Cập nhật vào tháng 2023 năm XNUMX.

Trong thế giới năng động của Thương mại điện tử, trì trệ không phải là một lựa chọn. BẰNG mặt tiền cửa hàng kỹ thuật số trở thành tiêu chuẩn và sở thích của người tiêu dùng thay đổi với tốc độ cực nhanh, việc hiểu và áp dụng các xu hướng thanh toán mới nhất là điều tối quan trọng. Nó không chỉ là tạo điều kiện thuận lợi cho một giao dịch; đó là về việc nâng cao toàn bộ trải nghiệm mua sắm.

Đối với các doanh nghiệp muốn phát triển, việc theo dõi nhịp độ đổi mới thanh toán là điều cần thiết. Hãy tham gia khi chúng tôi khám phá xu hướng thanh toán toàn cầu sẽ hình thành vào năm 2024 và xa hơn nữa.

Xu hướng thanh toán trực tuyến

Thanh toán trực tuyến đã trải qua một sự thay đổi lớn trong những năm gần đây. Hãy giải nén vấn đề chính xu hướng thanh toán trực tuyến đang định nghĩa lại bối cảnh thương mại điện tử.

Thanh toán không tiếp xúc chiếm vị trí trung tâm

NFC (Giao tiếp trường gần) đã được tích hợp vào một số thẻ tín dụng từ năm 2007 ở Anh, nhưng ngày nay hơn 80% thẻ tín dụng và thẻ ghi nợ được tích hợp tính năng thanh toán không tiếp xúc.

Tất nhiên không tiếp xúc nhanh hơn và dễ dàng hơn đáng kể so với chip-và-pin, nhưng lý do chính cho sự phổ biến của nó là ví di động. Thích của Apple Pay, Google Pay và Samsung phải trả tiền cho phép người tiêu dùng mua hàng bằng một thiết bị hầu như luôn mang theo bên người—điện thoại.

Với khả năng chứa nhiều thẻ ghi nợ và thẻ tín dụng, cộng với các giải pháp như PayPal, ví di động đã cách mạng hóa trải nghiệm thanh toán cho người tiêu dùng.

Không tiếp xúc để ứng phó với Covid-19

Một khi Covidien-19 được biết là có khả năng lây truyền qua các bề mặt, mong muốn sử dụng thanh toán không tiếp xúc như một phương thức thanh toán an toàn đã tăng vọt. Nhiều doanh nghiệp và nhà bán lẻ nhanh chóng thích nghi bằng cách nâng cấp hệ thống thanh toán chấp nhận thanh toán không tiếp xúc, thậm chí còn thúc đẩy sự chấp nhận rộng rãi hơn từ người tiêu dùng. Ở Ý, mức sử dụng không tiếp xúc đã tăng 83%, trong khi ở Đức, nó tăng 42%.

Covid là tác nhân chính thúc đẩy giới hạn chi tiêu tăng lên thông qua hình thức không tiếp xúc. Giao dịch ban đầu được giới hạn ở số lượng nhỏ, nhưng một số quốc gia ở Châu Âu hiện đã đặt giới hạn € 100 (hoặc cao hơn) về chi tiêu không tiếp xúc. bên trong Hoa Kỳ, không có giới hạn nào cả.

Sự thay đổi hành vi này dự kiến sẽ có tác động lâu dài đối với ngành thanh toán, với thanh toán không tiếp xúc có khả năng vẫn là phương thức thanh toán thống trị trong thế giới hậu đại dịch.

Nắm bắt các phương thức thanh toán thay thế

Sự tiện lợi tăng lên theo cấp số nhân không chỉ giới hạn ở thanh toán không tiếp xúc. Một cuộc cách mạng cũng đã bắt đầu ở tài chính nhúng, một giải pháp trong đó các doanh nghiệp thực hiện thanh toán trực tiếp bên trong nền tảng hoặc ứng dụng của họ. Ví dụ:

- Ứng dụng chia sẻ chuyến đi cung cấp ví trong ứng dụng

- Nền tảng thương mại điện tử cung cấp các khoản vay tức thời

- Nền tảng truyền thông xã hội cho phép thanh toán ngang hàng

Hỗ trợ một loạt các phương thức thanh toán thay thế là điểm khác biệt quan trọng trong thời đại kỹ thuật số. Khả năng của công ty phi tài chính để cung cấp các dịch vụ tài chính tạo ra trải nghiệm người dùng liền mạch hơn.

Một ví dụ khác là Mua ngay, thanh toán sau (gia hạn BNPL) hiện tượng. Trường hợp các khoản thanh toán so le từng là dấu hiệu của tổ chức tín dụng, giờ đây hầu như bất kỳ người bán trực tuyến nào cũng có thể cung cấp dịch vụ trả góp hoặc thanh toán trả chậm.

Tuy kháng cáo nhưng BNPL vẫn tạo ra rủi ro cho cả hai bên. Cho các công ty, tiền mặt là vua và việc phụ thuộc quá nhiều vào các khoản thanh toán trả chậm không bao giờ là điều thoải mái. Nhưng đối với người tiêu dùng, việc dễ dàng tích lũy nợ, lãi và phí trễ hạn là điều đáng kinh ngạc. Những ảnh hưởng trên ổn định tài chính lâu dài và điểm tín dụng có thể gây tổn hại. Có rất nhiều điều cần xem xét trước khi cung cấp hoặc chấp nhận gói BNPL.

Tăng cường bảo mật và xác thực sinh trắc học

Sản phẩm nổi lên in không tiếp xúc và nhúng giải pháp thanh toán is đi cùng by tăng sự chú ý đến an ninh và quy định, Như là thuận tiện of các phương pháp có thể be khai thác; bên trong Kỳ Bang, Ở đâu có đang không có giới hạn thanh toán không tiếp xúc, ăn cắp điện thoại thông minh or lừa đảo đăng nhập chi tiết có thể dẫn đến không được phép mua hàng cho đến khi báo cáo.

Xác thực sinh trắc học, chẳng hạn như đầu đọc dấu vân tay trên điện thoại thông minh, đề nghị bảo mật cao hơn và dễ sử dụng so với các phương pháp truyền thống như mật khẩu or PINs, ngày càng được người tiêu dùng ưa chuộng và mở đường cho việc dần dần chấp nhận nhận dạng khuôn mặt, bất chấp một số thách thức ban đầu.

Bản địa hóa sẽ trở nên quan trọng hơn bao giờ hết

Sản phẩm bối cảnh thanh toán trực tuyến dành cho người bán hàng quốc tế đã trở nên đa dạng. Mỗi vùng có sở thích riêng biệt. Thẻ tín dụng vẫn chiếm ưu thế trong Bắc và Nam Mỹ, nhưng trong Châu Âu ví thanh toán (như PayPal) cực kỳ phổ biến. Theo Viện Baymard, 6% người mua hàng ở Mỹ từ bỏ giỏ hàng của họ nếu phương thức thanh toán ưa thích của họ không có sẵn.

Tất cả chúng ta đều có điểm chung là mong muốn chi trả bằng nội tệ. Từ chối là một bất lợi trong cạnh tranh phương thức thanh toán địa phương. Nhưng hệ sinh thái thanh toán rất năng động. Các phương thức thanh toán mới xuất hiện và các phương thức cũ phát triển. Luôn cập nhật những thay đổi này là điều cần thiết để các doanh nghiệp duy trì sự phù hợp.

Đối với các thương hiệu đang có ý định mở rộng toàn cầu, thanh toán địa phương là một trụ cột quan trọng cho trải nghiệm khách hàng tuyệt vời.

Tiền thưởng: Khám phá những chiến thuật có thể hành động này để tối đa hóa lợi nhuận của bạn bằng cách khôi phục các xe hàng bị bỏ rơi trên cửa hàng trực tuyến của bạn.

Tiền điện tử và tài sản kỹ thuật số

Tiền điện tử có thể chưa bị tịch thu ngân hàng truyền thống, nhưng nó đang thu hút được sự chú ý như một lựa chọn thanh toán khả thi, đặc biệt là Bitcoin và Ethereum. Có một thị trường ngày càng tăng của người tiêu dùng và nhà cung cấp người ủng hộ bản chất phi tập trung của cryptocurrency. Những gã khổng lồ như Microsoft, Tesla và Whole Foods đã chấp nhận tiền điện tử; Thương mại điện tử có khả năng làm theo.

Về lý thuyết, tiền điện tử cung cấp an ninh vượt trội, phí giao dịch thấp hơn và hoàn toàn không biên giới. Mặc dù những yếu tố này cực kỳ hấp dẫn đối với các thương hiệu toàn cầu, nhưng những thách thức—như sự biến động tràn lan của chúng và các quy định ngày càng phát triển—khiến việc áp dụng trên quy mô lớn sắp xảy ra là điều khó xảy ra.

Xu hướng thanh toán ngoại tuyến

Thanh toán ngoại tuyến và trực tiếp không ngừng phát triển cùng với công nghệ và kỳ vọng của người tiêu dùng. Càng ngày ranh giới giữa on và offline càng bị xóa nhòa. Chúng ta hãy nhìn vào những xu hướng chính định hình tương lai của thanh toán ngoại tuyến.

Hệ thống POS thông minh và tích hợp

Sự phát triển của hệ thống POS truyền thống thành các thiết bị thông minh, được kết nối đã cách mạng hóa ngành bán lẻ. Ngoài việc xử lý thanh toán và in biên lai, thiết bị đầu cuối POS thông minh còn có màn hình cảm ứng, kết nối internet và khả năng chạy các ứng dụng của bên thứ ba. Họ là an toàn hơn và có tính linh hoạt phù hợp với mọi lĩnh vực từ bán lẻ đến khách sạn.

Tích hợp dữ liệu ngoại tuyến và trực tuyến cho đến nay là lợi ích mạnh mẽ nhất của hệ thống POS thông minh. Thương hiệu có thể theo dõi hành trình của khách hàng qua các kênh; họ có thể làm quyết định dựa trên dữ liệu và tối ưu hóa quản lý hàng tồn kho, tiếp thị và bán hàng.

Trong khi Hệ thống POS bề ngoài là sản phẩm ngoại tuyến, họ đang bị đẩy vào thời đại kỹ thuật số và đang mang lại cho các doanh nghiệp truyền thống cơ hội mở rộng quy mô hoạt động trực tuyến của họ dễ dàng hơn.

Thanh toán bằng mã QR

Mã QR có được sự hồi sinh mạnh mẽ nhờ đại dịch Covid-19. Một lĩnh vực mà mã QR chiếm ưu thế là sự hiếu khách: chúng trở thành phương pháp phổ biến để chia sẻ cả menu và các lựa chọn thanh toán cho các nhà hàng và quán bar. Khách hàng quét mã, duyệt trang web dành cho thiết bị di động, đặt hàng và đặt chân lên.

Mã QR rất đơn giản, các thương hiệu có thể tạo chúng miễn phí và sáng tạo với việc thực hiện của họ. Nhưng trong khi hầu hết các khía cạnh của cuộc sống hàng ngày đã trở lại bình thường, QR mã có bị mắc kẹt xung quanh. Chúng vẫn đặc biệt phổ biến đối với thanh toán giữa người với người: chỉ cần quét mã để khởi chạy PayPal hoặc Venmo, với tất cả thông tin thanh toán được tạo ngay lập tức. Đã qua rồi cái thời phải nhập thông tin ngân hàng một cách chậm chạp để chuyển khoản thủ công.

Trong khi Mã QR cần thử nghiệm và có thể khó thiết lập, chúng chạy tốt và làm cho cuộc sống cực kỳ dễ dàng cho người tiêu dùng. Khác xa với xu hướng thoáng qua, mã QR ngày càng trở nên phổ biến hơn.

Thanh toán thời gian thực

Thế giới sẽ không bao giờ quay trở lại đến ngày thanh toán chậm. Thanh toán theo thời gian thực tăng cường dòng tiền, cho phép các thương hiệu gửi ngay xác nhận thanh toán (xây dựng niềm tin) và có thể được tiến hành trên toàn cầu. Nó có lẽ là sự đổi mới lớn nhất trong ngân hàng hiện đại.

Như mọi khi, nhu cầu thực sự về thanh toán thời gian thực đến từ người tiêu dùng. Khi họ trở nên quen thuộc hơn với các dịch vụ tức thời trong các lĩnh vực khác của cuộc sống, họ cũng mong đợi điều tương tự khi mua hàng.

Sự tăng trưởng của thanh toán thời gian thực có thể là do những tiến bộ công nghệ và đổi mới trong lĩnh vực thanh toán. Cơ sở hạ tầng và hệ thống hiện đại đã giúp xử lý thanh toán theo thời gian thực và cả người tiêu dùng và doanh nghiệp đều nắm bắt được cơ hội bằng cả hai tay.

Như Mã QR, giá trị của thanh toán thời gian thực không giới hạn ở bất kỳ lĩnh vực, ngành nghề nào. Chúng đang được sử dụng cho mọi thứ từ chuyển giao ngang hàng đến các giao dịch kinh doanh lớn. Và khi mọi người được trả tiền nhanh hơn, điều đó sẽ có tác động mạnh mẽ và tích cực về sau. Những tiến bộ sẽ ngày càng dày đặc và nhanh chóng khi có nhiều đầu tư hơn vào công nghệ.

Thanh toán kích hoạt bằng giọng nói

Mặc dù nhiều người coi trợ lý kích hoạt bằng giọng nói chỉ là mánh lới quảng cáo nhưng chúng đã trở nên vô cùng phổ biến. Những thứ như Alexa của Amazon, Trợ lý Google và Siri của Apple đều tích hợp với điện thoại, nhà thông minh, loa và thậm chí cả ô tô. Và bây giờ người dùng có thể bắt đầu chuyển khoản, kiểm tra số dư tài khoản và thậm chí cả mua hàng chỉ bằng cách nói tới thiết bị của họ.

T cách tiếp cận rảnh tay đang được mọi loại người tiêu dùng tận dụng và đặc biệt có lợi cho những người khiếm thị hoặc những người tìm thấy phương thức thanh toán truyền thống cồng kềnh. Nó cũng cung cấp một kênh mới để bán hàng và tương tác với các thương hiệu.

Nhưng không có gì ngạc nhiên khi có những lo ngại lớn về an ninh.

Nhận dạng giọng nói không mạnh bằng cảm biến sinh trắc học hoặc là Mã PIN. Hệ thống có thể dễ dàng hiểu sai các lệnh và giọng nói có thể bị bắt chước. Vẫn chưa biết chính xác ngành công nghiệp sẽ khắc phục những lỗ hổng này như thế nào. Mã hóa đầu cuối, xác thực nhiều yếu tốvà giám sát liên tục cho hoạt động đáng ngờ sẽ rất quan trọng

Hạ lưu từ mối quan tâm an ninh là vấn đề tiếp nhận: hầu hết mọi người không thích thử nghiệm khi nói đến tiền của họ. Người dùng cần được đảm bảo gần như tuyệt đối rằng tiền của họ được an toàn và công nghệ này đáng tin cậy. Cho đến khi điều đó được cung cấp, thanh toán kích hoạt bằng giọng nói sẽ tiếp tục ở một số ít phương thức thanh toán.

Giải pháp thanh toán xanh và bền vững

Trong khi ngành thanh toán đang có những bước tiến hướng tới sự bền vững, thật khó để thấy những nỗ lực của họ nhiều hơn những cử chỉ mang tính biểu tượng. Thẻ thanh toán từ vật liệu bền vững rất hay nhưng được cung cấp bởi một số lượng nhỏ tài khoản trả phí.

Biên lai kỹ thuật số là thành công lớn khác trong thanh toán bền vững. Trong khi việc xóa bỏ biên lai giấy được hoan nghênh (và đã quá hạn lâu) thì việc áp dụng vẫn còn hạn chế. Lợi ích hàng đầu của biên lai kỹ thuật số có lẽ là sự dễ dàng đối với người tiêu dùng hơn là lương tâm môi trường.

Bù đắp carbon là một cơ hội khác để các công ty thanh toán tác động đến sự thay đổi. Ví dụ, một phần của phí giao dịch có thể hướng tới dự án môi trường như trồng cây, hỗ trợ các dự án năng lượng tái tạo hoặc các chương trình bù đắp carbon khác. Đây thực sự là một bước đi tích cực và hy vọng sẽ được nhiều công ty thanh toán khác thực hiện trong những năm tới.

Những gì các chuyên gia khuyến nghị

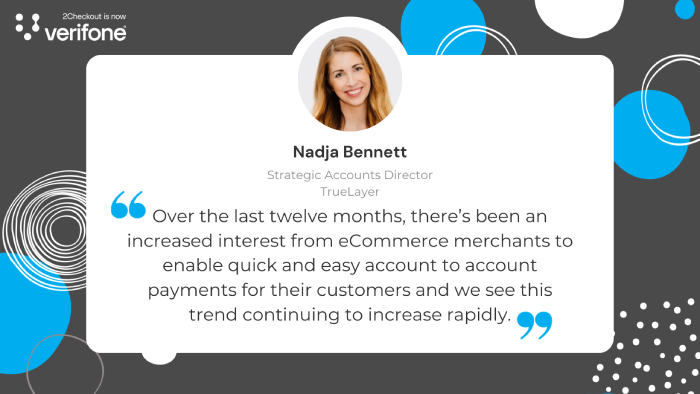

Nadja Bennett, Giám đốc tài khoản chiến lược tại TrueLayer:

"Sau phần giới thiệu của SCA ở Anh và Châu Âu, các thương gia đang tìm cách để cải thiện trải nghiệm thanh toán mà không cần phải vượt qua các vòng miễn trừ, để giữ cho dòng chảy diễn ra suôn sẻ nhất có thể trong khi vẫn giữ gian lận, khoản bồi hoàn và chi phí ở mức tối thiểu. Đi vào Ngân hàng mở! Trong XNUMX tháng qua, sự quan tâm của người bán Thương mại điện tử đối với cho phép thanh toán tài khoản nhanh chóng và dễ dàng cho khách hàng của họ và chúng tôi thấy xu hướng này tiếp tục tăng nhanh vào năm 2023. Tìm hiểu thêm về sự gia tăng của thanh toán ngân hàng mở ở Vương quốc Anh trong báo cáo này".

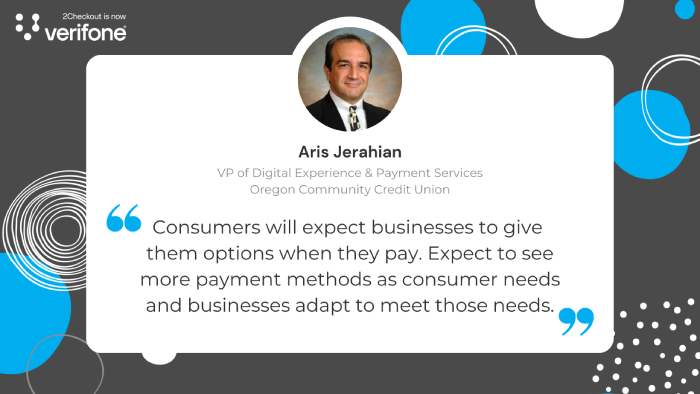

Aris Jerahian, Phó Giám đốc Dịch vụ Thanh toán & Trải nghiệm Kỹ thuật số tại Liên minh tín dụng cộng đồng Oregon

"Suốt trong Xu hướng thanh toán thương mại điện tử năm 2023 sẽ xoay quanh việc cung cấp trải nghiệm mua sắm tốt hơn, an toàn hơn. Người tiêu dùng đang quay trở lại mua sắm trực tiếp nhưng họ sẽ không từ bỏ sự tiện lợi của thanh toán kỹ thuật số. Hành vi đại dịch vẫn tiếp tục tồn tại vì người tiêu dùng không có lựa chọn nào khác ngoài việc sử dụng các phương thức thanh toán kỹ thuật số. Quá trình thanh toán đã trở thành phần quan trọng nhất trong hành trình bán hàng.

Tùy chọn ví kỹ thuật số hiện là một vật cố định phổ biến bên cạnh các tùy chọn khác. thanh toán truyền thống các lựa chọn và thương nhân cần phải tham gia. Giống như Mã QR – một khi họ dường như đã chết, chỉ quay trở lại để báo thù. Ngày nay nó được sử dụng làm thực đơn, hình thức thanh toán, vé, biên lai, v.v.

Người tiêu dùng sẽ mong đợi doanh nghiệp cung cấp cho họ các lựa chọn khi họ thanh toán. Hy vọng sẽ thấy nhiều phương thức thanh toán hơn khi nhu cầu của người tiêu dùng và doanh nghiệp thích ứng để đáp ứng những nhu cầu đó.”

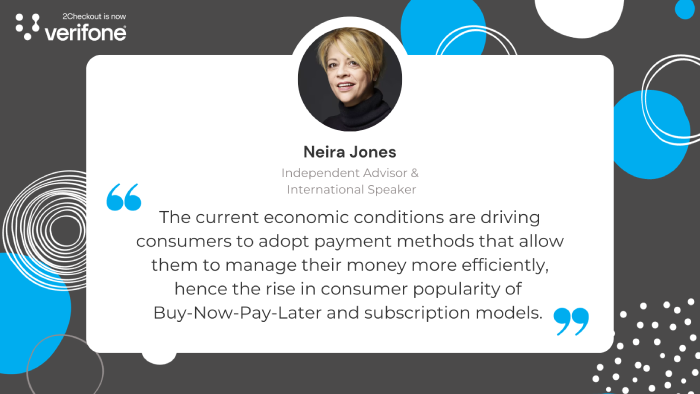

Neira Jones, Cố vấn độc lập & Diễn giả quốc tế, Neira Jones

“Trong vài năm gần đây Ngành thanh toán ngày càng trở nên kỹ thuật số. Đại dịch hiện nay đã góp phần đẩy nhanh xu hướng đó theo cấp số nhân, với cả doanh nghiệp và người tiêu dùng. áp dụng thanh toán kỹ thuật số nhanh hơn hơn là lẽ ra họ đã làm. Các điều kiện kinh tế hiện tại cũng đang thúc đẩy người tiêu dùng áp dụng các phương thức thanh toán cho phép họ quản lý tiền của mình hiệu quả hơn, do đó mức độ phổ biến của người tiêu dùng đối với các phương thức này ngày càng tăng. Mua-Ngay-Trả-Sau và các mô hình đăng ký. Đối với doanh nghiệp, Ngân hàng mở và thanh toán theo thời gian thực sẽ ngày càng phổ biến vì dòng tiền ngày càng trở nên thách thức. Kết quả là, thanh toán B2B kỹ thuật số chỉ có thể tăng tỷ lệ áp dụng và các ngân hàng thách thức cũng như những người mới tham gia khác sẵn sàng trợ giúp.”

Alex Jiménez, Giám đốc điều hành, Tư vấn dịch vụ tài chính tại Hệ thống EPAM

“Trong khi các chuyên gia thanh toán tiếp tục nói về thanh toán thời gian thực, Thực tế là đổi mới thanh toán ở Mỹ đã và sẽ tiếp tục ở xung quanh kinh nghiệm tiêu dùng và không phải là đường ray thanh toán. Covid đã đẩy nhanh việc áp dụng chương trình thanh toán kỹ thuật số bằng cách buộc nhiều người hơn thử các trải nghiệm nhúng, chẳng hạn như DoorDash hoặc Postmate và bằng cách chuyển sang thanh toán không tiếp xúc bao gồm ví kỹ thuật số và thẻ không tiếp xúc. Ngoài ra, Áp dụng P2P cũng đang phát triển, đặc biệt là bởi các doanh nghiệp nhỏ trước đây đã phản đối thanh toán kỹ thuật số.

Sản phẩm Nền kinh tế đại dịch đang thúc đẩy việc sử dụng thẻ ghi nợ nhiều hơn, giống như phương thức thanh toán kỹ thuật số, vì mọi người đang chi tiêu nhiều hơn cho các mặt hàng không tùy ý và các mặt hàng tùy ý nói trên. Việc sử dụng thẻ tín dụng sẽ bị đình trệ, trong khi các chương trình Mua ngay, Trả tiền sau (BNPL) sẽ thu hút được nhiều người dùng hơn. Có một mối quan tâm mới về giải pháp tính lương hàng ngày được cung cấp bởi các công ty fintech, chẳng hạn như DailyPay. Đồng thời, các tổ chức phát hành đang thắt chặt các tiêu chuẩn bảo lãnh phát hành thẻ tín dụng. Việc chuyển sang thanh toán kỹ thuật số nhiều hơn cũng đồng nghĩa với việc gia tăng gian lận kỹ thuật số.”

Glenn Geil, EVP – Giám đốc Phân phối Thanh toán Bắc Mỹ, tại Endava

“Endava đã là người dẫn dắt RTP và Ngân hàng mở ở châu Âu trong nhiều năm. Từ lịch sử sâu sắc này và đã trải qua cách họ có thể kết hợp với nhau để có trải nghiệm thanh toán mạnh mẽ, chúng tôi tin rằng thanh toán từ Người tiêu dùng đến Người bán qua RTP và Ngân hàng mở (thường được gọi là Thanh toán mở) sẽ trở thành xu hướng mạnh mẽ trong thanh toán của Mỹ. Chi phí trao đổi thẻ, từng được xem là chi phí bán hàng mặc định, giờ đây trở thành yếu tố giết chết lợi nhuận cần có giải pháp và Thanh toán mở có thể là giải pháp đó.

Chúng tôi tin rằng nó sẽ cất cánh đầu tiên trong không gian điện tử với tư cách là doanh nghiệp và PSP's có thể tích hợp nó tương tự như các phương thức thanh toán thay thế khác. Về phía người tiêu dùng, thế giới ví và thông tin thanh toán được lưu trữ sẽ hạn chế trở ngại khi chuyển sang Mở phương thức thanh toán.

Sự ra mắt vào tháng XNUMX của FedNow đã mang lại mức giá RTP đến mức độ sử dụng của người tiêu dùngvà thông báo gần đây của Dịch vụ cảnh báo sớm về ví ngân hàng chung của họ mở ra cơ hội cho các khoản thanh toán dành cho người bán RTP trong tương lai được bắt đầu ngay từ ứng dụng ngân hàng, nơi nhiều người tiêu dùng đến trước để kiểm tra số dư của họ trước khi giao dịch.

Những lợi ích đối với kinh doanh thương mại điện tử hoàn toàn xứng đáng với chi phí để tích hợp. Việc thu hút đang lôi kéo người tiêu dùng chuyển từ thẻ sang chuyển khoản ngân hàng trực tiếp. Một thách thức dành cho những người có thẻ khách hàng thân thiết. Doanh nghiệp sẽ cần đưa ra giá trị gia tăng thay thế, vì phải có động cơ nào đó để từ bỏ điểm, nhưng giá trị gia tăng đó sẽ bảo toàn được càng nhiều khoản tiết kiệm trao đổi càng tốt.

Thách thức lớn hơn là làm cho người tiêu dùng cảm thấy có khả năng tranh chấp gian lận và sai sót như nhau, vì điều đó đã trở thành mạng lưới an toàn khi sử dụng thẻ. Vấn đề sẽ không phải là việc xử lý các tranh chấp thực tế mà là người tiêu dùng lo sợ điều gì sẽ xảy ra khi họ mất “quyền được cấp thẻ.” Vì lý do này, chúng tôi tin rằng các doanh nghiệp cung cấp phần mềm, dịch vụ và cung cấp hàng hóa theo đăng ký có thể là những doanh nghiệp đầu tiên được hưởng lợi vì niềm tin vào hoạt động phân phối cao hơn đáng kể ở những lĩnh vực này. Khi các hoạt động tranh chấp không liên quan đến thẻ bắt đầu bình thường hóa, việc sử dụng RTP và Thanh toán mở sẽ lan rộng nhanh hơn đến toàn thế giới. các lĩnh vực còn lại của eComm".

T Xu hướng RTP/Thanh toán mở sẽ bắt đầu triển khai vào cuối năm nay, nhưng các doanh nghiệp nên bắt đầu lập kế hoạch ngay từ bây giờ về cách gửi điện báo tới cơ sở khách hàng của mình về các khuyến khích đảm bảo tranh chấp và lòng trung thành sẽ lôi kéo họ thực hiện chuyển đổi.”

Don Cardinal, Giám đốc điều hành, Tài chính Trao đổi dữ liệu

“Trao đổi dữ liệu tài chính (FDX) đang thống nhất ngành tài chính xung quanh một môi trường an toàn, tiêu chuẩn có thể tương tác và miễn phí bản quyền để chia sẻ dữ liệu được người tiêu dùng cho phép. Trong lĩnh vực thanh toán, chúng tôi nhận thấy xu hướng tập trung nhiều hơn vào riêng tư, bảo mậtvà bao gồm – cả từ người tiêu dùng và cơ quan quản lý. Chúng tôi tin rằng các chương trình xác thực tốt nhất trên toàn cầu như FAPI, Mà FDX đòn bẩy, sẽ tiếp tục được áp dụng và sử dụng. Theo cách tương tự, chúng tôi nhận thấy sự quan tâm ngày càng tăng và việc áp dụng các tiêu chuẩn có khả năng tương tác trong thanh toán vì chúng hạ thấp rào cản gia nhập và tạo sân chơi bình đẳng cho các doanh nghiệp nhỏ cũng như những người mới tham gia vào thị trường do các nhóm ít đại diện dẫn đầu.”

Kết luận:

Khi chúng ta đến gần năm 2024, bối cảnh thanh toán toàn cầu đang ở giữa một sự thay đổi mang tính biến đổi donhững tiến bộ về echnological, thay đổi sở thích của người tiêu dùngvà hậu quả của các sự kiện toàn cầu như đại dịch Covid-19. Bài viết này đã đi sâu vào một số xu hướng chính được thiết lập để định hình tương lai của thanh toán:

- Thanh toán không tiếp xúc & Ví di động

- Tài chính nhúng & BNPL

- Bảo mật nâng cao và xác thực sinh trắc học

- Thanh toán bằng mã QR

- Thanh toán theo thời gian thực

- Thanh toán được kích hoạt bằng giọng nói

- Giải pháp thanh toán bền vững và xanh

- Hệ thống POS thông minh

Trong doanh nghiệp thương mại điện tử, những xu hướng này nhấn mạnh tầm quan trọng của khả năng thích ứng. Tương lai thuộc về những người có thể nhanh chóng kết hợp những xu hướng này và vượt quá sự mong đợi của khách hàng. Nó không chỉ là cung cấp một dịch vụ; đó là về việc nâng cao trải nghiệm người dùng, đảm bảo an ninh và có trách nhiệm với xã hội.

Trong bối cảnh không ngừng phát triển này, các nền tảng như 2Checkout (bây giờ là Verifone) đóng một vai trò then chốt. Chúng tôi cung cấp cho doanh nghiệp những công cụ và thông tin chi tiết cần thiết để điều hướng những thay đổi này, đảm bảo họ luôn đi đầu trong đổi mới thanh toán. Khi chúng tôi tiến lên phía trước, việc hợp tác với 2Checkout (nay là Verifone) có thể rất quan trọng để doanh nghiệp của bạn phát triển mạnh trong thế giới thanh toán toàn cầu năng động.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://blog.2checkout.com/payment-trends-from-the-experts/