Giống như mọi thứ khác trên thế giới của chúng ta, các giao dịch thanh toán đang nhanh chóng chuyển sang số hóa. Cách đây một thập kỷ liệu chúng ta có thể tưởng tượng được rằng chúng ta có thể thanh toán qua điện thoại hoặc đồng hồ không?

Thanh toán kỹ thuật số đã trải qua một quá trình phát triển đáng chú ý trong những năm qua, phát triển từ các phương pháp thông thường đến các giải pháp tinh vi, hỗ trợ công nghệ. Bài viết này xem xét cách hoạt động của thanh toán kỹ thuật số, xem xét các phương thức thanh toán phổ biến được sử dụngvà nêu bật vai trò của những người tham gia chính trong hệ sinh thái thanh toán này.

Mục lục

Thanh toán kỹ thuật số là gì?

Thanh toán kỹ thuật số đề cập đến các giao dịch điện tử được thực hiện qua Internet hoặc các thiết bị điện tử khác, cho phép các cá nhân và doanh nghiệp gửi và nhận tiền mà không cần tiền tệ vật chất. Các giao dịch này được thực hiện thông qua các nền tảng trực tuyến, ứng dụng di động và hệ thống thanh toán điện tử khác nhau.

Các loại thanh toán kỹ thuật số là gì?

- thẻ tín dụng/thẻ ghi nợ

- ví di động

- ngân hàng trực tuyến

- chuyển ngang hàng (P2P)

- thẻ không tiếp xúc

- cryptocurrencies

- Thanh toán bằng mã QR

SDK.finance Nền tảng thanh toán được thiết kế để hỗ trợ nhiều tùy chọn thanh toán kỹ thuật số thông qua bộ tính năng và chức năng toàn diện. Nền tảng sử dụng kiến trúc dựa trên API giúp hợp lý hóa việc tích hợp với nhiều nhà cung cấp thanh toán, giúp doanh nghiệp dễ dàng cung cấp nhiều tùy chọn thanh toán cho khách hàng của mình hơn.

Đưa sản phẩm ví kỹ thuật số của bạn ra mắt nhanh hơn nhiều tháng

Tăng tốc độ phát hành sản phẩm với giải pháp FinTech được phát triển trước

Hệ thống thanh toán kỹ thuật số: Nó hoạt động như thế nào?

Hệ sinh thái thanh toán kỹ thuật số bao gồm nhiều công nghệ, nền tảng và quy trình khác nhau cho phép các cá nhân và doanh nghiệp thực hiện giao dịch điện tử. Để hiểu cách thanh toán kỹ thuật số hoạt động, chúng ta cần kiểm tra những người tham gia quá trình này.

Những người tham gia chính trong hệ thống thanh toán kỹ thuật số

- Người tiêu dùng

- Thương gia

- Ngân hàng phát hành (ngân hàng của người tiêu dùng phát hành thẻ tín dụng hoặc thẻ ghi nợ của họ)

- Ngân hàng thâu tóm (ngân hàng của người bán nhận tiền từ các giao dịch kỹ thuật số)

Cổng thanh toán chịu trách nhiệm xác minh số dư hoặc giới hạn tín dụng của khách hàng, được liên kết với tài khoản ngân hàng của khách hàng, trong quá trình giao dịch kỹ thuật số, chẳng hạn như xử lý yêu cầu thanh toán.

Hướng dẫn từng bước về quy trình thực hiện thanh toán kỹ thuật số

Khi thực hiện thanh toán kỹ thuật số, quy trình thường bao gồm các bước sau:

1. Bắt đầu: Quá trình thanh toán bắt đầu khi khách hàng thực hiện giao dịch, cho dù đó là mua hàng hóa hoặc dịch vụ trực tuyến hay chọn phương thức thanh toán kỹ thuật số, chẳng hạn như thẻ tín dụng hoặc thiết bị di động có ví tiền.

2. Ủy quyền: khi giao dịch được bắt đầu, thông tin thanh toán sẽ được truyền an toàn đến bộ xử lý thanh toán hoặc ngân hàng mua để được ủy quyền.

3. Chế biến: khi được ủy quyền, mạng thanh toán đầu tiên hoặc bộ xử lý xử lý giao dịch bằng cách ghi nợ tài khoản của khách hàng. Bước này có thể liên quan đến việc liên lạc giữa nhiều bên khác nhau, bao gồm ngân hàng, mạng thanh toán và nhà cung cấp dịch vụ thương mại.

4. Giải quyết: việc giải quyết thường liên quan đến việc chuyển tiền từ ngân hàng phát hành sang ngân hàng của người bán.

5. Xác nhận: sau khi việc giải quyết hoàn tất, cả hai bên sẽ nhận được xác nhận giao dịch.

Công nghệ đằng sau thanh toán kỹ thuật số

Một số công nghệ đóng vai trò quan trọng trong hoạt động và bảo mật thanh toán kỹ thuật số, bao gồm:

Học máy và trí tuệ nhân tạo

Thuật toán Machine Learning cho phép các công ty giám sát các mô hình giao dịch và các hoạt động gian lận tiềm ẩn, trong khi các hệ thống do AI điều khiển nâng cao trải nghiệm người dùng bằng cách hiểu hành vi chi tiêu.

NFC (Giao tiếp trường gần)

NFC cho phép liên lạc an toàn giữa các thiết bị ở khoảng cách gần, tạo điều kiện thuận lợi cho các giao dịch không tiếp xúc, cho phép các thiết bị giao tiếp liền mạch.

Ví dụ: bằng cách sử dụng NFC, khách hàng có thể dễ dàng thanh toán cà phê bằng cách chạm điện thoại thông minh của họ vào thiết bị đầu cuối điểm bán hàng của quán cà phê, truyền thông tin thanh toán một cách an toàn và hoàn tất giao dịch mà không cần bất kỳ thẻ tín dụng hoặc tiền mặt thực tế nào.

Biến những năm phát triển đầu tiên thành những năm đầu tiên tăng doanh thu của bạn

Nhận phần mềm ngân hàng bán lẻ kỹ thuật số được phát triển trước để xây dựng sản phẩm PayTech của bạn lên hàng đầu

MST (Truyền dẫn an toàn từ tính)

MST là công nghệ phát ra tín hiệu từ tính giúp ví di động giao tiếp với đầu đọc thẻ truyền thống. Công nghệ này cho phép ví kỹ thuật số được sử dụng với cả đầu đọc thẻ từ truyền thống và đầu đọc thẻ dựa trên chip hiện đại, nâng cao khả năng tương thích.

Chẳng hạn, công nghệ MST phát ra tín hiệu từ tính cho phép ví kỹ thuật số giao tiếp liền mạch với đầu đọc thẻ sọc từ thông thường, mang đến cho người dùng sự linh hoạt để thực hiện các giao dịch an toàn ở cả thiết bị đầu cuối thẻ truyền thống và dựa trên chip.

Xu hướng thanh toán kỹ thuật số cần theo dõi vào năm 2024

Thanh toán kỹ thuật số liên tục thay đổi do những tiến bộ công nghệ như AI và ML, những thay đổi trong hành vi của người tiêu dùng và thị trường FinTech.

Vào năm 2024, chúng ta có thể mong đợi sự xuất hiện của một số xu hướng chính sẽ định hình bối cảnh thanh toán kỹ thuật số, bao gồm:

Thanh toán thời gian thực

Thanh toán theo thời gian thực, cho phép chuyển tiền ngay lập tức 24/7, từ đó xác định lại các chuẩn mực ngân hàng truyền thống. Điều này mang đến cơ hội cho các doanh nghiệp tối ưu hóa việc quản lý dòng tiền, đơn giản hóa các quy trình hành chính và tạo ra trải nghiệm khách hàng liền mạch hơn.

Chấp nhận tiền điện tử

Các loại tiền điện tử, chẳng hạn như Bitcoin, Ethereum và các loại khác, tiếp tục đạt được sức hút như các hình thức thanh toán thay thế. Các doanh nghiệp và người tiêu dùng ngày càng chấp nhận và sử dụng phương thức thanh toán ưa thích bằng tiền điện tử cho các giao dịch do tính chất phi tập trung, phí giao dịch thấp hơn và tiềm năng thanh toán xuyên biên giới nhanh hơn.

Tăng doanh thu của bạn với phần mềm xử lý thanh toán mạnh mẽ

Phần mềm chấp nhận thanh toán để cung cấp đầy đủ các dịch vụ tài chính trực tuyến và ngoại tuyến

Thanh toán A2A (tài khoản đến tài khoản)

Sự gia tăng thanh toán A2A dự kiến vào năm 2024 chủ yếu là do sự tích hợp của chúng với ngân hàng mở. Chúng hỗ trợ ngân hàng mở và sức mạnh tổng hợp này, cùng với những tiến bộ trong thanh toán tức thời và sự chấp nhận ngày càng tăng của người bán, đang đưa các giao dịch này sang một kỷ nguyên mới. Do đó, thanh toán A2A không chỉ trở nên nhanh hơn và rẻ hơn mà còn có khả năng chống gian lận tốt hơn nhiều.

Tiền tệ kỹ thuật số của Ngân hàng Trung ương (CBDCs)

Tiền tệ kỹ thuật số của Ngân hàng Trung ương (CBDC) đã nổi lên như một xu hướng quan trọng trong lĩnh vực thanh toán kỹ thuật số. CBDC là một dạng kỹ thuật số của tiền tệ quốc gia của một quốc gia, do ngân hàng trung ương phát hành và quản lý. Không giống như các loại tiền điện tử như Bitcoin, CBDC được tập trung hóa và được coi là hợp pháp. CBDC nhằm mục đích tăng cường tài chính toàn diện, giảm chi phí giao dịch và cung cấp khả năng kiểm soát tốt hơn đối với chính sách tiền tệ.

Xác thực sinh trắc học

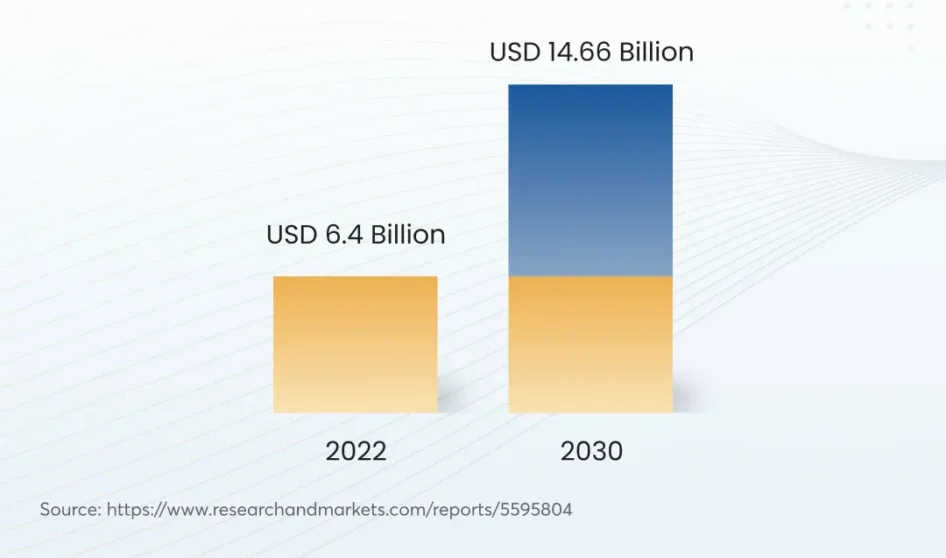

Các phương pháp xác thực sinh trắc học, bao gồm quét dấu vân tay, nhận dạng khuôn mặt và nhận dạng giọng nói, đang trở nên phổ biến hơn trong thanh toán kỹ thuật số. Ví dụ: thị trường thanh toán dựa trên giọng nói toàn cầu sẽ tăng lên 14.66 tỷ USD so với 6.4 tỷ USD vào năm 2030.

Những công nghệ này mang lại sự tiện lợi và bảo mật nâng cao bằng cách thay thế các phương thức xác thực truyền thống như mật khẩu và mã PIN.

Tài chính nhúng

Tài chính nhúng đề cập đến việc tích hợp các dịch vụ tài chính vào các nền tảng và trải nghiệm phi tài chính, chẳng hạn như các trang web thương mại điện tử, dịch vụ chia sẻ chuyến đi. và ứng dụng thanh toán di động,và các nền tảng truyền thông xã hội. Xu hướng này cho phép thanh toán liền mạch và phù hợp theo ngữ cảnh trong hệ sinh thái kỹ thuật số hiện có, xóa mờ ranh giới giữa ngân hàng và các ngành khác.

Những xu hướng mới nổi này đang định hình lại cách các doanh nghiệp và người tiêu dùng tham gia vào các giao dịch kỹ thuật số, thúc đẩy sự đổi mới và chuyển đổi trong toàn ngành thanh toán.

Kết luận

Hành trình thanh toán kỹ thuật số tiếp tục là một bước phát triển hấp dẫn, được thúc đẩy bởi sự đổi mới, công nghệ và nhu cầu luôn thay đổi của doanh nghiệp và người tiêu dùng. Khi những xu hướng này phát triển, bối cảnh thanh toán kỹ thuật số sẽ trở nên an toàn, hiệu quả hơn và được tích hợp liền mạch vào cuộc sống hàng ngày của chúng ta.

Với SDK.finance bạn lấy một nền tảng làm sẵn để đưa các dịch vụ và sản phẩm thanh toán tài chính và kỹ thuật số vào cuộc sống nhanh hơn cũng như bắt đầu cung cấp thanh toán kỹ thuật số trong thời gian ngắn nhất có thể.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://sdk.finance/what-are-digital-payments/