Các doanh nghiệp trước đây đã phải đối mặt với những thách thức trong việc truy cập thông tin theo thời gian thực về trạng thái giao dịch thanh toán và vị trí tài khoản, đặc biệt là trong các giao dịch xuyên biên giới phức tạp.

***

Insights

***

Thanh toán doanh nghiệp: Xác định các điểm yếu chính của doanh nghiệp và ngân hàng

Khả năng hiển thị hạn chế về trạng thái giao dịch đầu cuối đối với thanh toán xuyên biên giới

Trước đây, các doanh nghiệp phải đối mặt với những thách thức trong việc truy cập thông tin theo thời gian thực về trạng thái giao dịch thanh toán và vị trí tài khoản, đặc biệt là trong các giao dịch xuyên biên giới phức tạp liên quan đến nhiều trung gian. Sự thiếu tầm nhìn này đã dẫn đến sự kém hiệu quả

trong việc dự báo dòng tiền và khó hiểu các khoản phí mà ngân hàng tính. Mặc dù các sáng kiến như Đổi mới thanh toán toàn cầu SWIFT (GPI) nhằm giải quyết những vấn đề này nhưng việc các ngân hàng áp dụng vẫn còn chậm.

✅ Thiếu cái nhìn tổng hợp về trạng thái quỹ và tài khoản ngân hàng

Các công ty có cơ cấu tổ chức phức tạp, với các văn phòng khu vực trải rộng trên toàn cầu. Mỗi văn phòng khu vực ưu tiên sử dụng tài khoản ngân hàng địa phương của mình để thanh toán cho nhà cung cấp và nhân viên cũng như quản lý chi phí nội bộ. Ngoài ra,

các doanh nghiệp có nhiều mối quan hệ ngân hàng và sử dụng các tài khoản ngân hàng khác nhau để xử lý các khoản thanh toán của họ. Do đó, việc theo dõi các khoản thu và chi trở thành một thách thức, dẫn đến thiếu cái nhìn tổng hợp về trạng thái quỹ trên nhiều tài khoản ngân hàng.

✅ Trải nghiệm thanh toán không nhất quán đối với doanh nghiệp do nhu cầu thanh toán đa dạng

Các doanh nghiệp có yêu cầu thanh toán phức tạp. Họ cần thanh toán cho nhà cung cấp, công ty con và nhân viên của mình, cũng như thu các khoản thanh toán từ khách hàng, tất cả đều có thể trải rộng trên nhiều quốc gia. Để hỗ trợ các khoản thanh toán đa dạng này

nhu cầu (thanh toán theo thời gian thực, thanh toán xuyên biên giới, thanh toán Ngoại hối [FX], v.v.), yêu cầu các tiêu chuẩn nhắn tin khác nhau (thanh toán và thanh toán trong nước và xuyên biên giới), các ngân hàng phải thiết lập nhiều nhóm/hệ thống thanh toán, trong đó đôi khi có thể

dẫn đến trải nghiệm không nhất quán cho khách hàng doanh nghiệp.

✅ Yêu cầu tích hợp phức tạp để kết nối doanh nghiệp liền mạch

Các doanh nghiệp quản lý nhiều mối quan hệ ngân hàng và dựa vào các phương thức liên lạc khác nhau, như tích hợp ERP với ngân hàng, để thực hiện thanh toán. Tuy nhiên, việc tích hợp này rất phức tạp và tốn thời gian do các thách thức về bảo mật, định dạng và giao thức. Trong khi

các tập đoàn lớn hơn có thể đầu tư vào những giải pháp này, còn những tập đoàn nhỏ hơn thì gặp khó khăn. Để giải quyết vấn đề này, các ngân hàng đang khám phá các tùy chọn kết nối được tiêu chuẩn hóa, chẳng hạn như API, để đơn giản hóa việc truy cập dịch vụ của họ cho tất cả khách hàng doanh nghiệp, từ đó giảm bớt gánh nặng cho các khách hàng nhỏ hơn.

các doanh nghiệp.

✅ Đối chiếu sao kê ngân hàng rườm rà

Các công ty phải duy trì đội ngũ kế toán lớn để đối chiếu báo cáo ngân hàng của họ với tài khoản ERP, vì đây là một quá trình tốn thời gian và phức tạp. Ngoài ra, hệ thống ERP còn có những hạn chế trong việc hỗ trợ đối chiếu tự động và nhiều

các dạng tuyên bố.

Nguồn Deloitte

***

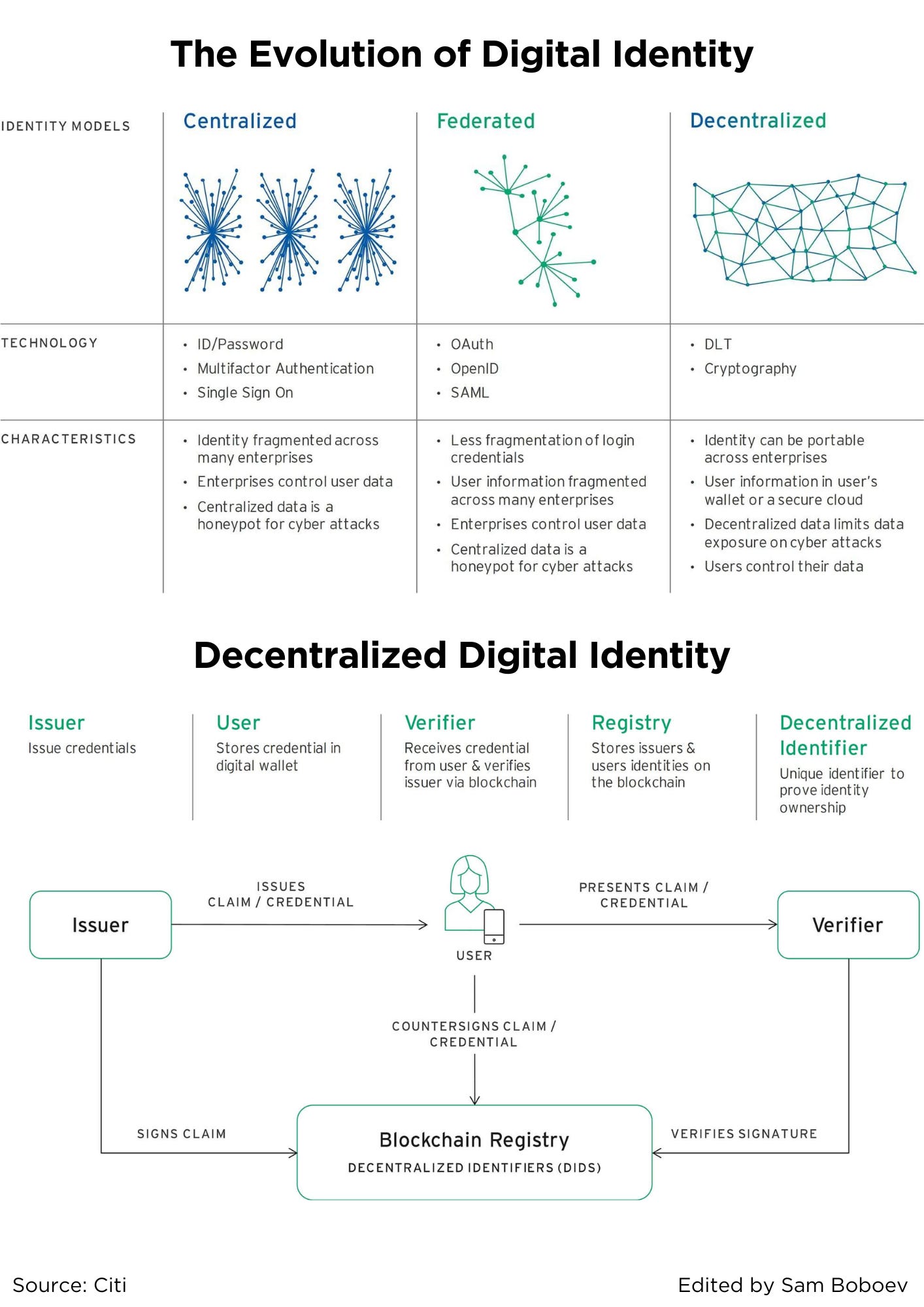

Sự phát triển của nhận dạng kỹ thuật số

Hình thức nhận dạng kỹ thuật số đầu tiên và vẫn phổ biến nhất là mô hình bí mật được chia sẻ riêng biệt mà bất kỳ ai đã từng sử dụng tên người dùng và mật khẩu đều quen thuộc. Các nhà cung cấp dịch vụ sử dụng kết hợp các quy trình trực tuyến và ngoại tuyến cho người dùng tích hợp, sau đó

xác thực danh tính của họ để tương tác trong tương lai thông qua các bí mật như mật khẩu, tên thời con gái của mẹ và email xác nhận. Trong mô hình tập trung này, thông tin người dùng được phân mảnh trên một nhóm nhà cung cấp dịch vụ. Phương pháp này bất tiện cho

người dùng, những người phải nhớ danh sách tên người dùng và mật khẩu ngày càng tăng, đồng thời tạo điều kiện cho tin tặc thực hiện hành vi trộm danh tính dễ dàng hơn.

Đối với các nhà cung cấp dịch vụ, giải pháp này không an toàn cũng như không hiệu quả. Mật khẩu người dùng thường bị xâm phạm (một phần do người dùng lặp lại mật khẩu trên các dịch vụ) hoặc bị quên, dẫn đến vi phạm bảo mật tốn kém và các cuộc gọi tới dịch vụ khách hàng đặt lại mật khẩu.

Tất cả những hạn chế này đã dẫn đến giải pháp thứ hai, mô hình liên kết, trong đó một bên chịu trách nhiệm về cả việc giới thiệu và xác thực người dùng sẽ cung cấp giải pháp nhận dạng cho các doanh nghiệp khác nhau.

Các nhà cung cấp dịch vụ nhận dạng liên kết phổ biến nhất là các trang truyền thông xã hội và dịch vụ chính của họ liên quan đến nhận dạng là tính di động. Mọi người có thể có cùng tên người dùng và mật khẩu trên nhiều dịch vụ và các dịch vụ trực tuyến thì không

cần xây dựng cơ sở hạ tầng quản lý danh tính của riêng mình.

Cách tiếp cận này có một số nhược điểm lớn. Nó không hữu ích lắm đối với các dịch vụ có tính tương tác cao như ngân hàng có yêu cầu tích hợp nghiêm ngặt hơn. Nó cũng tạo ra lượng lớn dữ liệu người dùng có thể được kiếm tiền tốt nhất bởi các trang truyền thông xã hội và phục vụ

tồi tệ nhất là mật ong cho tin tặc.

Một số diễn biến trực tuyến gây sốc hơn trong những năm gần đây (Bảng 1), bao gồm vụ bê bối Cambridge Analytica1 và vi phạm dữ liệu Equachus, có thể bắt nguồn từ những hạn chế của các phương pháp tiếp cận tập trung và liên kết đối với nhận dạng kỹ thuật số. Nền kinh tế

và chi phí cá nhân của những vụ bê bối và vi phạm như vậy đã mở ra cơ hội cho một giải pháp tốt hơn.

✅ Quay lại tương lai với Nhận dạng kỹ thuật số phi tập trung

Thế hệ nhận dạng kỹ thuật số tiếp theo sử dụng sự kết hợp giữa cái cũ và cái mới. Giống như trong thời kỳ tiền kỹ thuật số, nó trả lại quyền kiểm soát cho người dùng bằng cách cấp cho họ thông tin xác thực kỹ thuật số có thể tự lưu giữ và chỉ chia sẻ với các bên đáng tin cậy. Không giống như trước đây, nó

cung cấp cơ sở hạ tầng để các thông tin xác thực đó được cấp, lưu trữ và xác minh trên quy mô lớn và bất kể hai bên đang gặp mặt trực tiếp hay tương tác trực tuyến. Hai đổi mới giúp điều này trở nên khả thi—đổi mới quy trình về thông tin xác thực có thể xác minh

và sự đổi mới công nghệ của công nghệ sổ cái phân tán (DLT). Bản chất phi tập trung của cơ sở hạ tầng chuyển nhận dạng kỹ thuật số từ một ứng dụng sang một hệ sinh thái.

Nguồn Citi

***

Ưu điểm của Tài chính nhúng đối với người dùng hàng ngày

Vài ngày trước, tôi đã có một cuộc trò chuyện thú vị với Deepak Kumar, liên quan đến những lợi ích của Tài chính nhúng đối với người dùng hàng ngày.

Từ cuộc thảo luận của chúng tôi, rõ ràng là người ta không nên lường trước một yếu tố “Ồ” duy nhất trong Tài chính nhúng. Theo tôi, mặc dù có rất nhiều lợi ích, nhưng theo tôi, có hai lợi thế nổi bật đối với khách hàng hàng ngày là “Hiệu quả về chi phí” và “Dịch vụ được cá nhân hóa”.

✅ Hiệu quả chi phí

Tài chính nhúng đã nâng cao đáng kể khả năng chi trả của các dịch vụ tài chính bằng cách cho phép nhiều công ty cung cấp chúng. Ví dụ: Dịch vụ ngân hàng trao quyền cho hầu hết mọi công ty các nguồn lực, công nghệ và sự tuân thủ cần thiết.

tiêu chuẩn để tung ra thẻ, tài khoản séc và các sản phẩm tài chính khác của riêng họ. Do đó, điều này làm tăng tính cạnh tranh trên thị trường, dẫn đến giảm giá và cải thiện chất lượng dịch vụ.

Theo dữ liệu của Statista tính đến tháng 2024 năm 13,100, Châu Mỹ tự hào có số lượng công ty fintech cao nhất trên toàn cầu, tổng cộng khoảng 1,500 — nhiều hơn gần 10,969 so với năm trước. So sánh, khu vực EMEA có XNUMX fintech, trong khi

Khu vực Châu Á Thái Bình Dương có 5,886. Thật hợp lý khi cho rằng nhiều công ty trong số này đang sử dụng các giải pháp Ngân hàng như một Dịch vụ hoặc Tài chính nhúng ở một mức độ nào đó.

Sự phát triển nhanh chóng của Tài chính nhúng này đóng vai trò là đối trọng đáng chú ý đối với sự hợp nhất ngày càng tăng trong ngành ngân hàng. Ví dụ, ngành ngân hàng Mỹ đã trải qua hơn 16,000 vụ sáp nhập trong bốn thập kỷ qua, trung bình khoảng

400 vụ sáp nhập ngân hàng hàng năm Việc hợp nhất này cuối cùng đã dẫn đến việc 4 ngân hàng lớn của Mỹ sở hữu chung hơn 40% tài sản của ngành.

✅ Dịch vụ cá nhân hóa

Tài chính nhúng đã cho phép nhiều công ty tiếp cận các dịch vụ tài chính mà trước đây không thể tiếp cận được vì nhiều lý do. Một trong những người hưởng lợi chính từ khả năng tiếp cận này là các công ty đang xây dựng hệ sinh thái sản phẩm và

đã có một lượng khách hàng ổn định.

Một ví dụ điển hình cho điều này là Apple, công ty đã tích cực tích hợp nhiều dịch vụ thanh toán khác nhau vào hệ sinh thái của mình. Ban đầu, Apple bắt đầu với dịch vụ Apple Pay; tuy nhiên, khi các quy định và công nghệ Tài chính nhúng tiếp tục phát triển, Apple đã bổ sung thêm thẻ,

Tùy chọn Mua ngay, Trả tiền sau và tài khoản tiết kiệm.

Từ góc độ các dịch vụ được cá nhân hóa mà Apple vượt trội trong việc cung cấp, việc tích hợp các dịch vụ tài chính vào hệ sinh thái của mình cho phép trải nghiệm khách hàng liền mạch hơn. Apple có thể đánh giá hành vi của khách hàng tốt hơn, điều chỉnh các dịch vụ tài chính của mình,

và cung cấp những hiểu biết chi tiết hơn và giảm giá.

Mặc dù có rất nhiều lợi ích mà Tài chính nhúng cần khám phá, nhưng chúng ta không nên mong đợi các sản phẩm hoặc dịch vụ “Ồ” vì mục tiêu của Tài chính nhúng là làm cho tài chính trở nên liền mạch và vô hình.

***

Điều phối thanh toán là gì?

Điều phối thanh toán, còn được gọi là nền tảng điều phối thanh toán (POP) hoặc lớp điều phối thanh toán, là một giải pháp phần mềm kết nối người bán với nhiều PSP, người mua, đối tác thanh toán và cho phép người bán quản lý mọi thứ từ một

giao diện. Nó hợp nhất hầu hết các khía cạnh của quy trình thanh toán trực tuyến ở một nơi, bao gồm ủy quyền thanh toán, định tuyến giao dịch, đối chiếu, thanh toán, sổ cái, phân tích và chi tiết thanh toán.

Mục đích của việc điều phối thanh toán là loại bỏ sự phức tạp cho người bán bằng cách cho phép họ tận dụng lợi thế khi làm việc với nhiều nhà cung cấp dịch vụ thanh toán mà không cần phải tích hợp từng nhà cung cấp dịch vụ một. Việc tinh giản này cho phép người bán định tuyến

thanh toán theo nhiều cách khác nhau và dựa trên nhiều yếu tố, bao gồm: tính khả dụng của bộ xử lý thanh toán, điều kiện phí tốt nhất, tỷ lệ ủy quyền cao nhất và địa phương. Kết nối với nhiều nhà cung cấp có thể giúp bảo vệ khỏi các khoản thanh toán không thành công

và giảm chi phí liên quan đến xử lý thanh toán. Việc điều phối thanh toán cũng giúp người bán tránh khỏi rắc rối khi duy trì tất cả các tiện ích tích hợp riêng biệt sau khi chúng được thêm vào. Với lớp điều phối thanh toán, người bán có thể dễ dàng quản lý tất cả hoạt động của mình

hội nhập từ một nơi trung tâm.

Mặc dù lớp điều phối thanh toán là một phần quan trọng của bất kỳ cơ sở hạ tầng thanh toán tốt nào, nhưng không phải tất cả các giải pháp trên thị trường đều bao gồm các tính năng quan trọng như lưu trữ kho mã thông báo gốc hoặc phân tích thanh toán. Các doanh nghiệp, đặc biệt là doanh nghiệp thương mại có thu nhập cao

khối lượng giao dịch, nên nhìn xa hơn việc điều phối thanh toán để tìm các giải pháp đáp ứng toàn bộ nhu cầu thanh toán và có thể được tích hợp sâu vào hệ thống cũng như quy trình làm việc của họ.

Việc điều phối thanh toán hoạt động như thế nào?

Như bạn có thể thấy trong hình bên dưới, giải pháp điều phối thanh toán hoạt động giống như một lớp giữa công nghệ thanh toán hiện có của người bán và công nghệ thanh toán của bên thứ ba, bao gồm bộ xử lý thanh toán, cổng và phương thức thanh toán. Lớp này

giúp người bán có thể kết nối với tất cả các đối tác thanh toán này mà không cần phải tích hợp từng đối tác một. Tất cả chúng cũng có thể được quản lý tập trung trong nền tảng điều phối thanh toán, tạo điều kiện thuận lợi và giám sát tất cả các khía cạnh của thanh toán

hoạt động.

Việc điều phối thanh toán có các chức năng khác nhau đối với các ngành khác nhau, tuy nhiên mục đích cơ bản nhất của nó là hướng dẫn các giao dịch theo lộ trình tốt nhất có thể. Điều gì quyết định “tốt nhất” phụ thuộc vào nhiều yếu tố khác nhau và có thể thay đổi từ giao dịch này sang giao dịch khác,

nhu cầu kinh doanh của người bán và cách họ định cấu hình công cụ quy tắc của lớp điều phối thanh toán. Điều này được người bán xác định trong quá trình thiết lập và có thể được tinh chỉnh và cập nhật bất kỳ lúc nào.

Thanh toán nguồn

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.finextra.com/blogposting/25885/corporate-payments-identifying-key-pain-points-for-corporates-and-banks?utm_medium=rssfinextra&utm_source=finextrablogs