Những thay đổi đối với EU ETS có nghĩa là các khoản phụ cấp phát thải tự do (EUA) cho ngành công nghiệp sẽ dần bị loại bỏ như Thuế liên quan đến CO2 của Cơ chế Điều chỉnh Biên giới Carbon (CBAM) sẽ được thực hiện theo từng giai đoạn nghịch đảo. Nó có nghĩa là chi phí carbon cho ngành công nghiệp ở EU sẽ tăng đáng kể. Pablo Ruiz tại Rabobank đi sâu vào đánh giá tầm quan trọng của những thay đổi này cũng như tác động của chúng đối với các ngành công nghiệp chính cũng như những động lực thay đổi chính đối với khả năng cạnh tranh trong những năm tới. Các kịch bản được trình bày cho thép, xi măng, bột giấy và giấy, nhôm và amoniacđến năm 2030. Các công ty phải xây dựng chiến lược của riêng mình để quyết định cách thức và thời điểm khử cacbon. Các quyết định và thời điểm tối ưu có thể biến giá EUA ngày càng tăng thành lợi thế cạnh tranh. Ruiz cho biết, những doanh nghiệp bám sát hoạt động kinh doanh thông thường có thể bị tổn hại nghiêm trọng đến khả năng cạnh tranh và khả năng tồn tại của họ.

Tổng kết

- Tháng XNUMX này, những cải cách đối với Hệ thống Thương mại Phát thải của Liên minh Châu Âu (EU ETS) cuối cùng đã được công bố trong Tạp chí chính thức của Liên minh châu Âu, bao gồm cả thành lập Cơ chế điều chỉnh biên giới carbon (CBAM).

- Bản cập nhật EU ETS đặt ra lộ trình rõ ràng cho dần dần loại bỏ các khoản trợ cấp ETS miễn phí của EU (EUA) hoặc quyền phát thải carbon, dành cho các ngành được bảo hiểm có nguy cơ “rò rỉ carbon”.

- Từ năm 2034 trở đi, các ngành này sẽ phải trả toàn bộ EUA của mình.

- Kết hợp các mô hình phát thải thông thường với dữ liệu đăng ký ETS của EU và các kịch bản về giá carbon, chúng tôi đánh giá tác động dự kiến của quy định mới về người chơi trung bình trong một số lĩnh vực bị ảnh hưởng.

- Phân tích kịch bản của chúng tôi tiết lộ một số động lực và xu hướng với các tiềm năng định hình lại khả năng cạnh tranh công nghiệp cho người chơi EUtrong và xuyên suốt các ngành công nghiệp.

- Với EUA được định giá đầy đủ, các ngành và công ty thuộc EU ETS sẽ trải qua một sự gia tăng đáng kể chi phí liên quan đến phát thải carbon của họ, sẽ tăng từ 2.5 lần đến hơn XNUMX lần.

- Chúng tôi cũng đã xác định các yếu tố mà các công ty nên theo dõi để tránh mất khả năng cạnh tranh đồng thời phải chịu chi phí CO2 cao hơn.

- Dựa trên những phát hiện này, chúng tôi phác thảo các yếu tố chính cần thiết để các công ty đưa ra quyết định đầu tư khử cacbon tối ưu.

- Đây là bài đầu tiên trong loạt ba bài viết trong đó chúng tôi phân tích tác động mà các cải cách ETS của EU và CBAM có thể gây ra đối với các doanh nghiệp khác nhau trong ngành.

Thời của carbon giá rẻ cho ngành công nghiệp EU đã qua

Tháng XNUMX này, Tạp chí chính thức của EU công bố các thỏa thuận đã đạt được bởi Nghị viện Châu Âu và Hội đồng Châu Âu về quy định đề xuất nhằm cải cách Hệ thống Thương mại Phát thải của Liên minh Châu Âu (EU ETS) và thiết lập Cơ chế Điều chỉnh Biên giới Carbon (CBAM). Ra mắt vào năm 2005, EU ETS là một thị trường carbon “giới hạn và trao đổi” trong đó các công ty được yêu cầu mua hoặc trao đổi quyền phát thải carbon dioxide. Mới hơn CBAM là khoản thuế đánh vào hàng hóa sử dụng nhiều carbon vào EU, với mục tiêu tạo sân chơi bình đẳng cho các công ty EU chịu định giá carbon và khuyến khích giảm phát thải trong ngành công nghiệp bên ngoài EU. (Xem các bài viết trước đây của Rabobank giải thích các nguyên tắc cơ bản của EU ETS và quy định CBAM để biết thêm chi tiết.)

Văn bản được phê duyệt có các điều khoản đánh dấu một bước tiến đáng kể trong tham vọng chính trị về việc tăng áp lực kinh tế nhằm giảm lượng khí thải CO2 liên quan đến ngành. Vì vậy nó là điều cần thiết để các doanh nghiệp trong ngành ở EU bị ảnh hưởng hiểu được ý nghĩa của quy định đã được phê duyệt đối với hoạt động kinh doanh và khả năng cạnh tranh của họ.

Tóm lại, quy định mới bao gồm dần dần loại bỏ việc chia sẻ miễn phí quyền phát thải ETS của EU – cái gọi là Phụ cấp của EU, hay EUA – hiện được cấp cho ngành. Hình 1 thể hiện giai đoạn được đề xuất. Thuế liên quan đến CO2 của CBAM sẽ được giảm dần theo từng giai đoạn, vì các EUA miễn phí sẽ bị loại bỏ.

Hình 1: Đề xuất được thống nhất của Nghị viện Châu Âu về việc loại bỏ dần EUA / NGUỒN: Ủy ban Châu Âu, Rabobank 2023

Các lĩnh vực kinh tế thuộc EU ETS (cụ thể là sản xuất điện và các ngành được coi là sử dụng nhiều năng lượng) phải cắt giảm lượng phát thải chung của họ xuống 62% vào năm 2030 so với mức năm 2005. Để đảm bảo thành công, việc loại bỏ dần các EUA miễn phí sẽ đi kèm với việc giảm tổng số EUA hàng năm được cung cấp cho các lĩnh vực được điều chỉnh. Mức giảm 4.3% hàng năm từ năm 2024 đến năm 2027 và mức giảm 4.4% từ năm 2028 đến năm 2030 sẽ bị rút khỏi nguồn cung thị trường. Song song đó, CBAM sẽ được áp dụng dần dần bắt đầu từ năm 2026 và hoàn thành theo từng giai đoạn vào năm 2034.

Mặc dù quy định mới bao gồm các biện pháp liên quan khác – chẳng hạn như thiết lập chương trình ETS bổ sung cho phát thải của các tòa nhà và giao thông đường bộ cũng như các quy định cho lĩnh vực vận tải biển – bài viết này tập trung vào việc đánh giá những tác động mà việc kết thúc kỷ nguyên miễn phí CO2 đối với ngành công nghiệp được quản lý hiện nay. Chúng tôi cũng phác thảo những cân nhắc chính để các công ty quyết định cách vượt qua cơn bão hoàn hảo đang tấn công nguồn cung cấp năng lượng công nghiệp châu Âu sau cuộc xâm lược Ukraine của Nga.

Tốt nhất bạn nên chuẩn bị sẵn kế hoạch trước năm 2025

Ngành công nghiệp EU sẽ nhận được nỗ lực cuối cùng cho quá trình khử cacbon theo EU ETS trong bối cảnh đầy thách thức. Bỏ lại phía sau những ngày trợ cấp ETS của EU trở thành một điều bất ngờ và sai lầm nguồn thu nhậpvà bị tước đoạt nguồn khí đốt giá rẻ của Nga, Các ngành công nghiệp sử dụng nhiều carbon giờ đây cũng sẽ phải đối mặt với hóa đơn phát thải ngày càng cao. Nếu điều đó vẫn chưa đủ, chế độ mới được phê duyệt bao gồm nhiều điều khoản để ngăn cản các chiến lược tụt hậu. Ví dụ, Điều 10anghĩa vụ thực hiện kiểm toán năng lượng của giảm thêm mức phân bổ miễn phí của một công ty nhất định, nếu công ty đó không thực hiện các khuyến nghị của kiểm toán một cách kịp thời.

Bối cảnh chính trị hiện tại ở EU chỉ thúc đẩy nhu cầu chuẩn bị cho sự thay đổi mô hình này. Nhiệm kỳ hiện tại của Ủy ban Châu Âu kéo dài đến cuộc bầu cử vào tháng 2024 năm XNUMX, với một khoản hoa hồng mới có thể sẽ được áp dụng vào quý 4 năm 2024. Chúng tôi kỳ vọng một trong hai kết quả có thể xảy ra:

- Cuộc bầu cử lại Ủy ban Châu Âu hiện tại, do Ursula von der Leyen đứng đầu. Đã có gợi ý trong nhấn rằng đây là một kết quả có thể xảy ra. Nếu ủy ban trung hữu này được bầu lại, chúng ta có thể mong đợi nhiệm kỳ von der Leyen thứ hai sẽ được sử dụng để thực hiện đầy đủ các biện pháp được đặt ra trong nhiệm kỳ hiện tại, với sự tập trung mạnh mẽ vào việc khởi xướng chuyển tiếp.

- Một sự thay đổi trong thành phần của ủy ban, với một ủy ban thiên về cánh tả xanh hơn rất có thể. Trong hoàn cảnh này, người ta có thể mong đợi tham vọng xanh của ủy ban sẽ thậm chí còn tiến xa hơn những tham vọng hiện được quy định trong Thỏa thuận Xanh của EU do chính quyền hiện tại xây dựng.

Dù bằng cách nào, hướng đi xanh hơn trong các chính sách của EU có thể sẽ vẫn được duy trì. Hơn nữa, quy định ETS của EU hiện đang vướng mắc hơn bao giờ hết với việc thiết kế lại chính sách ngành của EU, bắt đầu bằng Đạo luật Công nghiệp Net-Zero và Kế hoạch Công nghiệp Thỏa thuận Xanh. Trong bối cảnh nguồn cung cấp khí đốt đắt đỏ và bị chiến tranh tàn phá, cả hai dòng quy định – hỗ trợ ngành và khử cacbon – đều khó hiểu một cách riêng lẻ. Họ cũng vậy có thể sẽ bị thắt chặt hơn nữa, trong bối cảnh địa chính trị toàn cầu.

Nắm vững những động lực mới nổi này là và sẽ là điều cần thiết đối với bất kỳ người chơi nào trong ngành - đặc biệt là những người muốn duy trì vị trí dẫn đầu trong hoạt động kinh doanh của mình. Những người dẫn đầu giờ đây có cơ hội tận dụng những lợi thế hiện chưa rõ ràng của họ, trong khi cửa sổ chờ xem đang nhanh chóng đóng lại đối với những người theo dõi. Sau năm 2025, những người lạc hậu sẽ phải đối mặt với cả chính sách củ cà rốt và cây gậy ngày càng lớn hơn để bắt đầu quá trình khử cacbon.

Mỗi phân ngành công nghiệp đều có những đặc thù riêng và các chiến lược thành công để điều hướng các quy định đang thay đổi cũng phải tính đến những đặc điểm này.. Dưới đây, chúng tôi phác thảo những điểm thiết yếu mà bất kỳ quyết định đầu tư khử cacbon nào cũng phải cân nhắc: từ ước tính hóa đơn carbon ngày càng tăng của một công ty đến hiểu rõ các động lực chính định hình lại năng lực cạnh tranh công nghiệp trước mắt.

Khả năng cạnh tranh dựa trên carbon khi EUA miễn phí biến mất

Như đã thảo luận, nguồn cung EUA sẽ ngày càng hạn chế và đắt đỏ hơn sau năm 2025. Nói ngắn gọn:

- Về phía cung cấp, tổng số EUA được cung cấp cho thị trường sẽ giảm đi mỗi năm.

- Về mặt giao dịch, do nguồn cung bị thu hẹp, sẽ có ít EUA được cung cấp miễn phí hơn. Một phần lớn hơn trong số đó sẽ được bán đấu giá. Lịch trình loại bỏ dần các EUA miễn phí sẽ có khả năng biến tỷ lệ ngày càng tăng của các EUA không tự do, ngày càng khan hiếm trở thành gánh nặng tài chính lớn hơn trên mỗi đơn vị CO2 thải ra.

- Nguồn cung hạn chế hơn của một mặt hàng có nhu cầu ngày càng tăng chỉ có thể khiến chi phí đơn vị tăng lên. Khi nhận thức về thị trường sắp tới tăng lên, người chơi có thể sẽ giao dịch tích cực và tích cực hơn.

Để cân bằng một thị trường ngày càng chặt chẽ như vậy, EU ETS cũng bao gồm một dự trữ ổn định thị trường (MSR) cơ chế. MSR quy định số lượng EUA đang lưu hành. Đã được thiết kế học tập từ qua tăng giá, có thể dự kiến bình tĩnh biến động thị trường cực đoan.

…Dự đoán mức giá EUA tăng cao đến năm 2030

Cân nhắc các lực lượng gây áp lực và cân bằng trên thị trường, chúng tôi kỳ vọng giá ETS của EU sẽ tăng dần trong tương lai, như được mô tả trong đường cong ở Hình 2 từ BloombergNEF.

Hình 2: Diễn biến giá dự kiến của EUA / NGUỒN: BloombergNEF, Rabobank 2023

Chỉ trong trường hợp một ngành hoặc nền kinh tế sụp đổ thì các động lực thị trường EUA này mới chuyển sang hướng khác chứ không phải đi lên. Nếu có quá nhiều người chơi ngừng hoạt động, động lực cung và giá có thể bị gián đoạn. Tuy nhiên, như những sự kiện sau cuộc chiến tranh Nga ở Ukraine đã gợi ý, các nhà hoạch định chính sách sẽ nỗ lực hết sức để ngăn chặn kịch bản này xảy ra. Từ góc độ này, động lực đi lên được mô tả là kịch bản lạc quan cho tương lai. Đó là, ngoài mặt khác, cũng khó xảy ra, thậm chí còn sáng sủa hơn: nếu một phần rất có liên quan của các công ty nhanh chóng thực hiện các khoản đầu tư khử cacbon theo yêu cầu của họ, thì giá carbon có thể tạm thời hạn chế mức tăng trưởng dự kiến.

Nó sẽ đau đến mức nào? Công thức cho kịch bản ngân sách carbon doanh nghiệp

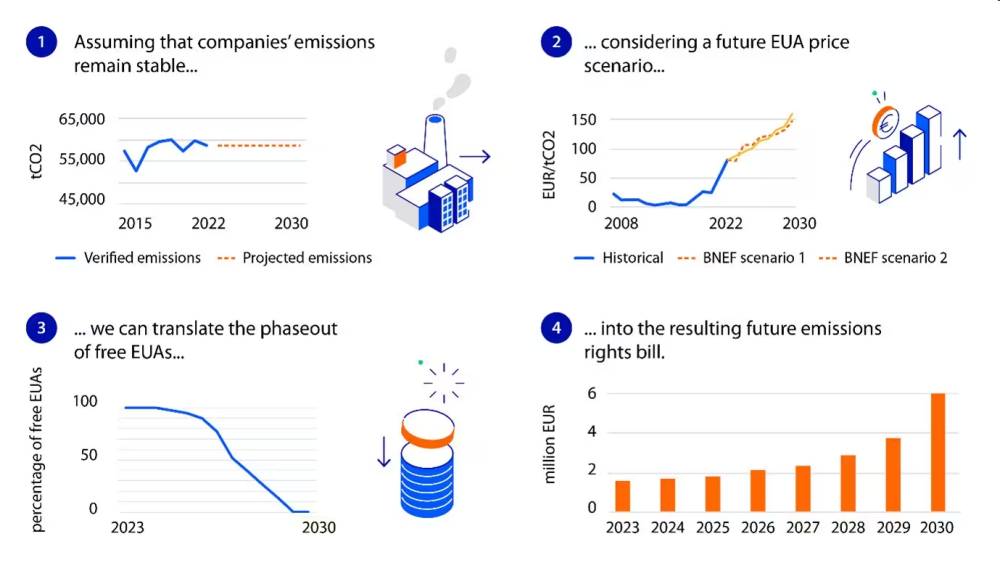

Với kỳ vọng rõ ràng về nguồn cung EUA hạn chế và ngày càng đắt đỏ, điều quan trọng là các công ty phải có quan điểm về ngân sách carbon trong tương lai của họ. Các dự báo về ngân sách carbon tối thiểu phải liên kết sản xuất ngắn hạn và trung hạn dự kiến với chi tiêu cần thiết trong EUA. Họ phải cung cấp bối cảnh cần thiết để đưa ra các quyết định hoạt động quan trọng cho chặng đường phía trước. Có tầm nhìn xa về nhu cầu và chi tiêu carbon trong tương lai cũng có thể giúp các công ty đánh giá các chiến lược khử cacbon hoặc giúp họ hiểu ý nghĩa của quyết định đầu tư sớm hay trì hoãn.

Như Hình 3 mô tả, có thể dự đoán được lượng carbon cơ bản của một công ty nhất định trong tương lai sử dụng hầu hết dữ liệu EU ETS có sẵn công khai. Quá trình này bao gồm việc xác định:

- Kịch bản phát thải trong tương lai. Xác định lượng phát thải dự kiến của công ty trong tương lai. Dữ liệu lịch sử có thể hỗ trợ việc xây dựng các kịch bản khác nhau: ví dụ: xem xét các mô hình phát thải trước Covid trong lịch sử, sử dụng năm 2022 làm điểm tham chiếu hoặc sử dụng mức trung bình có trọng số để phản ánh thực tế đang thay đổi của chúng ta. Đương nhiên, kiến thức nội bộ về từng lĩnh vực có thể giúp hình thành một triển vọng phức tạp và toàn diện hơn.

- Kết quả là nhu cầu mua EUA bổ sung. Dựa trên kịch bản phát thải trong tương lai và biết được quỹ đạo đề xuất của EUA được phân bổ tự do phía trước, có thể xác định nhu cầu mua EUA trong tương lai của công ty. Cách tiếp cận cơ bản nhất là giả định các EUA được chỉ định của năm trước sẽ giữ nguyên nhưng cập nhật tỷ lệ của các EUA được cung cấp miễn phí. Kịch bản diễn ra bình thường này cho thấy một công ty không thực hiện các khoản đầu tư phù hợp để giảm lượng khí thải và mức sản xuất sẽ giữ nguyên.

- Một kịch bản giá EUA vững chắc. Với dự báo giá rõ ràng cho EUA, các công ty sau đó có thể chuyển nhu cầu mua hàng trong tương lai của họ thành tiền tệ. Điều này có thể giúp những người ra quyết định xác định các điểm mà tại đó các chiến lược khác nhau trở nên hấp dẫn hơn hoặc ít hơn: chẳng hạn như giá CO2 càng cao thì các khoản đầu tư khử cacbon càng sinh lời nhiều hơn.

- Hóa đơn carbon dự kiến. Thông qua các kịch bản giá, khối lượng EUA bổ sung cần thiết có thể được chuyển thành hóa đơn hàng năm. Nếu nhu cầu mua EUA được xem xét trong bối cảnh lớn hơn về EBITDA hoặc doanh thu hàng năm của công ty, những người ra quyết định có thể cân nhắc tốt hơn các tác động hoạt động của hóa đơn carbon trong tương lai. Tỷ lệ phần trăm doanh thu thường có thể nói lên nhiều điều hơn với các bên liên quan hơn là một con số tiền tệ riêng biệt.

Hình 3: Đánh giá ngân sách carbon trong tương lai / NGUỒN: Ủy ban Châu Âu, BloombergNEF, Rabobank 2023

Xem xét cách bố trí thông tin mà bài tập này yêu cầu, có thể thấy rõ rằng công ty càng chờ đợi lâu để đầu tư vào công nghệ khử cacbon thì hóa đơn EUA của công ty đó sẽ càng đắt hơn. Chưa chi tiêu miễn phí trợ cấp có thể được sử dụng để tài trợ cho các khoản đầu tư khử cacbon. Quyết định đầu tư được đưa ra càng sớm thì sự hỗ trợ có nguồn gốc từ ETS của EU mà nó có thể tận dụng càng lớn.

Tất nhiên, hóa đơn carbon ngày càng tăng chỉ là một phần của câu chuyện. Bất kỳ kế hoạch nghiêm túc nào cho con đường gập ghềnh phía trước cũng sẽ phải xem xét tất cả các mối quan tâm chiến lược “thường xuyên” và các bối cảnh ngày càng phát triển của những thứ như giá nhiên liệu, vị trí của đối thủ cạnh tranh, sản phẩm thay thế và động lực thương mại.

Ngân sách Carbon theo ngành: mọi người đều nhận được hóa đơn ngày càng tăng

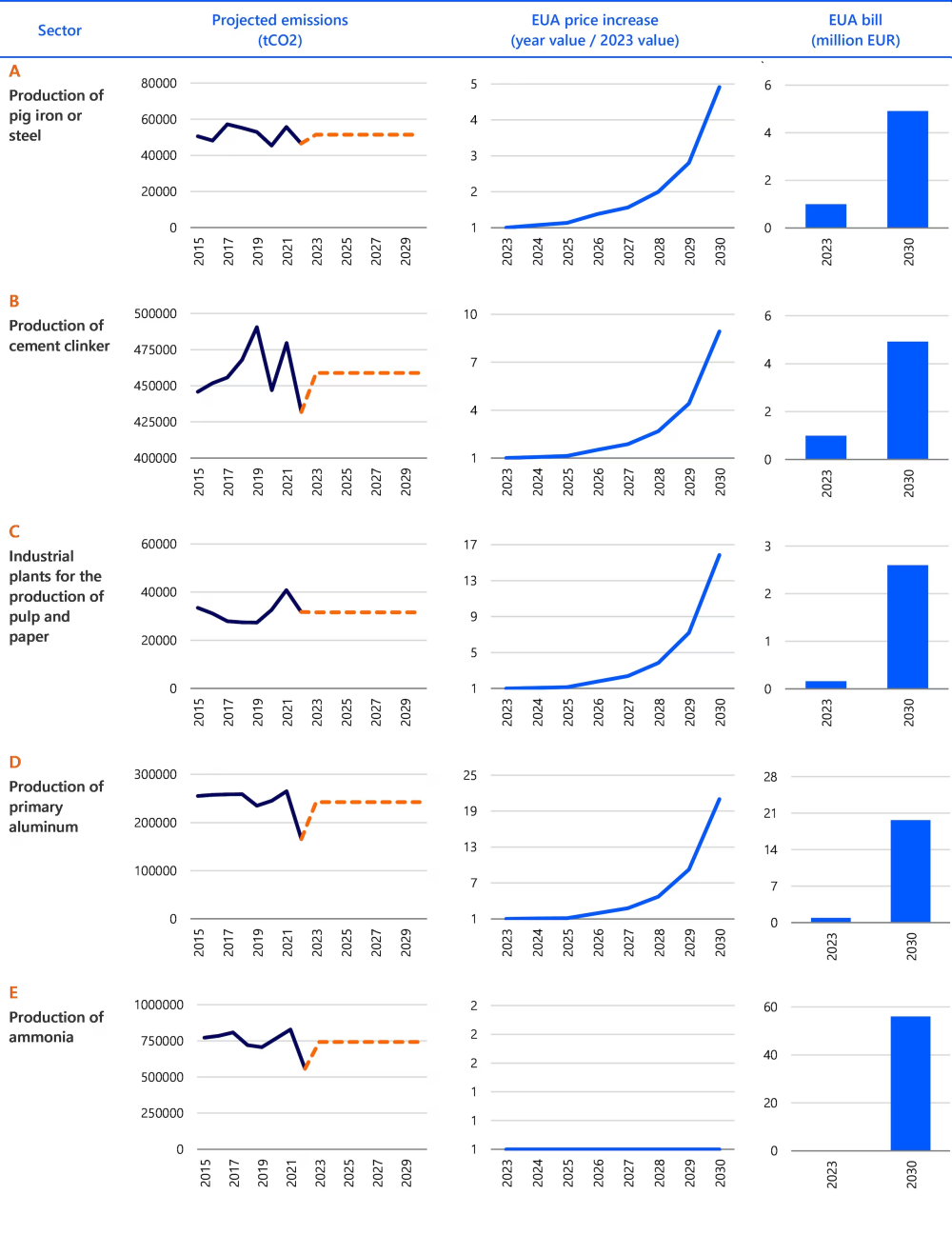

Để minh họa các điều kiện mà các doanh nghiệp trong ngành cần học cách định hướng,

Hình 4 trình bày các ví dụ về dự báo ngân sách carbon từ các ngành công nghiệp khác nhau. Sử dụng phương pháp được nêu trong Hình 3, chúng tôi đã xây dựng các dự đoán cho năm công ty tưởng tượng đại diện cho “trung vị” trong lĩnh vực của họ. Họ cho thấy một công ty lý tưởng có cường độ phát thải trung bình – với một nửa khu vực phát thải nhiều CO2 hơn và nửa còn lại phát thải ít hơn.

Để so sánh, chúng tôi đã chọn giả định một kịch bản diễn ra bình thường, trong đó tất cả các công ty tiếp tục thải ra cùng một lượng CO2 như mức trung bình tương ứng của họ trong giai đoạn 2015-2022. Kịch bản này cũng giả định rằng các công ty sẽ không thực hiện bất kỳ khoản đầu tư chuyển đổi năng lượng nào trong kỳ đánh giá. Một công ty thực hiện hoạt động thực tế về kiểu tư duy chiến lược này đương nhiên sẽ được hưởng lợi từ việc sử dụng các dự báo chi tiết hơn về nhu cầu và hoạt động dự kiến, đồng thời kết hợp các quan điểm đầu tư phức tạp hơn.

Hình 4: Hóa đơn EUA tăng đối với lượng phát thải trung bình theo ngành, 2023-2030 / NGUỒN: Cơ quan đăng ký ETS EU của Ủy ban Châu Âu, BloombergNEF, Rabobank 2023

Điểm mấu chốt rút ra từ những ví dụ này rất rõ ràng: theo kịch bản kinh doanh thông thường, bất kể lĩnh vực nào, nếu không có bất kỳ phản ứng chiến lược nào, chi phí CO2 sẽ tăng gấp nhiều lần cho đến năm 2030. Do đó, chiến lược “không hành động” sẽ có tác động ngày càng tiêu cực đến kết quả hoạt động của các công ty do hóa đơn carbon ngày càng tăng của họ. Mức tăng chi phí cho mỗi công ty trong giai đoạn 2023-2030 dao động từ 2.5 lần đối với một công ty trung bình trong lĩnh vực giấy và bột giấy đến mức tăng gấp XNUMX lần đối với cơ sở sản xuất nhôm trung bình. Cơ sở sản xuất amoniac trung bình đã đăng ký thặng dư EUA vào năm 2023, do đó mức tăng chi phí dự kiến chỉ có thể được đo lường bằng giá trị tuyệt đối: từ 2023 vào năm 56 lên 2030 triệu EUR vào năm XNUMX.

Khảo cổ học Carbon: nhìn lại để hiểu con đường phía trước

Các dự báo chi phí của EUA cung cấp những hiểu biết có giá trị về những gì mỗi lĩnh vực có thể mong đợi khi tăng chi phí CO2. Trong kịch bản hoạt động kinh doanh như bình thường, cách dự kiến phát triển của một ngành sẽ bị ảnh hưởng bởi:

- Khả năng phục hồi của ngành thông qua sự căng thẳng về cung và cầu nhiên liệu. Nếu chúng ta nhìn lại các đường cong phát thải của một số lĩnh vực, hồ sơ lịch sử cho thấy mức độ phục hồi cao trước các điều kiện khắc nghiệt, chẳng hạn như trong cuộc khủng hoảng Covid 2020-2021 và tác động sau đó của chiến tranh Nga-Ukraine đối với nguồn cung khí đốt. Việc giảm giá các hợp đồng dài hạn và hỗ trợ chính sách nhận được, khả năng phục hồi như vậy - hoặc thiếu khả năng phục hồi - là dấu hiệu cho thấy mô hình phản ứng khủng hoảng có thể xảy ra của một ngành nhất định. Các lĩnh vực có khả năng phục hồi cao được trang bị tốt hơn để hướng tới quá trình khử cacbon nhanh hơn. Tuy nhiên, các tình huống trong quá khứ được mô tả có liên quan đến các yếu tố phi tuyến tính mạnh, vì vậy việc ngoại suy về tương lai cần được thực hiện một cách thận trọng. Hơn nữa, việc xác định các hành vi mang tính đại diện của ngành chỉ có thể đạt được thông qua việc phân tích đủ số lượng người tham gia. Ngoài ra, nếu các lĩnh vực này không có khả năng phục hồi tốt trước các cuộc khủng hoảng nói trên, thì các dự báo về mô hình phát thải trung bình có thể dẫn đến chi phí EUA thấp hơn nhiều.

- Tiếp xúc với carbon theo ngành. Hướng tới năm 2030, việc kết thúc EUA miễn phí sẽ tác động đến từng lĩnh vực với mức độ nghiêm trọng khác nhau.

- Hình 4 cung cấp cái nhìn tổng quan mang tính biểu thị cũng như ý tưởng ban đầu về quy mô tác động tài chính mà các công ty có thể gặp phải. Nhà sản xuất amoniacchẳng hạn, sẽ phải đối mặt với mức tăng hóa đơn rất lớn, chuyển từ quyền vượt quá EUA vào năm 2023 sang hóa đơn 56 triệu EUR vào năm 2030 cho cơ sở sản xuất trung bình. Ở góc đối diện, mức tăng hóa đơn EUA thấp nhất cho đến năm 2030 (vẫn) cao hơn gấp đôi chi phí trung bình hiện nay. bột giấy và giấy cơ sở sản xuất. Phạm vi lựa chọn khử cacbon của các công ty sẽ khác nhau tùy thuộc vào việc lượng khí thải của họ là kết quả của việc lựa chọn nhiên liệu giá rẻ có hàm lượng cacbon cao hay là hậu quả không thể tránh khỏi của các yêu cầu phức tạp hơn liên quan đến quy trình (ví dụ: nhu cầu vật liệu, hóa học hoặc nhiệt). Không có gì ngạc nhiên khi tổng lượng khí thải càng cao thì chi phí càng tăng cao. Minh họa một điều hiển nhiên, các ngành phát thải nhiều nhất sẽ phải đối mặt với tình trạng cấp bách nhất để triển khai chiến lược thích ứng.

Tìm đường đi: GPS Carbon của công ty

Trong một lĩnh vực công nghiệp nhất định, các công ty sẽ trải nghiệm môi trường CO2 đắt đỏ trong tương lai theo những cách khác nhau. Kết quả khử cacbon sẽ phụ thuộc vào việc các công ty điều chỉnh hợp lý việc ra quyết định cho phù hợp với tình trạng cacbon đặc thù của họ.

Định vị carbon

Lãnh đạo công ty cần đặt câu hỏi: Tôi đang ở đâu? Công ty của tôi đứng ở đâu về mặt carbon? Dự luật EUA ngày càng tăng sẽ ảnh hưởng đến lợi nhuận tài chính của doanh nghiệp tôi ở mức độ nào? Câu trả lời cho những câu hỏi này đòi hỏi phải xem xét cả các biến số thị trường và sản xuất.

Về mặt thị trường, trước tiên các công ty cần xác định xem nhu cầu đối với sản phẩm của họ có thể phản ứng như thế nào trước việc tăng giá do carbon gây ra: Liệu nhu cầu sẽ theo sau, thu hẹp hay di chuyển? Khách hàng có sẵn sàng và/hoặc có thể (hoặc bị ép buộc) chấp nhận hóa đơn EUA cao hơn không? Có phải họ có thể hoặc sẵn sàng đi theo con đường ngược lại và thậm chí trả nhiều tiền hơn cho một sản phẩm ít thải carbon hơn, chẳng hạn như do các chiến lược hoặc quy định khử cacbon của công ty buộc họ phải làm như vậy? Hiểu được độ co giãn nhu cầu của khách hàng và nó có thể thay đổi như thế nào trong những năm tới sẽ là một trong những yếu tố chính để xác định chiến lược khử cacbon/ETS của doanh nghiệp EU. Bức tranh hoàn chỉnh nên kết hợp các tác động lan tỏa tiềm ẩn khi khách hàng và nhà sản xuất chuyển sang tìm nguồn cung ứng từ các sản phẩm hoặc lĩnh vực ít thải ra carbon hơn. Doanh nghiệp cũng nên tìm kiếm cơ hội thay thế sản phẩm của ngành khác.

Từ góc độ sản xuất và quy trình, khả năng cạnh tranh carbon của một công ty sẽ là kết quả của cường độ năng lượng và carbon liên kết với nhau.

- cường độ carbon sẽ thúc đẩy sự phát triển của ngành công nghiệp, không khác gì cường độ lao động đã định hình khả năng cạnh tranh trong thời kỳ công nghiệp hóa. Trong ngành công nghiệp khử cacbon, các sản phẩm và quy trình sản xuất sử dụng ít cacbon hơn sẽ ngày càng tạo ra các sản phẩm có tính cạnh tranh hơn. Dòng chảy kinh tế có thể được chuyển hướng sang các sản phẩm thay thế ít carbon hơn. Các công ty cần phải bắt đầu rà soát đa dạng hóa sản phẩm đáng xem xét. Các doanh nghiệp trong ngành cũng nên xem xét ảnh hưởng của EU ETS khi đánh giá triển vọng sản xuất và nhu cầu của chính họ.

Ngoài ra các lý do khác về mặt văn hóa và sự đồng cảm cũng giúp Hoa Kì là điểm đến của nhiều học viên từ Việt Nam các lựa chọn cho các công ty để giảm lượng khí thải bằng cách nhìn sâu hơn vào chuỗi giá trị của họ. Những nỗ lực hợp tác để khử cacbon đã đang diễn ra. Một số người chơi với cơ chế tài chính để làm điều đó đã hỗ trợ quá trình khử cacbon của các quy trình thượng nguồn và hạ nguồn trong chuỗi giá trị của họ.

Ngoài ra, có thể tốt hơn nếu bối cảnh hóa chi phí khử cacbon bổ sung trong các sản phẩm cuối cùng. Ví dụ, theo đề xuất của nghiên cứu từ Đại học Công nghệ Chalmers, chuyển chi phí bổ sung của thép không chứa carbon sang người tiêu dùng sẽ có tác động nhỏ đến tổng chi phí cuối cùng của một chiếc ô tô. Thể hiện theo cách này, việc khử cacbon trong hoạt động sản xuất của chính mình có thể mang lại lợi thế cạnh tranh đáng kể.

- Năng lượng mạnh sẽ liên kết cường độ carbon và lợi nhuận kinh tế mạnh mẽ hơn bao giờ hết. Trong khi việc tăng cường độ carbon vào đầu cuộc cách mạng công nghiệp có nghĩa là năng suất cao hơn, thì xu hướng này đã đảo ngược đối với các doanh nghiệp EU. Do thiếu nguồn cung cấp khí đốt giá rẻ của Nga, một số ngành công nghiệp phụ thuộc nhiều vào khí đốt đang phải đối mặt với sự cạnh tranh khốc liệt từ bên ngoài từ các nhà sản xuất ngoài EU. Những nước ở châu Á hoặc Mỹ hiện có thể có cường độ năng lượng tương tự hoặc kém hơn, nhưng nguồn cung cấp khí đốt rẻ hơn nhiều, khiến các nhà sản xuất EU khó cạnh tranh ở cấp độ ngành. Cho đến khi quá trình khử cacbon diễn ra, cacbon và năng lượng vẫn là hai mặt của cùng một đồng xu kinh tế.

Carbon Navigation, cơ chế ra quyết định mới

Cuối cùng, toàn bộ ngành công nghiệp của EU - ngoại trừ những lĩnh vực khó giảm thiểu nhất, vốn chỉ có thể xem xét thu hồi và lưu trữ carbon - sẽ phải trở thành không có carbon. Vì vậy, đối với những người chơi chọn tiếp tục hoạt động của mình, việc đầu tư vào quá trình khử cacbon là vấn đề quan trọng. a) tài chính carbon b) lựa chọn công nghệ và c) thời điểm.

- Tác động tài chính. Khi chi phí carbon tăng lên, dấu chân của những chi phí đó đối với hiệu quả tài chính của các công ty chịu trách nhiệm cũng tăng theo. Những người ra quyết định sẽ phải kết hợp chi phí carbon vào các phân tích hướng tới tương lai của họ và đánh giá chi phí-lợi ích sẽ tính đến khả năng tiết kiệm đi kèm với việc loại bỏ carbon sớm. Việc bán các EUA không sử dụng còn lại có thể thu được lợi ích đáng kể nếu được bán một cách khôn ngoan, trong khi giá trị của chúng cũng có thể giảm nhanh nếu nhiều công ty trong ngành chọn đầu tư khử cacbon cùng một lúc. Các công ty cần xây dựng một bức tranh rõ ràng về khả năng cạnh tranh carbon của họ dự kiến sẽ phát triển như thế nào - dù là cải thiện, duy trì hay xấu đi - và so sánh cường độ carbon dự kiến của họ với những đối thủ khác trong lĩnh vực của họ.

- Công nghệ. Mỗi quy trình công nghiệp đòi hỏi đầu vào rất khác nhau: năng lượng, nhiệt, hóa học hoặc kiểm soát ô nhiễm, v.v. Những điều này xác định tính khả thi của các khoản đầu tư khử cacbon hiện có. Các lựa chọn công nghệ khác nhau cho một lĩnh vực nhất định thường được thể hiện dưới dạng đường cong chi phí giảm ô nhiễm biên. Hiểu được đường cong chi phí giảm thải cho từng lĩnh vực chỉ là điểm khởi đầu để thiết kế chiến lược khử cacbon. Trong khi các phương án đã được thảo luận rộng rãi cho các lĩnh vực chính sử dụng nhiều carbon (Thép, xi măng, bột giấy và giấy, nhômvà Ammonia), cần có những phân tích chi tiết kết hợp tất cả các quy trình và điều kiện địa phương cho từng cơ sở.

- Thời gian. Khi sự lựa chọn công nghệ đã rõ ràng đối với một doanh nghiệp trong ngành thì thời điểm đưa ra quyết định đầu tư sẽ phải được xác định. Để làm như vậy, những người ra quyết định nên xem xét bối cảnh hoạt động (ví dụ: trạng thái khấu hao của tài sản hiện có, hành vi nhu cầu hoặc mô hình thương mại) và các cân nhắc chiến lược (như định vị môi trường, các biện pháp và chương trình hỗ trợ đầu tư cũng như EU ETS động lực được nêu trong bài viết này). Như đã giải thích trước đó, với việc giá CO2 sẽ tăng đến năm 2030, thời điểm tối ưu có thể biến gánh nặng EUA thành lợi thế cạnh tranh.

Kể từ năm 2005, quy định ETS của EU đã được triển khai dần dần, theo các giai đoạn khác nhau. Hiện đã có rất nhiều thông tin công khai để xây dựng lộ trình hoạt động thông qua quá trình khử cacbon sắp tới. Các công ty hạn chế lập kế hoạch theo cách suy nghĩ kinh doanh thông thường có thể ảnh hưởng nghiêm trọng đến khả năng tồn tại của họ.

Bối cảnh carbon, khả năng cạnh tranh carbon… Bắt đầu hiểu về quá trình chuyển đổi

Trong bài viết này, chúng tôi đã phân tích những thay đổi chính mà quy định ETS mới của EU đã đưa ra cho ngành công nghiệp Châu Âu. Mặc dù người ta có thể mong đợi rằng các tập đoàn lớn nhận thức rất rõ về tác động của những thay đổi sắp tới, nhưng điều cần thiết là bất kỳ người chơi nào cũng phải hiểu được động lực của chúng ta.

Chúng tôi đã minh họa cách định lượng quy mô của những thay đổi sắp tới đối với một công ty hoặc lĩnh vực nhất định, ở mức độ lớn, bằng cách sử dụng dữ liệu có sẵn công khai. Nếu không đầu tư vào quá trình khử cacbon, hóa đơn cacbon sẽ tăng lên nhiều lần từ nay đến năm 2030 - từ gấp hai đến gấp ba đến gấp hai mươi lần - đối với công ty trung bình trong một lĩnh vực nhất định, tùy thuộc vào cường độ cacbon của họ. Những con số này có thể còn cao hơn nữa đối với các nhà máy sử dụng nhiều carbon trong những lĩnh vực quan trọng nhất.

Sự gia tăng như vậy sẽ định hình lại diện mạo của ngành trong mười năm tới. Chúng tôi đã giải thích khả năng phục hồi của ngành và mức độ tiếp xúc với carbon xác định điểm khởi đầu cho con đường phía trước như thế nào. Thiết lập tốc độ chuyển đổi tối ưu đòi hỏi sự hiểu biết tốt về những người chơi khác (hoặc thậm chí các lĩnh vực khác). Cuối cùng, trận đấu sẽ được quyết định thông qua sự tương tác giữa cường độ carbon và năng lượng của chính mỗi người cũng như của những người chơi và lĩnh vực được kết nối.

Quyết định quan trọng nhất mà các công ty phải đưa ra là khi nào và làm thế nào để đầu tư vào quá trình khử cacbon. Như với mọi khoản đầu tư, những người ra quyết định sẽ phải cân nhắc lợi thế về thời gian, tài chính và công nghệ. Nhưng trong EU ETS, thời điểm chiến lược cũng sẽ xác định mức độ mà công ty được hưởng lợi từ nhu cầu tiếp tục phát thải của những người tụt hậu..

Và tất nhiên, các lực thay đổi được mô tả trong bài viết này chỉ là phần nổi của tảng băng chìm. Trong bài viết tiếp theo của loạt bài này, chúng ta sẽ đi sâu vào thương mại: chi phí carbon ngày càng tăng sẽ ảnh hưởng như thế nào và liệu khả năng cạnh tranh thương mại của các công ty thuộc Cơ chế điều chỉnh biên giới carbon như thế nào và liệu. Cuối cùng, trong chương cuối của loạt bài này, chúng ta sẽ thảo luận làm thế nào các công ty trong ngành của EU cuối cùng có thể tích hợp tất cả các lực lượng liên quan đến carbon này vào “tư duy chiến lược truyền thống”.

***

Pablo ruiz là Chuyên gia chuyển đổi năng lượng cấp cao tại Rabobank

Thia bài viết được xuất bản với sự cho phép

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://energypost.eu/industrys-eu-ets-reforms-and-cbam-how-firms-can-turn-the-rising-cost-of-carbon-into-competitive-advantage/