Ngày nay, xử lý thanh toán bằng thẻ ghi nợ là một phần thiết yếu của hoạt động thanh toán. Với những khách hàng yêu cầu các tùy chọn thanh toán liền mạch và an toàn, việc hiểu những kiến thức cơ bản về xử lý thẻ ghi nợ đã trở nên quan trọng hơn bao giờ hết.

Trong bài đăng này, chúng tôi khám phá những bí mật về xử lý thanh toán bằng thẻ ghi nợ và đưa bạn vào cuộc hành trình tìm hiểu quy trình giao dịch thẻ ghi nợ cũng như các công nghệ mới nhất đang định hình tương lai của thanh toán thẻ.

Mục lục

Những điểm chính

- Xử lý thanh toán bằng thẻ ghi nợ là một quá trình phức tạp liên quan đến nhiều tổ chức tài chính.

- Các doanh nghiệp phải biết các loại phí khác nhau liên quan đến việc xử lý thanh toán bằng thẻ ghi nợ (phí trao đổi và phí tăng giá).

- Có rất nhiều công nghệ thanh toán khác nhau, chẳng hạn như thẻ chip EMV, thanh toán không tiếp xúc và ví di động để xử lý thanh toán bằng thẻ ghi nợ.

Sự khác biệt giữa thẻ ghi nợ và thẻ tín dụng là gì?

Thẻ ghi nợ là một loại thẻ thanh toán ghi nợ trực tiếp từ tài khoản hiện tại của người tiêu dùng thay vì vay từ ngân hàng hoặc tổ chức phát hành thẻ. Thẻ ghi nợ có sự tiện lợi tương tự như thẻ tín dụng nhưng cũng cung cấp nhiều biện pháp bảo vệ người tiêu dùng giống nhau, đặc biệt khi được phát hành bởi các nhà cung cấp dịch vụ thanh toán nổi tiếng như Visa hoặc Mastercard.

Thẻ tín dụng, thường do tổ chức tài chính như ngân hàng phát hành, cho phép chủ thẻ vay tiền từ tổ chức đó. Bằng việc sử dụng thẻ, chủ thẻ cam kết hoàn trả số tiền đã vay cùng với lãi suất theo đúng điều khoản do tổ chức quy định.

Phần mềm xử lý thanh toán

Trở thành Nhà cung cấp dịch vụ thanh toán nhanh hơn với phần mềm SDK.finance

Không giống như thẻ ghi nợ, nơi các giao dịch được khấu trừ trực tiếp từ số dư khả dụng, người dùng thẻ tín dụng phải hoàn trả số tiền đã vay trước một ngày đến hạn nhất định. Nếu toàn bộ số tiền không được hoàn trả đúng hạn, số dư còn lại có thể bị tính lãi.

Dưới đây chúng tôi nhấn mạnh những khác biệt chính giữa thẻ tín dụng và thẻ ghi nợ:

| Đặc tính | Thẻ ghi nợ | Thẻ tín dụng |

| Nguồn quỹ | Liên kết trực tiếp với tài khoản ngân hàng của người dùng | Tín dụng được gia hạn bởi tổ chức phát hành thẻ |

| Giới hạn chi tiêu | Giới hạn số tiền khả dụng trong tài khoản ngân hàng được liên kết | Hạn mức tín dụng được xác định trước |

| Quy trình giao dịch | Xử lý ngay lập tức số tiền mua hàng từ tài khoản ngân hàng | Số tiền vay phải trả đúng hạn |

| Lãi suất | Thông thường không lãi suất | Phải trả lãi nếu số dư không được thanh toán |

| Xây dựng tín dụng | Không ảnh hưởng trực tiếp đến điểm tín dụng | Có thể tác động tích cực đến điểm tín dụng nếu sử dụng có trách nhiệm |

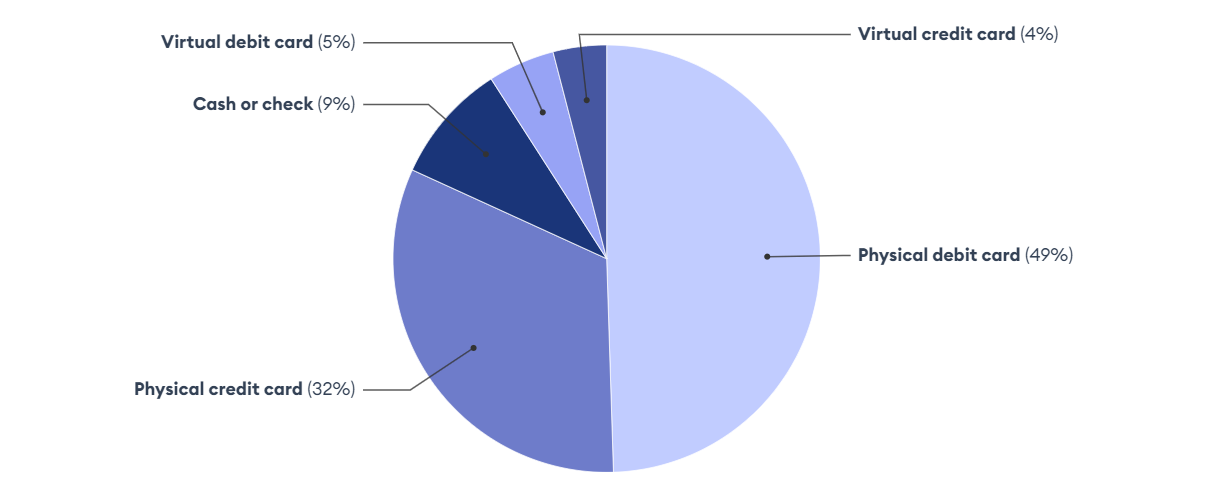

Thẻ ghi nợ và thẻ tín dụng là phương thức thanh toán được sử dụng phổ biến nhất, với 54% người tiêu dùng sử dụng thẻ ghi nợ vật lý hoặc ảo và 36% người tiêu dùng sử dụng thẻ tín dụng vật lý hoặc ảo.

Thống kê về phương thức thanh toán thẻ ưa thích

nguồn: Khảo sát cố vấn của Forbes

Sau khi so sánh các tính năng của thẻ ghi nợ và thẻ tín dụng, bây giờ chúng ta chuyển sang cơ chế thực tế của thẻ ghi nợ. Hiểu cách các công cụ thanh toán này hoạt động trong các giao dịch theo thời gian thực là một bước quan trọng đối với các doanh nghiệp xử lý thanh toán.

Phần mềm neobank hướng API

Nền tảng linh hoạt để xây dựng ngân hàng bán lẻ số trên đỉnh

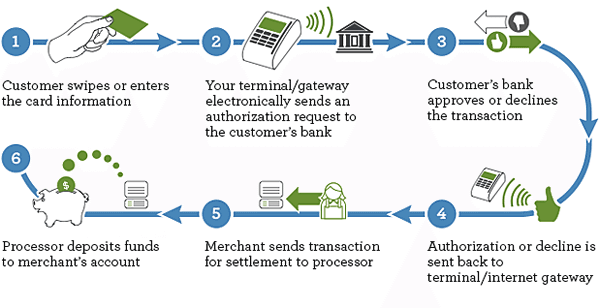

Giao dịch thẻ ghi nợ diễn ra như thế nào?

Về cốt lõi, xử lý thanh toán bằng thẻ ghi nợ bao gồm các thủ tục hậu trường cần thiết để chủ doanh nghiệp chấp nhận thẻ ghi nợ từ khách hàng của họ.Tuy nhiên, từ góc độ hệ thống thanh toán, đây là một quá trình phức tạp bao gồm một số bước:

- Khởi tạo khách hàng: khách hàng xuất trình thẻ ghi nợ của mình làm phương thức thanh toán đã chọn cho giao dịch.

- Tương tác thẻ: thẻ được nhúng, chạm hoặc quẹt bằng thiết bị đầu cuối thẻ tại điểm bán hàng.

- Truyền dữ liệu: hệ thống POS của bạn nắm bắt thông tin thẻ và truyền dữ liệu này đến mạng xử lý thẻ của khách hàng (chẳng hạn như Visa hoặc MasterCard).

- Xác minh và đánh giá gian lận: mạng xử lý thẻ xác minh dữ liệu được truyền để chấp nhận thanh toán bằng thẻ ghi nợ.

- Liên hệ với ngân hàng phát hành: mạng xử lý chuyển tiếp dữ liệu đến ngân hàng phát hành, ngân hàng phát hành thẻ ghi nợ của khách hàng.

- Xác nhận quỹ: ngân hàng phát hành xác nhận giao dịch thẻ ghi nợ trực tuyến và gửi tín hiệu phê duyệt lại cho người bán hoặc chủ doanh nghiệp.

Luồng quy trình giao dịch thẻ ghi nợ

nguồn: Cổng nghiên cứu

Các loại giao dịch thẻ ghi nợ

Giao dịch thẻ ghi nợ có thể được chia thành ba loại: thanh toán dựa trên mã PIN, dựa trên chữ ký và thanh toán không tiếp xúc/di động. Mỗi loại giao dịch thẻ ghi nợ cung cấp các tính năng và lợi ích riêng biệt đáp ứng các sở thích và yêu cầu bảo mật khác nhau của khách hàng.

Giao dịch dựa trên mã PIN

Các giao dịch dựa trên mã PIN yêu cầu khách hàng nhập số nhận dạng cá nhân để xác minh. Loại giao dịch này được coi là an toàn hơn giao dịch dựa trên chữ ký vì khách hàng phải nhập mã PIN duy nhất và bí mật để xác nhận danh tính của mình.

Việc sử dụng mã PIN giới thiệu một lớp bảo mật bổ sung cho quá trình xử lý thanh toán bằng thẻ ghi nợ khiến việc truy cập trái phép vào tài khoản của khách hàng trở nên khó khăn hơn.

Giao dịch dựa trên chữ ký

Mặt khác, các giao dịch dựa trên chữ ký được xử lý qua mạng thẻ tín dụng và yêu cầu chữ ký của khách hàng để ủy quyền. Giao dịch được xử lý giống như giao dịch tín dụng và khách hàng không phải nhập số PIN. Thay vào đó, họ phải cung cấp chữ ký để ủy quyền giao dịch.

Mặc dù phương thức này kém an toàn hơn so với các giao dịch dựa trên mã PIN nhưng nó cung cấp phương thức thanh toán thay thế thuận tiện hơn cho những khách hàng không muốn sử dụng mã PIN.

Thanh toán không tiếp xúc và di động

Thanh toán không tiếp xúc và di động sử dụng công nghệ Giao tiếp trường gần (NFC) để cho phép giao dịch nhanh chóng và thuận tiện mà không cần tiếp xúc vật lý. Khách hàng có thể chỉ cần chạm thẻ hoặc thiết bị di động của mình vào thiết bị đầu cuối tương thích để bắt đầu giao dịch. Công nghệ này mang lại mức độ tiện lợi và bảo mật cao hơn vì khách hàng không cần nhập mã PIN hoặc cung cấp chữ ký, xử lý thanh toán bằng thẻ ghi nợ.

Ví dụ về các phương thức thanh toán không tiếp xúc bao gồm Apple Pay, Google Pay và Samsung Pay.

Phần mềm chuyển tiền nhãn trắng

Phát triển ứng dụng thanh toán hoặc chuyển tiền P2P trên Nền tảng SDK.finance

Phí xử lý thanh toán thẻ ghi nợ

Nếu bạn định bắt đầu kinh doanh xử lý thanh toán, điều cần thiết là phải hiểu phí xử lý thanh toán bằng thẻ ghi nợ. Đây là một quá trình phức tạp vì phí giao dịch bao gồm phí trao đổi và chênh lệch của bộ xử lý thanh toán và có thể thay đổi tùy thuộc vào quy mô giao dịch và danh mục người bán.

Phí trao đổi

Phí trao đổi do mạng lưới thẻ quy định và được trả cho ngân hàng phát hành cho mỗi giao dịch. Các khoản phí này được xác định bởi nhiều yếu tố, bao gồm:

- loại giao dịch

- Loại thẻ

- Loại giao dịch

- danh mục thương gia

Để quản lý hiệu quả chi phí xử lý thanh toán, doanh nghiệp cần hiểu cách tính phí trao đổi.

Đánh dấu bộ xử lý thanh toán

Đánh dấu của bộ xử lý thanh toán là các khoản phí bổ sung do bộ xử lý thanh toán tính cho việc xử lý thanh toán trực tuyến bằng thẻ ghi nợ. Các khoản chênh lệch này thường được chia sẻ giữa các bên liên quan đến việc xử lý giao dịch, bao gồm cả bộ xử lý thanh toán và ngân hàng mua lại. Hơn nữa, phí đánh dấu thường có thể thương lượng và có thể khác nhau giữa các bộ xử lý.

Việc hiểu rõ các mức đánh dấu của bộ xử lý thanh toán cho phép các doanh nghiệp thương lượng mức giá tốt hơn và tiết kiệm phí xử lý thẻ ghi nợ của họ.

Công nghệ xử lý thanh toán thẻ ghi nợ

Khi công nghệ tiếp tục phát triển, các phương thức thanh toán có sẵn cho các giao dịch thẻ ghi nợ cũng vậy. Ngày nay, doanh nghiệp có thể chọn từ nhiều công nghệ thanh toán khác nhau, chẳng hạn như thẻ chip EMV, thanh toán không tiếp xúc và ví di động để xử lý thanh toán bằng thẻ ghi nợ.

công nghệ EMV

Công nghệ EMV (Europay, Mastercard, Visa) tăng cường bảo mật bằng cách sử dụng chip nhúng trong thẻ ghi nợ. Những con chip này tạo ra mã số duy nhất cho mỗi giao dịch, giảm nguy cơ gian lận so với thẻ sọc từ truyền thống.

Thanh toán không tiếp xúc

Công nghệ Giao tiếp trường gần (NFC) cho phép thanh toán không tiếp xúc, trong đó khách hàng có thể chỉ cần chạm thẻ ghi nợ của mình vào một thiết bị đầu cuối tương thích. Phương pháp này tăng cường tốc độ và sự tiện lợi.

Ví điện thoại di động

Thẻ ghi nợ có thể được tích hợp vào các ứng dụng ví di động như Apple Pay, Google Pay hoặc Samsung Pay. Người dùng có thể thực hiện thanh toán bằng cách chạm vào điện thoại thông minh hoặc đồng hồ thông minh của họ tại các thiết bị đầu cuối tương thích.

Nền tảng FinTech đám mây lai

Tạo hệ sinh thái tài chính kỹ thuật số của riêng bạn nhanh hơn

Kiến trúc nâng cao

Ba kiến trúc tiên tiến được tạo ra để tăng cường thanh toán di động an toàn bao gồm:

- Mã hóa và mã thông báo được sử dụng để thay thế thông tin thẻ nhạy cảm bằng mã thông báo duy nhất. Trong trường hợp vi phạm dữ liệu, mã thông báo sẽ vô dụng đối với tin tặc, giúp tăng cường tính bảo mật trong quá trình xử lý thẻ ghi nợ.

- Hệ thống điểm bán hàng dựa trên đám mây giúp tập trung việc lưu trữ và xử lý dữ liệu.

- Hệ thống phần tử bảo mật cung cấp một môi trường chuyên dụng, chống giả mạo để lưu trữ thông tin nhạy cảm.

Việc áp dụng các công nghệ này giúp củng cố cơ sở hạ tầng bảo mật, đảm bảo rằng các giao dịch thẻ ghi nợ luôn đi đầu về hiệu quả, tốc độ và an toàn.

SDK.finance phần mềm xử lý thanh toán

SDK.finance phần mềm xử lý thanh toán đóng vai trò là nền tảng có thể mở rộng để xây dựng các sản phẩm PayTech. Bạn có thể bắt đầu cung cấp dịch vụ thanh toán của mình mà không cần phải xây dựng hệ thống từ đầu.

Nền tảng FinTech của chúng tôi cung cấp đầy đủ các dịch vụ xử lý thanh toán bằng thẻ ghi nợ cho người bán, cho phép họ chấp nhận thanh toán, từ thanh toán trực tuyến đến thanh toán POS và QR.

Lợi ích của SDK.finance phần mềm xử lý thanh toán

- Thời gian đưa ra thị trường nhanh hơn

Hệ thống được phát triển trước của chúng tôi là con đường tắt để trở thành nhà cung cấp dịch vụ thanh toán mà không cần phải bắt đầu phát triển phần mềm từ đầu.

- Tích hợp hợp lý

Với hơn 400 điểm cuối API, bạn có thể kết nối liền mạch với nhiều nhà cung cấp và dịch vụ thanh toán để xử lý thẻ ghi nợ hiệu quả và tiết kiệm chi phí.

- Giao hàng linh hoạt

Bạn có thể chọn mô hình SaaS đám mây lai giá cả phải chăng hoặc phiên bản mã nguồn tại chỗ để có toàn quyền kiểm soát và độc lập.

Của chúng tôi Nền tảng công nghệ tài chính trang bị cho người bán một bộ dịch vụ xử lý thanh toán bằng thẻ ghi nợ toàn diện, cho phép chấp nhận thanh toán liền mạch trên nhiều kênh khác nhau, từ giao dịch trực tuyến đến giao dịch ngoại tuyến.

Kết thúc

Xử lý thanh toán bằng thẻ ghi nợ đóng một vai trò quan trọng trong kinh doanh hiện đại, cung cấp phương thức thanh toán thuận tiện và an toàn cho khách hàng. Bằng cách hiểu các khía cạnh khác nhau của việc xử lý thẻ ghi nợ, doanh nghiệp có thể cung cấp cho khách hàng trải nghiệm thanh toán liền mạch và an toàn. Khi công nghệ tiếp tục phát triển, việc thích ứng với các phương thức thanh toán mới sẽ giúp các công ty thanh toán phát triển mạnh trong thế giới kinh doanh FinTech luôn thay đổi.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://sdk.finance/debit-card-payments-processing-the-payment-flow-fees-and-technologies/