NGHE NHIÊN LIỆU NÀY CHO

PODCAST SUY NGHĨ

Ngành công nghiệp ô tô đang đạt đến đỉnh cao

điểm uốn sẽ định hình lại tương lai ngắn hạn của nó,

được thúc đẩy bởi kỷ nguyên xe hơi được kết nối – còn được gọi là phần mềm

phương tiện được xác định hoặc “SDV”. Điều này sẽ ảnh hưởng đến mọi khía cạnh của tương lai

tính di động, từ ý nghĩa của AI sáng tạo trong quyền tự chủ Cấp 2+ đến

HMI của phần mềm miền buồng lái.

Trước thềm CES, các nhà sản xuất ô tô và nhà cung cấp đang

giám sát chặt chẽ sự phát triển của ô tô được kết nối – gói gọn

trong từ viết tắt “CASE” của Connected, Autonomous, Shared và

Điện. Quá trình chuyển đổi này sẽ rất quan trọng để tái cân bằng

chuỗi giá trị ô tô và cách các OEM thực hiện quyền kiểm soát đối với

quá trình lắp ráp xe. Nhưng điều này không chỉ liên quan đến

xây dựng phương tiện được xác định bằng phần mềm. Các nhà sản xuất ô tô cũng sẽ

cố gắng thu được nhiều giá trị hơn từ thời hạn sử dụng của những

xe cộ.

Các OEM đang tìm cách giành lại quyền kiểm soát từ tay

nhà cung cấp cấp 1 và hệ thống trên chip (SoC) liên quan đến doanh thu

có thể tích lũy trong suốt vòng đời của xe, bao gồm cả trên xe

các ứng dụng và dịch vụ số hóa mà SDV hỗ trợ

giảm bớt.

Tác dụng phụ sẽ là một thời kỳ biến động

và tái cân bằng trong chuỗi giá trị của nhà cung cấp, từ đó tạo ra

phức hợp chuyển tiếp.

Sự thay đổi này có nguy cơ làm đảo lộn vị thế của ngành

chuỗi giá trị, vốn đã được coi là đương nhiên kể từ thời Henry Ford.

dây chuyền sản xuất đầu tiên được vận chuyển vào năm 1913 tại Highland Park, và

chấp nhận tính chính thống của Hệ thống sản xuất Toyota đã định hình

chuỗi giá trị của ngành trong suốt thế kỷ 20 và đầu thế kỷ XNUMX

của ngày 21.

Tất nhiên, việc định hình lại ngành ô tô

chuỗi giá trị sẽ gặp nhiều trở ngại và sự phản đối –

địa chính trị và thực tế – và các OEM sẽ phải đối mặt với sự phản đối từ

những người tham gia trong ngành không muốn nhường lại vị trí của họ tại

bảng.

Trong lịch sử, ngành công nghiệp ô tô đã

tập trung vào phần cứng tối ưu hóa chi phí, chẳng hạn như chất bán dẫn.

Phần mềm được coi là cần thiết nhưng không quan trọng về mặt chiến lược

như phần cứng. Tesla tung ra phương tiện được xác định bằng phần mềm –

với các bản cập nhật qua mạng – đã thách thức hiện trạng. Nó không thể

phần mềm đó không quan trọng về mặt chiến lược, chỉ là

phần mềm đơn giản hóa ngành công nghiệp để giảm chi phí bộ nhớ.

Sự phát triển của các chức năng điện tử đã bắt nguồn từ

cả về mặt hiệu quả và chi phí. Sự cộng sinh giữa phần cứng và

phần mềm rất đơn giản: Nhiều mã hơn được dịch đơn giản sang một

bộ vi điều khiển (MCU) đắt tiền. Giảm thiểu chi phí phần cứng

giảm thiểu kích thước phần mềm. Điều này biện minh cho sự phát triển của MCU

dẫn xuất dựa trên các kích thước bộ nhớ khác nhau miễn là nhỏ hơn

bộ nhớ được chuyển thành chi phí phần cứng thấp hơn.

Cách tiếp cận này đã chi phối R&D ô tô

suy nghĩ trong nhiều thập kỷ, với sự tiến hóa nhẹ nhàng phù hợp thoải mái

trong các cấu trúc chuỗi giá trị ô tô hiện có và

nhịp thiết kế lại nền tảng truyền thống. Tài liệu được dàn dựng của OEM

chảy và sử dụng năng lượng giảm chi phí.

Điện

phương tiện và cơ hội ô tô được kết nối

Các OEM được khuyến khích bởi E/E mới

sự thay đổi về kiến trúc và quá trình phát triển sản phẩm đang diễn ra.

Những thay đổi này sẽ được chứng minh vào năm 2024 và 2025, khi Cấp 2+

phương tiện tự động hóa, hoàn chỉnh với việc áp dụng rộng rãi

cập nhật qua mạng (OTA), sẽ trở nên phổ biến hơn.

OTA mang lại nhiều

cơ hội doanh thu. Cập nhật OTA cũng cho phép chiếc xe

được duy trì, cập nhật và có các tính năng được bổ sung trong suốt thời gian tồn tại của nó

mà không cần đến đại lý. Với OTA, lần bán đầu tiên của

chiếc xe trở thành sự khởi đầu chứ không phải là sự kết thúc của

quá trình khai thác giá trị cho nhà sản xuất ô tô.

Trong cơ cấu ngành hiện nay có

ít khuyến khích về lợi tức đầu tư cho các nhà sản xuất ô tô

giữ nguyên hiện trạng. Thực tiễn hiện nay dành cho các nhà cung cấp phần cứng

để nhúng phần mềm của họ vào các sản phẩm bàn giao. Một trường hợp là

Vị trí thống trị của Mobileye trong lĩnh vực thị giác máy tính, nơi

họ có thể tận dụng cả ngăn xếp phần cứng và phần mềm của mình. Ở đâu

phần mềm được nhúng và có yêu cầu về sau giao hàng

tùy chỉnh, thì có nghĩa là OEM sẽ phải chịu chi phí hoặc

doanh thu tạo ra từ đổi mới được chia sẻ với

nhà cung cấp.

Với việc triển khai Cấp 2+, các OEM cảnh giác với

lặp lại trải nghiệm đó và bị bỏ qua. Với sự gia tăng

tập hợp các dịch vụ được cung cấp trong suốt vòng đời sử dụng của phương tiện –

tất cả đều được kích hoạt bằng phần mềm – và biết rằng doanh thu dịch vụ sẽ đến

với lợi nhuận gấp hai đến bốn lần so với phần cứng, các OEM nhận thấy

cơ hội không thể bỏ qua.

Tesla như

điềm báo của sự thay đổi

Thành công ban đầu của các OEM thế hệ mới như Tesla,

Xpeng và Nio đã nội bộ hóa hoạt động phát triển phần mềm —

và do đó là doanh thu - đã làm dấy lên những cái nhìn ghen tị từ

các nhà sản xuất ô tô truyền thống. Và họ có lý – đến một điểm. của Tesla

Biên EBITDA tiếp tục vượt xa các đối thủ cạnh tranh. Vào năm 2022, Tesla

ghi nhận tỷ suất lợi nhuận là 21.4%, trong khi lựa chọn 11 trong số

các đối thủ cạnh tranh đã thành lập quản lý trung bình 12.6%. Lợi nhuận của Tesla

vào năm 2022 cao hơn gần 50% so với Honda, hãng

đối thủ cạnh tranh hoạt động mạnh nhất, theo S&P thị trường toàn cầu

Sự thông minh.

Tất nhiên, lợi nhuận của Tesla không chỉ

là do cách tiếp cận phần mềm của nó, mặc dù chắc chắn

giúp đỡ. Nó tránh quảng cáo và phạm vi nền tảng của nó rất hẹp,

mà cắt giảm chi phí. Ngoài ra, các chiến lược khác như

một mảnh gigacasting sẽ

đóng góp vào lợi nhuận của nó.

Nhưng Elon Musk nhìn thấy việc bán một phần mềm

phương tiện được xác định chỉ là điểm khởi đầu của người tiêu dùng

mối quan hệ. Trong cuộc gọi báo cáo thu nhập quý 4 năm 2022 của Tesla, Musk tuyên bố:

“Chúng tôi là những người duy nhất sản xuất ô tô mà về mặt kỹ thuật chúng tôi có thể bán được

vì lợi nhuận bằng không đôi khi mang lại nền kinh tế to lớn trong

tương lai thông qua quyền tự chủ. Không ai khác có thể làm được điều đó.”

Musk đưa ra tuyên bố đó vào cuối năm 2022,

khi Tesla bắt đầu giảm giá sâu cho các mẫu xe của mình, điều này làm giảm giá trị của nó

lợi nhuận – nhưng vẫn mang lại lợi nhuận cao hơn so với các công ty cùng ngành,

gây lo lắng trong chiến lược điện khí hóa của các đối thủ cạnh tranh.

SDV của Tesla cũng thách thức việc phát triển phương tiện

tính chính thống. Thay vì một chiếc xe đang trải qua một quá trình vật lý nhỏ tốn kém

kỹ thuật thay đổi ba năm một lần, sau đó các kiến trúc và

nền tảng được thiết kế lại sáu năm một lần, SDV cho phép có sự khác biệt

tiếp cận thông qua cập nhật OTA. Tuy nhiên, các OEM truyền thống sẽ không đồng tình

tuyên bố rằng việc áp dụng các phương pháp của Tesla sẽ dẫn đến giảm sản lượng

đối với những phương tiện phải chịu chu kỳ dài giữa các lần thay đổi thiết kế.

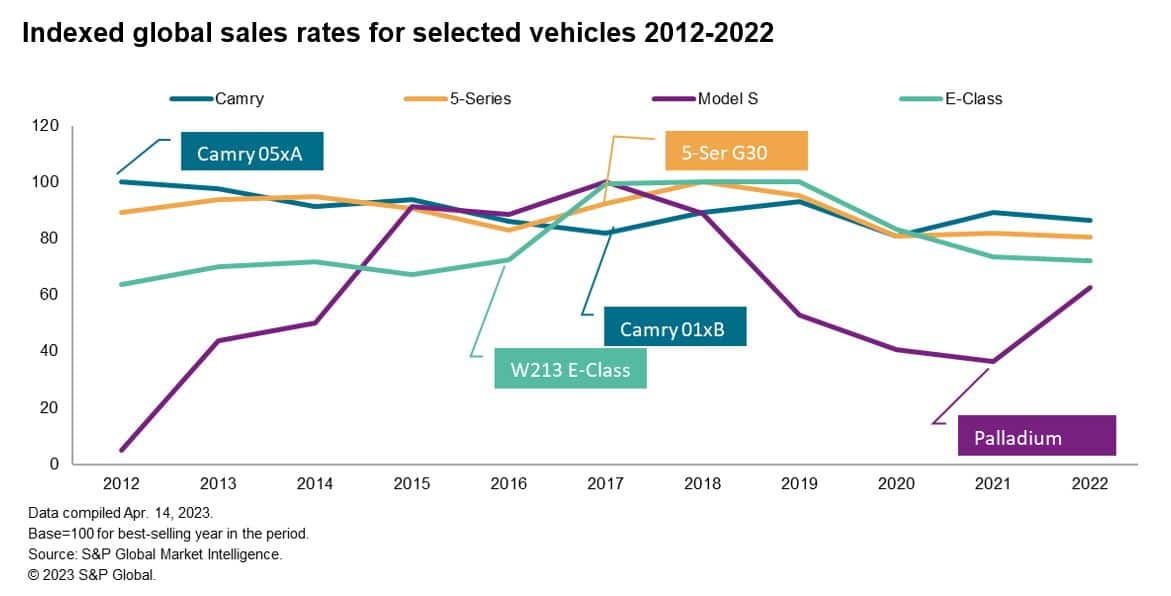

Biểu đồ dưới đây chỉ số doanh thu của phân khúc E

xe cạnh tranh với Tesla Model S trên toàn cầu trong một khoảng thời gian

– bắt đầu từ năm ra mắt Model S từ 2012 đến 2022.

Trong hơn 10 năm, các người mẫu cạnh tranh đều trải qua những thành tích đáng kể.

những thay đổi về kim loại, trong khi bản cập nhật 'Palladi' năm 2021 của Model S còn rất xa

ít tham gia về mặt vật chất. Liệu các OEM truyền thống có chịu đựng được không

viễn cảnh doanh số bán hàng giảm sút rõ rệt như vậy là một điểm cần tranh luận.

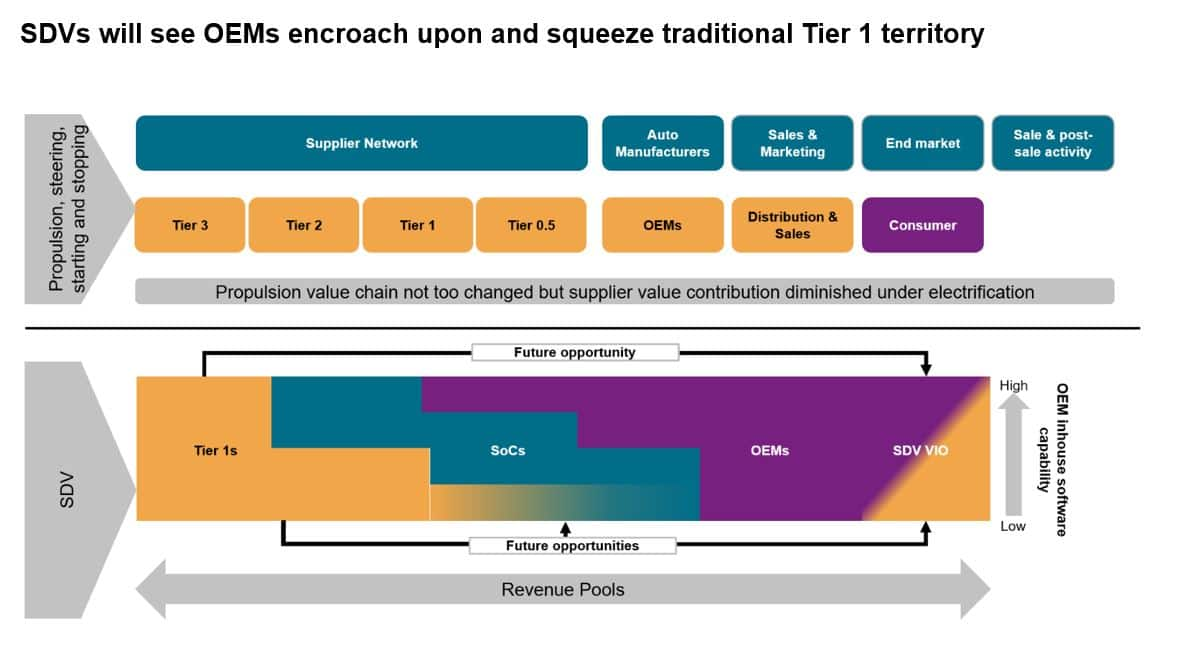

Phát triển phần mềm trung gian và xe kết nối

Chiến trường cho chuỗi giá trị SDV là

đã phát triển – và xung đột chính liên quan đến phần mềm trung gian.

Các thành phần nền tảng như hệ điều hành

không phải là lĩnh vực mà các OEM sẽ đầu tư một cách chiến lược mà thay vào đó

đối xử như một hàng hóa bằng cách ký hợp đồng dài hạn. Các

phát triển lớp phần mềm ảo giữa phần cứng và

phần mềm của các nhà sản xuất ô tô là một lĩnh vực nghiên cứu mạnh mẽ khác. Cái này

lớp sẽ cho phép dịch phần cứng và phần mềm phức tạp

tài nguyên sang định dạng đơn giản hơn ở lớp trên

ngăn xếp phần mềm.

Đạt được mục tiêu này cho phép tách

của vòng đời phần cứng từ việc phát triển chức năng phần mềm.

Mỗi cái sau đó có thể hoạt động độc lập, cung cấp nhiều tùy chọn hơn cho

hợp tác trong tương lai với chuỗi cung ứng phần mềm mới.

Liên kết phần mềm trung gian hàng hóa sẽ có

mức độ tùy biến và sẽ có một số hợp tác

đầu tư, nhưng nó sẽ tập trung vào cơ sở hạ tầng trong tương lai

yêu cầu đối với SDV. Hiện nay, đây là nơi các công ty như

Mobileye và Nvidia tồn tại.

Nhưng các nhà sản xuất ô tô muốn phát triển và sở hữu

không gian phần mềm trung gian chiến lược. Các nhà cung cấp sẽ phải giữ thông tin của nhà cung cấp

mã hoặc giao diện của nó, dẫn đến chi phí cho mỗi lần tùy chỉnh

và đôi khi là phí giấy phép phải trả tùy theo từng phương tiện.

Các nhà cung cấp bác bỏ quan điểm này, nhấn mạnh rằng phần mềm không phải là một

năng lực cốt lõi của OEM – chỉ ra vấn đề nổi tiếng là CARIAD của VW

phát triển phần mềm. Hơn nữa, các nhà cung cấp như Mobileye có

đã xây dựng một cơ sở quyền lực đáng gờm sẽ là thách thức đối với các OEM

để tách biệt trách nhiệm đối với phần mềm khỏi phần cứng.

Không phải tất cả các OEM đều có đủ điều kiện hoặc

mong muốn sở hữu khu vực này của chuỗi giá trị. Một số nhà sản xuất ô tô

thực sự thấy giải pháp phần mềm trung gian chìa khóa trao tay là hấp dẫn. Cái này

có thể là do các OEM thiếu khả năng phần mềm nội bộ, không phải

tích cực phát triển xe SDV hoặc xe Cấp 3, hoặc ưu tiên được

người theo sau nhanh hơn là người đi đầu và tận dụng lợi thế của

chi phí phát triển thấp hơn.

Giao diện người-máy (HMI) và người dùng

kinh nghiệm (UX) là một phần quan trọng trong năng lực cốt lõi của bất kỳ OEM nào - và một

sự khác biệt của thương hiệu trong một thế giới phương tiện ngày càng đồng nhất

thiết kế. Nếu quyền kiểm soát API và phần mềm trung gian được bảo mật, điều này sẽ

là khu vực có 100% OEM tham gia.

Ngoài ra còn có phần phụ trợ của SDV để xem xét.

SDV cần kết nối đám mây đường lên và đường xuống tức thời. BẰNG

độ trễ là điều cần thiết trong việc hỗ trợ mô hình kinh doanh mới, đó là

có khả năng các OEM cũng sẽ tìm cách sở hữu kết nối giữa đám mây

dịch vụ nền tảng và phần mềm trung gian. Đây là con đường mà BMW, VW,

và Tesla đã bắt tay vào thực hiện, và những công ty khác chắc chắn sẽ

theo.

SDV và

chuỗi giá trị song song

Sự tách rời của sự phát triển xe

quá trình tích hợp phần cứng và phần mềm của xe theo

xu hướng lớn SDV sẽ chứng kiến hai chuỗi giá trị phát triển song song.

Trong khi quan điểm truyền thống về chuỗi giá trị sẽ tồn tại lâu dài thì trọng tâm của nó

sẽ chuyển sang yếu tố khiến xe chuyển động, đổi hướng và

bắt đầu và dừng lại.

Điện khí hóa sẽ làm giảm giá trị

các bộ phận cơ khí truyền thống góp phần tạo nên danh mục vật liệu

(BOM), do pin và động cơ điện ngày càng lớn hơn

thành phần cấu thành so với quá trình đốt trong. Bởi vì

cuộc cách mạng E/E và phần mềm, các linh kiện cơ khí truyền thống

sẽ ngày càng trở nên hàng hóa, gây áp lực lên

cơ sở cung cấp.

Các nhà cung cấp cấp 1 hy vọng sử dụng ô tô của họ

chuyên môn về phần mềm để kiếm tiền từ SDV và di chuyển khỏi vai trò của họ

khi các nhà tích hợp hệ thống đến các nhà tích hợp phần mềm phải đối mặt với một trận chiến. trong một

kịch bản lý tưởng hóa, các OEM không muốn nhường chỗ cho

Các nhà cung cấp SoC hoặc cấp 1. Tuy nhiên, với việc lựa chọn ai là

tập trung hơn vào hoạt động kinh doanh trong tương lai, họ có thể sẽ chọn SoC

các nhà cung cấp.

Các OEM sẽ dẫn đầu

quyết định

Các nhà sản xuất ô tô đóng vai trò quan trọng trong việc xác định cách thức

Chuỗi giá trị SDV phát triển. Mức độ tham gia của họ sẽ sôi sục

xuống mức độ khả năng của phần mềm nội bộ. Điều này có thể là

được hình thành từ quan điểm triết học hoặc chiến lược, hoặc nó có thể

nhờ sự sẵn có về tài chính và nhân lực.

Những người không có khả năng tài chính để đi

một mình sẽ lựa chọn quan hệ đối tác phát triển trong phần mềm trung gian hàng hóa

và các phần nền tảng của phần mềm trung gian chiến lược. Ở đây, một OEM

sau đó có thể sử dụng nền tảng mà đối tác cung cấp để phát triển API của họ.

Điều này cho phép một OEM ít nhất có một số giao diện trong trò chơi.

Dành cho nhà cung cấp nền tảng phần mềm trung gian

sự hợp tác như vậy cũng mang lại một con đường phía trước - nhưng dựa vào

nhà cung cấp đã phát triển một bộ giải pháp nội bộ (ví dụ: Bosch

và ETAS, ZF và Người hòa giải) hoặc có được khả năng. Như vậy

thỏa thuận được thành lập vào tháng 2023 năm XNUMX bởi JLR với Elektrobit,

thuộc sở hữu của Continental. Từ năm 2024, nền tảng EVA Continuum của JLR

sẽ sử dụng nền tảng phần mềm và hệ điều hành của Elektrobit.

Những quan hệ đối tác mới này có thể báo trước sự kết thúc của

thời đại được xác định bởi nhà cung cấp thường đối đầu và đối địch

quan hệ. Sự ra đời của SDV có thể mở ra một

kỷ nguyên hợp tác, cho phép nhiều người tham gia trong ngành chia sẻ

chiến lợi phẩm được cung cấp từ cuộc cách mạng SDV.

Giữa chúng tôi và

Tìm hiểu sâu hơn về những hiểu biết về tính di động này:

THÊM VỀ TƯƠNG LAI CỦA DI ĐỘNG VÀ

XE KẾT NỐI

THÊM VỀ QUYỀN TỰ CHỦ, CHIA SẺ XE VÀ

ĐIỆN HÓA

Bài viết này được xuất bản bởi S&P Global Mobility chứ không phải bởi S&P Global Ratings, một bộ phận được quản lý riêng của S&P Global.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-connected-cars-and-the-automotive-revolution.html