Ngân hàng mở đang dần tiến vào Châu Á-Thái Bình Dương (APAC) và mặc dù ngành này phần lớn vẫn còn non trẻ so với những ngành tiên phong như Liên minh Châu Âu, nhưng việc áp dụng đang gia tăng với tốc độ ổn định, được hỗ trợ bởi các khung pháp lý mới và các sáng kiến dẫn dắt thị trường.

Một báo cáo của công ty tư vấn fintech tập trung vào châu Á Kapronasia, phối hợp với công ty kỹ thuật phần mềm EPAM, nhìn về tình trạng ngân hàng mở trên toàn khu vực, khám phá sự phát triển của bối cảnh cạnh tranh và cách các giải pháp ngân hàng mở hiện đang được phục vụ ở APAC.

Đông Nam Á áp dụng cách tiếp cận dẫn đầu thị trường

Tổng quan về cách các quốc gia Đông Nam Á tiếp cận việc áp dụng ngân hàng mở so với phần còn lại của thế giới Nguồn: Temenos

Theo báo cáo, có sự đa dạng đáng kể trên khắp APAC về cách tiếp cận ngân hàng mở, với một số áp dụng chiến lược do cơ quan quản lý điều hành và những người khác, theo cách tiếp cận do thị trường dẫn dắt.

Ví dụ, ở Đông Nam Á, các chính phủ phần lớn để thị trường tự quyết định, thay vào đó đưa ra các khuyến nghị và quy tắc không bắt buộc.

Đáng chú ý nhất, Singapore là quốc gia đầu tiên trong ASEAN xuất bản các hướng dẫn về ngân hàng mở và phác thảo kế hoạch cung cấp dữ liệu ngân hàng thông qua các API mở vào năm 2016.

Và kể từ đó, chính phủ đã tiếp tục theo đuổi các cơ hội ngân hàng mở và khuyến khích các ngân hàng áp dụng API bằng cách đưa ra nhiều sáng kiến như Trao đổi API (APIX) năm 2018, Các Sàn giao dịch dữ liệu tài chính Singapore (SGFInDex) năm 2020, và Sàn giao dịch dữ liệu thương mại Singapore (SGTraDex) năm 2021.

APIX là một nền tảng kiến trúc mở dành cho fintech và các tổ chức tài chính để kết nối, chia sẻ ý tưởng và đổi mới một cách cộng tác; SGFInDex là một nền tảng tận dụng hệ thống nhận dạng kỹ thuật số quốc gia của đất nước để cho phép các cá nhân tổng hợp dữ liệu tài chính của họ từ các ngân hàng và cơ quan chính phủ; và SGTraDex là cơ sở hạ tầng kỹ thuật số cho phép chia sẻ dữ liệu an toàn giữa các đối tác trong hệ sinh thái chuỗi cung ứng.

Mặc dù không có yêu cầu bắt buộc đối với các ngân hàng ở Singapore phải mở dữ liệu, hệ thống và dịch vụ của họ, một nghiên cứu gần đây của Finastra đã tiết lộ chấp nhận cao ngân hàng mở giữa các tổ chức tài chính, với 90% chuyên gia ở bang thành phố coi đó là điều “phải có” hoặc “quan trọng” và hơn 90% đồng ý rằng ngân hàng mở cũng có tác động tích cực đến ngành và tạo ra nó hợp tác hơn.

Giống như Singapore, Malaysia đã áp dụng cách tiếp cận dẫn đầu thị trường đối với ngân hàng mở nhưng đã thúc đẩy việc sử dụng rộng rãi hơn các API mở. Năm 2019, NHNN công bố văn bản chính sách có tiêu đề Xuất bản Dữ liệu Mở sử dụng API Mở, vạch ra một bộ tiêu chuẩn mà các tổ chức tài chính dự định xuất bản API dữ liệu mở nên tuân theo.

Hồng Kông, Úc lựa chọn các chiến lược do cơ quan quản lý chỉ đạo

Trái ngược với các nước Đông Nam Á, các địa điểm như Úc và Hồng Kông đã chứng kiến chính phủ và ngân hàng trung ương của họ đóng vai trò tích cực hơn nhiều trong việc xác định hệ sinh thái ngân hàng mở bằng cách đưa ra các chế độ ngân hàng mở bắt buộc.

Ví dụ, tại Hồng Kông, ngân hàng trung ương đã ban hành Khung API mở vào năm 2018, đưa ra cách tiếp cận bốn giai đoạn để các ngân hàng triển khai API mở. Mặc dù các ngân hàng được yêu cầu phát triển API, nhưng họ có thể hạn chế quyền truy cập đối với các nhà cung cấp bên thứ ba mà họ chọn cộng tác.

Hai giai đoạn đầu tiên đã được triển khai vào năm 2019, khuyến khích các ngân hàng cung cấp thông tin sản phẩm của họ thông qua API và cho phép khách hàng đăng ký các sản phẩm tài chính thông qua bên thứ ba. Hai giai đoạn cuối cùng được giới thiệu từ cuối năm 2021 và cho phép truy cập thông tin tài khoản, đồng thời cho phép thanh toán và chuyển khoản.

Kể từ ngày 21 tháng 2023 năm 28, gần như tất cả XNUMX ngân hàng tham gia đã ra mắt tất cả các chức năng API, bao gồm thông tin sản phẩm, thu hút khách hàng, thông tin tài khoản tiền gửi và thanh toán cho người bán trực tuyến, dữ liệu từ ngân hàng trung ương cho thấy.

Ở Úc, chính phủ đã tiến một bước xa hơn, thay vào đó thiết lập giai đoạn cho khả năng di chuyển dữ liệu của người tiêu dùng. Khung Quyền dữ liệu của người tiêu dùng (CDR), có hiệu lực vào năm 2019, cung cấp cho người tiêu dùng quyền truy cập dữ liệu được chỉ định một cách hiệu quả và thuận tiện liên quan đến họ do các doanh nghiệp nắm giữ và chia sẻ những dữ liệu này với bất kỳ bên thứ ba được ủy quyền nào họ chọn.

Mặc dù CDR lần đầu tiên được áp dụng cho lĩnh vực ngân hàng, nhưng nó cũng đã được gia hạn đến các lĩnh vực khác của nền kinh tế, bao gồm cả lĩnh vực năng lượng vào cuối năm 2022, tiếp theo là viễn thông.

Ngân hàng mở vẫn còn sơ khai ở APAC

Báo cáo của Kapronasia/EPAM lưu ý rằng mặc dù những nỗ lực khuyến khích áp dụng ngân hàng mở đã tăng tốc trong vài năm qua ở APAC, nhưng không gian này vẫn ở giai đoạn phát triển rất sớm. Báo cáo lưu ý rằng các ngân hàng chỉ mới bắt đầu hành trình chuyển đổi kỹ thuật số của họ và đang tập trung vào việc tuân thủ các quy định, nếu chúng tồn tại.

Báo cáo cho biết họ cũng đang phải vật lộn với các hệ thống kế thừa cốt lõi và kiến trúc đóng, vốn không được tối ưu hóa để tận dụng các công nghệ mới và phương pháp quản lý ứng dụng. Các hệ thống và thiết lập này thường thiếu khả năng API, ngăn cản kết nối với bên thứ ba và không được trang bị đầy đủ để tích hợp với cơ sở hạ tầng đám mây dễ dàng có khả năng xử lý các giao dịch và trao đổi dữ liệu đang tăng theo cấp số nhân.

Để duy trì và khai thác các cơ hội kinh doanh mới mang lại ngân hàng mở và các mô hình phân phối mới nổi như ngân hàng dưới dạng dịch vụ (BaaS) và tài chính nhúng, các ngân hàng phải giải quyết các hệ thống kế thừa và kiến trúc cơ bản của họ.

Để đạt được mục tiêu này, họ sẽ phải lựa chọn giữa ba tùy chọn, báo cáo cho biết: tách và thay thế lõi hiện có của họ; thực hiện phương pháp chuyển đổi dần dần dẫn đầu hành trình; xây dựng một ngăn xếp gốc đám mây greenfield độc lập cùng với lõi hiện có của chúng; hoặc họ có thể lựa chọn một chiến lược kết hợp.

Các ngân hàng có ba lựa chọn để thay thế lõi, Nguồn: Sự sẵn sàng của các Hệ thống Di sản cho Ngân hàng Mở ở Châu Á Thái Bình Dương, Kapronasia/EPAM, tháng 2022 năm XNUMX

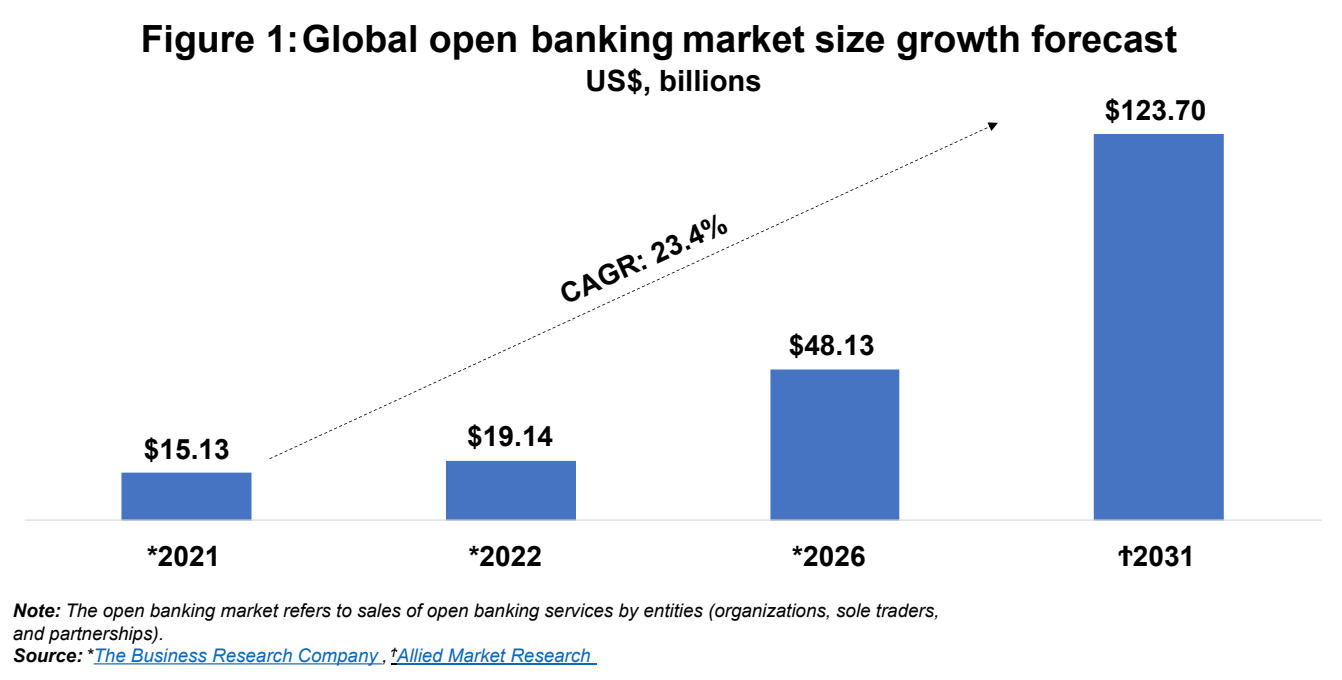

Từ năm 2021 đến năm 2031, thị trường ngân hàng mở toàn cầu dự kiến sẽ tăng trưởng với tốc độ tăng trưởng gộp hàng năm là 23.4%, tăng từ 15.13 tỷ USD năm 2021 lên 123 tỷ USD vào năm 2031.

Dự báo tăng trưởng quy mô thị trường ngân hàng mở toàn cầu hàng tỷ đô la Mỹ, Nguồn: Sự sẵn sàng của các hệ thống kế thừa cho ngân hàng mở ở Châu Á Thái Bình Dương, Kapronasia/EPAM, tháng 2022 năm XNUMX

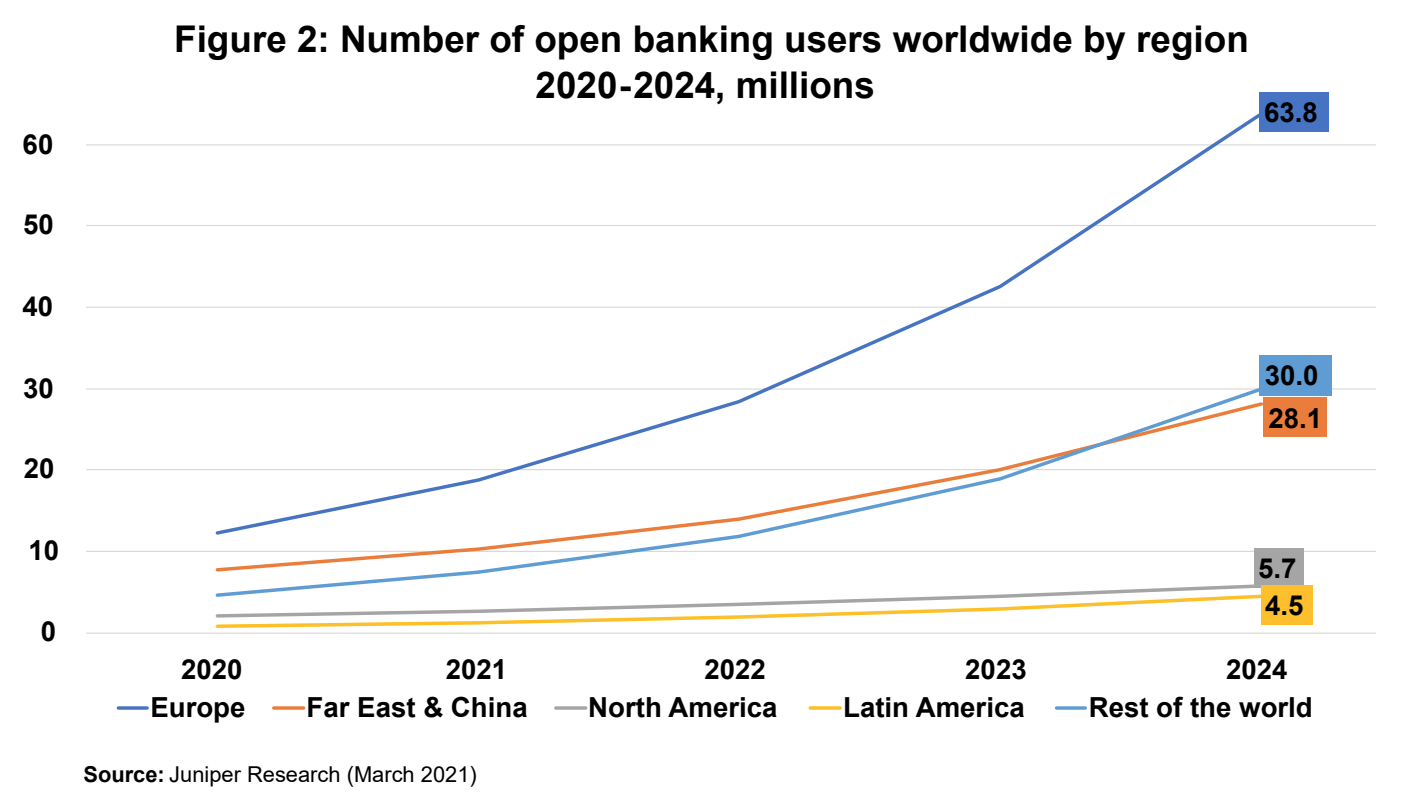

Xét về số lượng người dùng ngân hàng mở theo khu vực, Châu Âu được dự đoán sẽ vẫn dẫn đầu thế giới trong những năm tới, tăng từ ước tính 28.4 triệu người dùng vào năm 2022 lên 63.8 triệu vào năm 2024.

Viễn Đông và Trung Quốc sẽ vẫn ở vị trí thứ hai, tăng từ 13.9 triệu người dùng vào năm 2022 lên 28.1 triệu vào năm 2024.

Số lượng người dùng ngân hàng mở trên toàn thế giới theo khu vực 2020-2024, hàng triệu, Nguồn: Sự sẵn sàng của các hệ thống kế thừa cho ngân hàng mở ở Châu Á Thái Bình Dương, Kapronasia/EPAM, tháng 2022 năm XNUMX

Tín dụng hình ảnh nổi bật: được chỉnh sửa từ Freepik

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://fintechnews.sg/70859/openbanking/open-banking-in-apac-market-led-vs-regulator-led-approaches/