Đặc biệt, bài viết tập trung vào việc liệu các đơn vị thặng dư hiện có được giữ trong tài khoản cá nhân có đủ để giữ giá giảm trong suốt những năm 2020 trước khi nguồn cung từ lâm nghiệp tăng lên vào khoảng những năm 2030 hay không. Để hiểu rõ điều này, bài viết sẽ thực hiện các bước sau:

-

Những gì chúng ta biết về động lực giá hiện tại và trung hạn.

-

NZ ETS có thể tồn tại trong bao lâu nhờ các đơn vị dư thừa mà không kích hoạt dự trữ ngăn chặn chi phí (CCR) của cuộc đấu giá.

-

Các yếu tố có thể đẩy lùi khi thặng dư giảm xuống bằng 0.

-

Điều này có ý nghĩa gì đối với phản ứng của Chính phủ.

Hai vấn đề đang là tâm điểm bình luận về NZ ETS trong những năm gần đây.

Đầu tiên, hiện có một số lượng lớn các đơn vị được giữ trong tài khoản cá nhân là 'dư thừa' (tức là không có mục đích rõ ràng). Khoản thặng dư này đã được chính các nhà bình luận thị trường (Cowie, 2021) và Ủy ban (2024) giải quyết tốt. Ước tính mới của Ủy ban về mức thặng dư nằm trong khoảng từ 50.8 đến 84 triệu đơn vị. Nếu chính xác, con số này sẽ đủ để bù đắp lượng phát thải trong 2-3 năm. Không có gì ngạc nhiên tại sao giá thị trường giao ngay vẫn dao động quanh mức giá đấu giá và tại sao cả bốn phiên đấu giá vào năm 2023 đều không thành công. Việc kết thúc gần đây của Giai đoạn hoàn trả phát thải bắt buộc (MERP) 2018–2022 đối với người trồng rừng chắc chắn đã làm tăng thêm nguồn cung dư thừa này.

Thứ hai, các phân tích của cả các cơ quan chính phủ (MPI, 2022; MfE, 2023) và Ủy ban (2023a) đã vẽ ra một bức tranh về nguồn cung dồi dào từ lâm nghiệp trong trung hạn. Nếu đúng, nguồn cung tăng lên này sẽ làm giảm đơn giá trong những năm 2030, có khả năng giải quyết xung quanh chi phí biên dài hạn của lâm nghiệp ngoại lai lâu dài. Ước tính gần đây của Manley (2023) đưa ra giá carbon cần thiết cho rừng sản xuất để chuyển đổi sang lâm nghiệp carbon lâu dài một cách hiệu quả về mặt chi phí ở hầu hết các địa điểm ở mức khoảng 50-100 USD như một sân bóng thô. Những dự đoán về nguồn cung lâm nghiệp dồi dào trong trung hạn dựa trên ba cơ sở cơ bản:

-

Có rất nhiều đất giá rẻ sẵn có để chuyển đổi thành rừng ở New Zealand.

-

Trồng rừng ngoại lai có hiệu quả về mặt chi phí với mức giá carbon hiện hành. Ngược lại, nhiều cơ hội giảm tổng lượng phát thải lại không co giãn theo giá.

-

Rất ít luật ở cấp khu vực hoặc quốc gia tồn tại nhằm làm chậm quá trình chuyển đổi đất sang lâm nghiệp. Những hạn chế thực tế (ví dụ như năng lực vườn ươm) cũng không phải là bất biến.

Tuy nhiên, những dự đoán này không phải không có những lời chỉ trích. Với các bộ phận của ngành lâm nghiệp New Zealand và lợi ích lâm nghiệp của người Maori nằm trong số những tiếng nói phản biện nhất. Để chắc chắn, những lời phê bình của họ cũng có giá trị. Đặc biệt, mối quan hệ đơn giản giữa giá carbon tại thời điểm trồng rừng và tỷ lệ trồng rừng sau đó được đưa vào các mô hình của Chính phủ và Ủy ban đã bỏ sót nhiều yếu tố liên quan đến đầu tư vào lâm nghiệp. Đáng chú ý nhất trong số đó là lợi nhuận carbon dài hạn, có thể được các nhà lâm nghiệp coi là một biến số đặc biệt không chắc chắn hiện nay.

Tuy nhiên, tính kinh tế cơ bản của trồng rừng cho thấy lâm nghiệp sẽ tiếp tục phát triển như một dạng nguồn cung ròng và có thể sẽ đóng một vai trò to lớn đối với giá ETS của New Zealand trong trung hạn. Mặc dù có một số điều không chắc chắn về thời điểm điều này xảy ra.

Các quyết định đang chờ xử lý của chính phủ cũng có thể đóng một vai trò trong việc chúng ta sẽ sớm thấy nguồn cung lâm nghiệp dồi dào như thế nào. Ví dụ: chúng tôi vẫn chưa biết liệu Chính phủ sẽ hành động như thế nào đối với các hạn chế về trồng rừng theo loại Khả năng sử dụng đất (LUC) như được nêu trong các cam kết bầu cử của Đảng Quốc gia. Tương tự như vậy, phản hồi của Chính phủ đối với cuộc tham vấn năm 2023 về loại rừng thường trú vẫn chưa rõ ràng, nhưng có ý nghĩa to lớn đối với dòng đơn vị ETS của New Zealand trong dài hạn.

Vì vậy, tôi đã đề cập đến các vấn đề mà NZ ETS phải đối mặt hiện nay và trong trung hạn. Những vấn đề bây giờ chắc hẳn nhiều độc giả đã quen thuộc. Nhưng câu hỏi vẫn còn. Đường giá giữa các khoảng thời gian này sẽ như thế nào? Và cách tiếp cận của Ủy ban nhằm giảm bớt các đơn vị dư thừa mạnh mẽ đến mức nào?

Ý định của Ủy ban trong việc thực hiện một cách tiếp cận tích cực đối với việc rút vốn thặng dư phải rõ ràng ngay lập tức. Điều này đã được chính Ủy ban thừa nhận, họ lưu ý rằng (2024, trang 16) “dựa trên ước tính của chúng tôi về mức tăng thặng dư trong năm nay, chúng tôi đang đề xuất các mức giới hạn đơn vị để giảm đáng kể khối lượng đấu giá”. Tương tự như vậy, mục tiêu đã nêu của Ủy ban (trang 48) “giảm thặng dư xuống 2030 vào năm XNUMX” vẫn là động lực quan trọng cho các khuyến nghị của họ.

Để tìm hiểu sâu hơn, phần này xem xét ý nghĩa của việc Ủy ban đề xuất cơ cấu khối lượng đấu giá giữa hai khoản dự trữ ngăn chặn chi phí (CCR) và các đơn vị có sẵn trên giá sàn đấu giá đối với tỷ lệ rút vốn và giá thặng dư trong ETS New Zealand.

Hiện tại, khối lượng đấu giá được chia thành ba nhóm. Đầu tiên, một nhóm đơn vị chung có sẵn trên giá sàn đấu giá ($64 vào năm 2024), với 14.1 triệu đơn vị có sẵn trong nhóm này vào năm 2024. Tuy nhiên, để bán thêm các đơn vị, giá thầu phải đạt đến mức giá kích hoạt CCR, với CCR được phân chia giữa hai nhóm. Ví dụ: vào năm 2024, sẽ có thêm 2.8 triệu đơn vị nếu giá thầu đạt 184 USD và thêm 4.9 triệu đơn vị trên 230 USD. Do đó, có nghĩa là nếu thị trường cần giảm lượng CCR để đáp ứng nhu cầu trong vài năm tới, giá sẽ phải tăng đáng kể so với mức giá cho đến nay tại NZ ETS.

Với những điều cơ bản đó, bây giờ tôi chuyển sang kiểm tra xem liệu nguồn cung kết hợp từ thặng dư, phân bổ công nghiệp và khối lượng đấu giá có sẵn dưới CCR có đủ để đáp ứng nhu cầu có thể có trong suốt những năm 2020 hay không. Hình 1 bên dưới cố gắng minh họa điều này bằng cách so sánh nguồn cung từ đấu giá và phân bổ công nghiệp với nhu cầu phát thải ròng. Nhu cầu phát thải ròng trong hình này được hình thành từ kịch bản 'tham khảo chính sách hiện hành' của Ủy ban đối với tổng lượng phát thải ETS của New Zealand, kết hợp với dự báo loại bỏ ngành lâm nghiệp từ MPI. Cả hai thành phần này gần như phản ánh giá carbon ngày nay và tiếp tục trong tương lai.

|

| Hình 1: Nguồn cung đơn vị có sẵn mà không cần kích hoạt CCR so với nhu cầu phát thải ròng ở mức giá carbon hiện nay (~$50). Lưu ý: Để biết chi tiết về các số liệu cơ bản giả định, hãy xem các ghi chú kỹ thuật ở cuối bài viết này. |

Trong giai đoạn 2024–2029, tồn tại khoảng cách lớn so với cùng kỳ năm trước giữa lượng phát thải ròng và nguồn cung, trung bình là 18.6 triệu đơn vị mỗi năm. Khoảng cách này một phần là do Ủy ban cố ý thực hiện, chiến lược của họ tập trung vào việc sử dụng nguồn cung thiếu hụt để giảm lượng thặng dư. Tuy nhiên, mức độ chênh lệch cũng phản ánh tình trạng dư thừa rừng trồng vào giữa những năm 1990 theo kế toán thay đổi trữ lượng dự kiến sẽ thu hoạch trong vài năm tới và tỷ lệ trồng rừng tương đối thấp trong hầu hết những năm 2000 và 2010 (thể hiện sự tích cực rừng đang phát triển).

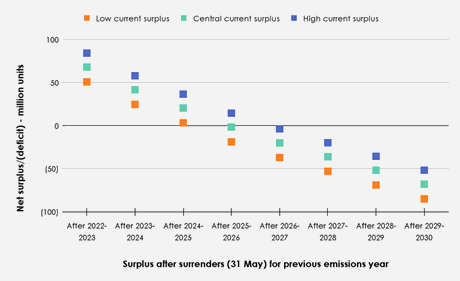

Với khoảng cách đang diễn ra giữa cung và cầu phát thải ròng, yếu tố tiếp theo cần được xem xét là điều này có ý nghĩa gì đối với tỷ lệ giảm thặng dư có thể xảy ra. Hình 2 dưới đây minh họa mức thặng dư ròng mỗi năm nếu CCR không được kích hoạt. Mỗi ước tính thấp (50.7 triệu đơn vị), trung tâm (67.8 triệu) và cao (84 triệu) của Ủy ban về khối lượng thặng dư hiện tại được minh họa là điểm khởi đầu.

|

| Hình 2: Thặng dư ròng sau khi từ bỏ (ngày 31 tháng XNUMX) cho năm phát thải trước đó nếu CCR không được kích hoạt. |

Mặc dù thời điểm mà thặng dư được rút ra khác nhau giữa mỗi ước tính ban đầu, nhưng cả ba kịch bản đều cho thấy thặng dư được rút hết hoàn toàn vào năm đầu hàng 2026–2027 nếu CCR không được kích hoạt. Điều này đặt ra câu hỏi về tính nhất quán trong các tuyên bố trước đây của Ủy ban (2023b, trang 11) rằng CCR “hiếm khi được sử dụng” với cơ cấu khối lượng đấu giá được đề xuất.

Tuy nhiên, minh họa về mức giảm thặng dư trong Hình 2 ở trên có phần cách điệu. Trên thực tế, thị trường có thể giảm khoảng cách giữa nhu cầu phát thải ròng và đơn vị cung cấp, đồng thời đẩy lùi ngày mà lượng thặng dư được rút xuống thông qua một loạt các hành động thường liên quan đến việc tăng giá carbon. Bao gồm các:

Tổng lượng phát thải:

-

Giảm tổng lượng khí thải.

Lâm nghiệp:

-

Tăng cường trồng rừng.

-

Giảm nạn phá rừng.

-

Chuyển đổi rừng sản xuất thành rừng thường xuyên.

-

Trì hoãn khai thác rừng sản xuất

-

Đăng ký các khu rừng hiện có bên ngoài ETS của New Zealand (bao gồm cả khả năng chuyển đổi chúng thành rừng vĩnh viễn).

-

Tránh sử dụng Báo cáo hoàn trả phát thải tự nguyện (VER) cho rừng đã khai thác.

Khơi dậy thêm nguồn cung:

-

Giải phóng các đơn vị không dư thừa được giữ trong tài khoản cá nhân.

-

Kích hoạt CCR.

Tầm quan trọng tương đối của những hành động này trong việc thu hẹp khoảng cách giữa cung và cầu phát thải ròng hiện đang lần lượt được thảo luận.

Cơ hội phát thải tổng để thu hẹp khoảng cách

Có lý do để nghĩ rằng việc giảm tổng lượng khí thải có thể đóng một vai trò tương đối nhỏ trong việc thu hẹp khoảng cách giữa nguồn cung và nhu cầu phát thải ròng trong vài năm tới. Sự khác biệt giữa tổng mức giảm phát thải đạt được thông qua 'con đường trình diễn' của Ủy ban (có đường dẫn giá carbon tăng lên đến ~$150 vào năm 2030 và các chính sách và biện pháp bổ sung bên ngoài NZ ETS) và kịch bản 'tham chiếu chính sách hiện tại' của nó (có mức ổn định ~ Giá carbon 50 USD) là tối thiểu vào giữa những năm 2020. Tuy nhiên, sự khác biệt giữa các con đường này sẽ rõ ràng hơn trong những thập kỷ tiếp theo.

Điều này có thể được thấy trong Hình 3 bên dưới, minh họa sự thay đổi thặng dư mỗi năm đối với cả hai con đường tổng phát thải. Mỗi con đường tính tổng lượng phát thải đều có thời gian gần như tương đương để giảm lượng thặng dư. Tuy nhiên, khoảng cách này tiếp tục tăng lên mức chênh lệch thặng dư ròng là 23.8 triệu đơn vị vào giữa năm 2030 (sau khi từ bỏ năm phát thải 2029).

|

| Hình 3: Thặng dư ròng sau khi từ bỏ mỗi năm so sánh giữa mức giảm phát thải tổng thể đối với các kịch bản 'tham khảo chính sách hiện tại' và 'lộ trình trình diễn'. |

Cơ hội lâm nghiệp để thu hẹp khoảng cách

Tăng cường trồng rừng và giảm nạn phá rừng có thể đóng một vai trò nhỏ trong việc giảm khoảng cách giữa nhu cầu phát thải ròng và nguồn cung hiện có. Tuy nhiên, do tốc độ tăng trưởng rừng mới chậm và thời gian cần thiết để lập kế hoạch trồng rừng mới, bất kỳ hoạt động trồng rừng mới nào được tạo ra ngoài các dự báo trung ương hiện có do MPI chuẩn bị (tức là ~40,000 ha được trồng mỗi năm) sẽ không thay đổi nhiều trong vòng 2–5 năm tới. năm cho nhu cầu phát thải ròng. Tương tự như vậy, các điều kiện chính trị hiện tại có thể sẽ hạn chế đầu tư ngắn hạn vào trồng rừng. Các yếu tố được trích dẫn cho sự không chắc chắn này bao gồm Đánh giá ETS năm 2023, lời khuyên từ Ủy ban ủng hộ sự thay đổi cơ bản đối với các điều khoản mà lâm nghiệp tham gia trong ETS của New Zealand và các cam kết trong tuyên ngôn của Đảng Quốc gia nhằm hạn chế các loại Khả năng sử dụng đất (LUC) mà rừng có thể được coi là hợp lý. trồng trên.

Trong khi đó, nạn phá rừng vẫn ở mức tương đối thấp. Cũng không rõ nạn phá rừng trong tương lai sẽ phản ứng như thế nào trước những thay đổi về giá carbon, với nạn phá rừng gần đây do chuyển đổi sang sử dụng đất có giá trị cao hơn như chăn nuôi bò sữa và làm vườn, hoặc nhà ở, cơ sở hạ tầng, trường học, marae, đường sá và các khối lối sống.

Nhiều khả năng những nhà điều hành may mắn đang tìm cách tận dụng mọi sự khan hiếm đang chờ xử lý sẽ điều tra việc chuyển đổi rừng sản xuất thành rừng carbon vĩnh viễn, trì hoãn việc khai thác đối với các khu rừng hiện có hoặc đăng ký các khu rừng hiện có bên ngoài ETS của New Zealand.

Tuy nhiên, một lần nữa, có lý do để nghi ngờ về tính linh hoạt của thị trường trong việc theo đuổi những mục tiêu này. Để chuyển đổi rừng sản xuất trưởng thành hiện có sang rừng lâu dài, phương pháp này đòi hỏi nguồn tài chính trả trước đáng kể từ các công ty lâm nghiệp carbon để tận dụng mọi sự khan hiếm ngắn hạn. Điều này là do các công ty này phải trả tiền cho chủ sở hữu đất hiện tại để từ bỏ doanh thu khai thác để có thể chuyển đổi rừng thành rừng vĩnh viễn và tận dụng sự năng động của thị trường trong vòng vài năm tới. Ở một số địa điểm mà việc khai thác không mang lại lợi ích kinh tế, có thể cơ cấu hợp đồng để chủ sở hữu hiện tại bỏ đi với các đơn vị thu nhập hiện có, tuy nhiên loại đất này sẽ chỉ đại diện cho một phần rừng đã đăng ký (và vẫn sẽ cần thời gian, lao động khá lớn). và các nguồn lực pháp lý để thực hiện ở mức độ chuyển động của thị trường).

Các công ty lâm nghiệp carbon có thể tìm cách giảm chi phí trả trước này bằng cách tìm kiếm các thỏa thuận hợp đồng với chủ đất để họ cho phép khai thác rừng sản xuất hiện có, trước khi nắm quyền kiểm soát số đơn vị thu được từ rừng được trồng lại trong tương lai. Tuy nhiên, trong cách sắp xếp này, dòng tiền ròng của các đơn vị trong 5 năm tới sẽ gần giống với những gì sẽ xảy ra nếu khu rừng vẫn chỉ là rừng sản xuất (không có nhiều khác biệt so với ước tính trong bài viết này).

Việc đăng ký các khu rừng hiện có bên ngoài NZ ETS có thể sẽ vẫn khá cụ thể trong tương lai, do công ty cần theo đuổi chiến lược này để đàm phán nhiều hợp đồng với các chủ rừng hiện tại. Việc loại bỏ danh mục thay đổi cổ phiếu gần đây cũng có thể làm giảm sức hấp dẫn của phương pháp này.

Hơn nữa, có khả năng là đã có một bộ phận chủ đất theo đuổi chiến lược đăng ký rừng ở New Zealand ETS và chuyển đổi chúng thành rừng carbon vĩnh viễn trong những năm gần đây. Những chủ đất hiện đang sẵn sàng gặt hái bất kỳ phần thưởng nào trong vài năm tới. Điều này được thể hiện rõ qua việc đăng ký dồn dập dẫn đến việc chấm dứt khả năng đăng ký theo kế toán thay đổi cổ phiếu vào cuối năm 2022. Tuy nhiên, sự vội vàng này đã được tính vào ước tính của Ủy ban về thặng dư hiện tại và dự báo của chính phủ về dòng di dời rừng (giả định một phần rừng ở New Zealand ETS là rừng carbon vĩnh viễn).

Đối với các công ty lâm nghiệp đang tìm cách trì hoãn việc khai thác, giá trị của gỗ tròn quá khổ giảm, nguồn lao động sẵn có, những hạn chế về quản lý liên quan đến việc khai thác các diện tích rừng rộng lớn và các thỏa thuận hợp đồng hiện có với các nhà máy hoặc nhà nhập khẩu có thể sẽ hạn chế khả năng theo đuổi chiến lược này . Tương tự như vậy, chiến lược này mang lại một mức độ rủi ro khá lớn nếu những biến động dự đoán về đơn giá bị đoán sai, do người lâm nghiệp cần phải giao nộp các đơn vị tương ứng khi thu hoạch.

Liên quan đến cách tiếp cận này là việc người lâm nghiệp tránh sử dụng Thu hồi phát thải tự nguyện (VER) khi khai thác rừng trong vài năm tới. Mặc dù thực tế này có thể sẽ bị thay đổi (có nghĩa là nhu cầu phát thải ròng của ngành lâm nghiệp có thể khá lộn xộn do nhu cầu hoặc nguồn cung ròng tương đối lớn khi kết thúc MERP), nhưng thời gian ngắn của MERP hiện tại (2023–2025) có nghĩa là tiếng ồn việc tránh VER sẽ không ảnh hưởng đến bức tranh tổng thể về tình trạng rút vốn thặng dư.

Khai thác thêm nguồn cung từ CCR hoặc tài khoản cá nhân

Tiếp theo, tôi chuyển sang tính thanh khoản của các đơn vị bên ngoài những đơn vị được phân loại là 'đơn vị dư thừa' trong nhóm 160.8 triệu đơn vị hiện có trong tài khoản cá nhân. Đặc biệt, tôi hỏi, nếu những thứ này có thể được mua và sử dụng trong vài năm tới, liệu những thứ này có đủ để giải quyết tình trạng khan hiếm sắp xảy ra không?

Ủy ban thường phân loại các đơn vị không thặng dư này được giữ trong tài khoản cá nhân thành các đơn vị được dành để phòng ngừa rủi ro, các đơn vị phân bổ trước năm 1990 và các đơn vị được nắm giữ bởi những người quản lý rừng thay đổi trữ lượng sau năm 1989 để chịu trách nhiệm chuyển giao trong tương lai.

Lời khuyên gần đây của Ủy ban đặt ra các đơn vị có sẵn để phòng ngừa rủi ro ở mức 19.8 đến 36.6 triệu đơn vị. Mặc dù việc triển khai đầy đủ khối lượng được phòng ngừa rủi ro này trong vài năm tới sẽ đẩy điểm mà tại đó khối lượng thặng dư ròng đạt mức 2030 trong một hoặc hai năm, nhưng thật khó để thấy rằng chỉ riêng điều này là đủ để giải quyết tình trạng khan hiếm đang chờ xử lý cho đến khi lớn hơn. khối lượng lâm nghiệp sẽ đạt đầy đủ vào những năm XNUMX.

Đối với giao rừng trước năm 1990, 16.2 triệu đơn vị rừng hiện được giữ trong tài khoản cá nhân. Điều này một lần nữa có thể chỉ là một cách nào đó để giải quyết tình trạng khan hiếm, vì những điều này có thể bị hạn chế bởi sự sẵn lòng chia tay các căn hộ của một số chủ sở hữu đất thấp. Điều này có thể là do chủ sở hữu đất thiếu nhận thức về việc nắm giữ các căn hộ, mong muốn duy trì tính linh hoạt trong việc sử dụng đất hoặc mong muốn nắm giữ những căn hộ này như một khoản đầu tư dài hạn. Hoạt động của Ủy ban cũng phản ánh sự thiếu sẵn sàng bán này, với ước tính số lượng đơn vị trước năm 1990 có thể bán được vào cuối thập kỷ này là từ 6.1 đến 8.5 triệu đơn vị.

Nhóm cuối cùng của các đơn vị không thặng dư được giữ trong tài khoản cá nhân là các đơn vị rừng sau năm 1989 được nắm giữ để chịu trách nhiệm thu hoạch trong tương lai. Lời khuyên của Ủy ban đặt phạm vi này ở mức 51 đến 65 triệu đơn vị hiện nay. Một phần nguồn cung này có thể có được thông qua việc theo đuổi một số hành động nêu trong phần trên (ví dụ, chuyển đổi rừng sản xuất thành rừng vĩnh viễn). Tuy nhiên, như đã nêu ở trên, những điều này có thể gặp khó khăn khi theo đuổi trên quy mô lớn và có thể là một nỗ lực đầy rủi ro do vai trò lâu dài của lâm nghiệp ở New Zealand ETS vẫn là một vấn đề gây tranh cãi về mặt chính trị.

Một kịch bản minh họa kiểm tra tác động của ba loại đơn vị không dư thừa này có thể có đối với tỷ lệ rút vốn thặng dư có thể giúp hiểu được tác động mà chúng có thể gây ra lớn đến mức nào. Điều này được thể hiện trong Hình 4 bên dưới, so sánh mức giảm thặng dư giữa kịch bản thặng dư trung tâm (thể hiện trong Hình 2 và Hình 3) với kịch bản giả định trong đó có thêm 59.7 triệu đơn vị. Kịch bản này thể hiện 80% trong số 160.8 triệu đơn vị trong tài khoản cá nhân sẽ có tính thanh khoản trong vài năm tới.

|

| Hình 4: Mức giảm thặng dư theo ước tính trung ương của Ủy ban so với mức giảm thêm 59.7 triệu đơn vị bên ngoài thặng dư trong 5 năm từ 2024–2929. |

Như được hiển thị trong Hình 4, việc cắt giảm thêm các đơn vị trong kho dự trữ này sẽ trì hoãn việc rút toàn bộ các đơn vị dư thừa cho đến cuối thập kỷ và không cần phải kích hoạt CCR. Điều này cho thấy rằng mặc dù có thể từ bỏ việc kích hoạt CCR, nhưng một tỷ lệ đáng kể các đơn vị được giữ trong tài khoản cá nhân sẽ cần phải chuyển sang trạng thái thanh khoản.

Cuối cùng, đối với việc kích hoạt CCR, khó có thể kiểm tra kịch bản này bằng phân tích tĩnh được sử dụng trong bài viết này (lưu ý phạm vi các hành động có thể được nêu ở trên có thể được thực hiện ảnh hưởng đến cung và cầu phát thải ròng khi giá carbon tăng).

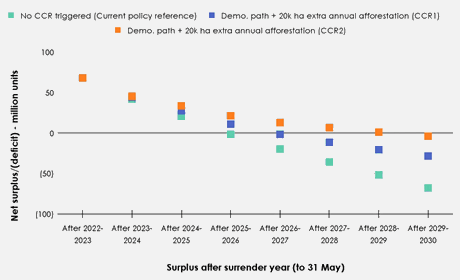

Hình 5 bên dưới cố gắng đưa ra một minh họa sơ bộ về đường giá tăng dần về phía CCR trong vài năm tới có thể có ý nghĩa gì đối với việc giảm thặng dư. Con số này giả định rằng tổng lượng khí thải chuyển sang 'con đường trình diễn' và sẽ có thêm 20,000ha trồng rừng mỗi năm kể từ năm 2024 trên mức được thấy trong kịch bản 'tham khảo chính sách hiện tại'. Như được thấy trong hình bên dưới, ngay cả trong trường hợp giá được đẩy lên mức kích hoạt CCR thứ hai tại mỗi phiên đấu giá, phần thặng dư sẽ được rút hết vào năm 2030.

|

| Hình 5: Mức giảm thặng dư khi không kích hoạt CCR so với việc kích hoạt CCR. |

Với bài viết này, tôi đã tìm cách kiểm tra xem liệu khối lượng đơn vị thặng dư trong tài khoản cá nhân có đủ để vượt qua cách tiếp cận tích cực của Ủy ban đối với việc rút vốn thặng dư mà không kích hoạt một trong hai yếu tố kích hoạt giá CCR hay không. Nếu có thể giải quyết nguồn cung khan hiếm cho đến khi nguồn cung lâm nghiệp tăng lên hoàn toàn có hiệu lực vào những năm 2030, thì sẽ hợp lý khi kỳ vọng đơn giá giảm vẫn giữ nguyên hương vị trong ngày. Ngược lại, việc kích hoạt CCR có thể dẫn đến một chặng đường khá gập ghềnh ở NZ ETS trong phần còn lại của thập kỷ theo thiết kế nguyên trạng của nó.

Nhìn vào khoảng cách lớn giữa nhu cầu phát thải ròng trong thời gian còn lại của thập kỷ (trầm trọng hơn do tình trạng dư thừa rừng được trồng vào giữa những năm 1990 để thu hoạch trong vài năm tới), có vẻ như các cơ chế được khuyến nghị của Ủy ban sẽ có tác động như mong muốn. sự rút đi nhanh chóng của các đơn vị dư thừa. Mặc dù có khả năng diễn ra trước cuối thập kỷ này (ví dụ: sớm nhất là vào giữa những năm 2020) và những gì Ủy ban đã tìm kiếm. Điều này đặt ra câu hỏi liệu có nhiều tác động trong cơ chế của Ủy ban hơn những gì họ dự đoán hay không.

Có thể suy đoán các yếu tố kết hợp, trên giấy tờ, có thể ngăn chặn sự gia tăng đáng kể về giá carbon trong những năm 2020. Ví dụ, thông qua việc triển khai khối lượng phòng ngừa rủi ro, các công ty lâm nghiệp carbon mua rừng sản xuất sắp khai thác, tiếp tục trồng rừng với tỷ lệ cao trên 40,000ha và các phương pháp khác được nêu trong bài viết này. Tuy nhiên, vẫn còn phải xem mức độ mở rộng của một số phương pháp tiếp cận này. Tương tự như vậy, sự non nớt tương đối của thị trường, phát hiện giá dầu thô cho đến nay và ảnh hưởng tiềm tàng của các nhà đầu cơ không tham gia cho thấy đường giá của NZ ETS trong vài năm tới khó có thể phản ánh hành vi tối ưu.

Đối với những người ủng hộ hành động chủ động nhằm giảm tổng lượng khí thải thông qua việc tăng giá carbon, cách tiếp cận của Ủy ban nhằm tăng gấp đôi bằng cách giảm nguồn cung ra thị trường trong thời gian còn lại của những năm 2020 có thể sẽ là một phương pháp hấp dẫn. Đối với những người khai thác rừng carbon và những nhà đầu cơ thị trường may mắn, những bối cảnh này cũng mang đến nhiều cơ hội thị trường.

Tuy nhiên, với việc Ủy ban đưa ra lựa chọn về một thị trường thiếu nguồn cung trầm trọng, thật khó để thấy việc mở rộng quy mô khối lượng CCR và các yếu tố kích hoạt giá do Ủy ban đề xuất có phù hợp với mục tiêu 'tăng giá đều đặn' của một số đảng chính phủ hay không. . Tương tự như vậy, các yếu tố được quy định trong luật về các vấn đề mà Bộ trưởng phải xem xét khi thiết lập khối lượng đấu giá và cài đặt kiểm soát giá sẽ mang lại nhiều cơ hội cho Chính phủ có ý định đưa ra các phương án ít quyết liệt hơn trong quá trình tham vấn. Những yếu tố này bao gồm lạm phát, tác động đến các hộ gia đình và nền kinh tế, hoạt động đúng đắn của ETS, và tất nhiên là nguyên nhân, bất kỳ vấn đề nào khác mà Bộ trưởng cho là có liên quan.

Mặc dù đang suy nghĩ rất nhiều, nhưng khuynh hướng cá nhân của tôi là việc cơ cấu khối lượng đấu giá lớn hơn thành các phạm vi giá khác đáng được chú ý như một phương tiện để định hướng giá trong vài năm tới. Điều này có thể có nghĩa là ví dụ: lấy các đơn vị từ các phần của cả CCR và khối lượng đấu giá chung để đặt CCR kích hoạt giá ở mức trung bình (ví dụ: ~ $120) thường được dự kiến sẽ được kích hoạt trong một thị trường lành mạnh. Mặc dù giữ mức phong bì CCR cao hơn nhiều mà dường như không cần thiết, nhưng vẫn giữ ở mức giá hiện đang được Ủy ban sử dụng cho CCR của họ. Tuy nhiên, việc thực hiện hiệu quả cách tiếp cận như vậy sẽ đòi hỏi phải điều tra nhiều hơn về phản ứng của nhu cầu phát thải ròng so với phương pháp hiện tại của Ủy ban để thiết lập khối lượng đấu giá và kích hoạt giá. Những người ủng hộ việc khám phá thị trường thuần túy về giá cũng có thể phản đối cách tiếp cận này (mặc dù NZ ETS được cho là chưa bao giờ hoạt động như một thị trường như vậy).

Tuy nhiên, các câu hỏi về mục tiêu dài hạn của NZ ETS vẫn là điều quan trọng nhất để đạt được một cách tiếp cận gắn kết nhằm thiết lập khối lượng đấu giá và kích hoạt giá. Một chính phủ có ý định áp dụng các khuyến nghị của Ủy ban đối với ETS của New Zealand tập trung hơn vào việc giảm tổng lượng khí thải (thông qua các cải cách tiếp theo trong vài năm tới) sẽ không có chút e ngại nào khi tuân thủ các cài đặt được khuyến nghị nói chung. Tuy nhiên, đối với Chính phủ có các mục tiêu khác nhau đối với NZ ETS, điều bắt buộc là các mục tiêu đó phải được xác định và truyền đạt để thực hiện một bộ quy định thống nhất.

Kristen Green là chuyên gia về chính sách môi trường. Bài viết ban đầu được xuất bản trên Medium.

__________________________________________________________________________

Ghi chú kỹ thuật: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

dự án

Ủy ban Biến đổi Khí hậu (2023a) 2023 Tư vấn về định hướng chính sách cho kế hoạch giảm phát thải lần thứ hai của Chính phủ. Wellington, New Zealand: Ủy ban Biến đổi Khí hậu, tr. 193. Có sẵn tại: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

Ủy ban Biến đổi Khí hậu (2023b) Tư vấn về giới hạn đơn vị ETS của New Zealand và cài đặt kiểm soát giá cho năm 2024–2028. Wellington, New Zealand: Ủy ban Biến đổi Khí hậu, tr. 64. Có sẵn tại: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (Truy cập: ngày 14 tháng 2024 năm XNUMX).

Ủy ban Biến đổi Khí hậu (2024) Tư vấn về giới hạn đơn vị ETS của New Zealand và cài đặt kiểm soát giá cho giai đoạn 2025–2029. Wellington, New Zealand: Ủy ban Biến đổi Khí hậu, tr. 74. Có sẵn tại: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (Truy cập: ngày 14 tháng 2024 năm XNUMX).

Cowie, M. (2021) 'NZ ETS: Câu chuyện về hai kho dự trữ', ngày 5 tháng XNUMX. Có sẵn tại: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (Truy cập: ngày 15 tháng 2024 năm XNUMX).

Manley, B. (2023) 'Tác động của giá carbon đến lợi nhuận tương đối của lâm nghiệp sản xuất và lâm nghiệp lâu năm đối với các đồn điền ở New Zealand', Chính sách và Kinh tế Lâm nghiệp, 156, tr. 103057. Có sẵn tại: https://doi.org/10.1016/j.forpol.2023.103057.

Bộ Các ngành cơ bản (MPI) (2022) Quản lý các ưu đãi trồng rừng ngoại lai lâu dài. Tuyên bố tác động quy định. Wellington, New Zealand: Chính phủ New Zealand, tr. 107. Có sẵn tại: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (Truy cập: ngày 15 tháng 2024 năm XNUMX).

Bộ Môi trường (MfE) (2023) Đánh giá Chương trình mua bán phát thải của New Zealand: Tóm tắt mô hình hóa. ME 1785. Wellington, New Zealand: Chính phủ New Zealand, tr. 46. Có sẵn tại: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.carbonnews.co.nz/story.asp?storyID=31085