Khái niệm về RWA khá đơn giản – lấy thứ gì đó tồn tại trong thế giới thực và mã hóa nó trên blockchain.

“Thứ gì đó” đó có thể là một tác phẩm nghệ thuật trong thế giới thực, một chiếc Rolex hoặc một ngôi nhà. Rất tiếc, bạn thậm chí có thể mã hóa toàn bộ doanh nghiệp; vào năm 2020, CoinCentral đã phỏng vấn Stephane de Baets, chủ sở hữu của khu nghỉ dưỡng xa hoa Khách sạn St. Regis Aspen, người đang làm việc để token hóa khu nghỉ dưỡng sang trọng của mình, một doanh nghiệp hoạt động đầy đủ.

Nói một cách đơn giản, RWA là gì? Tóm lại, mã hóa tài sản trong thế giới thực (RWA) giúp có thể sở hữu một phần– tài sản có giá trị cao có thể được chia thành hàng nghìn hoặc hàng triệu token, giúp nhiều nhà đầu tư có thể tiếp cận chúng trong thị trường 24/7/365 (đôi khi không được phép).

Tại sao bạn nên quan tâm: Tài sản trong thế giới thực được mã hóa được dự đoán sẽ tăng lên thị trường trị giá 16 nghìn tỷ đô la vào năm 2030, dự kiến sẽ tác động đến nhiều người khác nhau, như các nhà đầu tư am hiểu công nghệ thông thường, đại lý bất động sản, nhà sưu tập nghệ thuật, quỹ phòng hộ, v.v.

Điểm của RWA là gì?

Mã thông báo mang lại tất cả lợi ích khi trở thành tài sản kỹ thuật số (phân chia, thị trường 24/7/365 và tích hợp với hợp đồng thông minh) cho các loại tài sản vốn bị hạn chế về quyền truy cập trong lịch sử.

Ví dụ, hãy xem xét hai kịch bản:

- Lối đi “cũ”: Một ngôi nhà xinh đẹp theo phong cách Victoria 5 phòng ngủ, 4 phòng tắm ở trung tâm Charlotte, Bắc Carolina, đang được rao bán với giá 850,000 USD. Người mua tiềm năng bao gồm các cá nhân giàu có, gia đình, nhóm nhà đầu tư bất động sản, quỹ phòng hộ. Bất kỳ ai có khả năng tiếp cận loại vốn đó, có thể có được thông qua thế chấp dựa trên tín dụng tốt, đều có cơ hội đưa ra lời đề nghị và mua nhà. Quá trình này có thể mất nhiều tháng với hàng chục nghìn đô la chi cho các chi phí hỗ trợ văn phòng và phí đại lý.

- Cách “RWA”: Ngôi nhà tương tự được mã hóa trên nền tảng mã hóa – 10,000 mã thông báo với giá 85 USD mỗi mã. Hợp đồng thông minh xác định các chi tiết cụ thể trong hợp đồng và thực hiện việc bán và chuyển giao token mà không cần thêm đầu vào của con người. Vì vậy, ngoài danh sách trên, hầu như bất kỳ ai đáp ứng các yêu cầu của nền tảng mã thông báo (đôi khi chỉ KYC, AML, v.v.), đều có thể mua các phần của biệt thự này với giá 85 đô la một phần khi phát hành và bán lại trong tương lai với giá bất kể giá trị thị trường của những token đó là bao nhiêu.

Còn nhiều điều nữa để đi sâu vào các chi tiết cụ thể của bất động sản được mã hóa, chẳng hạn như ai sẽ quyết định những gì được thực hiện với tài sản (cho thuê, cải tạo, phá dỡ, v.v.), nhưng đó là ý chính của giá trị mà mã thông báo bổ sung.

Ngoài việc dân chủ hóa khả năng tiếp cận các cơ hội đầu tư, mã hóa tài sản trong thế giới thực:

- Nâng cao hiệu quả sử dụng vốn: Thời gian thanh toán ngắn hơn do hợp đồng thông minh và cho phép chủ sở hữu tài sản mã hóa tài sản của họ và nhận khoản vay từ người cho vay phi tập trung (chúng tôi sẽ đi vào chi tiết hơn bên dưới.)

- Tiết kiệm chi phí hoạt động khác nhau: Hợp đồng thông minh cắt bỏ phần lớn dịch vụ thủ công của con người, chứa đầy các trung gian và sai sót. Các hoạt động bảo trì khác nhau, chẳng hạn như giải ngân thanh toán phiếu giảm giá cho trái phiếu doanh nghiệp, có thể được nhúng vào hợp đồng thông minh của mã thông báo và được thực hiện tự động.

- Tăng cường tính minh bạch và tuân thủ: Hợp đồng thông minh có thể được kiểm toán bởi bên thứ ba mà không cần điều tra nội bộ sâu rộng. Kiểm tra tuân thủ có thể được tự động hóa. Tính sẵn có của dữ liệu 24/7 của hệ thống giúp cho việc báo cáo, lưu trữ hồ sơ bất biến và kế toán minh bạch trở nên khả thi.

Như chúng ta sẽ khám phá trong phần tiếp theo, RWA trong Web3 đã nhận được sự chú ý đáng kể trong thị trường giá xuống năm 2023.

Tại sao gần đây RWA lại được quảng cáo rầm rộ đến vậy?

RWA không phải là mới; việc mã hóa tài sản trong thế giới thực đã diễn ra kể từ năm 2017.

Sự chú ý tăng vọt gần đây có một chút gì đó McKinsey gọi là déjà vu, nhưng cả nhiều công ty định hướng RWA và không gian DeFi cơ bản đều được thành lập nhiều hơn.

RWA nổi bật trong DeFi. Trong khi các phần khác đang mất Tổng giá trị bị khóa (TVL), RWA đã tăng đáng kể trong thị trường giá xuống năm 2023 – các mã thông báo đại diện cho tài sản trong thế giới thực đã chứng kiến sự sụt giảm của họ. TVL tăng từ 750 triệu USD lên hơn 6 tỷ USD vào năm 2023

Những bộ óc lớn như Tập đoàn tư vấn Boston đang dự đoán Thị trường RWA có thể đạt 10 nghìn tỷ USD vào năm 2030.

Tại sao?

Chà, đối với những người mới bắt đầu, giá trị XNUMX nghìn tỷ đô la này không phải tự nhiên xuất hiện – giá trị này đã tồn tại, chỉ trong thế giới thực. Token hóa những tài sản này chỉ có nghĩa là đưa quyền sở hữu của chúng lên blockchain.

Chúng ta hãy xem xét một loại kho bạc được token hóa RWA. Khởi đầu là một thị trường tương đối nhỏ (kho bạc, trái phiếu và các khoản tương đương tiền được token hóa của Hoa Kỳ), đã tăng gần 6.6 lần trong năm qua, từ 113 triệu USD lên 750 triệu USD.

Đáng ngạc nhiên là sự bùng nổ của kho bạc được mã hóa được dẫn dắt bởi một công ty tài chính truyền thống bảo thủ, Franklin Templeton, công ty đã mã hóa hơn 300 triệu đô la từ Quỹ tiền tệ của Chính phủ Hoa Kỳ.

Những người ở Franklin Templeton dường như không đặc biệt quan tâm đến việc sử dụng tiền điện tử để thành công khi công ty cũ đang tự tái tạo lại mình như một công ty có tư duy tiến bộ, công nghệ và sắc sảo – họ chỉ đơn giản là thu được những lợi ích từ việc sử dụng chuỗi khối.

Tại sao lại đưa kho bạc vào chuỗi?

Hợp đồng chuỗi khối và thông minh có thể tự động hóa và giảm bớt các quy trình hỗ trợ và chi phí vận hành kéo dài, cắt giảm các trung gian, hàng đống giấy tờ và các khoản phí liên quan.

Giá trị đáng kể nhất là ở tạo ra một thị trường toàn cầu 24/7 cho các tài sản có tính thanh khoản ngay lập tức. Cho dù RWA là kho bạc hay token gắn liền với vốn sở hữu nhà, các nhà đầu tư trên toàn thế giới hoặc những người không có tài khoản môi giới tiên quyết đều có thể mua và bán tài sản từ bất cứ đâu.

Kho bạc chỉ là một đốm sáng nhỏ trên radar của động lượng RWA gần đây– chúng ta hãy theo dõi thứ gọi là Tín dụng trên chuỗi.

Tín dụng trực tuyến trong tiền điện tử là gì?

“Tín dụng trên chuỗi” đề cập đến một loại giao thức cung cấp các khoản vay dựa trên tiền điện tử cho những người đi vay đáp ứng các tiêu chí cụ thể hoặc được coi là có “tín dụng đủ tốt” để vay tiền mà không cần khóa vốn của họ làm tài sản thế chấp, như thường thấy với các giao thức DeFi truyền thống hơn như MakeDAO.

Các giao thức được tạo bởi các công ty như MapleFi, Centrifuge và Goldfinch đặt xếp hạng tín dụng cho từng người vay. Thay vì khóa tiền điện tử của họ để vay tiền điện tử, người đi vay thế chấp khoản vay của họ bằng tài sản và thu nhập ngoài chuỗi.

Tương tự, các giao thức DeFi khác như MakerDAO yêu cầu người vay thế chấp các khoản vay tiền điện tử của họ bằng tiền điện tử – nghĩa là tài sản kỹ thuật số mà họ đưa ra làm tài sản thế chấp không hoạt động trong suốt thời gian cho vay.

*ghi lại vết xước*

Đợi đã, vậy bạn đang nói với tôi rằng các công ty tiền điện tử này về cơ bản chỉ cho bất kỳ ai mà họ nghĩ sẽ trả lại tiền vay? Đó không phải là điều mà Celcius, Genesis và Voyager đã làm trước khi chúng phát nổ sao?

Không chính xác. Đó là nơi tài sản trong thế giới thực phát huy tác dụng. Trong hầu hết các trường hợp, các khoản vay dựa trên tín dụng sẽ được đảm bảo bằng một tài sản – trong trường hợp này là tài sản trong thế giới thực được mã hóa.

Các giao thức tín dụng đôi khi cung cấp các cơ hội cho vay “không có bảo đảm”, nghĩa là không cần tài sản thế chấp.

Những người đi vay lý tưởng thường là các tổ chức được thành lập với tài sản thế chấp trong thế giới thực để đưa vào và các giao thức tín dụng trực tuyến này mang lại cho họ tính thanh khoản và lãi suất có phần thuận lợi.

Ở phía bên kia của phương trình, người cho vay (thường chỉ Nhà đầu tư được công nhận, nhưng đôi khi chỉ yêu cầu KYC/AML) có thể cho vay tiền của họ trong một nhóm và kiếm APY.

Chúng ta sẽ xem xét điều này chi tiết hơn dưới đây.

Tín dụng trên chuỗi: Theo dõi lợi nhuận

Hãy làm rõ một điểm trước khi chúng ta đi xuống hố thỏ này.

Các công ty tín dụng trực tuyến như Máy ly tâm, tài chính phongvà TrueFi là các công ty tập trung đang chạy các giao thức phi tập trung– bạn gửi tiền điện tử của mình vào nhóm cho vay được hỗ trợ bởi các hợp đồng thông minh. “Đại biểu nhóm” là những người quản lý tài sản đáng tin cậy, người khởi động và quản lý nhóm, thực hiện "các hoạt động của con người như thẩm định, bảo lãnh rủi ro tín dụng của người vay và đàm phán các điều khoản với những người vay có uy tín.

Ngược lại, những công ty như độ C là các công ty tập trung điều hành các dịch vụ tập trung– bạn gửi tiền điện tử của mình, họ có toàn quyền quản lý nó và dường như làm bất cứ điều gì họ hài lòng với nó. Những người cho vay chỉ cung cấp thông tin trực tiếp từ Celcius và Giám đốc điều hành Alex Mashisnky tuyên bố mọi thứ đều ổn cho đến khi họ đóng băng tiền.

Không nên bỏ qua sự khác biệt về phân cấp/tập trung hóa này– nhưng chúng ta đừng đi sâu vào hố thỏ này nữa.

Các giao thức tín dụng trên chuỗi tự liên kết với các tài sản trong thế giới thực (tài sản “ngoài chuỗi”). Các RWA như Kho bạc Hoa Kỳ hoặc bất động sản đảm bảo số tiền cho vay và người đi vay sử dụng khoản vay theo cách cụ thể mà các đại biểu nhóm cho là có lợi nhất cho chủ nợ.

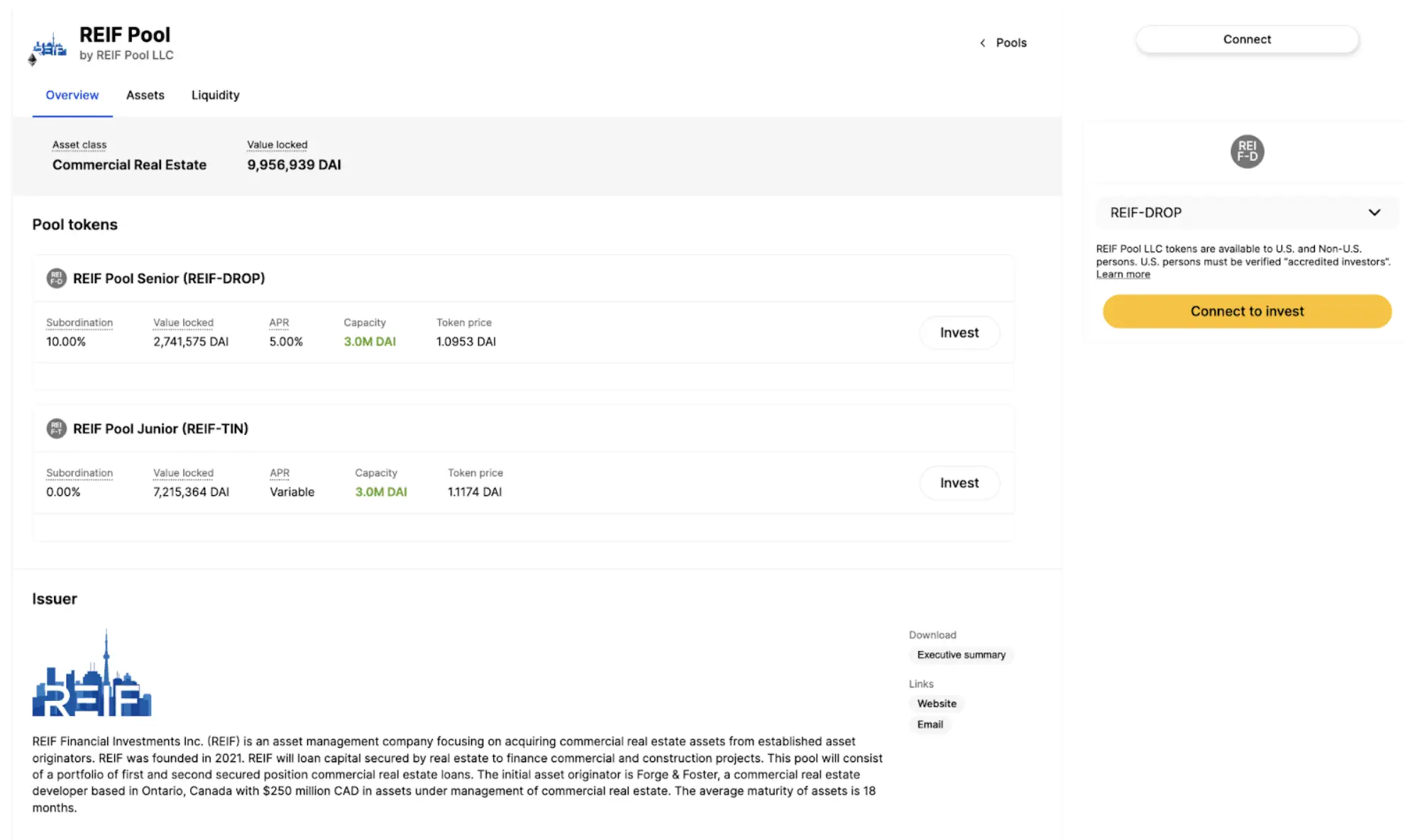

Vì vậy, ví dụ, người ta có thể cho vay stablecoin DAI trong “nhóm REIF” này trên Máy ly tâm. Hãy làm thế giới căng thẳng THÍ DỤ ở đây: đây không phải là lời khuyên đầu tư.

Quỹ này nhằm mục đích cho REIF Financial Investments Inc. (REIF), một công ty quản lý tài sản, tập trung vào việc mua lại tài sản bất động sản thương mại, cho vay. Các khoản vay được đảm bảo bằng bất động sản vật chất và sẽ được sử dụng để tài trợ cho các dự án thương mại và xây dựng.

Người cho vay sẽ nhận được 5% APY được quảng cáo khi cho vay DAI của họ.

Điều gì xảy ra nếu một công ty như REIF phá sản? Logic sẽ cho rằng tài sản trong thế giới thực của REIF sẽ được bán để lấy lại toàn bộ lợi nhuận cho người cho vay.

Tuy nhiên, người cho vay REIF sở hữu token đại diện cho tài sản trong thế giới thực, phản ánh giá trị của những tài sản đó do thị trường xác định. Điều gì xảy ra với tài sản trong thế giới thực sẽ được xác định tại tòa án phá sản, nơi các chủ nợ tập thể trong nhóm có thể sẽ có một số yêu cầu ưu tiên.

Các giao thức tín dụng trực tuyến cung cấp nhiều loại tài sản, chẳng hạn như bù đắp carbon tự nguyện, tạm ứng thanh toán, hóa đơn giao nhận hàng hóa và vận chuyển hàng hóa, Kho bạc Hoa Kỳ, tạm ứng thanh toán nền kinh tế hợp đồng, v.v.

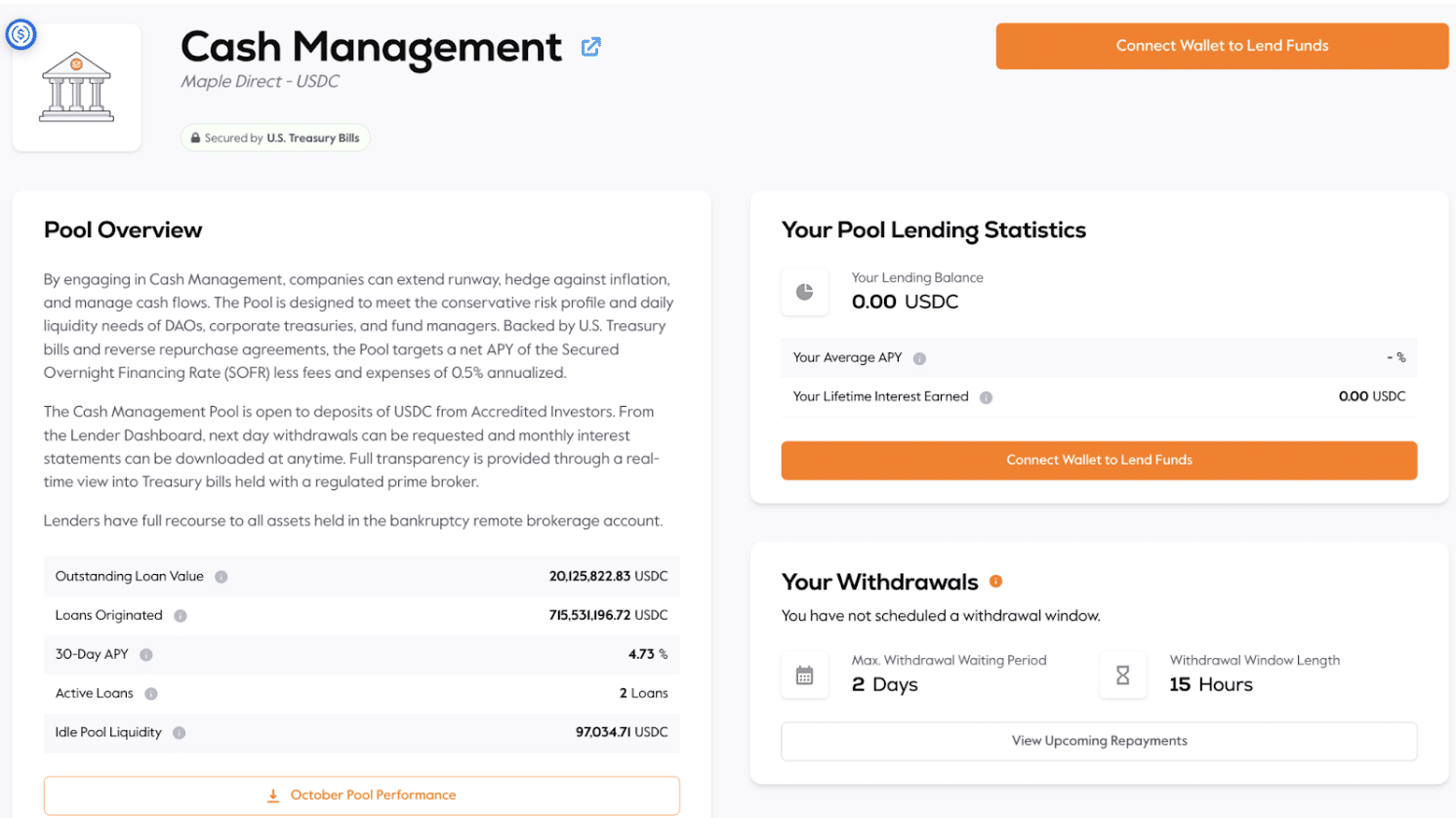

Ví dụ, dịch vụ “Quản lý tiền mặt” trên Maple Finance, là một quỹ được bảo đảm bằng Tín phiếu Kho bạc Hoa Kỳ.

Người cho vay gửi USDC với lãi suất 4.73% APY; nhóm chỉ rõ nó được thiết kế “để đáp ứng hồ sơ rủi ro thận trọng và nhu cầu thanh khoản hàng ngày của DAO, kho bạc doanh nghiệp và nhà quản lý quỹ”.

Tín dụng trên chuỗi và tài sản trong thế giới thực: Các công ty RWA hàng đầu

Các giao thức tín dụng trên chuỗi chỉ là một ví dụ về tài sản trong thế giới thực được đưa vào sử dụng trên blockchain.

Nhiều công ty đã nổi lên trong lĩnh vực tương ứng của họ, mô phỏng theo mô hình tương tự.

Ví dụ: giao thức Goldfinch và Credix thu thập USDC và cho các doanh nghiệp ở các thị trường mới nổi vay.

Franklin Templeton, Ondo Finance và Matrixdock (đã đề cập ở trên) nắm giữ 90% thị trường kho bạc được mã hóa.

RealT là công ty dẫn đầu thị trường với 50% thị phần bất động sản được mã hóa, mang đến cho khách hàng cơ hội đầu tư bất động sản một phần nhỏ (thử mua 1/1,000 căn nhà theo cách cũ) và nhiều lựa chọn khác cho người mua và người bán nhà . Các công ty khác bao gồm Roofstock onChain.

Masterworks dẫn đầu thế giới nghệ thuật trong việc token hóa mỹ thuật.

Trong lĩnh vực xa xỉ, Arcade đang mã hóa những chiếc đồng hồ cao cấp.

Thậm chí còn dẫn đầu về thẻ có thể giao dịch – Courtyard dẫn đầu về việc mã hóa thẻ Pokemon.

Rủi ro của tài sản thế giới thực trên BlockchainL Không phải tất cả mã đều là vàng

Để thúc đẩy cuộc biểu tình của RWA, việc token hóa đi kèm với một số rủi ro cố hữu bên cạnh những lợi ích của nó.

Đầu tiên, các hợp đồng thông minh phải hoàn hảo. Mặc dù lỗi của con người là phổ biến và tốn kém nhưng vẫn có thể khắc phục được một số lỗi. Đưa một vài người vào phòng và tìm hiểu– ai đã gây ra lỗi, chúng ta làm cách nào để khắc phục nó, làm cách nào để nó không xảy ra lần nữa?

Hợp đồng thông minh tự động hóa mọi thứ và có thể phóng đại sai lầm theo cấp số nhân. Ví dụ: một trong những nhà phát triển của Parity Wallet vô tình vĩnh viễn đã khóa khoảng 280 triệu đô la Ethereum vào năm 2018– lỗi đơn giản như việc vô tình xóa mã cấp quyền truy cập vào hàng nghìn ví đa chữ ký Parity. Năm 2022, một lỗ hổng trong dự án NFT Hợp đồng thông minh Aku bị khóa 34 triệu USD.

Và đó chỉ là những vụ nổ liên quan đến hợp đồng thông minh. Một số hợp đồng thông minh có thể bị tin tặc khai thác, lấy đi hàng triệu đô la token.

Và sau đó là lỗi của người dùng. Thay vì có chứng thư bằng giấy trong hồ sơ của thành phố và ngồi trong két an toàn chống cháy ở nhà mẹ bạn, quyền sở hữu tài sản của bạn hoàn toàn là kỹ thuật số. Những người am hiểu về tiền điện tử có khả năng vệ sinh an ninh kỹ thuật số đặc biệt thích cách thứ hai hơn, nhưng không phải ai cũng có bí quyết lưu ký tiền điện tử xuất sắc. Khóa riêng bị mất thường bị mất vĩnh viễn.

Quay trở lại phía nhà cung cấp mã thông báo RWA, các nền tảng mã thông báo có rất nhiều vòng quy định cần phải vượt qua. Ví dụ: sự khác biệt giữa các mã thông báo đại diện cho tài sản RWA như Rolex và các mã đại diện cho một đơn vị cho thuê hoạt động đầy đủ là rất đáng kể – mã thông báo sau có thể được coi là một thẻ bảo mật, đi kèm với một loạt sự phức tạp mới.

Suy nghĩ cuối cùng: RWA có hợp pháp trong tiền điện tử không?

Khái niệm token kỹ thuật số gắn liền với tài sản trong thế giới thực không phải là điều gì mới mẻ hay đột phá. Công nghệ cơ bản là hợp pháp và có nhiều ví dụ trực tiếp về cách hoạt động mà không gặp sự cố.

Phân ngành RWA đáng theo dõi vì mục đích giáo dục.

Về việc đầu tư tiền của chính bạn, đó là quyết định của bạn. Chúng tôi không đưa ra lời khuyên đầu tư.

Đây là hai xu không mang tính tư vấn của chúng tôi: nhiều người đang xem RWA như một con đường để kiếm lợi nhuận– Kho bạc có thể trả 5% APY cho dù nó có được mã hóa hay không. Các tài khoản tiết kiệm năng suất cao có bảo hiểm FDIC hiện trả từ 4% đến 5.5% – không cần có kiến thức về tiền điện tử hoặc nắm giữ token.

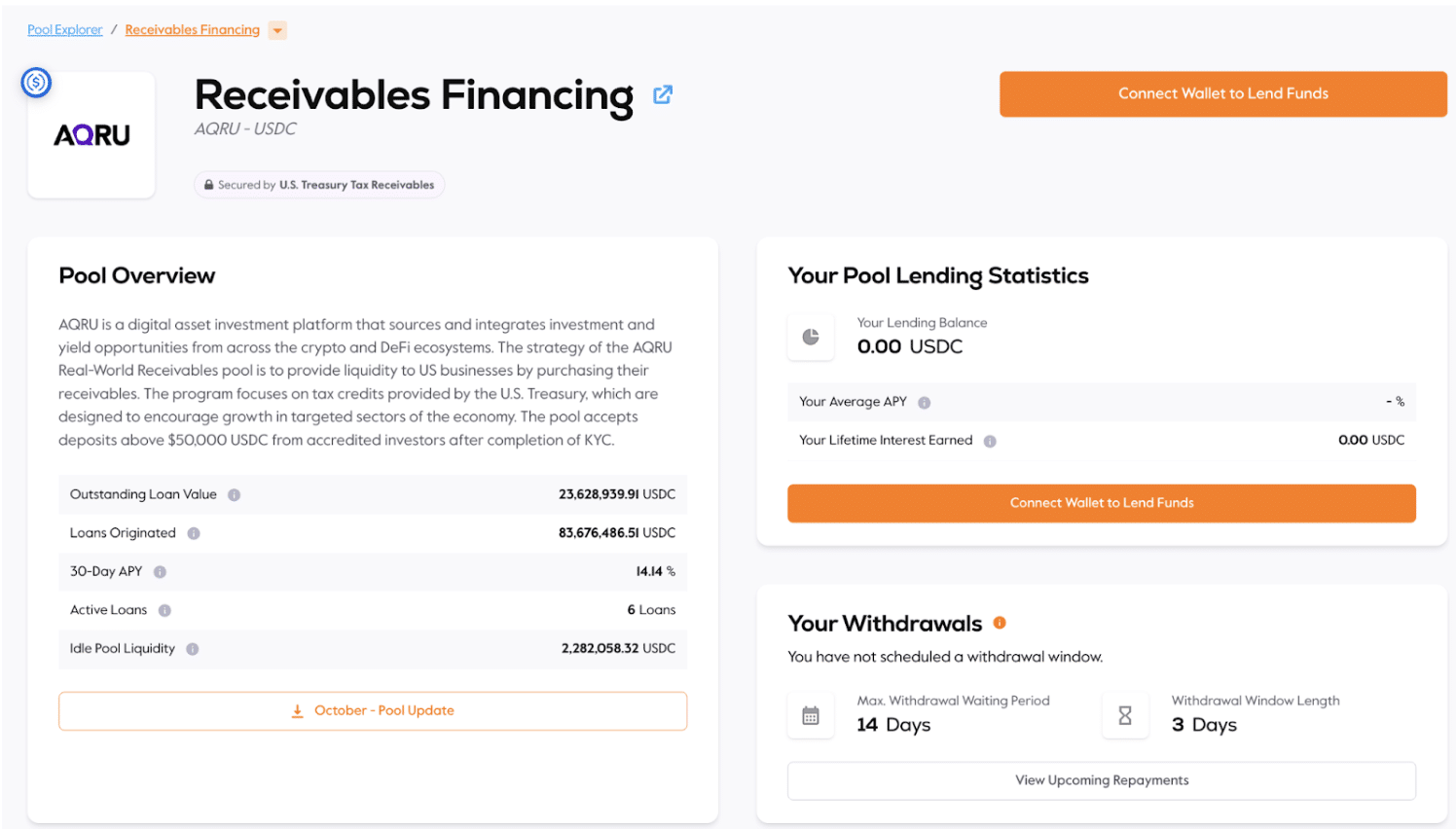

Tuy nhiên, một số RWA cung cấp khả năng tiếp cận các cơ hội nằm ngoài phạm vi của người bình thường. Ví dụ: tại thời điểm viết bài, có quỹ Tài trợ các khoản phải thu trên MapleFi cung cấp APY 14.14%; nó chỉ định: “Chiến lược của nhóm các khoản phải thu trong thế giới thực AQRU là cung cấp tính thanh khoản cho các doanh nghiệp Hoa Kỳ bằng cách mua các khoản phải thu của họ. Chương trình tập trung vào các khoản tín dụng thuế do Kho bạc Hoa Kỳ cung cấp, được thiết kế để khuyến khích tăng trưởng trong các lĩnh vực mục tiêu của nền kinh tế. Hồ bơi chấp nhận khoản tiền gửi trên 50,000 USDC từ các nhà đầu tư được công nhận sau khi hoàn thành KYC".

Yêu cầu tối thiểu và chứng nhận $50k không hẳn là dân chủ hóa khả năng tiếp cận, nhưng ít nhất chúng cũng hạ thấp rào cản đối với những thứ như tài trợ phải thu.

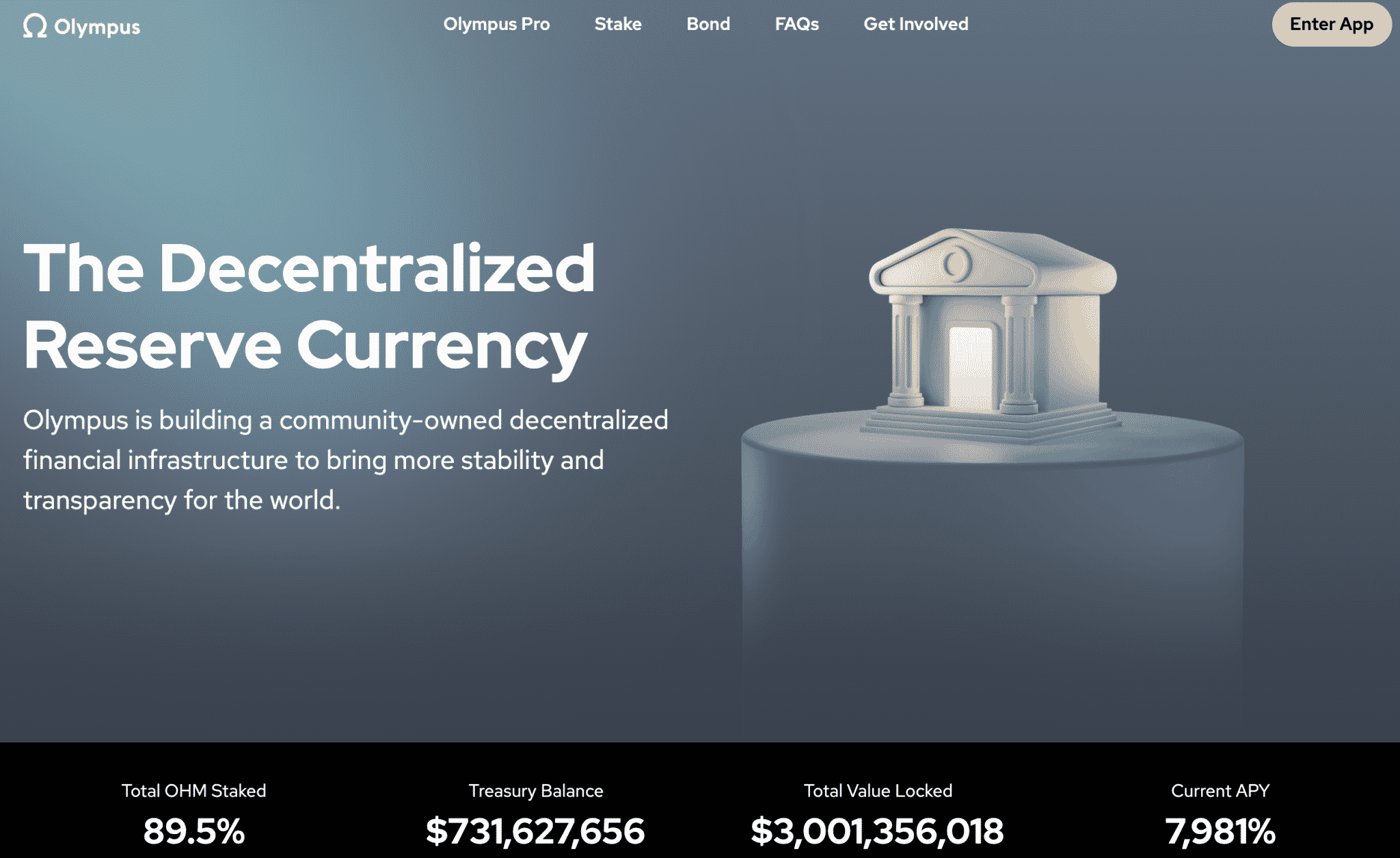

Hãy đặt RWA trong bối cảnh lịch sử tiền điện tử. Lợi suất RWA thận trọng hơn nhiều so với lợi suất “DeFi Summer” năm 2020, từ Anchor cung cấp 20% gắn liền với một stablecoin thuật toán rủi ro cho đến Olympus DAO cung cấp APY 7,981% trong mã thông báo OHM của nó. Điều quan trọng là hệ sinh thái cho vay và vay RWA gắn liền với tài sản thực tế thay vì mã thông báo Internet giả tạo.

Hầu hết các giao thức liệt kê RWA đều có cách tiếp cận cho vay thông thường hơn, yêu cầu KYC & AML và thường giới hạn nhóm cho các nhà đầu tư được công nhận. Chúng cũng có vẻ giống như một con đường trực tiếp hơn để làm việc với các cơ quan quản lý so với một giao thức phi tập trung được điều hành bởi những người sáng lập ẩn danh chỉ giao tiếp qua Twitter.

Tuy nhiên, chúng tôi cầu xin độc giả lưu ý đến những rủi ro liên quan đến tất cả các tài sản được mã hóa.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://coincentral.com/real-world-assets-rwa/?utm_source=rss&utm_medium=rss&utm_campaign=real-world-assets-rwa