Patrick Rauland • Hôm nay lúc 00:00

Patrick Rauland • Hôm nay lúc 00:00 Một trong những đặc quyền của doanh nghiệp Thương mại điện tử là bạn thường có thể bắt đầu với rất ít chi phí trả trước. Nhưng tại một thời điểm nào đó, gần như tất cả mọi người có một doanh nghiệp đang phát triển đều phải cân nhắc đến vấn đề tài chính. Tăng tiền cho phép bạn đầu tư vào các nguồn lực thiết yếu cho công ty của bạn, chẳng hạn như hàng tồn kho, tiếp thị và công nghệ.

Nếu không có đủ nguồn tài chính, doanh nghiệp Thương mại điện tử của bạn có thể gặp khó khăn trong việc cạnh tranh hoặc không phát huy được hết tiềm năng của mình. Trong bài viết này, chúng ta sẽ khám phá những kiến thức cơ bản về cấp vốn cho các doanh nghiệp Thương mại điện tử, các tùy chọn cấp vốn nào đang được cân nhắc và thời điểm bạn có thể sử dụng từng tùy chọn cấp vốn này để giúp bạn phát triển.

TLDR cho tài chính

Nếu bạn đang tìm kiếm câu trả lời ngắn gọn và ngọt ngào, có một số quy tắc ngón tay cái sẽ hữu ích:

Khi nào là thời gian để theo đuổi các lựa chọn tài chính?

Trước khi bạn theo đuổi tài chính, bạn nên xác định xem đó có phải là thời điểm thích hợp cho công ty của bạn hay không.

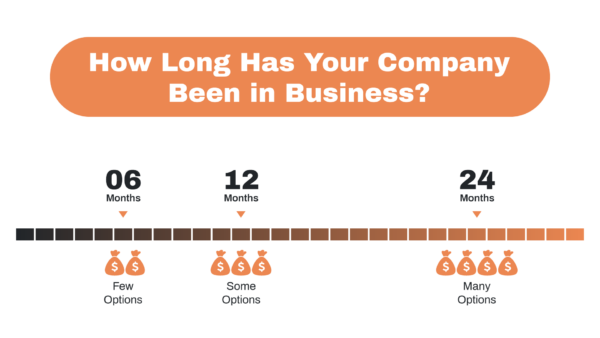

Tìm kiếm nguồn tài chính khi doanh nghiệp của bạn được thành lập

Nếu bạn muốn tiếp cận vốn, doanh nghiệp của bạn cần phải có khả năng tăng trưởng và lợi nhuận lý tưởng. Công ty của bạn hoạt động và kiếm tiền càng lâu thì càng tốt. Nếu doanh nghiệp của bạn chưa đầy sáu tháng, sẽ rất khó để đảm bảo tài chính. Nhưng nếu bạn đã hoạt động hơn hai năm, bạn sẽ dễ dàng tiếp cận nhiều tùy chọn tài chính hơn cho các doanh nghiệp Thương mại điện tử.

Sẽ tốt hơn nếu bạn có sẵn nhiều lựa chọn tài chính, vì các lựa chọn có thể đột ngột không còn khả dụng hoặc thay đổi đáng kể. Ví dụ: một ngân hàng cung cấp các khoản vay cho doanh nghiệp nhỏ có thể ngừng hoạt động hoặc một công ty thẻ tín dụng có thể thay đổi các điều khoản và lãi suất.

Chúng tôi đã rút [hạn mức tín dụng] vào tháng 2020 năm 7 mà không cần thông báo […] May mắn thay, chúng tôi đã có thể câu giờ, nhận khoản vay SBA XNUMXa để trả hết và không bị tổn hại gì ngoài rất nhiều căng thẳng và lãng phí thời gian.

-Một thành viên Diễn đàn ECF

Tìm kiếm nguồn tài chính khi bạn có thời gian để theo đuổi nó

Tài chính thường là sự đánh đổi giữa số tiền bạn sẽ nhận được và công việc cần làm để đảm bảo số tiền đó. Các lựa chọn tài chính chi phí thấp, chẳng hạn như các khoản vay từ các ngân hàng truyền thống, đòi hỏi thời gian và nỗ lực đáng kể để đảm bảo, bao gồm các kế hoạch kinh doanh chi tiết, dự báo tài chính và bảo lãnh cá nhân.

Mặt khác, thẻ tín dụng hoặc ứng trước tiền mặt của thương gia có thể dễ lấy hơn nhưng đi kèm với phí và lãi suất cao hơn. Do đó, các doanh nghiệp Thương mại điện tử phải cân nhắc chi phí và lợi ích của các phương án tài chính khác nhau và chọn phương án phù hợp nhất với nhu cầu và mục tiêu của họ.

Các khoản vay của ngân hàng, hiệp hội tín dụng và SBA

Các ngân hàng địa phương và hiệp hội tín dụng thường là lựa chọn tốt nhất để có nguồn tài chính đáng tin cậy và chi phí thấp. Các tổ chức này thường cung cấp nhiều lựa chọn tài chính, bao gồm các khoản vay có kỳ hạn, hạn mức tín dụng và tiếp cận các khoản vay của Cơ quan quản lý doanh nghiệp nhỏ (SBA).

Mặc dù có thể mất một chút thời gian để tìm một ngân hàng hoặc hiệp hội tín dụng hiểu được nhu cầu riêng của một doanh nghiệp Thương mại điện tử, nhưng nỗ lực này thường rất xứng đáng. Các ngân hàng địa phương và hiệp hội tín dụng thường có các tiêu chí cho vay linh hoạt hơn và các điều khoản tốt hơn so với các ngân hàng quốc gia lớn hơn. Họ cũng có nhiều khả năng làm việc với các thương nhân Thương mại điện tử để điều chỉnh giải pháp tài chính phù hợp với nhu cầu cụ thể của họ.

Các ngân hàng và hiệp hội tín dụng cung cấp bốn tùy chọn tài chính phổ biến cho người bán Thương mại điện tử:

- Cho vay có kỳ hạn: Người cho vay cung cấp một khoản tiền một lần phải được hoàn trả trong một khoảng thời gian cố định, thường là với các khoản thanh toán cố định hàng tháng.

- Hạn mức tín dụng: Người cho vay cung cấp một số tiền tối đa mà người đi vay có thể tiếp cận và sử dụng khi cần thiết. Tiền lãi chỉ được tính trên số tiền đã vay.

- Khoản vay SBA: Người cho vay tạo điều kiện cho khoản vay do Cơ quan quản lý doanh nghiệp nhỏ cung cấp

- Cho vay dựa trên tài sản: Người cho vay sử dụng tài sản của người vay, chẳng hạn như hàng tồn kho hoặc các khoản phải thu, làm tài sản thế chấp để đảm bảo khoản vay.

Khoản vay có kỳ hạn so với hạn mức tín dụng

Khi quyết định giữa khoản vay có kỳ hạn và hạn mức tín dụng, thương nhân nên xem xét nhu cầu và mục tiêu cụ thể của mình.

A Thời hạn cho mượn là một lựa chọn tốt cho những người bán cần một số tiền cụ thể để tài trợ cho một dự án hoặc giao dịch mua cụ thể, chẳng hạn như chuyển đến nhà kho mới hoặc mua thiết bị mới. Loại tài chính này cung cấp một khoản tiền phải được hoàn trả trong một khoảng thời gian cố định, thường là với các khoản thanh toán cố định hàng tháng.

Một số khoản vay có kỳ hạn từ các thành viên ECF:

| Ngân hàng | Tỷ lệ | Hạn chế |

| đuổi theo | Chính + 2-3% | 100k |

A hạn mức tín dụng là một lựa chọn tốt cho những người bán cần tiếp cận liên tục với các quỹ để trang trải các chi phí biến đổi hoặc tận dụng các cơ hội khi chúng phát sinh. Loại tài chính này cung cấp một số tiền tối đa mà người vay có thể tiếp cận và sử dụng khi cần thiết.

Tiền lãi chỉ được tính trên số tiền đã vay. Nếu bạn không rút tiền từ hạn mức tín dụng, thì bạn sẽ không phải trả bất kỳ khoản lãi nào, điều này cực kỳ hữu ích khi dòng tiền trở nên eo hẹp.

Thời điểm tốt nhất để lấy LỘC ngân hàng là khi bạn không cần nó (nghiêm túc đấy).

-Một thành viên Diễn đàn ECF

Một số hạn mức tín dụng từ các thành viên ECF:

| Ngân hàng | Tỷ lệ | Hạn chế |

| Bank of America | Prime + 4% | 500k |

| Ngân hàng PNC | Prime + 4.5% | 5M |

| ĐÚNG VẬY | Prime + 0.75% | 175k |

| Thứ năm | 3.26% | 500k |

Các khoản cho vay của SBA

Cơ quan quản lý doanh nghiệp nhỏ (SBA) cung cấp một số loại khoản vay khác nhau:

- 7 (A)

- CDC – 504

- Dòng NẮP

- Cho vay xuất khẩu

- Microloans

- Cho vay thiên tai

Sản phẩm 7(A) khoản vay là lựa chọn phổ biến nhất. Nó cung cấp vốn lưu động lên tới 5 triệu đô la cho các doanh nghiệp có điểm tín dụng khá và có thể trả trước 10-20%. Nó có thể được sử dụng cho nhiều mục đích khác nhau, bao gồm mua thiết bị, tái cấp vốn nợ, cải tiến doanh nghiệp hoặc mua doanh nghiệp.

Công ty Cổ phần Phát triển Cộng đồng hoặc Khoản vay CDC/504 được thiết kế đặc biệt để mua bất động sản do chủ sở hữu sử dụng. Các điều khoản của khoản vay này yêu cầu bên vay chiếm ít nhất 51% không gian cho hoạt động kinh doanh của họ và khoản vay thường được cấu trúc với việc ngân hàng cho vay tới 50%, công ty phát triển cộng đồng cho vay tới 40% và bên vay cung cấp 10% còn lại là một khoản thanh toán xuống.

Sản phẩm Đường dây SBA CAP là hạn mức tín dụng lên tới 5 triệu đô la có thể được sử dụng cùng với khoản vay 7(A) hoặc 504. Các hạn mức tín dụng này hữu ích cho người bán Thương mại điện tử, những người cần tài trợ cho vốn lưu động theo mùa hoặc đơn đặt hàng.

Sản phẩm Khoản vay xuất khẩu SBA là khoản vay lên tới 5 triệu đô la được thiết kế đặc biệt để giúp các doanh nghiệp Mỹ xuất khẩu sản phẩm của họ ra nước ngoài. Các khoản vay này có một số lãi suất và điều khoản tốt nhất hiện có thông qua SBA.

Sản phẩm Khoản vay vi mô SBA là khoản vay nhỏ lên tới 50,000 đô la, với khoản vay trung bình là 13,000 đô la. Các khoản vay này được thiết kế để cung cấp cho người bán Thương mại điện tử khả năng tiếp cận vốn cho các dự án hoặc giao dịch mua quy mô nhỏ.

Cuối cùng, Khoản vay Thảm họa SBA có sẵn cho các doanh nghiệp trong các khu vực thảm họa được tuyên bố để giúp họ phục hồi sau những ảnh hưởng của thảm họa.

Tìm kiếm và Bảo đảm Khoản vay SBA

Không phải tất cả các ngân hàng xử lý các khoản vay SBA. Bạn có thể dùng Trang web báo cáo người cho vay của SBA để tìm danh sách các ngân hàng đã cho vay SBA trong quá khứ và bắt đầu liên hệ với họ.

Điều quan trọng cần nhớ là quy trình cho vay SBA có thể rất tốn thời gian và yêu cầu tài liệu chi tiết, vì vậy điều quan trọng là phải bắt đầu sớm và chuẩn bị sẵn sàng. Một thành viên ECF đã nói điều này:

Đôi khi, nó giống như một công việc thứ hai để hoàn thành nó.

Nếu bạn bị từ chối khoản vay SBA, điều đó có nghĩa là ngân hàng cụ thể đó không muốn chấp nhận rủi ro. Bạn luôn có thể đăng ký lại thông qua một ngân hàng khác.

Một số khoản vay SBA từ các thành viên ECF:

| Loại cho vay | Tỷ lệ | Hạn chế |

| 504 | Từ 2-3% | 810k trong 25 năm |

| 504 | 2.9% | 1.6 triệu trong 25 năm |

Cho vay dựa trên tài sản

Cho vay dựa trên tài sản là một loại tài chính sử dụng tài sản của một doanh nghiệp làm tài sản thế chấp cho một khoản vay. Với khoản cho vay dựa trên tài sản, người cho vay đánh giá giá trị tài sản của doanh nghiệp (chẳng hạn như hàng tồn kho, thiết bị và các khoản phải thu) để xác định số tiền vay mà doanh nghiệp có thể đủ điều kiện.

Với việc cho vay dựa trên tài sản, lượng vốn tối đa của bạn thay đổi thường xuyên cùng với tài sản và các khoản phải thu của bạn. Một số ngân hàng sẽ yêu cầu cập nhật hàng tồn kho của bạn hàng tháng. Hình thức cho vay này có lợi nếu bạn có một doanh nghiệp đang phát triển, vì số vốn tối đa sẽ tăng cùng với bạn.

Andrew đã phỏng vấn David Golob về Thế giới cho vay dựa trên tài sản trên podcast. Hãy lắng nghe nếu bạn muốn tìm hiểu thêm. 🎧

Một số khoản cho vay dựa trên tài sản từ các thành viên ECF:

| Tỷ lệ | Hạn chế |

| Prime + 0.5% | 3.5M |

| 4% | 1.5M |

Thẻ tín dụng

Một lựa chọn tài chính rất phân cực cho các doanh nghiệp thương mại điện tử là thẻ tín dụng. Chúng thuận tiện, linh hoạt và thường có thể được bảo mật trong vài ngày hoặc vài tuần.

Ngoài các lợi ích về tài chính, nhiều thẻ tín dụng cũng cung cấp các phần thưởng có thể cung cấp cho chủ doanh nghiệp các đặc quyền có giá trị, chẳng hạn như tiền hoàn lại và phần thưởng du lịch.

Thẻ tín dụng cũng cho bạn cơ hội trì hoãn thanh toán bằng cách sử dụng thời gian ân hạn còn được gọi là thả nổi.

Thẻ tín dụng yêu thích từ Cộng đồng nhiên liệu thương mại điện tử

Có một số thẻ tín dụng mà cộng đồng ECF yêu thích.

Đuổi theo kinh doanh mực in: Nhân 3 điểm cho mỗi lần mua hàng chi cho du lịch và vận chuyển

Vàng kinh doanh American Express: 3x điểm cho một danh mục bạn chọn. Đăng ký tiết kiệm mở của FedEx để nhận khoản tín dụng sao kê 5% đối với các khoản phí của FedEx

Doanh nghiệp Capital One Spark: Dễ dàng phê duyệt ngay lập tức và hoàn lại 2% tiền mặt cố định cho mọi thứ

Parker: Không thế chấp, không bảo lãnh cá nhân, thả nổi 60 ngày

Một số tỷ lệ thẻ tín dụng từ các thành viên ECF:

| Họ tên | Tỷ lệ | Hạn chế |

| Danh thiếp Ngân hàng Hoa Kỳ | 13% APR | 70k |

| Đuổi theo mực ưa thích | 45k | |

| Doanh nghiệp Capital One Spark | 65k |

Hướng dẫn phần thưởng thẻ tín dụng

Là một người không chơi trò chơi thẻ tín dụng, tôi chỉ có thể gọi nó như thế nào đối với tôi: phù thủy. 🪄

Khi bạn giỏi tối đa hóa thẻ tín dụng, bạn có thể nhận được một số phần thưởng nghiêm trọng. Một cuộc thảo luận trên Diễn đàn ECF là về việc kết hợp phần thưởng từ hai thẻ Amex:

Nếu bạn chi 50 nghìn đô la mỗi tháng cho việc vận chuyển và quảng cáo trên Thẻ vàng Amex, vì hệ số nhân gấp 4 lần với thẻ vàng MỚI là 200 nghìn điểm mỗi tháng.

Bạn có thể chuyển điểm Amex sang Schwab bằng thẻ [Amex Platinum Charles Schwab] trong đó mỗi điểm được chuyển thành $0.0125. Từ tài khoản Schwab của bạn, rõ ràng bạn có thể rút số tiền này ra hoặc sử dụng nó để đầu tư.

Nếu tôi chi 50 nghìn đô la để nhận 200 nghìn điểm và chuyển những điểm đó vào Schwab, tôi sẽ nhận được 2500 đô la (200,000 x 0125). $2500 / $50,000 là 5%. Vì vậy, về cơ bản, tôi nhận được chiết khấu tiền mặt 5% cho chi phí vận chuyển và quảng cáo của mình.

Nếu không có thủ thuật này, bạn có thể nhận được tiền hoàn lại 2% với Doanh nghiệp Capital One Spark Thẻ. Nhưng bằng cách sử dụng một chút hiểu biết và lập kế hoạch, bạn có thể nhận được tiền hoàn lại 5%. Khi bạn đang chi hàng chục nghìn cho vận chuyển và quảng cáo, điều đó có thể là một lớn Sự khác biệt.

Bảo vệ thẻ tín dụng doanh nghiệp

Điều quan trọng là chủ doanh nghiệp phải biết rằng thẻ tín dụng doanh nghiệp không được bảo vệ bởi Đạo luật thẻ tín dụng. Đạo luật thẻ tín dụng là luật liên bang cung cấp các biện pháp bảo vệ đối với người tiêu dùng. Những biện pháp bảo vệ này làm không áp dụng cho thẻ tín dụng kinh doanh nên người mua hãy cẩn thận.

Điểm tín dụng thấp / Tùy chọn kinh doanh mới

Các chủ doanh nghiệp thương mại điện tử có điểm tín dụng thấp hoặc các công ty rất mới có thể gặp khó khăn khi tiếp cận các hình thức tài trợ truyền thống, chẳng hạn như các khoản vay ngân hàng. Vì vậy, hãy khám phá các tùy chọn tài chính thay thế cho các loại hình kinh doanh Thương mại điện tử này.

gây quỹ quần chúng

Nền tảng gây quỹ cộng đồng, như Kickstarter or Indiegogo cho phép các doanh nghiệp huy động vốn từ một số lượng lớn các nhà đầu tư cá nhân. Đây là một lựa chọn tuyệt vời nếu bạn có một sản phẩm mới mà bạn muốn phát hành. Bạn có thể đảm bảo nguồn vốn trả trước để tạo ra sản phẩm cho chính xác những người muốn chúng.

Tài trợ kinh doanh

Các khoản tài trợ là giải thưởng tiền tệ từ các tổ chức tư nhân hoặc các tổ chức chính phủ. Chúng không đi kèm với các ràng buộc tài chính – có nghĩa là bạn sẽ không phải trả lãi.

Tuy nhiên, quá trình nộp đơn có thể kéo dài và rất cạnh tranh. Bạn cũng sẽ phải thực hiện một lượng lớn nghiên cứu để tìm ra các khoản trợ cấp mà loại hình kinh doanh cụ thể của bạn đủ điều kiện nhận.

Nhưng chắc chắn có những lựa chọn tài trợ cho kinh doanh Thương mại điện tử. Ví dụ, các Ngân hàng Phát triển Kinh doanh Canada đang trao 15,000 đô la để số hóa doanh nghiệp của bạn. Và bạn cũng có quyền truy cập vào khoản vay 100,000 đô la với lãi suất 0%. Đây có thể là một lợi ích lớn nếu doanh nghiệp của bạn đáp ứng tất cả các tiêu chí.

Ứng trước tiền mặt cho người bán và tài trợ dựa trên doanh thu

Ứng trước tiền mặt của người bán cung cấp cho doanh nghiệp một khoản tiền mặt để đổi lấy phần trăm doanh thu trong tương lai. Đây có thể là một lựa chọn tốt cho các doanh nghiệp Thương mại điện tử có doanh số bán hàng ổn định và cần tiếp cận tiền mặt nhanh chóng.

Khi bạn bắt đầu bán hàng, các nền tảng như đàn bà gan dạ, PayPal, Shopify, hoặc là người đi đường giúp bạn dễ dàng yêu cầu tài trợ để phát triển doanh nghiệp của mình. Tuy nhiên, các khoản phí này được cấu trúc khác với tỷ lệ phần trăm hàng năm (APR) truyền thống mà bạn nhận được từ thẻ tín dụng hoặc khoản vay ngân hàng.

Nếu bạn không cẩn thận, ứng trước tiền mặt của người bán có thể ngốn một khoản lợi nhuận đáng kể của bạn.

Một người dùng diễn đàn ECF đã đăng về trải nghiệm của họ với ứng trước tiền mặt cho người bán:

Chúng tôi hiện có một khoản nợ chưa thanh toán với Wayflyer. Chúng tôi nghĩ rằng họ khá tốt. Không rẻ như ngân hàng, nhưng chúng tôi đang trả lãi gần 20% khi được điều chỉnh theo APR.

Một vị khách thường xuyên trên ECF Podcast, Bill D'Alessandro, chia sẻ một máy tính điều đó cho thấy khoản vay có phí cố định 9% hóa ra là 44% APR.

Và đây là ý kiến trung thực của một người dùng khác về ứng trước tiền mặt cho người bán của họ:

Tiền là cần thiết, tôi rất biết ơn vì nó đã có sẵn, nhưng tệ thật, tiền lãi gần như đã ăn tươi nuốt sống chúng tôi và khiến chúng tôi rơi vào tình trạng khan hiếm tiền mặt lâu hơn mức cần thiết.

Cố gắng tài trợ cho sự phát triển của công ty bạn bằng các lựa chọn tài chính truyền thống. Nhưng nếu bạn vẫn còn thiếu và cần dòng tiền để duy trì động lực, thì ứng trước tiền mặt cho người bán có thể là lựa chọn tốt nhất của bạn.

Cho vay trực tuyến

Điều đáng nói là một số ngân hàng trực tuyến nằm giữa ứng trước tiền mặt của người bán và khoản vay có kỳ hạn từ ngân hàng truyền thống địa phương. Hai ví dụ như vậy là Trên boong tàu và Bắp cải.

Phí rất phức tạp và khó so sánh với tỷ lệ APR truyền thống. Nhưng nói chung, chúng dễ đảm bảo hơn khoản vay có kỳ hạn từ ngân hàng và ít tốn kém hơn khoản ứng trước tiền mặt của người bán.

SUY NGHĨ CUỐI CÙNG VỀ TÀI TRỢ CHO DOANH NGHIỆP CỦA BẠN

Bạn muốn có một doanh nghiệp Thương mại điện tử đang phát triển, thịnh vượng. Nhưng tăng trưởng thường đi kèm với nhu cầu tiền mặt tăng lên. Cho dù bạn đang đầu tư vào một quy trình đăng ký và xem xét dài dòng để có lãi suất thấp hay chọn nhận tiền mặt nhanh với lãi suất cao hơn, hãy đảm bảo rằng bạn đưa ra lựa chọn tốt nhất cho nhu cầu của công ty mình – và tiếp tục phát triển!

Nếu bạn muốn có thêm mẹo và tài nguyên để giúp phát triển doanh nghiệp Thương mại điện tử của mình, hãy tham gia cộng đồng chủ sở hữu thương hiệu 7-8 con số của chúng tôi. Tất cả các thành viên của chúng tôi đều là những học viên đã được kiểm duyệt – không phải nhà cung cấp hay người mới bắt đầu – đảm bảo mọi người đều có trải nghiệm Thương mại điện tử sâu sắc, có ý nghĩa để chia sẻ. Âm thanh thú vị? Đăng ký thành viên và tham gia với chúng tôi ngày hôm nay.

Bài viết của Patrick Rauland

Patrick yêu thích tinh thần kinh doanh và dạy các khóa học Thương mại điện tử, tiếp thị và WordPress tại LinkedIn Learning. Anh ấy cũng đã phát triển cả phần mềm Thương mại điện tử và thành viên. Khi không ngồi trước màn hình, anh ấy thích vẽ những bức tiểu họa đồ chơi nhỏ.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://www.ecommercefuel.com/ecommerce-financing/?utm_source=rss&utm_medium=rss&utm_campaign=ecommerce-financing