Trong phân tích này, chúng tôi sẽ đi sâu vào sự tương phản giữa ngân hàng truyền thống và ngân hàng kỹ thuật số, nêu bật trải nghiệm người dùng, mô hình tăng trưởng và những đổi mới tạo nên sự khác biệt của ngân hàng kỹ thuật số. Ngoài ra, chúng tôi sẽ khám phá xem liệu sự trỗi dậy của các ngân hàng kỹ thuật số có thực sự gây ra mối đe dọa đáng kể đối với sự tồn tại của các tổ chức ngân hàng truyền thống hay không.

Ngân hàng kỹ thuật số là gì?

Trong lĩnh vực tài chính rộng lớn, các ngân hàng số đã nổi lên như một giải pháp hiện đại cho những hạn chế của ngân hàng truyền thống. Chỉ hoạt động trực tuyến hoặc thông qua ứng dụng di động, các ngân hàng này thiếu các chi nhánh thực tế mà nhiều người quen thuộc. Thay vào đó, họ khai thác sức mạnh của công nghệ để cung cấp nhiều dịch vụ tài chính, từ tài khoản vãng lai tiêu chuẩn đến các công cụ tài chính phức tạp, tất cả đều nằm trong tầm tay người dùng. Ví dụ về các ngân hàng chỉ sử dụng kỹ thuật số nổi bật ở Vương quốc Anh bao gồm Monzo, Starling Bank, Revolut và Chase. Các ngân hàng này đã nhanh chóng trở nên phổ biến, cung cấp các lựa chọn thay thế cạnh tranh cho các đối tác truyền thống của họ. Sự khác biệt chính giữa ngân hàng kỹ thuật số và ngân hàng truyền thống không chỉ nằm ở sự hiện diện vật lý (hoặc thiếu) mà còn ở cách tiếp cận hoạt động của chúng:

- Hiệu quả về chi phí: Không cần chi phí duy trì các chi nhánh truyền thống và số lượng nhân viên lớn, các ngân hàng kỹ thuật số thường chuyển khoản tiết kiệm cho khách hàng thông qua mức phí thấp hơn và lãi suất tốt hơn.

- Tốc độ & Khả năng truy cập: Bản chất trực tuyến của ngân hàng kỹ thuật số cho phép truy cập 24/7, cập nhật theo thời gian thực và quy trình giao dịch nhanh hơn.

- Tính năng đổi mới: Nhiều ngân hàng kỹ thuật số đi đầu trong đổi mới, cung cấp các công cụ lập ngân sách, tiết kiệm và thậm chí đầu tư, thường được tích hợp trực tiếp vào nền tảng của họ.

- Khung pháp lý: Cả ngân hàng kỹ thuật số và ngân hàng truyền thống đều phải tuân theo các quy định tài chính, nhưng ngân hàng kỹ thuật số phải đối mặt với những thách thức riêng. Chẳng hạn, Cơ quan Quản lý Tài chính (FCA) ở Anh đã điều chỉnh các quy định cụ thể cho ngân hàng kỹ thuật số, tập trung vào các khía cạnh như an ninh mạng, bảo vệ dữ liệu và xử lý giao dịch trực tuyến. Các quy định này thường nghiêm ngặt hơn hoặc có tính chất khác biệt hơn so với các quy định dành cho ngân hàng truyền thống, phản ánh những rủi ro và mô hình hoạt động đặc thù của ngân hàng số.

Tuy nhiên, điều cần thiết cần lưu ý là trọng tâm của hoạt động ngân hàng—bảo vệ quỹ an toàn, tạo điều kiện thuận lợi cho các giao dịch và cung cấp dịch vụ tài chính—vẫn nhất quán trên cả nền tảng kỹ thuật số và truyền thống.

Sự phổ biến và tăng trưởng của ngân hàng số

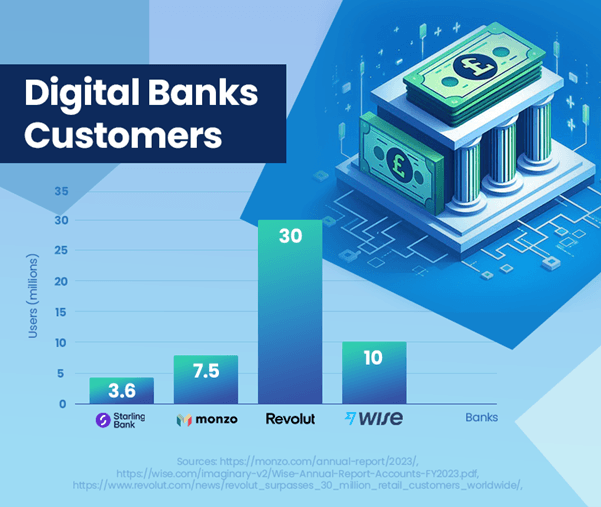

Sự trỗi dậy của các ngân hàng kỹ thuật số ở Anh cho thấy sự thay đổi đáng chú ý trong sở thích của người tiêu dùng về ngân hàng. Các ngân hàng này đã cho thấy sự tăng trưởng ấn tượng về số lượng người dùng và sự hiện diện trên thị trường. Monzo đã báo cáo 7.5 triệu người dùng[1], và cơ sở người dùng tại Vương quốc Anh của Starling Bank đạt 3.6 triệu[2], cho thấy mức độ phổ biến ngày càng tăng của họ. Ngược lại, HSBC, một ngân hàng truyền thống lớn, tự hào có 39 triệu khách hàng.[3], nêu bật sự khác biệt về quy mô giữa các mô hình ngân hàng lâu đời và mới nổi.

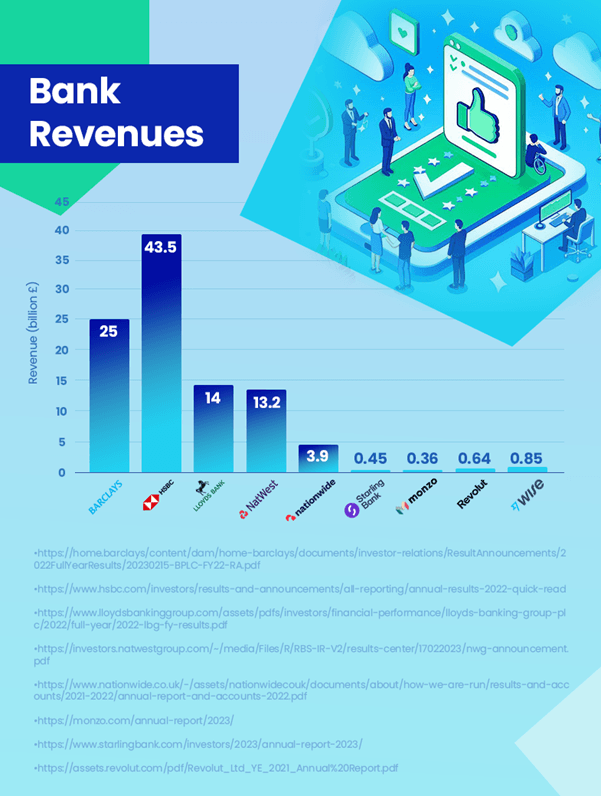

Khi nói đến doanh thu, các ngân hàng truyền thống vẫn dẫn đầu với tỷ suất lợi nhuận đáng kể. Chẳng hạn, HSBC đã ghi nhận doanh thu 43.5 tỷ bảng[4]. Để so sánh, ngân hàng kỹ thuật số có lợi nhuận cao nhất, Wise, đã tạo ra 0.85 tỷ bảng Anh[5] trong doanh thu. Theo sau là Revolut với 0.64 tỷ bảng[6] và Starling với 0.45 tỷ bảng[2]. Điều quan trọng cần lưu ý là số liệu của Revolut là từ năm 2021 và doanh thu của nó hiện có thể cao hơn. Mặc dù các ngân hàng kỹ thuật số đang phát triển nhưng họ vẫn thua xa các ngân hàng truyền thống về mặt tạo doanh thu.

Bất chấp quỹ đạo tăng trưởng ấn tượng của các ngân hàng số, thị phần hiện tại của các ngân hàng này không gây ra mối đe dọa đáng kể nào đối với sự thống trị của các ngân hàng truyền thống. Một điểm cần cân nhắc chính là nhiều người tiêu dùng có thể không sử dụng ngân hàng kỹ thuật số làm tài khoản chính của họ. Mọi người thường duy trì tài khoản với các ngân hàng truyền thống lớn hơn đồng thời khám phá các dịch vụ do ngân hàng kỹ thuật số cung cấp. Cách tiếp cận ngân hàng kép này cho thấy rằng tác động của ngân hàng kỹ thuật số đối với các tổ chức truyền thống mang tính bổ sung hơn là cạnh tranh hoàn toàn ở giai đoạn này.

Tuy nhiên, quỹ đạo tương lai của các ngân hàng kỹ thuật số là tích cực, với kỳ vọng về sự tăng trưởng liên tục của người dùng và khả năng thâm nhập thị trường. Xu hướng này có thể thúc đẩy các ngân hàng truyền thống đổi mới và thích ứng hơn nữa, đặc biệt là trong lĩnh vực trải nghiệm người dùng kỹ thuật số và công nghệ tài chính.

Dữ liệu này nhấn mạnh rằng mặc dù các ngân hàng kỹ thuật số đang có những bước tiến đáng kể nhưng chúng hiện đóng vai trò bổ sung cho mô hình ngân hàng truyền thống hơn là thay thế trực tiếp.

Doanh thu so sánh giữa ngân hàng kỹ thuật số và ngân hàng truyền thống như thế nào?

Việc so sánh doanh thu giữa các ngân hàng kỹ thuật số và ngân hàng truyền thống cung cấp những hiểu biết có giá trị về bối cảnh ngân hàng hiện tại. Các ngân hàng truyền thống, chẳng hạn như HSBC, đã duy trì vị trí dẫn đầu về tạo doanh thu, trong đó HSBC báo cáo 43.5 tỷ bảng Anh vào năm 2023. Phạm vi dịch vụ đa dạng, cơ sở khách hàng lớn hơn và sự hiện diện quốc tế của họ góp phần đáng kể vào điều này.

Các ngân hàng kỹ thuật số, mặc dù đang phát triển nhanh chóng về cơ sở người dùng nhưng vẫn báo cáo doanh thu khiêm tốn khi so sánh. Wise, ngân hàng kỹ thuật số có lợi nhuận cao nhất, báo cáo doanh thu 0.85 tỷ bảng Anh, cho thấy các ngân hàng kỹ thuật số đang dần giành được thị phần của mình.

Quỹ đạo tăng trưởng của các ngân hàng kỹ thuật số tập trung vào các nền tảng thân thiện với người dùng và các dịch vụ đổi mới, định vị tốt cho sự phát triển trong tương lai. Chi phí hoạt động thấp hơn và tiến bộ công nghệ là động lực chính trong quỹ đạo tăng trưởng này.

Để đáp ứng sự phát triển của các ngân hàng kỹ thuật số, các ngân hàng truyền thống đang phát triển để mở rộng các dịch vụ kỹ thuật số của họ. Một ví dụ đáng chú ý là việc JPMorgan Chase ra mắt Chase tại Anh vào năm 2021, một ngân hàng kỹ thuật số nhằm thu hút thị trường đang phát triển cho các giải pháp ngân hàng kỹ thuật số đầu tiên. Sáng kiến này chứng tỏ các ngân hàng truyền thống đang thích ứng như thế nào để duy trì tính cạnh tranh và đáp ứng những sở thích đang thay đổi của người tiêu dùng trong kỷ nguyên kỹ thuật số.

Nhìn chung, trong khi các ngân hàng truyền thống hiện dẫn đầu đáng kể về doanh thu, thì sự hiện diện và ảnh hưởng ngày càng tăng của các ngân hàng kỹ thuật số trên thị trường đang thúc đẩy những thay đổi trong toàn ngành. Bối cảnh ngân hàng trong tương lai có thể chứng kiến khoảng cách doanh thu được thu hẹp khi các ngân hàng kỹ thuật số tiếp tục mở rộng và các ngân hàng truyền thống thích ứng.

Sự hài lòng của người dùng: Ngân hàng kỹ thuật số và ngân hàng truyền thống

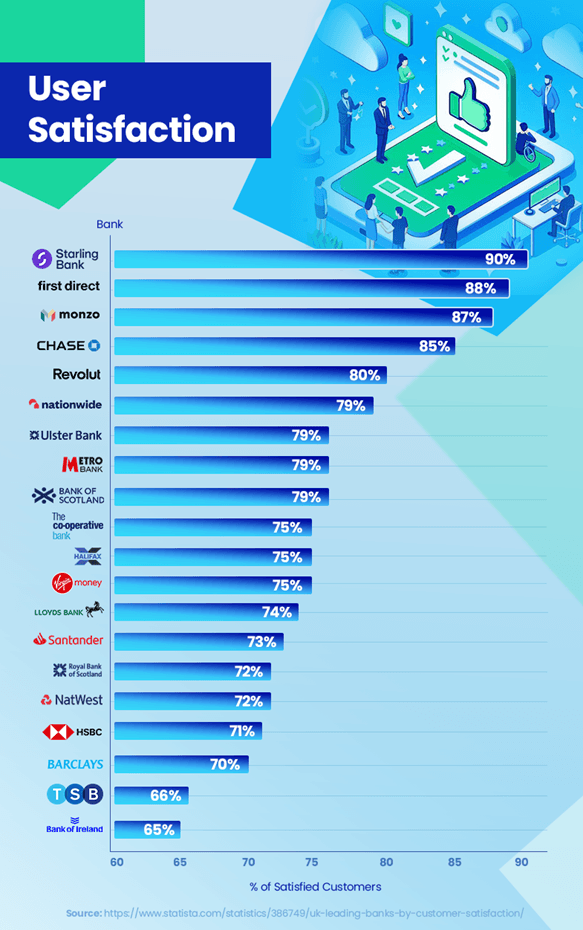

Trong bối cảnh cạnh tranh của ngân hàng, sự hài lòng của khách hàng là điểm khác biệt chính. Các xu hướng và dữ liệu gần đây tiết lộ những hiểu biết thú vị về cách thức hoạt động của các ngân hàng kỹ thuật số và truyền thống trong vấn đề này. Các ngân hàng kỹ thuật số đã và đang thu được xếp hạng hài lòng của khách hàng cao. Ngân hàng Starling dẫn đầu với tỷ lệ hài lòng ấn tượng 90%, theo sát là Ngân hàng Monzo với 87% và Chase với 85%[7]. Những điểm số cao này phản ánh sự tập trung của họ vào trải nghiệm người dùng, các tính năng đổi mới như thông báo giao dịch theo thời gian thực và các công cụ lập ngân sách được cá nhân hóa phù hợp với cơ sở khách hàng của họ.

Ngược lại, các ngân hàng truyền thống phải đối mặt với những thách thức trong việc theo kịp mức độ hài lòng này. Ví dụ: Ngân hàng HSBC và Barclays có tỷ lệ hài lòng lần lượt là 71% và 70%[7]. Mặc dù họ duy trì được cơ sở khách hàng vững chắc, nhưng các vấn đề như thời gian chờ đợi dịch vụ khách hàng lâu hơn và phản ứng kém linh hoạt hơn trước những tiến bộ công nghệ là những điểm gây tranh cãi đối với một số khách hàng.

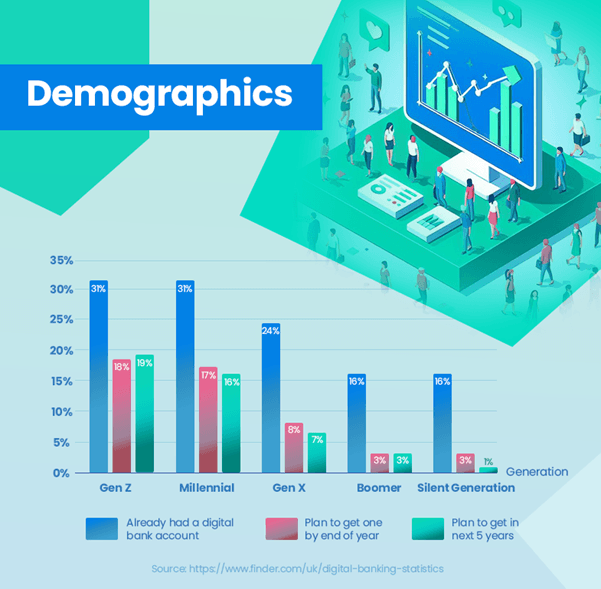

Việc áp dụng ngân hàng số cho thấy một xu hướng khác biệt ở các nhóm tuổi khác nhau. Một tỷ lệ đáng kể thế hệ trẻ đã sử dụng ngân hàng kỹ thuật số – 31% Gen Z và Millennials đã có tài khoản ngân hàng kỹ thuật số, phản ánh sở thích của họ đối với các giải pháp ngân hàng dựa trên công nghệ. Điều này hoàn toàn trái ngược với các thế hệ cũ, nơi tỷ lệ chấp nhận thấp hơn đáng kể - chỉ 24% đối với Gen X, 16% đối với Boomers và 13% đối với Thế hệ im lặng.[8]. Dữ liệu này minh họa rõ ràng xu hướng mạnh mẽ hơn đối với ngân hàng số của người dùng trẻ tuổi, trong khi thế hệ cũ vẫn nghiêng về ngân hàng truyền thống.

Tuy nhiên, các ngân hàng truyền thống không đứng yên trong kịch bản này. Nhiều người đang đầu tư mạnh vào chuyển đổi kỹ thuật số để nâng cao trải nghiệm ngân hàng trực tuyến, nhằm thu hẹp khoảng cách về sự hài lòng.

Niềm tin và sự an toàn vẫn là điều tối quan trọng trong ngân hàng. Các ngân hàng kỹ thuật số phải liên tục chứng minh độ tin cậy và an toàn của mình, trong khi các ngân hàng truyền thống cần đổi mới mà không ảnh hưởng đến niềm tin mà họ đã xây dựng qua nhiều thập kỷ.

Nhìn chung, trong khi các ngân hàng kỹ thuật số hiện dẫn đầu về mức độ hài lòng của khách hàng, những nỗ lực ngày càng tăng của các ngân hàng truyền thống cho thấy bối cảnh cạnh tranh tập trung vào việc cải thiện trải nghiệm của khách hàng trên diện rộng.

Những lời giải thích có thể cho sự hài lòng cao hơn

Các ngân hàng kỹ thuật số đạt được tỷ lệ hài lòng của khách hàng cao hơn so với các ngân hàng truyền thống có thể là do một số yếu tố. Các ngân hàng kỹ thuật số tập trung mạnh mẽ vào trải nghiệm của khách hàng. Nền tảng của họ, thường được thúc đẩy bởi công nghệ tiên tiến, được thiết kế thân thiện với người dùng và trực quan. Việc tập trung vào hành trình của khách hàng này sẽ mang lại tỷ lệ hài lòng cao hơn.

Các ngân hàng kỹ thuật số thường linh hoạt hơn và nhanh chóng áp dụng các công nghệ mới. Các tính năng như thông báo theo thời gian thực, công cụ lập ngân sách và quản lý tài khoản dễ dàng trực tiếp trên ứng dụng di động đáp ứng nhu cầu của cơ sở khách hàng hiểu biết về kỹ thuật số.

Cá nhân hóa là một điểm mạnh khác của ngân hàng kỹ thuật số. Họ tận dụng phân tích dữ liệu để hiểu nhu cầu và sở thích của khách hàng, cho phép họ điều chỉnh dịch vụ của mình hiệu quả hơn. Ưu tiên kỹ thuật số, các ngân hàng này có thể nhanh chóng lặp lại và cải thiện dịch vụ của mình dựa trên phản hồi của khách hàng. Khả năng đáp ứng này đảm bảo rằng họ liên tục phát triển để đáp ứng những mong đợi luôn thay đổi của khách hàng.

Sự thuận tiện trong việc quản lý tài chính từ mọi nơi, mọi lúc là một điểm thu hút đáng kể. Các ngân hàng kỹ thuật số loại bỏ nhu cầu đến chi nhánh thực tế, phù hợp với lối sống của người tiêu dùng hiện đại, những người thích giao dịch trực tuyến.

Những yếu tố này góp phần mang lại tỷ lệ hài lòng cao hơn cho khách hàng của ngân hàng kỹ thuật số. Khi các ngân hàng kỹ thuật số tiếp tục đổi mới và điều chỉnh dịch vụ của mình, họ có khả năng duy trì hoặc thậm chí tăng lợi thế về sự hài lòng này so với các ngân hàng truyền thống.

Những tính năng nào của Ngân hàng số thu hút người dùng?

Sự phổ biến ngày càng tăng của các ngân hàng kỹ thuật số có thể phần lớn là do các tính năng đặc biệt của chúng, phù hợp với nhu cầu và sở thích của người tiêu dùng hiện đại. Giao diện thân thiện với người dùng và trải nghiệm ngân hàng liền mạch do các ngân hàng kỹ thuật số cung cấp, thường thông qua ứng dụng di động, là một điểm thu hút đáng kể, đặc biệt đối với các thế hệ am hiểu công nghệ, những người coi trọng tính hiệu quả và đơn giản trong giao dịch của họ.

Các công cụ lập ngân sách tích hợp trong các nền tảng như Monzo và Starling Bank cung cấp cho người dùng khả năng theo dõi chi tiêu, đặt mục tiêu tài chính và quản lý tài chính của họ hiệu quả hơn. Điều này đặc biệt gây được tiếng vang với những người dùng trẻ tuổi muốn sử dụng công nghệ để nâng cao kiến thức và khả năng kiểm soát tài chính của họ.

Quá trình đăng ký dễ dàng là một điểm nổi bật khác của ngân hàng kỹ thuật số. Người dùng có thể thiết lập tài khoản trong vòng vài phút mà không cần phải đến chi nhánh, điều này hoàn toàn trái ngược với các thủ tục thường kéo dài của các ngân hàng truyền thống.

Các ngân hàng kỹ thuật số cũng lấp đầy khoảng trống ở những khu vực mà các chi nhánh ngân hàng truyền thống đã đóng cửa. Họ cung cấp các dịch vụ ngân hàng thiết yếu, đảm bảo rằng người dân ở những khu vực này không bị thiếu hụt tài chính.

Các ngân hàng như Starling cho phép thanh toán quốc tế và trao đổi tiền tệ dễ dàng, thường có mức phí thấp hơn so với các ngân hàng truyền thống. Điều này đặc biệt có lợi cho những người thường xuyên đi du lịch hoặc tham gia các giao dịch quốc tế.

Các tính năng đổi mới như khả năng chặn giao dịch cờ bạc, tạo thẻ ảo và cung cấp thông báo theo thời gian thực cho các giao dịch mang lại mức độ kiểm soát và tùy chỉnh mà các ngân hàng truyền thống thường thiếu.

Những tính năng này cùng nhau làm cho các ngân hàng kỹ thuật số trở nên rất hấp dẫn, đặc biệt đối với những người tìm kiếm trải nghiệm ngân hàng phù hợp với thời đại kỹ thuật số. Do đó, ngân hàng số không chỉ là sự lựa chọn mà còn là sự ưu tiên của ngày càng nhiều người tiêu dùng.

Kết luận

Ngành ngân hàng đang chứng kiến sự chuyển dịch then chốt với sự xuất hiện của ngân hàng số, thách thức các thể chế ngân hàng truyền thống. Sự phát triển này được thúc đẩy bằng cách thay đổi sở thích của người tiêu dùng, tiến bộ công nghệ và cách tiếp cận đổi mới của các ngân hàng kỹ thuật số.

Trong khi các ngân hàng truyền thống tiếp tục dẫn đầu về doanh thu và cơ sở khách hàng, các ngân hàng kỹ thuật số đang nhanh chóng có được chỗ đứng, đặc biệt là trong thế hệ trẻ, những người ưa thích sự dễ sử dụng, đổi mới và tích hợp kỹ thuật số trong trải nghiệm ngân hàng của họ.

Tương lai của ngành ngân hàng dường như là sự kết hợp của cả hai thế giới. Các ngân hàng truyền thống đang ngày càng áp dụng các chiến lược kỹ thuật số để duy trì tính cạnh tranh, trong khi các ngân hàng kỹ thuật số cố gắng mở rộng dịch vụ và niềm tin của khách hàng. Sự cân bằng này cho thấy một môi trường ngân hàng lấy khách hàng làm trung tâm hơn, trong đó sự lựa chọn và sự thuận tiện là điều tối quan trọng.

Cả hai loại ngân hàng sẽ cần tiếp tục thích ứng với nhu cầu của người tiêu dùng và xu hướng công nghệ. Đối với các ngân hàng truyền thống, điều này có thể đồng nghĩa với việc chuyển đổi kỹ thuật số hơn nữa. Đối với các ngân hàng kỹ thuật số, trọng tâm có thể là mở rộng dịch vụ và tăng cường tính bảo mật và độ tin cậy.

Khi sự cạnh tranh ngày càng gay gắt, nó có thể sẽ thúc đẩy sự đổi mới và cải tiến hơn nữa trong toàn ngành, mang lại lợi ích cho người tiêu dùng với các dịch vụ tốt hơn, nhiều lựa chọn hơn và trải nghiệm ngân hàng nâng cao.

Tóm lại, bối cảnh ngân hàng đang trải qua một sự chuyển đổi đáng kể. Sự trỗi dậy của các ngân hàng số đánh dấu một kỷ nguyên mới trong lĩnh vực tài chính, một kỷ nguyên hứa hẹn sẽ định hình lại cách thức cung cấp và trải nghiệm các dịch vụ ngân hàng của khách hàng.

dự án

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.bestcasinosites.net/blog/digital-banks-vs-traditional-banks.php