Bởi Rodrigo Zepeda, Giám đốc điều hành, Storm-7 Consulting

GIỚI THIỆU

Vào năm 2023, Cơ quan Quản lý Tài chính (FCA) và Cơ quan quản lý thận trọng (PRA) (Ngân hàng của nước Anh (BoE)) (gọi chung là “quản lý”) đã tìm cách hợp tác với các công ty tài chính và các bên liên quan khác để thảo luận về các vấn đề mới

các biện pháp được đề xuất để tăng cường “sự đa dạng và hòa nhập” (D&I) trong dịch vụ tài chính (FS) ở vương quốc Anh (UK).

In PHẦN I này

loạt blog gồm bốn phần, chúng tôi đã xác định và thảo luận về các khái niệm D&I chính như

Đặc điểm dân số, đa dạng, nhómthink, đưa vào,

hành vi sai trái phi tài chính (NFM)và tâm lý an toàn. Trong PHẦN

II chúng tôi đã cung cấp cái nhìn tổng quan về các đề xuất D&I và chúng tôi đã xác định các tiêu chuẩn theo cấp độ sẽ được đưa ra trong khuôn khổ FCA/PRA được đề xuất.

In PHẦN III, chúng tôi đã phân tích xem các nghĩa vụ NFM mới phù hợp như thế nào với D&I

khuôn khổ, những gì chúng sẽ đòi hỏi cũng như điều này sẽ ảnh hưởng và tác động như thế nào đến tiền điện tử và công nghệ tài chính (FinTech) các công ty. TRONG

PHẦN IV, chúng tôi sẽ phân tích các quy tắc và nghĩa vụ của D&I bao gồm những gì, loại công ty nào sẽ áp dụng cũng như cách chúng sẽ ảnh hưởng và tác động đến các công ty tiền điện tử và FinTech.

KHUNG QUY ĐỊNH

Các khung pháp lý liên quan đến phân tích này bao gồm:

KHUNG TỐI THIỂU FCA NFM VÀ D&I ĐỀ XUẤT

Các biện pháp theo cấp độ phân biệt giữa “Nhỏ“các công ty, tất cả đều là các công ty có

250 trở xuống nhân viên và “Chó cái“các công ty, tất cả đều là các công ty có

251 hoặc nhiều hơn nhân viên (tức là các công ty FCA lớn, các công ty PRA lớn). Khung tối thiểu FCA NFM và D&I được đề xuất bao gồm:

(1) Quy tắc NFM; Và

(2) Báo cáo dữ liệu D&I (nghĩa vụ tối thiểu).

Chúng tôi biết rằng Quy tắc NFM áp dụng cho tất cả các công ty FSMA Phần 4A. Báo cáo dữ liệu D&I (nghĩa vụ tối thiểu) cũng áp dụng cho tất cả các công ty FSMA Phần 4A,

loại trừ tất cả các công ty LS SMCR. Do đó, tất cả các loại công ty sau đây là công ty tiền điện tử và FinTech đều

loại trừ từ báo cáo dữ liệu D&I (nghĩa vụ tối thiểu):

- Các công ty tiền điện tử và các công ty dịch vụ thanh toán;

- hãng LS SMCR;

- CRA đã đăng ký; Và

- Các công ty nhỏ do PRA quản lý.

Tuy nhiên, ngay sau khi các công ty FinTech hiện tại (ví dụ: các công ty Dịch vụ thanh toán và tiền điện tử) nộp đơn xin mở rộng ủy quyền của FCA theo bất kỳ cách nào (ví dụ: để cung cấp các loại sản phẩm hoặc dịch vụ mới), thì họ có thể sẽ nằm trong phạm vi của D&I báo cáo dữ liệu (tối thiểu

nghĩa vụ) (tức là yêu cầu phải có sự cho phép của FSMA Phần 4A). Đối với các công ty tiền điện tử, những người muốn thực hiện và tiếp thị “các chương trình khuyến mãi tài chính” liên quan đến “tài sản tiền điện tử đủ điều kiện” ở Vương quốc Anh, sẽ phải được FCA ủy quyền hoặc truyền đạt chúng qua FCA/PRA

người có thẩm quyền. Nếu được ủy quyền, họ sẽ phải chịu báo cáo dữ liệu D&I.

Trên thực tế, tất cả các công ty tiền điện tử và FinTech được ủy quyền theo FSMA Phần 4A sẽ được yêu cầu:

(1) hoàn tất đăng ký và thiết lập với FCA

Dữ liệu đăng ký hệ thống;

(2) lưu ý tổng số nhân viên trong công ty vào một ngày cụ thể (được cung cấp trong các biện pháp D&I) trong mỗi công ty ba (3) những năm gần đây nhất;

(3) hoàn thành Phần 1 của tờ khai FCA D&I (REPxxx Đa dạng và Hòa nhập)

thông qua hệ thống RegData của FCA;

(4) báo cáo số lượng nhân viên trung bình chủ yếu thực hiện các hoạt động từ một cơ sở ở Vương quốc Anh (dựa trên ba năm qua) trong khoảng thời gian báo cáo 3 tháng (FCA

CP23 / 20, 26, đoạn. [4.31]-[4.32]; 65, Phụ lục 4).

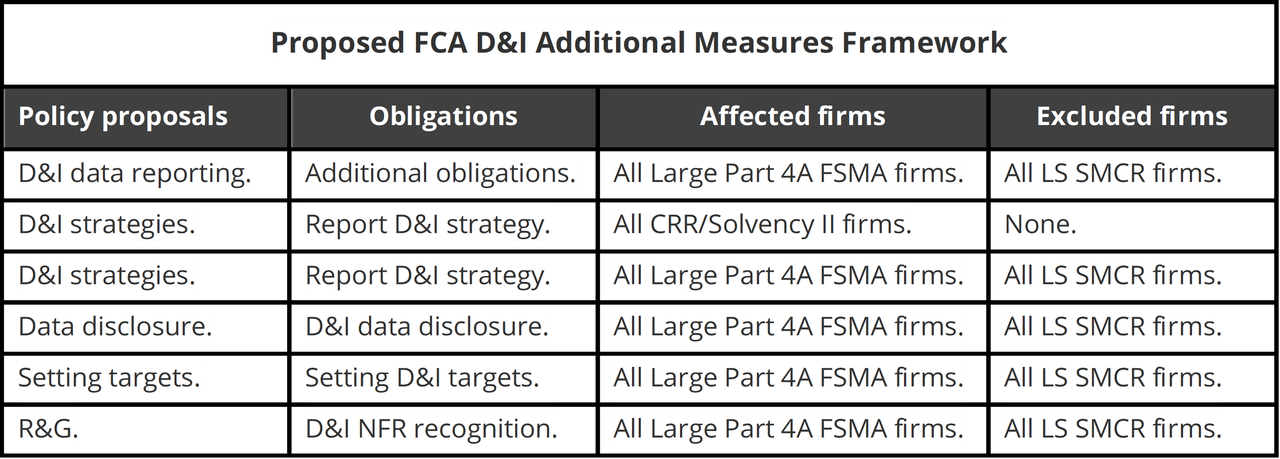

KHUNG BIỆN PHÁP BỔ SUNG FCA D&I ĐỀ XUẤT

Dưới đây là bản tóm tắt về khuôn khổ các Biện pháp bổ sung của FCA D&I.

Với mục đích so sánh, bản tóm tắt khung PRA D&I được trình bày dưới đây (mặc dù chúng tôi sẽ giới hạn bình luận về các yêu cầu của FCA D&I) dành cho các công ty.

Tất cả các công ty tiền điện tử và FinTech loại trừ từ báo cáo dữ liệu D&I (nghĩa vụ tối thiểu), cũng sẽ được

loại trừ từ khuôn khổ Biện pháp bổ sung (ví dụ: các công ty Tiền điện tử và các công ty Dịch vụ thanh toán, các công ty LS SMCR, CRA đã đăng ký),

NGOẠI TRỪ đối với một số công ty nhỏ do PRA quản lý. Nếu một công ty nhỏ do PRA quản lý cũng là công ty CRR/Solvency II được quản lý kép, công ty đó phải báo cáo chiến lược D&I của mình.

In PHẦN II, chúng tôi đã xác định được các thành phần và yêu cầu khác nhau

cho từng lĩnh vực cụ thể liên quan đến các đề xuất chính sách khác nhau. Tại đây, chúng tôi sẽ đưa ra bình luận liên quan đến cách từng lĩnh vực cụ thể có thể ảnh hưởng và tác động đến các công ty tiền điện tử và FinTech đủ điều kiện là các công ty FSMA Phần 4A Lớn.

BÁO CÁO DỮ LIỆU D&I ( NGHĨA VỤ BỔ SUNG)

Báo cáo dữ liệu D&I chung

Có bốn điểm cần lưu ý đối với các công ty tiền điện tử và FinTech liên quan đến các yêu cầu báo cáo dữ liệu D&I chung.

Tên, vì các công ty có quy mô lớn nên họ sẽ có ít nhất 251 nhân viên cần báo cáo dữ liệu. Do đó, việc thu thập dữ liệu D&I sẽ đòi hỏi một số công việc. Ngay cả khi các công ty có thể thu được một số dữ liệu cần thiết từ các nguồn dữ liệu hiện có thì điều đó vẫn rất khó khăn.

có khả năng là họ vẫn sẽ cần triển khai các hệ thống và quy trình mới để có được một số loại dữ liệu D&I mới cần thiết (ví dụ: Chỉ số bao gồm D&I).

Ngoài ra, báo cáo dữ liệu D&I không chỉ đơn giản là thu thập dữ liệu. Các công ty tiền điện tử và FinTech sẽ phải làm việc với dữ liệu D&I để phát triển các chiến lược D&I và biện minh cho những chiến lược này dựa trên bằng chứng mà họ thu được. Do đó, việc thu thập dữ liệu D&I ban đầu và

việc báo cáo có thể không phải lúc nào cũng suôn sẻ như mong đợi. Các mốc thời gian báo cáo dữ liệu D&I nên kết hợp bộ đệm thời gian tích hợp để giải quyết sự chậm trễ tiềm ẩn.

Thứ haiSau khi ấn định thời hạn báo cáo, các công ty phải triển khai quản lý dữ liệu D&I chi tiết và dòng thời gian báo cáo của dự án để đảm bảo họ báo cáo đúng hạn. Khó khăn của doanh nghiệp không chỉ đơn giản là thu thập dữ liệu nhanh chóng

và sau đó chuyển nó sang định dạng đúng theo yêu cầu của FCA. Một số khu vực sẽ yêu cầu thực hiện các dự án bổ sung để thu thập dữ liệu D&I phù hợp.

Việc thu thập loại dữ liệu này có thể yêu cầu các công ty sửa đổi các chính sách về quyền riêng tư và bảo vệ dữ liệu cũng như nhân viên hiện tại của họ, cũng như tạo các loại biểu mẫu đồng ý thu thập dữ liệu mới. Các công ty cũng cần suy nghĩ về cách họ sẽ thông báo và thu hút

nhân viên của họ về việc thu thập dữ liệu D&I, thay vì chỉ ép họ thu thập dữ liệu D&I mà không báo trước.

Thứ ba, ngay cả khi có kế hoạch trước, một số công ty có thể vẫn còn gặp phải việc phân phối dữ liệu D&I và báo cáo sự chậm trễ cũng như sự cố. Trong năm đầu tiên, FCA sẽ cung cấp cho các công ty phương pháp “tuân thủ hoặc giải thích” để cho phép họ giải thích và

biện minh cho những khoảng trống dữ liệu và giải thích cách thức và thời điểm những khoảng trống đó sẽ được khắc phục. Thứ tư, Báo cáo của D&I có thể bị phạt hành chính £250 nếu gửi báo cáo không kịp thời.

Báo cáo dữ liệu về đặc điểm nhân khẩu học của D&I

Các đặc điểm nhân khẩu học D&I bắt buộc số nhân viên cần báo cáo là: (1) tình trạng khuyết tật hoặc tình trạng sức khỏe lâu dài; (2) dân tộc; (3) tôn giáo; (4) giới tính hoặc giới tính; và (5) khuynh hướng tình dục (FCA

CP23 / 20, 33, đoạn. [5.40]).

Đặc điểm nhân khẩu học D&I tự nguyện cần báo cáo là: (1) trách nhiệm của người chăm sóc; (2) bản dạng giới; (3) bối cảnh kinh tế - xã hội; (4) bản dạng giới; và (5) trách nhiệm của cha mẹ (FCA

CP23 / 20, 33, đoạn. [5.40]).

Các công ty tiền điện tử và FinTech phải cẩn thận khi hiểu những yêu cầu này.

bắt buộc ở đây có nghĩa là công ty phải gửi dữ liệu D&I có liên quan cho FCA. Nó

không có nghĩa là rằng công ty phải thu thập dữ liệu từ nhân viên. Tình nguyện ở đây có nghĩa là công ty có thể chọn có gửi dữ liệu D&I này cho FCA hay không.

Các công ty tiền điện tử và FinTech không bắt buộc phải thu thập dữ liệu này, tuy nhiên, họ có thể tự do thu thập dữ liệu này và sau đó chọn không báo cáo dữ liệu này. Dù bằng cách nào, các công ty tiền điện tử và FinTech phải nói rõ ràng với nhân viên rằng họ đang

lựa chọn miễn phí KHÔNG để trả lời các câu hỏi hoặc để cho biết họ có muốn nói không (FCA CP23/20,

34, đoạn. [5.45]-[5.46]). Nói một cách chính xác, việc gây áp lực buộc nhân viên buộc phải tiết lộ những dữ liệu cá nhân đó có thể được coi là gây nguy hiểm cho sự an toàn tâm lý của những nhân viên đó.

Báo cáo dữ liệu số liệu bao gồm D&I

Các công ty tiền điện tử và FinTech phải báo cáo về “số liệu hòa nhập”. Đây là các biện pháp thu thập dữ liệu được báo cáo theo thang điểm 5 (hoàn toàn đồng ý đến

phản đối kịch liệt) (FCA CP23/20, 36, đoạn. [5.64]). Các biện pháp phải xác định mức độ

nhân viên đồng ý hoặc không đồng ý với một số tuyên bố nhất định (phía dưới). Dữ liệu số liệu bao gồm D&I rất có vấn đề.

Đầu tiên, tất cả các mô tả được đánh dấu trong đậm cho thấy rằng các tuyên bố có thể được giải thích chủ quan của cá nhân. Hành vi hoặc hành vi sai trái không phù hợp là gì hoặc môi trường hòa nhập là gì. Bởi vì các tuyên bố tạo ra phạm vi rộng

chủ quan, các câu trả lời sẽ mất đi giá trị về độ chính xác. Ngoài ra, giả sử một công ty FinTech nhỏ có mức độ hành vi không phù hợp, quấy rối và bắt nạt bằng lời nói. Đồng thời, mặc dù tất cả nhân viên đều được trả lương cao nhưng

mức độ luân chuyển nhân viên.

Trong loại văn hóa và môi trường này, mặc dù công ty nói rằng các cuộc khảo sát là bí mật nhưng nhân viên thực sự không biết ai sẽ có quyền truy cập vào dữ liệu khảo sát và liệu các câu trả lời được đưa ra có phải là điều cần thiết hay không.

sẽ được giữ bí mật. Đưa ra những phản hồi tiêu cực có nguy cơ “đánh dấu” nhân viên là người khó tính, có ảnh hưởng tiêu cực, nhạy cảm, dễ phản ứng thái quá hoặc không phải là người có tinh thần đồng đội.

Nếu công ty có tỷ lệ luân chuyển công việc cao, kết hợp với nền văn hóa độc hại, nhân viên sẽ không cảm thấy an toàn vì họ có thể cảm thấy mình có thể bị sa thải bất cứ lúc nào, vì bất kỳ lý do gì hoặc vì một lý do bịa đặt. Trong tình huống đó, nhân viên rất mất động lực

nói sự thật và có nhiều khả năng sẽ tham gia vào việc suy nghĩ nhóm để chơi cùng với những người khác. Hệ thống dữ liệu Chỉ số Bao gồm D&I không tính đến môi trường làm việc tiêu cực và độc hại. Nó cho rằng nó sẽ được áp dụng một cách trung thực và trung thực,

có thể là sai.

Báo cáo dữ liệu thiết lập mục tiêu D&I

Các công ty tiền điện tử và FinTech phải báo cáo về việc thiết lập mục tiêu D&I (FCA CP23/20, 37, đoạn. [5.67]). Điều này bao gồm

những tiến bộ mà các công ty đã đạt được nhằm đạt được các mục tiêu D&I đã đặt ra. Dữ liệu cài đặt mục tiêu D&I có thể báo cáo bao gồm:

- đặc điểm nhân khẩu học mà các công ty đã đặt mục tiêu và mục tiêu bao gồm (nếu có);

- tỷ lệ phần trăm cho từng bộ mục tiêu;

- lý do đằng sau các mục tiêu được đặt ra;

- năm mỗi mục tiêu được đặt ra;

- năm mà công ty hướng tới đạt được mục tiêu; Và

- bất kỳ thông tin nào khác mà công ty muốn được xem xét về các mục tiêu đã đặt ra.

Mục tiêu là để các công ty đặt ra các mục tiêu đa dạng phù hợp để giải quyết

thiếu đại diện các đặc điểm nhân khẩu học trong công ty (FCA CP23/20, 68, Phần 2). Vì thế,

để đặt mục tiêu D&I, các công ty thực sự cần phải có sẵn dữ liệu D&I để xác định các đặc điểm nhân khẩu học hiện có trong công ty. Việc đặt ra các mục tiêu tùy ý dựa trên không có dữ liệu là vô nghĩa (mục tiêu có thể hoàn toàn không thực tế hoặc có thể

đã gặp rồi). Sau đó, các công ty phải xác định ý nghĩa thực sự của việc thiếu đại diện trong công ty. Điều này minh họa tại sao việc thiết lập các mốc thời gian báo cáo và thu thập dữ liệu D&I lại quan trọng đến vậy.

CHIẾN LƯỢC D&I

Các công ty tiền điện tử và FinTech phải phát triển chiến lược D&I “dựa trên bằng chứng” có tính đến tiến trình của công ty về D&I. Điều này có thể yêu cầu ban quản lý cấp cao tham gia sâu hơn vào dữ liệu D&I mà công ty đã thu được và tìm kiếm thêm đầu vào từ

tất cả các bên liên quan nội bộ có liên quan. Rõ ràng, công ty càng lớn (và các vấn đề D&I trong công ty đó càng phức tạp) thì việc thiết lập chiến lược D&I của công ty càng mất nhiều thời gian và công sức.

Ngoài ra, các công ty phải gắn chiến lược D&I này với ba chiến lược của FCA. Mục tiêu hoạt động

và của mình Mục tiêu phụ (FCA CP23/20, 28, đoạn. [5.7];

Blog PHẦN I). Tiếp theo, các công ty báo cáo chiến lược D&I của mình bằng cách đặt ra:

- mục tiêu và mục đích D&I của công ty (O&G);

- kế hoạch để đạt được D&I O&G và đo lường tiến độ;

- một bản tóm tắt các sắp xếp để xác định và quản lý những trở ngại để đạt được O&G; Và

- các cách để đảm bảo nhân viên có kiến thức đầy đủ về chiến lược D&I (FCA CP23/20, 28, đoạn. [5.8]).

Do đó, chiến lược D&I của một công ty là năng động về bản chất, bởi vì nó sẽ cần được theo dõi theo một cách nào đó để xác định cách thức đo lường tiến độ, cách thức liên tục xác định và giám sát các trở ngại cũng như mức độ mà công ty đã tiến tới.

đó là D&I O&G. Điều này sẽ yêu cầu các công ty tiền điện tử và FinTech phát triển các hệ thống mới để giám sát và theo dõi các chiến lược D&I của công ty, những người chịu trách nhiệm chính và nhân sự chủ chốt.

CÔNG BỐ DỮ LIỆU D&I VÀ THIẾT LẬP MỤC TIÊU D&I

Các công ty sẽ được yêu cầu tiết lộ công khai các mục tiêu D&I của mình và tiến độ thực hiện chúng hàng năm (FCA

CP23 / 20, 39-40). Dữ liệu D&I do các công ty tiết lộ sẽ được báo cáo trên cơ sở tổng hợp theo tỷ lệ phần trăm (FCA

CP23 / 20, 39-40). Các công ty tiền điện tử và FinTech cũng sẽ được yêu cầu đặt ra ít nhất 1 mục tiêu để giải quyết tình trạng thiếu đại diện cho:

(1) lãnh đạo cấp cao;

(2) bảng; Và

(3) toàn bộ nhân viên của công ty (FCA CP23/20, 30, đoạn. [5.21]).

Việc thiết lập mục tiêu phải tính đến hồ sơ đa dạng của công ty và chiến lược D&I (FCA CP23/20, 30, đoạn.

[5.24]). Ý tưởng là bằng cách yêu cầu các công ty tiết lộ công khai các mục tiêu D&I và tiến độ đạt được mục tiêu hàng năm, tính minh bạch của D&I sẽ được tăng lên.

Ví dụ: mọi người có thể theo dõi bên ngoài một công ty đạt được ít hoặc không có tiến bộ về các mục tiêu D&I, sau đó phân tích công ty đó để đánh giá liệu công ty đó có coi việc tuân thủ D&I là một “bài tập đánh dấu vào hộp” hay không. Việc thiết lập mục tiêu D&I cũng sẽ có thể hoạt động như một ngành

điểm chuẩn, bởi vì mọi người sẽ có thể so sánh các mục tiêu D&I do các công ty tương tự đặt ra để so sánh những thành tựu và tiến độ của D&I.

Để minh họa tác động tiềm tàng mà điều này có thể mang lại, chúng tôi sẽ so sánh ba công ty FinTech hiện có trên thị trường: (1) “Kiếm tiền”; (2) “Revolut”; và (3) “Monzo".

Kiếm tiền hiện có KHÔNG thông tin về D&I có sẵn trên

trang mạng – bạn thậm chí không thể tìm kiếm D&I. Revolut có các đoạn thông tin về D&I trên

trang mạng, nhưng điều này chỉ là hời hợt và không có sẵn dữ liệu hoặc số liệu thống kê. Monzo có dữ liệu D&I, blog hiển thị dữ liệu và đồ họa D&I,

và nó đã xuất bản một báo cáo D&I (2022) về trang mạng.

Khi bạn so sánh các trang web, ấn tượng rõ ràng mà bạn có được là Monzo dường như cam kết với D&I ở mức độ lớn hơn nhiều so với Monese và Revolut. Tuy nhiên, vấn đề là không có cách nào dễ dàng so sánh dữ liệu và số liệu thống kê D&I của các công ty này

hiện tại. Chúng tôi không thể đánh giá hiệu suất D&I của các công ty này. Một điểm đáng chú ý khác là các công ty tiền điện tử và FinTech có thể sử dụng việc tiết lộ dữ liệu D&I và thiết lập mục tiêu để tận dụng thông tin xác thực D&I của họ nhằm đảm bảo lợi thế chiến lược trên thị trường. tiền điện tử

và các công ty FinTech có thể kết hợp dữ liệu D&I vào các chiến dịch và kênh tiếp thị chiến lược.

D&I R&G

Các công ty tiền điện tử và FinTech phải thừa nhận việc thiếu D&I là “Rủi ro phi tài chính"(NFR). Về lý thuyết, điều này có nghĩa là họ phải coi các vấn đề liên quan đến D&I như một NFR và sau đó xử lý chúng một cách “thích hợp” trong cơ cấu quản trị của công ty

(FCA CP23/20, 24, đoạn [5.89]).

In PHẦN II, chúng tôi lưu ý rằng về cơ bản cách tiếp cận này sẽ khiến các công ty

để báo cáo về hành vi xấu nội bộ của chính họ và ra quyết định kém. Cách tiếp cận này tạo ra xung đột lợi ích (IOC). Nếu các công ty phát triển các công cụ và công nghệ cực kỳ tinh vi để thu thập dữ liệu nhằm xác định khả năng tư duy nhóm ngày càng tăng và khả năng ra quyết định kém

ở các công ty, dữ liệu này có thể cần phải được tiết lộ cho FCA. Nó là

tiêu cực dữ liệu vì nó có thể gây hại cho công ty.

Các công ty sẽ phải đối mặt với xung đột lợi ích giữa việc giúp FCA đạt được các mục tiêu D&I và bảo vệ công ty cũng như danh tiếng của công ty. Với COI tiềm năng này và cũng do D&I trên thực tế đối với nhiều công ty có thể được coi là mức độ ưu tiên thấp, các công ty có thể áp dụng một cách tiếp cận hời hợt.

và cách tiếp cận có mức độ ưu tiên thấp để ghi nhận D&I NFR trong cơ cấu quản trị của công ty. Đặc biệt là vì công ty không phải đối mặt với chi phí kèm theo hoặc hậu quả khi làm như vậy.

KẾT LUẬN

Vì vậy, bạn nghĩ sao, các biện pháp D&I mới được đề xuất có rõ ràng và đơn giản hay chúng có xu hướng được mô tả theo dòng “Phức tạp như địa ngục”? Bằng cách thực hiện loại phân tích cơ bản này, chúng tôi đã có thể xác định được rất nhiều vấn đề

và các vấn đề phát sinh với các biện pháp D&I mới được đề xuất, báo cáo dữ liệu D&I và đặc biệt là Quy tắc NFM. Loại phân tích và đánh giá rủi ro này thực sự đáng lẽ phải được thực hiện bởi FCA và PRA, bên cạnh Lợi ích chi phí tiêu chuẩn.

Phân tích được thực hiện.

Báo cáo của Ủy ban Tài chính Anh (UKTC) vào trong "Phân biệt giới tính

trong thành phố” được xuất bản hôm nay cho thấy rằng có sự thiếu tiến bộ đáng thất vọng trong vấn đề quấy rối và bắt nạt tình dục (bao gồm cả hành vi sai trái nghiêm trọng về tình dục) và nhiều rào cản được xác định ban đầu vào năm 2018 vẫn còn tồn tại một cách ngoan cố.

tại chỗ (Ủy ban ngân quỹ, 2024, 3). UKTC tuyên bố rằng họ đã

nghe nói nhiều công ty vẫn coi D&I như một hoạt động “đánh dấu”, thay vì ưu tiên kinh doanh cốt lõi, mặc dù có bằng chứng rõ ràng rằng các công ty đa dạng đạt được kết quả tốt hơn (Kho bạc

Ủy ban, 2024, 3). UKTC đã thêm:

“Thật sốc khi biết rằng tình trạng quấy rối và bắt nạt tình dục phổ biến, bao gồm cả tấn công tình dục và cưỡng hiếp nghiêm trọng, vẫn còn tồn tại trong các dịch vụ tài chính và cách các công ty xử lý các cáo buộc về những hành vi đó một cách kém cỏi. Chúng tôi đặc biệt quan tâm

nghe về việc lạm dụng rộng rãi các thỏa thuận không tiết lộ (NDA), có tác dụng bịt miệng nạn nhân bị quấy rối và buộc họ rời khỏi tổ chức, đồng thời bảo vệ thủ phạm và để họ tự do tiếp tục sự nghiệp và ra đi

tiếp tục hành hạ người khác” (Ủy ban ngân quỹ, 2024, 3).

Thật không may, cách các Quy tắc NFM được đề xuất hiện tại được soạn thảo để vận hành, khó có khả năng chúng sẽ gây ra bất kỳ tác động nghiêm trọng nào đến NFM trên toàn FS ở Vương quốc Anh. Đơn giản là có quá nhiều trường hợp ngoại lệ, loại trừ và biến chứng được xác định. Những cái này

bao gồm những phức tạp với các khung pháp lý khác nhau liên quan đến các đặc điểm được bảo vệ của EA 2010, và hàng nghìn, hàng nghìn công ty cũng như hàng chục nghìn nhân viên bị loại khỏi việc áp dụng Quy tắc NFM trong FS.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.finextra.com/blogposting/25861/fcapra-diversity-and-inclusion-for-crypto-and-fintech-firms-part-iv?utm_medium=rssfinextra&utm_source=finextrablogs