Patrick Mulligan • Hôm nay lúc 00:00

Patrick Mulligan • Hôm nay lúc 00:00Không ai hào hứng với thuế. Nhưng mùa thuế đặc biệt gây mệt mỏi cho các chủ doanh nghiệp Thương mại điện tử — các quy tắc tuân thủ thuế bán hàng khó hiểu, theo dõi hàng tồn kho chi tiết, đối chiếu báo cáo ngân hàng với tiền gửi — đó có thể là một mớ hỗn độn. Nếu bạn đang làm một công việc bình thường, đây sẽ không phải là vấn đề của bạn. Tuy nhiên, khi bạn chọn điều hành công việc kinh doanh của riêng mình, bạn đã kiểm soát vận mệnh của chính mình… và hóa đơn thuế của mình.

Bạn là một ông chủ! Một doanh nhân! Bạn có thể xử lý thuế của bạn. Và tôi ở đây để hướng dẫn bạn về các chiến lược thuế Thương mại điện tử sẽ giảm thiểu số tiền bạn nợ và giữ lại nhiều tiền hơn để thúc đẩy sự phát triển của công ty bạn.

Dưới đây, tôi sẽ bao gồm:

- Chiến lược đầu tư và hàng tồn kho hiệu quả về thuế

- Làm thế nào để trả tiền cho mình một cách hiệu quả nhất có thể

- Các chiến lược cấp độ chuyên nghiệp có thể giúp bạn tiết kiệm nhiều tiền vào thời điểm tính thuế.

Chiến lược thuế hàng tồn kho và đầu tư vốn

Khi nhiều công ty thương mại điện tử mới bắt đầu, họ sử dụng kế toán trên cơ sở tiền mặt. Với kế toán dựa trên tiền mặt, chi phí được ghi khi chúng đến tài khoản ngân hàng của bạn và thu nhập cũng vậy. Thật dễ hiểu, đó là lý do tại sao nhiều công ty bắt đầu kế toán theo cách này.

Kế toán tiền mặt cho phép tiết kiệm một số khoản thuế dễ dàng. Ví dụ: nếu bạn sắp kết thúc năm tài chính và có vẻ như bạn sẽ có thu nhập chịu thuế là 50,000 đô la, bạn có thể chọn mua hàng tồn kho hoặc thiết bị trị giá 50,000 đô la và do đó loại bỏ thu nhập chịu thuế trong năm tài chính đó. Tuy nhiên, kế toán tiền mặt thực hiện một công việc kém cho thấy doanh nghiệp của bạn đang hoạt động như thế nào.

Khi các doanh nghiệp thương mại điện tử phát triển, họ nên chuyển sang kế toán dồn tích. Khi bạn mua 50,000 đô la hàng tồn kho theo kế toán dồn tích, bạn thực sự không có chi phí vì giao dịch đó đã chuyển đổi tiền mặt thành hàng tồn kho, chỉ đơn giản là di chuyển các giá trị trên bảng cân đối kế toán của bạn. Chi phí hàng tồn kho chỉ được khấu trừ khi hàng tồn kho được bán. Doanh thu được đặt trước khi giao dịch được thực hiện trên trang web của bạn hoặc khi bạn gửi hóa đơn cho khách hàng, chứ không phải khi bạn thực sự nhận được tiền. Nếu bạn đầu tư vốn, chẳng hạn vào một thiết bị máy móc mới, thì khoản đầu tư đó phải được khấu hao trong suốt thời gian sử dụng dự kiến của thiết bị. Vì vậy, một khoản đầu tư 100,000 đô la thực sự có thể được chi tiêu ở mức 10,000 đô la mỗi năm trong 10 năm. Do đó, kế toán dồn tích cân bằng các biến động mà bạn sẽ thấy trong mô hình cơ sở tiền mặt và có nhiều cách để tối ưu hóa và tiết kiệm tiền thuế của bạn bằng kế toán dồn tích.

Mục 179

Bên dưới Điều 179, một doanh nghiệp có thể chọn khấu trừ toàn bộ giá trị chi tiêu vốn (máy móc, đồ nội thất và đồ đạc, tòa nhà, v.v.) trong năm đầu tiên đưa vào sử dụng. Theo quy tắc này, bạn có thể bù đắp tối đa 1 triệu đô la thu nhập chịu thuế bằng khoản đầu tư vốn, có thể bao gồm máy móc, máy tính, thiết bị, dụng cụ. Xem bên dưới để biết biểu đồ so sánh về khoản đầu tư vốn 100,000 đô la theo phương pháp tích lũy đường thẳng so với Mục 179.

Lưu ý rằng hiện có giới hạn khấu trừ cho các phương tiện theo Mục 179; khoảng 10,000 đô la cho một chiếc ô tô hoặc SUV nhỏ và 26,000 đô la cho một chiếc SUV lớn. Và mặc dù chúng tôi không còn có thể khấu trừ toàn bộ giá của một chiếc Tesla Model X, nhưng trong các diễn đàn của chúng tôi đã có một cuộc tranh luận dài về sự khôn ngoan của việc khấu trừ một chiếc đèn Tiffany sáu con số!

xóa sổ

Nếu bạn đã mua khoảng không quảng cáo trị giá 50,000 đô la ba năm trước và bạn vẫn còn 30,000 đô la, thì bạn chỉ thu được khoản chi phí trị giá 20,000 đô la. Nhưng bạn có thể chọn xóa số hàng tồn kho còn lại, dẫn đến khoản khấu trừ 30,000 đô la vào thu nhập của bạn. Lưu ý rằng khi xóa hàng tồn kho, bạn thực sự phải tiêu hủy hoặc tặng nó và bạn nên lưu giữ hồ sơ để chứng minh rằng bạn thực sự đã làm điều này. Bạn cũng có thể ghi lại hàng tồn kho, nhận ra rằng nó vẫn còn một số giá trị, nhưng tính một khoản chi phí ngay lập tức cho giá trị mà nó đã mất. Khi bạn sắp kết thúc năm tính thuế theo phương pháp kế toán dồn tích, bạn nên xem xét xung quanh cơ sở của mình để xem liệu có thể thu hoạch bất kỳ hàng tồn kho nào để xóa sổ hay không. Thậm chí có những tiểu bang sẽ khấu trừ gấp đôi nếu bạn quyên góp hàng hóa cho tổ chức từ thiện.

Chiến lược thuế tiền lương

Chi phí lớn nhất trong P&L của bạn có thể là tiền lương và nó mang lại cơ hội tiết kiệm thuế lớn nhất. Thuế tiền lương ở Úc là thuế của tiểu bang đánh vào người sử dụng lao động dựa trên tiền lương họ trả cho nhân viên của mình. Khi tự trả tiền, bạn có ba lựa chọn, mỗi lựa chọn được liên kết với một cấu trúc công ty riêng biệt: LLC, S Corp hoặc C Corp.

Thuế LLC

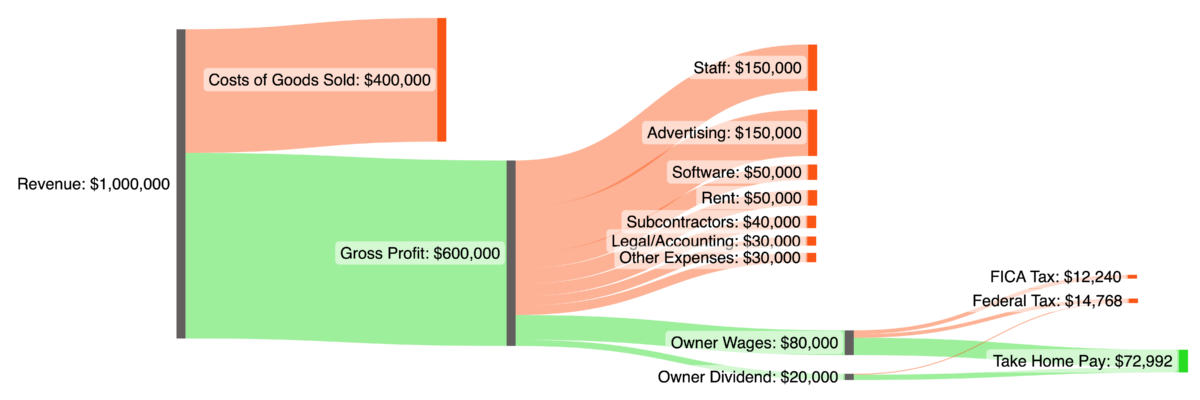

LLC là thực thể đơn giản nhất và bất kỳ khoản lợi nhuận nào vào cuối năm sẽ được chuyển cho chủ sở hữu của công ty dưới dạng thu nhập từ lợi nhuận cá nhân của họ. Vì vậy, ví dụ: nếu công ty của bạn có 100,00 đô la lợi nhuận và bạn sở hữu 60% cổ phần của công ty, thì 60,000 đô la sẽ được báo cáo là thu nhập trên tờ khai thuế cá nhân của bạn.

Trừ khi bạn tự trả tiền cho mình qua W2, bạn sẽ không chỉ trả thuế thu nhập cho 60,000 đô la đó mà còn khoảng một khoản khác 15% thuế FICA (An Sinh Xã Hội và Medicare). Đây được gọi là “thuế tự doanh”, vì có vẻ như bạn đang trả gấp đôi thuế FICA so với những người có công việc “bình thường”. Nhưng bạn chỉ đơn giản là trả cho cả người sử dụng lao động và tỷ lệ nhân viên khoảng 7.5%; hầu hết những người có công việc W2 chỉ thấy chia sẻ của nhân viên.

Dưới đây là sơ đồ quy trình đơn giản thể hiện một doanh nghiệp Thương mại điện tử đơn giản với doanh thu 1 triệu đô la, 40% giá vốn hàng bán và 100,000 đô la lợi nhuận được chuyển cho chủ sở hữu đơn đăng ký sau các khoản chi phí khác:

Lưu ý rằng biểu đồ này chỉ hiển thị nghĩa vụ thuế liên bang; thuế thu nhập tiểu bang của bạn sẽ cao hơn điều này.

S Tổng công ty Thuế

Để tránh thuế FICA kép đáng sợ, nhiều chủ sở hữu thương mại điện tử thực hiện đánh thuế S Corp. Theo cấu trúc này, lợi nhuận vào cuối năm cũng được chuyển cho chủ sở hữu theo tỷ lệ sở hữu của họ, nhưng trong trường hợp này, tiền được phân phối dưới dạng cổ tức, miễn thuế FICA.

Vấn đề là nếu bạn là chủ sở hữu tích cực của doanh nghiệp (và bạn gần như chắc chắn là như vậy), bạn cũng phải trả cho mình mức lương W2 “hợp lý”, phải chịu thuế FICA. Phần còn lại sau mức lương đó sẽ là cổ tức không có FICA.

Đây là biểu đồ tương tự như trên, được thành lập như một S Corp trả cho chủ sở hữu mức lương 80,000 đô la và cổ tức 20,000 đô la:

Thuế Tổng công ty C

Cấu trúc công ty AC giống như một công ty S ở chỗ bạn phải trả cho mình mức lương W2 và phần lợi nhuận còn lại sẽ là cổ tức. Tuy nhiên, một công ty C có thể chọn giữ lại thu nhập và không chuyển cổ tức cho các chủ sở hữu của công ty.

Nếu cổ tức được phát hành, nó sẽ bị đánh thuế ở cấp độ cá nhân dưới dạng lãi vốn chứ không phải thu nhập và do đó bị đánh thuế ở mức thấp hơn. Điều hấp dẫn, và luôn luôn có một, là cổ tức đầu tiên bị đánh thuế ở cấp độ công ty ở mức 21%, sau đó bị đánh thuế ở cấp độ cá nhân dưới dạng lãi vốn với tỷ lệ từ 15% đến 20%. Với việc đánh thuế hai lần, mức thuế cuối cùng có thể kết thúc tương tự như mức thuế thu nhập được áp dụng cho cổ tức của công ty S, mặc dù nó thực sự phụ thuộc vào mức thuế biên của bạn. Thuế lãi vốn liên bang là chỉ 15% trên bộ lọc kép thu nhập lên tới 517,200 đô la, trong khi thuế suất thuế thu nhập là hơn 30% trên 340,000 đô la thu nhập.

Vì vậy, cổ tức của công ty C có thể đưa bạn vượt lên ở mức thu nhập cao hơn, ít nhất là khi nói đến thuế liên bang. Nhiều tiểu bang đánh thuế lãi vốn theo tỷ lệ tương tự như thu nhập, nhưng một số đánh thuế ở mức thấp hơn và một số ít không đánh thuế lãi vốn.

Đây là biểu đồ thuế thương mại điện tử đơn giản ở trên, với các giả định tương tự mặc dù lần này được thiết lập dưới dạng C Corp:

Tài khoản hưu trí

Tuy nhiên, cho dù bạn chọn cấu trúc công ty nào, bạn có thể bảo vệ thu nhập của mình khỏi bị đánh thuế ngay lập tức bằng cách đưa nó vào một kế hoạch hưu trí. Một quỹ 401k, SEP IRA hoặc kế hoạch đóng góp được xác định trong bảng lương doanh nghiệp của bạn sẽ là một khoản chi phí được khấu trừ ở cấp độ công ty và sau đó được miễn thuế cho bạn ở cấp độ cá nhân.

Các kế hoạch hưu trí do công ty tài trợ đưa ra tổng hạn mức đóng góp ($66,000) cao hơn nhiều so với các kế hoạch IRA ($6,500), vì vậy việc thiết lập chúng rất xứng đáng với chi phí hành chính nhỏ. Tuy nhiên, kế hoạch nghỉ hưu phải được cung cấp trên cơ sở giống nhau cho tất cả nhân viên, vì vậy nếu bạn hào phóng với công ty phù hợp với tài khoản hưu trí của chính bạn, bạn cũng phải hào phóng với nhân viên của mình.

Khả năng đóng góp của chủ lao động vào kế hoạch của riêng bạn cũng có thể bị giới hạn bởi tỷ lệ tham gia của nhân viên. Nhưng đối với một công ty nhỏ, được tổ chức chặt chẽ, các gói hưu trí có thể hoạt động để chuyển hàng chục nghìn đô la miễn thuế vào tài khoản hưu trí cá nhân. Chỉ cần nhớ rằng mặc dù tiền không bị đánh thuế vào tài khoản hưu trí, nhưng chúng sẽ bị đánh thuế khi rút tiền từ tài khoản. Chú Sam cuối cùng cũng nhận được. Nhưng khung thuế của bạn có thể nhỏ hơn khi nghỉ hưu so với bây giờ.

Tài khoản trước thuế khác

Ngoài quỹ hưu trí, tài khoản tiết kiệm sức khỏe (HSA), tài khoản chi tiêu linh hoạt (FSA) và tài khoản chi tiêu linh hoạt chăm sóc người phụ thuộc (DCFSA) cung cấp các cách bổ sung để khấu trừ thuế ở cấp độ công ty và thu nhập miễn thuế ở cấp độ cá nhân.

Nếu bạn cung cấp các chương trình chăm sóc sức khỏe có mức khấu trừ cao do công ty tài trợ (và ngày nay, hầu hết các chương trình đều có mức khấu trừ cao), nhân viên được phép đưa 3,850 đô la mỗi năm vào HSA và gấp đôi số đó cho gói dành cho gia đình. Những khoản tiền này không bị đánh thuế và có thể được sử dụng để thanh toán bất kỳ chi phí y tế nào. Số tiền này là của bạn mãi mãi và không cần phải chi tiêu vào cuối năm.

Thậm chí tốt hơn, khi bạn đã đạt đến ngưỡng tiết kiệm nhất định, bạn thực sự có thể đầu tư tiền để tài khoản có thể tăng dần theo thời gian. Nếu bạn không cung cấp các gói có mức khấu trừ cao, bạn sẽ bị giới hạn trong các gói FSA. Những khoản này cũng được tài trợ miễn thuế và có thể được sử dụng để thanh toán bất kỳ chi phí y tế nào, mặc dù giới hạn nhỏ hơn ở mức $3050 và số tiền này phải được chi tiêu trước cuối năm. Nếu chúng không được chi tiêu, chúng sẽ bị tịch thu, mặc dù do những thay đổi gần đây trong luật, tối đa 20% có thể được chuyển sang năm tính thuế tiếp theo.

Các quy tắc tương tự áp dụng cho các chương trình DCFSA, hoạt động giống như các chương trình FSA nhưng dành cho dịch vụ chăm sóc trẻ phụ thuộc. Giới hạn DCFSA là $5000 cho mỗi hộ gia đình, số tiền này có thể được sử dụng để chi trả cho các chương trình mầm non, chăm sóc trẻ em, mùa hè, dạy kèm, v.v. và số tiền này phải được chi tiêu trong năm đó với thời gian gia hạn ba tháng.

Dưới đây là giới hạn đóng góp năm 2023 cho các kế hoạch này:

Khấu trừ Văn phòng Nội vụ

Hầu hết những người nộp thuế đều quen thuộc với khoản khấu trừ cho văn phòng tại nhà, mặc dù khoản khấu trừ này phần lớn đã bị loại bỏ sau những thay đổi về luật thuế năm 2018. Tuy nhiên, bạn vẫn có thể hoàn trả cho nhân viên (và chính bạn) thông qua bảng lương bằng tiền không chịu thuế cho văn phòng tại nhà.

Không gian phải được sử dụng riêng cho công việc và bạn có thể tính tỷ lệ phần trăm ngôi nhà của mình mà không gian đó đại diện, sau đó nhân số đó với tổng chi phí nhà hàng năm của bạn (tiền thuê/thế chấp, thuế bất động sản, tiện ích, bảo trì, v.v.) để đến nơi ở con số hoàn trả.

Các khoản bồi hoàn được khấu trừ ở cấp độ công ty như một khoản chi phí và được miễn thuế ở cấp độ cá nhân. Lưu ý rằng bạn phải có một “kế hoạch chịu trách nhiệm” để đảm bảo rằng bạn thực sự hoàn trả cho nhân viên một văn phòng hợp pháp tại nhà, nhưng quy tắc này cho phép bạn trả lại tiền miễn thuế cho bản thân và nhóm của mình.

Thêm con của bạn vào bảng lương

Thủ thuật trả lương tiếp theo thường bị bỏ qua, nhưng đối với chủ doanh nghiệp có trẻ em, nó mang đến cơ hội hiếm có để con bạn thực sự tiết kiệm bạn tiền.

Trẻ vị thành niên không phải trả thuế liên bang đối với 12,950 đô la thu nhập chịu thuế đầu tiên của chúng, vì vậy bằng cách đưa con bạn vào biên chế, bạn sẽ phân phối số tiền đó miễn thuế. Thậm chí tốt hơn, bạn có thể trả cho họ nhiều hơn số tiền đó và đưa tất cả số tiền vượt quá vào tài khoản hưu trí. Tăng trưởng 8% một năm, 10,000 đô la được đưa vào tài khoản hưu trí ở tuổi mười lăm sẽ là $469,016 ở tuổi 65.

Đó là một cách tuyệt vời để thiết lập tài chính cho con bạn. Có một số quy tắc, tất nhiên. Con cái của bạn phải thực sự làm việc cho công ty của bạn và chúng phải đủ tuổi hợp pháp để làm việc tại tiểu bang của bạn. Con bạn thậm chí sẽ không phải khai thuế liên bang nếu chúng kiếm được dưới ngưỡng, mặc dù chúng có thể muốn vì chúng có thể được hoàn lại tiền thuế FICA. Tuy nhiên, nhiều tiểu bang có ngưỡng nộp đơn dưới dòng liên bang, vì vậy bạn có thể phải nộp tờ khai tiểu bang cho con mình.

Chiến lược thuế thương mại điện tử nâng cao

Ngoài các chiến lược kế toán, cơ cấu công ty và bảng lương, còn có một số vấn đề bổ sung trong mã số thuế có thể mang lại lợi ích cho nhiều chủ cửa hàng Thương mại điện tử.

Khấu trừ Thu nhập Doanh nghiệp Đủ điều kiện

Khoản khấu trừ thu nhập doanh nghiệp đủ tiêu chuẩn (QBI) đã được áp dụng trong thời gian thay đổi luật thuế năm 2018 và cho phép chủ doanh nghiệp khấu trừ tới 20% tiền lương W2 của họ. Đối với nhiều doanh nghiệp thương mại điện tử có tổng doanh thu hơn 1 triệu đô la, đây sẽ là nguồn tiết kiệm thuế lớn nhất cho chủ sở hữu.

Áp dụng giới hạn thu nhập $182,1000 cho người khai thuế đơn lẻ và $364,200 cho người khai thuế chung, mặc dù vượt quá giới hạn đó, bạn có thể đủ điều kiện nhận tín dụng một phần. Điều quan trọng là khoản khấu trừ này có thể được thực hiện cùng với khoản khấu trừ tiêu chuẩn. Nếu bạn có 125,000 đô la thu nhập W2 từ hoạt động kinh doanh Thương mại điện tử của mình và vợ/chồng của bạn có 75,000 đô la thu nhập, bạn có thể bảo vệ tổng cộng 52,700 đô la (khấu trừ tiêu chuẩn 27,700 đô la vào năm 2023 cộng với 20% của 125,000 đô la) khỏi thuế liên bang. Không tệ!

Tuy nhiên, ngay cả khi vượt quá giới hạn thu nhập, bạn vẫn có thể nhận được một phần tín dụng QBI và như đã thảo luận trong một chuỗi dài trên các diễn đàn của chúng tôi, bạn nên lấy khoảng 28% thu nhập của mình trên cơ sở W2 khi bạn ở trên ngưỡng thu nhập QBI .

Tín dụng R&D

Sản phẩm Tín dụng thuế R&D là một trong những khoản tín dụng thuế liên bang hào phóng nhất và nó thực sự có thể xóa sạch một phần hóa đơn thuế của bạn. Nếu công ty của bạn phát triển sản phẩm, quy trình, quy trình hoặc phần mềm theo cách sử dụng thử nghiệm, bạn có thể thu hồi một phần chi phí tiền lương được phân bổ cho nghiên cứu và phát triển đó.

Chỉ đơn giản là đưa một sản phẩm ra thị trường có thể không đủ điều kiện, vì phải có khoa học cứng được sử dụng trong quy trình. Nhưng nếu bạn tuyển dụng các kỹ sư hoặc lập trình viên hoặc có một bộ phận sản xuất cho doanh nghiệp của mình, thì bạn có thể đủ điều kiện.

Cách tốt nhất để yêu cầu tín dụng là làm việc với các công ty chuyên về các doanh nghiệp đủ điều kiện cho nó; các công ty này sẽ ghi lại đầy đủ lý do tại sao bạn đủ điều kiện và thay mặt bạn tranh luận với IRS nếu cần, để đổi lấy phần trăm tín dụng.

Quy tắc Augusta

Quy tắc Augusta được cho là đã tạo ra để mang lại lợi ích cho chủ sở hữu các ngôi nhà ở Augusta, Georgia, những người hàng năm cho những người hâm mộ chơi gôn trong thị trấn thuê nhà của họ để tổ chức Giải đấu Masters. Nó cho phép bạn thuê nhà của bạn trong tối đa 14 ngày miễn thuế mỗi năm, miễn là ngôi nhà là nơi ở chính của bạn. Đối với chủ sở hữu Thương mại điện tử, đây là cơ hội để công ty của bạn thuê nhà và chịu chi phí được khấu trừ ở cấp độ công ty và thu nhập miễn thuế ở cấp độ cá nhân.

Để tuân thủ luật pháp, bạn nên lập tài liệu và lập hóa đơn cho công ty của mình về việc sử dụng, cho dù là cho một cuộc họp hoặc rút lui của công ty, chụp sản phẩm hay lưu trữ tạm thời hàng tồn kho.

Trả lại tiền hoàn lại SALT

Một trong những thay đổi lớn nhất trong luật thuế năm 2018 là giới hạn của cái gọi là thuế tiểu bang và địa phương hay còn gọi là khấu trừ SALT ở mức 10,000 đô la.

Trước khi có thay đổi này, bạn có thể khấu trừ tất cả SALT của mình khỏi thuế liên bang. Đối với các chủ sở hữu thương mại điện tử sống ở các bang có thuế suất cao, đây là một vấn đề lớn; cư dân của California, New York, New Jersey và các tiểu bang khác đã quen với khoản hoàn trả tốt của liên bang vào thời điểm tính thuế do các hóa đơn SALT lớn của họ.

Tuy nhiên, các tiểu bang đã và đang làm việc để khắc phục hạn chế này đối với công dân của họ và “các giải pháp chuyển tiếp SALT” hoặc “thuế thực thể chuyển tiếp” đã được áp dụng ở nhiều tiểu bang và gần đây đã được thông qua. được IRS ban phước là hợp pháp. Nhiều tiểu bang đã thực hiện những điều này (xem bảng bên dưới) và chúng khác nhau tùy theo địa phương, nhưng ý tưởng là tổ chức thông qua (LLC hoặc S Corp) có thể chọn thanh toán thuế cá nhân của chủ sở hữu thông qua chính công ty.

Do đó, điều này làm giảm thu nhập của công ty, nghĩa là thu nhập chuyển tiếp chịu thuế ít hơn cho chủ sở hữu và không có hóa đơn thuế thu nhập của tiểu bang. Tuy nhiên, ở hầu hết các tiểu bang, bạn phải thiết lập điều này trong năm tính thuế, không phải khi bạn khai thuế. Vì vậy, nếu bạn đang ở một trong những tiểu bang này thì đây sẽ là thời điểm tuyệt vời để thiết lập điều này cho năm 2023.

Loại trừ thuế doanh nghiệp nhỏ đủ điều kiện

Nếu doanh nghiệp của bạn là một công ty C, thì QSBS có khả năng giúp bạn tiết kiệm một khoản thuế khổng lồ nếu và khi bạn bán doanh nghiệp của mình. Nó cho phép các cổ đông trong công ty trả thuế lãi vốn liên bang bằng không khi công ty được bán.

Có nhiều hạn chế, đáng chú ý là bạn phải sở hữu cổ phiếu trong ít nhất 50 năm, rằng bạn phải được phát hành cổ phiếu khi công ty được thành lập lần đầu tiên, rằng công ty không có tài sản hơn 80 triệu đô la, công ty nói chung phải bán hàng hóa chứ không phải dịch vụ và ít nhất XNUMX% tài sản của công ty phải được sử dụng trong hoạt động chính của doanh nghiệp.

Nếu bạn có thể thực hiện được, thì khoản thuế liên bang bằng XNUMX đối với việc bán doanh nghiệp của bạn là rất lớn. Tuy nhiên, rào cản cuối cùng có thể là khó khăn nhất: việc miễn thuế chỉ áp dụng cho việc bán cổ phiếu của một doanh nghiệp, không phải tài sản của doanh nghiệp. Phần lớn doanh số bán hàng Thương mại điện tử là bán tài sản.

Người thâu tóm thường muốn có được tài sản trí tuệ, hàng tồn kho, trang web của bạn và các kênh bán hàng khác, chứ không phải toàn bộ công ty, vì có thể có những khoản nợ không xác định liên quan đến công ty, chẳng hạn như các khoản nợ chưa được khai báo, vụ kiện tụng đang chờ xử lý, v.v. Nhưng nếu bạn đủ điều kiện tham gia QSBS, bạn nên xem chênh lệch giá bán đối với bán cổ phiếu so với bán tài sản là bao nhiêu

Suy nghĩ cuối cùng: Chiến lược thuế thương mại điện tử

Với thái độ đúng đắn, mùa thuế không phải là điều khó khăn đối với các chủ sở hữu Thương mại điện tử. Từ việc cấu trúc công ty của bạn theo cách phù hợp để tận dụng lợi thế của các chương trình như Mục 179 và Quy tắc tháng XNUMX, bạn có rất nhiều khả năng để tối đa hóa lợi ích của mình.

Tất nhiên, trong khi bạn nên làm mọi thứ có thể để giảm thiểu gánh nặng thuế của mình, vui lòng tham khảo ý kiến với một kế toán hoặc luật sư thuế trước khi thực hiện bất kỳ chiến lược nào trong số này.

Muốn thêm? Truy cập hơn 200 cuộc thảo luận về thuế bên trong ECF

Chúng tôi chỉ sơ bộ về tài chính, cơ cấu kinh doanh và thiết lập doanh nghiệp của bạn để thành công. Có hơn 200 cuộc thảo luận chuyên sâu trong diễn đàn chỉ về thuế. Nếu bạn muốn có thêm tài nguyên để giảm thiểu thuế và phát triển doanh nghiệp Thương mại điện tử của mình, tham gia cộng đồng chủ sở hữu thương hiệu 7-8 con số của chúng tôi. Tất cả các thành viên của chúng tôi đều là những học viên đã được kiểm duyệt – không phải nhà cung cấp hay người mới bắt đầu – đảm bảo mọi người đều có trải nghiệm Thương mại điện tử sâu sắc, có ý nghĩa để chia sẻ.

Bài viết của Patrick Mulligan

Patrick Mulligan là người đồng sáng lập Pop Chart, một công ty trang trí tường DTC mà anh ấy đã điều hành từ năm 2010. Trước Pop Chart, anh ấy đã làm việc với tư cách là biên tập viên sách tại Penguin trong gần một thập kỷ.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://www.ecommercefuel.com/ecommerce-tax-strategies/?utm_source=rss&utm_medium=rss&utm_campaign=ecommerce-tax-strategies