Vô số tiến bộ công nghệ và các sự kiện địa chính trị liên tục thúc đẩy ngành ngân hàng. Năm 2023 cũng không phải là ngoại lệ, được đánh dấu bằng sự sụp đổ của ngân hàng được công bố rộng rãi, lãi suất tăng cao và nhiều thách thức kinh tế toàn cầu khác nhau.

Giữa những biến động này, có một điều bất biến đã xuất hiện: Mọi người vẫn hài lòng với ngân hàng của mình.

Trong lần khảo sát thứ tư của Báo cáo Ngân hàng Tiêu dùng Singapore EPAM 2024, 9,000 người tiêu dùng ngân hàng bán lẻ trên chín quốc gia đã được khảo sát, cho thấy mức độ hài lòng nhất quán ở các nhóm nhân khẩu học khác nhau.

Tuy nhiên, bất chấp sự hài lòng này, người Singapore tỏ ra thận trọng đối với dịch vụ ngân hàng từ xa, bày tỏ sự khó chịu với việc hoàn toàn ngân hàng số các nhà cung cấp.

Sở thích ngân hàng của người Singapore

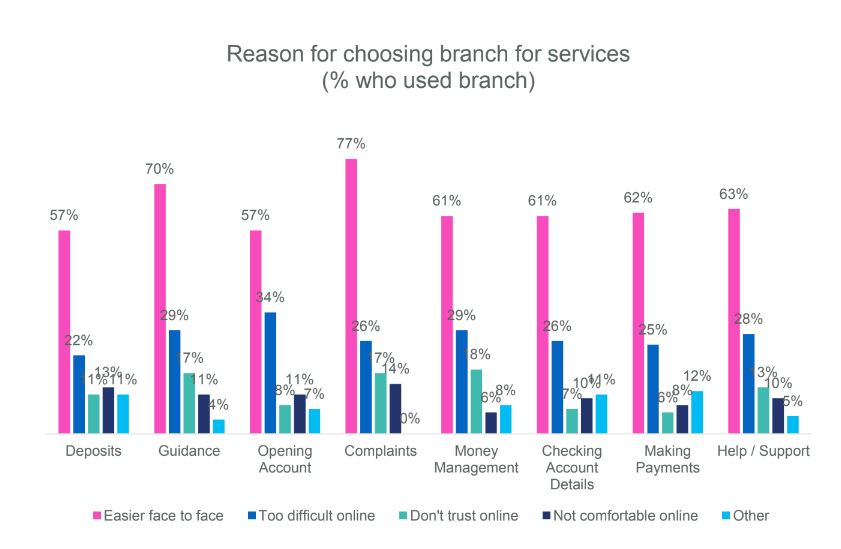

Bất chấp sự chuyển đổi kỹ thuật số toàn cầu đang lan rộng trong lĩnh vực ngân hàng, người tiêu dùng Singapore vẫn rất ưa chuộng ngân hàng truyền thống .

Hơn một nửa (53%) bày tỏ sự khó chịu với việc các nhà cung cấp ngân hàng thiếu chi nhánh địa phương, trong khi một tỷ lệ tương tự ngần ngại hợp tác với các nhà cung cấp chỉ cung cấp quyền truy cập kỹ thuật số.

Sự hội tụ của ngân hàng với phương tiện truyền thông xã hội cho các giao dịch tài chính tự động thậm chí còn gây ra mối lo ngại lớn hơn, với 2/3 số người được hỏi bày tỏ sự không hài lòng, nhấn mạnh sự gắn bó lâu dài với các hoạt động ngân hàng thông thường.

Câu hỏi hóc búa về AI

Trong khi công nghệ định hình hoạt động ngân hàng hiện đại, người tiêu dùng lại thể hiện những quan điểm trái chiều đối với việc tích hợp AI.

Một phần tư người Singapore cho biết họ đang sử dụng các công cụ hỗ trợ AI để quản lý tài chính với tỷ lệ hài lòng cao. Tuy nhiên, hơn một nửa vẫn do dự khi hành động theo hướng dẫn tài chính do AI điều khiển, làm nổi bật sự hoài nghi dai dẳng.

Điều thú vị là 97% bày tỏ sự hài lòng với các quyết định được đưa ra trong số những người sử dụng các công cụ hỗ trợ AI. Bất chấp sự hài lòng này, 51% số người được hỏi vẫn không thoải mái khi hành động theo hướng dẫn tài chính do các dịch vụ AI đề xuất.

Sự thoải mái với sự hướng dẫn của AI thay đổi theo độ tuổi, với 53% những người từ 18 đến 34 tuổi bày tỏ sự sẵn lòng so với chỉ 25% những người từ 55 tuổi trở lên.

Xây dựng niềm tin giữa những tiến bộ công nghệ

Niềm tin của người tiêu dùng vẫn là yếu tố then chốt, với dịch vụ khách hàng xuất sắc đang nổi lên là lý do chính khiến ngân hàng hài lòng.

Bất chấp những tiến bộ về công nghệ, các ngân hàng truyền thống vẫn giữ được niềm tin của người tiêu dùng, có thể được hỗ trợ bởi sự phá sản của các ngân hàng khu vực.

Tuy nhiên, người tiêu dùng vẫn thận trọng về vai trò của AI trong ngân hàng, nhấn mạnh tầm quan trọng của việc tuân thủ quy định và truyền thông minh bạch.

Theo khảo sát, 79% số người được hỏi tin tưởng ngân hàng sẽ xử lý tài chính của họ, trong khi 81% tin tưởng ngân hàng sẽ giữ an toàn cho dữ liệu của họ.

Trong khi đó, 91% coi an toàn dữ liệu là khía cạnh quan trọng nhất của niềm tin vào ngân hàng. Điều này nhấn mạnh tầm quan trọng của các biện pháp bảo vệ dữ liệu mạnh mẽ và giao tiếp minh bạch về việc tích hợp AI và sử dụng dữ liệu.

Vượt qua sự do dự của người tiêu dùng

Khi các ngân hàng điều hướng sự cân bằng mong manh giữa đổi mới công nghệ và niềm tin của người tiêu dùng, sự xuất hiện của Trí tuệ nhân tạo (GenAI) mang đến một con đường đầy hứa hẹn cho trải nghiệm ngân hàng được cá nhân hóa.

Tận dụng GenAI, các ngân hàng có thể điều chỉnh hoạt động giao tiếp và dịch vụ theo sở thích cá nhân, tăng cường tương tác với khách hàng và thúc đẩy sự tương tác sâu hơn.

Trong khi 68% số người được hỏi trên toàn cầu bày tỏ mong muốn có được nền giáo dục tài chính tốt hơn từ ngân hàng của họ, thì chỉ có 21% cho biết họ có chủ ý sử dụng các công cụ hỗ trợ AI để quản lý tài chính.

Trong số những người tin tưởng vào ngân hàng của mình, 60% sẵn sàng chia sẻ dữ liệu của họ, nêu bật tiềm năng tận dụng niềm tin của người tiêu dùng để thúc đẩy việc áp dụng AI và trải nghiệm cá nhân hóa.

Tại Singapore, các ngân hàng hàng đầu đang tiên phong trong việc sử dụng AI để nâng cao dịch vụ khách hàng và hợp lý hóa hoạt động. Ngân hàng UOB cung cấp các giải pháp dựa trên AI chẳng hạn như UOB Mighty, một ứng dụng di động cung cấp thông tin chi tiết được cá nhân hóa và UOB BizSmart, tự động hóa quy trình kinh doanh của các doanh nghiệp vừa và nhỏ.

Với bộ phận AI chuyên dụng của mình, Ngân hàng DBS đã phát triển hơn 600 mô hình AI cho các dịch vụ như tư vấn tài sản và quản lý rủi ro. Các công cụ như ADA và ALAN nổi bật Trọng tâm của DBS về việc sử dụng AI để quản trị dữ liệu và triển khai mô hình, đánh dấu bước tiến quan trọng hướng tới chuyển đổi số trong ngân hàng.

Tuy nhiên, việc triển khai hiệu quả phụ thuộc vào giao tiếp minh bạch và tuân thủ các khung pháp lý, nhấn mạnh tầm quan trọng của việc xây dựng niềm tin của người tiêu dùng đối với các giải pháp ngân hàng dựa trên AI.

Các bước tăng dần hướng tới tích hợp AI, tối ưu hóa các quy trình hỗ trợ và cải thiện thông tin chi tiết về nhân viên tuyến đầu là rất quan trọng. Chiến lược truyền thông hiệu quả phải giải quyết mối quan tâm của người tiêu dùng và tạo dựng niềm tin vào các dịch vụ do AI điều khiển.

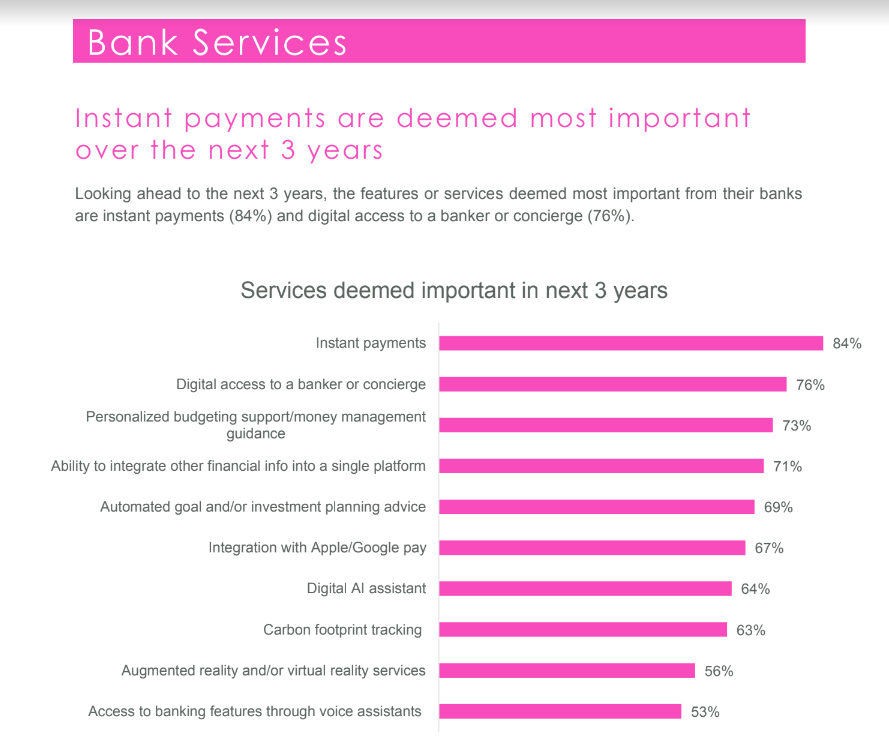

Thanh toán ngay lập tức là ưu tiên hàng đầu của người tiêu dùng

Báo cáo cho thấy sở thích mạnh mẽ của người tiêu dùng đối với thanh toán ngay lập tức khả năng. Điều này cho thấy rằng hầu hết những người được hỏi đều xem thanh toán ngay lập tức là một dịch vụ quan trọng từ ngân hàng của họ.

Cụ thể, 78% những người được khảo sát nhấn mạnh thanh toán tức thì là tính năng thiết yếu nhất mà ngân hàng có thể cung cấp cho họ trong những năm tới.

Ưu tiên này nhấn mạnh tầm quan trọng của tính tức thời trong các giao dịch tài chính, phù hợp với sự thay đổi rộng rãi hơn đối với các dịch vụ kỹ thuật số theo thời gian thực trên nhiều lĩnh vực khác nhau.

Đối với Singapore, một trung tâm tài chính toàn cầu nổi tiếng với sự đổi mới công nghệ và lĩnh vực dịch vụ tài chính mạnh mẽ, việc nhấn mạnh vào thanh toán tức thì phù hợp với xu hướng rộng hơn về số hóa và giải pháp fintech.

Các ngân hàng ở Singapore ngày càng đầu tư vào cơ sở hạ tầng kỹ thuật số để hỗ trợ các hệ thống thanh toán tức thời, nhận ra tiềm năng của chúng trong việc nâng cao sự hài lòng của khách hàng, cải thiện hiệu quả giao dịch và thúc đẩy hoạt động tốt hơn. toàn diện tài chính.

Tận dụng niềm tin để thu thập và cá nhân hóa dữ liệu

Niềm tin cao của người tiêu dùng cho phép các ngân hàng thu thập và tận dụng dữ liệu một cách có trách nhiệm. Bằng cách hiểu thói quen, sở thích và sự kiện trong cuộc sống của khách hàng, ngân hàng có thể cung cấp trải nghiệm cá nhân hóa.

Tuy nhiên, tính minh bạch, tuân thủ các quy định và bảo vệ dữ liệu là điều tối quan trọng để duy trì niềm tin.

Ở những khu vực khả thi về mặt pháp lý, các ngân hàng có thể tận dụng phương tiện truyền thông xã hội và các nguồn khác để thu thập dữ liệu phi tài chính, cung cấp những hiểu biết có giá trị về ý định và sở thích của khách hàng.

Việc thu thập và phân tích dữ liệu cho phép ngân hàng cung cấp các dịch vụ kịp thời và phù hợp, nâng cao trải nghiệm của khách hàng.

Các yếu tố ảnh hưởng đến quyết định ngân hàng ở Singapore

Trong khi mức độ hài lòng chung với các ngân hàng vẫn ở mức cao, nhiều người tiêu dùng vẫn cân nhắc việc thay đổi ngân hàng chính của họ. Các yếu tố ảnh hưởng đến sự cám dỗ này bao gồm gia đình hoặc bạn bè. lựa chọn ngân hàng, quyền tiếp cận các chi nhánh địa phương, nhận diện thương hiệu, lợi ích và trải nghiệm kỹ thuật số.

Nhóm nhân khẩu học trẻ hơn cho thấy xu hướng chuyển đổi ngân hàng lớn hơn. Trong số tất cả những người được hỏi, 30% đang cân nhắc việc thay đổi ngân hàng chính của họ trong 12 tháng tới.

Trong số những người trả lời không hài lòng, 37% tìm kiếm sự nhận diện thương hiệu, 22% đánh giá cao những lợi ích tốt và 21% ưu tiên trải nghiệm kỹ thuật số tốt.

Triển vọng tương lai của ngân hàng Singapore

Báo cáo EPAM xác định các lĩnh vực quan trọng cần đổi mới và cải tiến có thể định hình tương lai của ngành ngân hàng ở Singapore.

Nhu cầu thanh toán tức thời và tư vấn tài chính được cá nhân hóa, được hỗ trợ bởi AI và công nghệ kỹ thuật số, làm nổi bật kỳ vọng ngày càng tăng của người tiêu dùng về các dịch vụ ngân hàng đáp ứng, trực quan và tùy chỉnh hơn.

Tuy nhiên, việc tích hợp thành công các công nghệ này vào trải nghiệm ngân hàng tiêu dùng phụ thuộc vào việc vượt qua sự hoài nghi hiện có đối với các giải pháp ngân hàng số và dịch vụ dựa trên AI.

Để thu hẹp khoảng cách này, các ngân hàng được khuyến khích tận dụng niềm tin đã được thiết lập của họ với khách hàng, sử dụng những đổi mới công nghệ không phải để thay thế cho sự tương tác của con người mà là những cải tiến đối với trải nghiệm ngân hàng được cá nhân hóa, lấy con người làm trung tâm mà khách hàng đánh giá cao.

Cách tiếp cận này đòi hỏi sự cân bằng tinh tế giữa việc thúc đẩy các sáng kiến chuyển đổi kỹ thuật số và duy trì các nguyên tắc cốt lõi về niềm tin, tính minh bạch và kết nối cá nhân vốn xác định mối quan hệ ngân hàng truyền thống.

Tín dụng hình ảnh nổi bật: Đã chỉnh sửa từ Freepik

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://fintechnews.sg/88430/ai/what-drives-53-of-singaporeans-away-from-digital-only-banking/