Tính linh hoạt của lớp ứng dụng Ethereum đã trở thành nền tảng đáng chú ý cho sự đổi mới, tạo tường thuật và phát triển phần mềm. Khi các bản gốc mới được tạo ra, nó khơi dậy cả sự cường điệu, phấn khích và đổi mới, bên cạnh việc lợi dụng hoạt động độc hại một cách hợp lý. Nhìn chung, sự đổi mới này hướng tới việc áp dụng lâu dài hơn và mang lại làn sóng vốn và tài năng mới cho hệ sinh thái.

Chu kỳ mới, câu chuyện mới

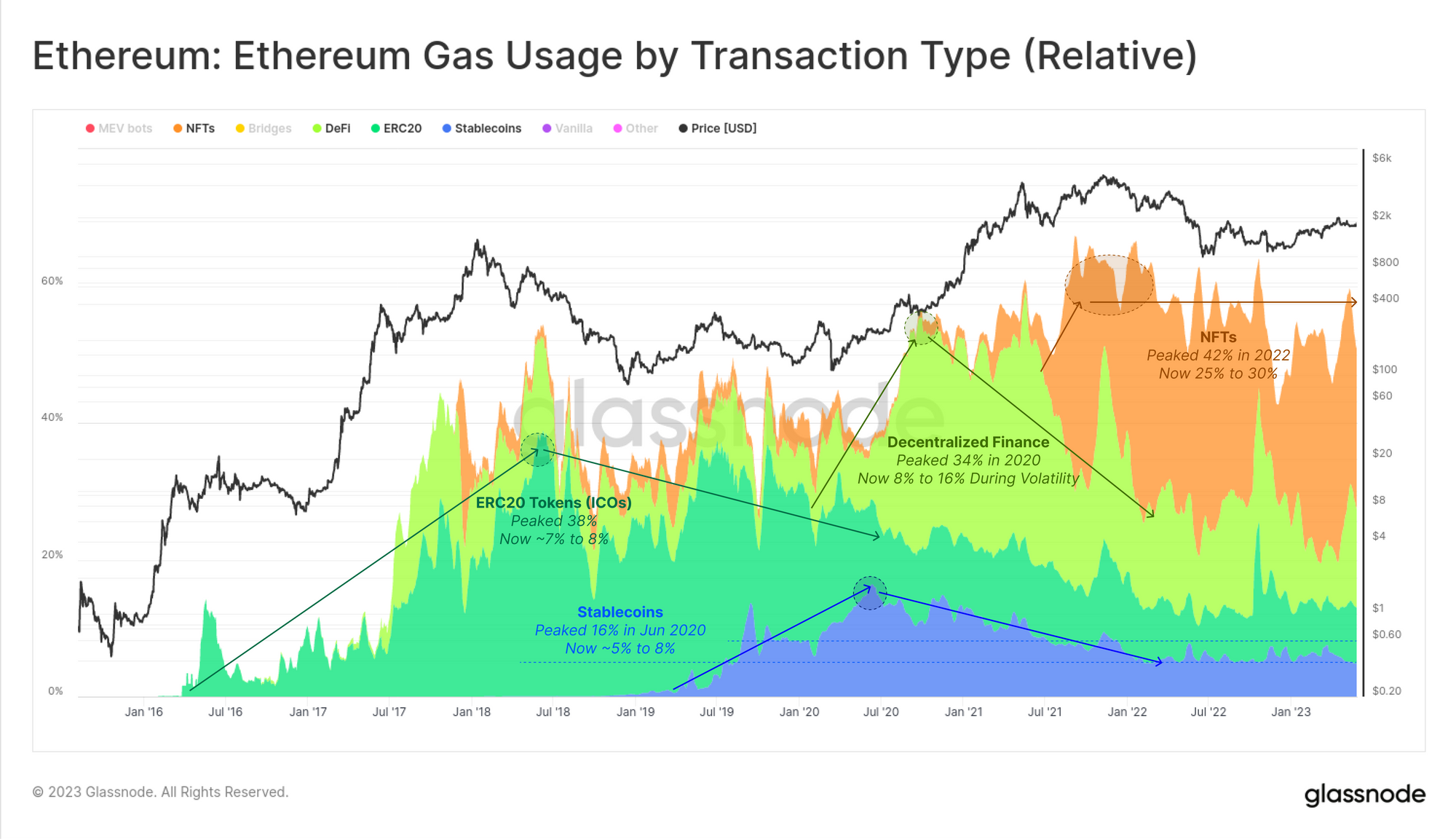

Bằng cách so sánh việc sử dụng gas giữa nhiều loại hoạt động chính, chúng tôi có thể thiết lập đường cơ sở cho nhu cầu của người dùng. Từ đó, chúng ta có thể bắt đầu xác định bốn câu chuyện chính đã định hình hệ sinh thái Ethereum cho đến nay, thường hỗ trợ giá ETH đạt mức cao nhất mọi thời đại mới trong thời gian đạt đỉnh:

- 🟢 Cung cấp tiền xu ban đầu (ICO). Giá trị tương đương với các đợt IPO của tiền điện tử đạt đỉnh vào năm 2017 và 2018, với tới 40% gas được sử dụng trên Ethereum là do chuyển mã thông báo ERC-20. Mặc dù nhu cầu chuyển mã thông báo ERC-20 đã giảm kể từ đó, nhưng nó vẫn là một nguồn tiêu thụ gas đáng chú ý ngày nay, do sự phổ biến của Memecoin và các phương thức phân phối mã thông báo mới như Yield Farming và Airdrops.

- 🟡 Tài chính phi tập trung (DeFi) đã trở nên nổi bật vào năm 2020, với lời hứa tạo ra các công cụ và công cụ tài chính trực tuyến có thể được sử dụng mà không cần trung gian truyền thống. Làn sóng DeFi vẫn tiếp tục cho đến ngày hôm nay, tuy nhiên, mức sử dụng cao nhất của nó đã đạt đến từ tháng 2020 năm 2021 đến năm 30, chiếm khoảng XNUMX% lượng gas sử dụng.

- 🟠 Token không Fungible (NFT) giới thiệu đại diện duy nhất của tài sản kỹ thuật số hoặc thế giới thực. Mặc dù NFT đã tồn tại trong nhiều năm, nhưng phải đến giữa năm 2021, chúng mới được nhận thức phổ biến. Mặc dù nhu cầu về NFT giảm vào cuối năm 2022, nhưng gần đây chúng đã quay trở lại, điều này có thể do nhiều yếu tố (vui lòng tham khảo báo cáo của chúng tôi trong Thế vận hội 09).

- ???? Stablecoins, đặc biệt là những đồng tiền được chốt bằng đô la Mỹ, đã trải qua sự gia tăng nhu cầu của người dùng kể từ giữa năm 2020. Việc giảm mức sử dụng gas từ các giao dịch stablecoin phản ánh sự thay đổi trong thay đổi tiện ích của chúng nhiều hơn là nhu cầu giảm. Stablecoin hiện ít được sử dụng như một phương thức thanh toán mà được sử dụng nhiều hơn để phòng ngừa rủi ro và như một kho lưu trữ giá trị.

Những gì chúng ta có thể thấy là một mô hình trong đó chu kỳ bùng nổ ban đầu xảy ra, đẩy ứng dụng mới lên 30% đến 40% tổng lượng khí tiêu thụ. Sau đó, điều này được theo sau bởi sự suy giảm cấu trúc đối với mức dường như là 8% mức tiêu thụ cơ bản cho các loại ứng dụng chính này.

Xu hướng giảm DeFi

Đặc biệt lưu ý trong biểu đồ trên là hành vi độc nhất của lĩnh vực DeFi. Mức tiêu thụ gas có các đợt hoạt động bán thường xuyên, trong đó nhu cầu gas cho DeFi thường tăng gấp đôi. Điều này thường tập trung vào các giai đoạn biến động thị trường tăng cao, khi các nhà đầu tư tái thế chấp, hủy nợ hoặc thanh lý các vị thế ký quỹ trên chuỗi của họ.

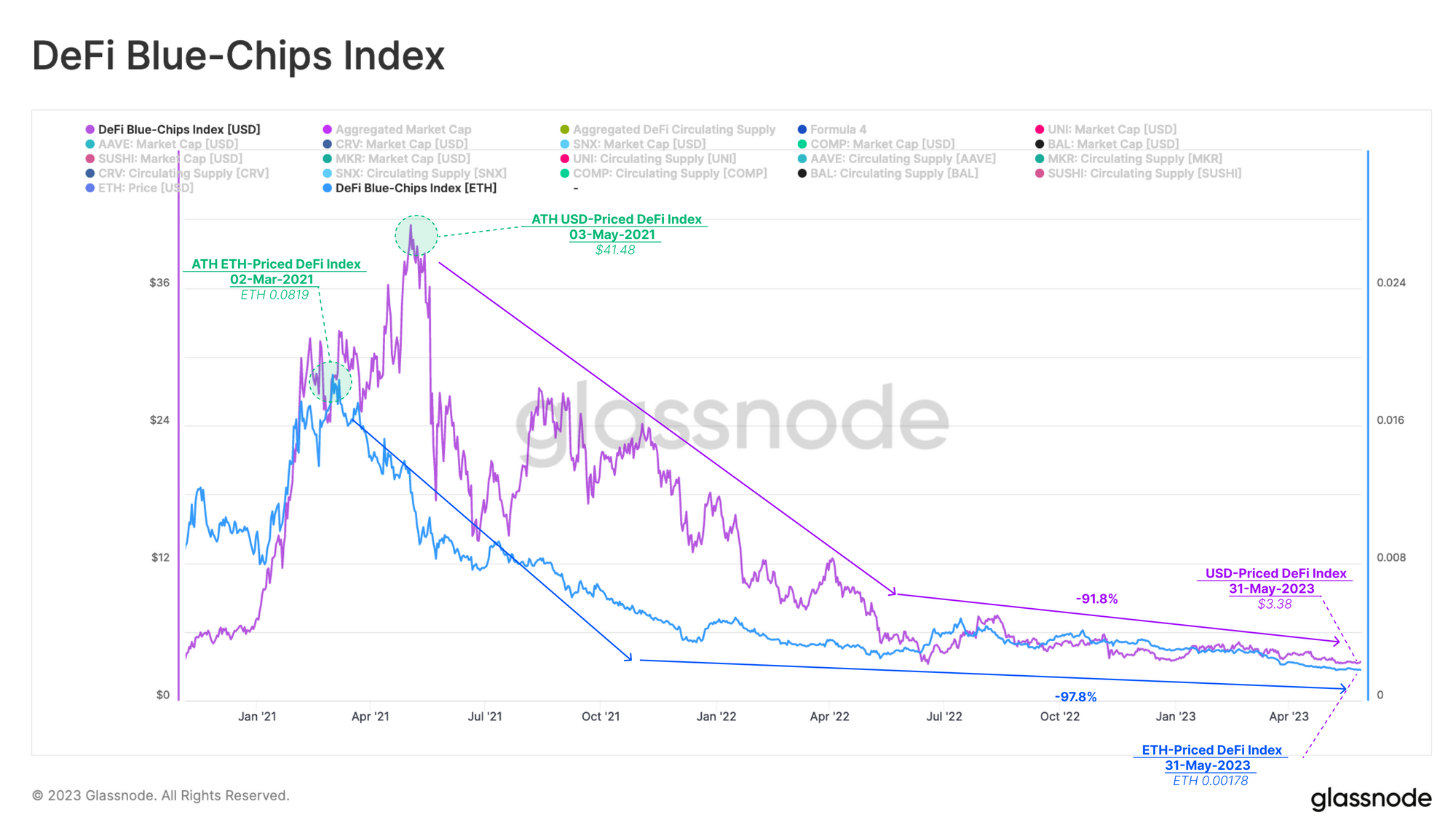

Do lĩnh vực DeFi là nguồn chính và là đích đến cho cả mã thông báo ERC20, stablecoin và ngày càng nhiều NFT, người ta sẽ mong đợi hiệu suất mạnh mẽ từ các mã thông báo được liên kết với các giao thức này. Tuy nhiên, chỉ số giá theo trọng số nguồn cung của chúng tôi cho DeFi, được định giá bằng cả USD và ETH, dường như tiếp tục giảm liên tục, hiện đã giảm hơn 90% so với cả hai tiêu chuẩn kể từ đầu năm 2021.

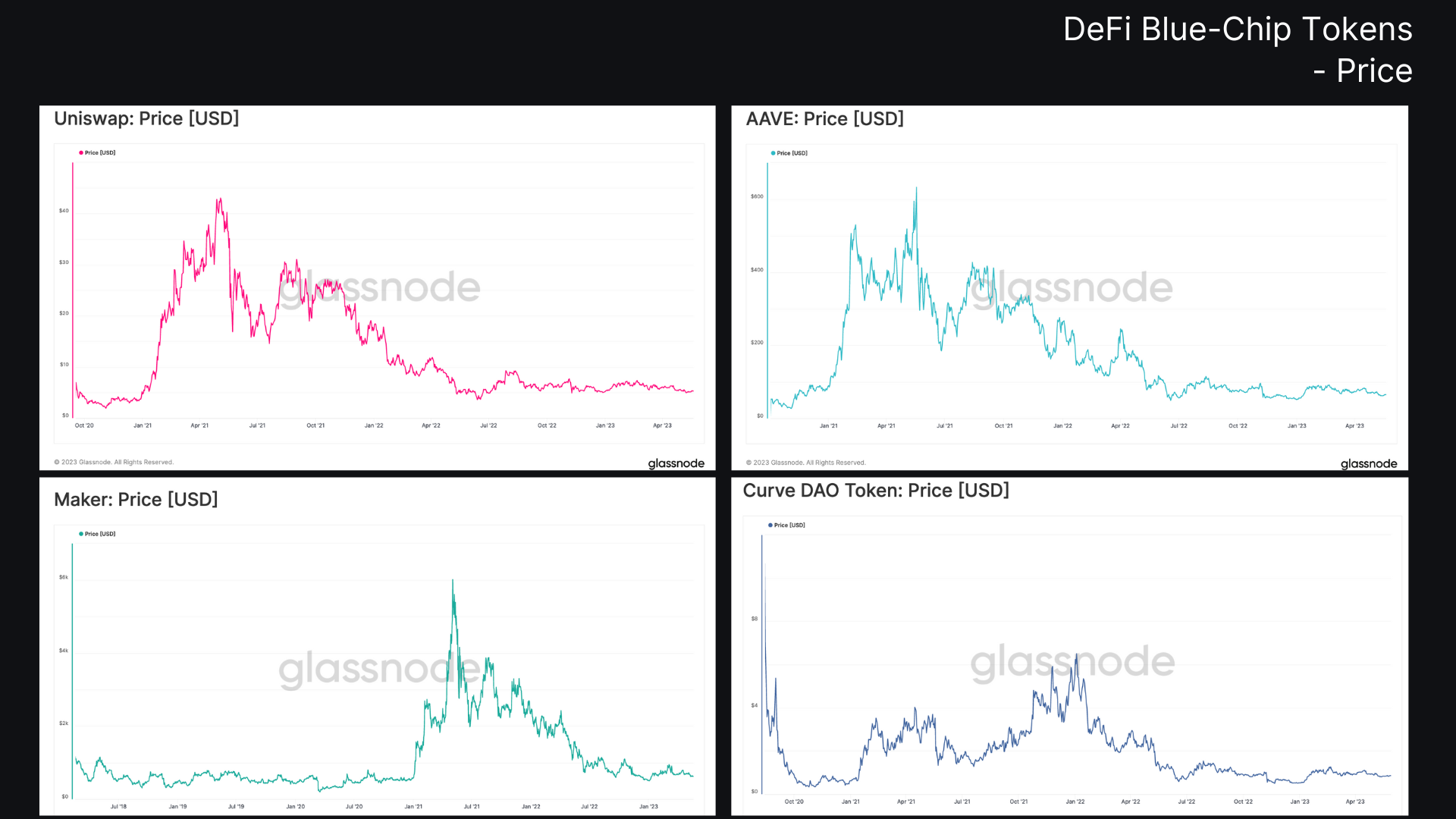

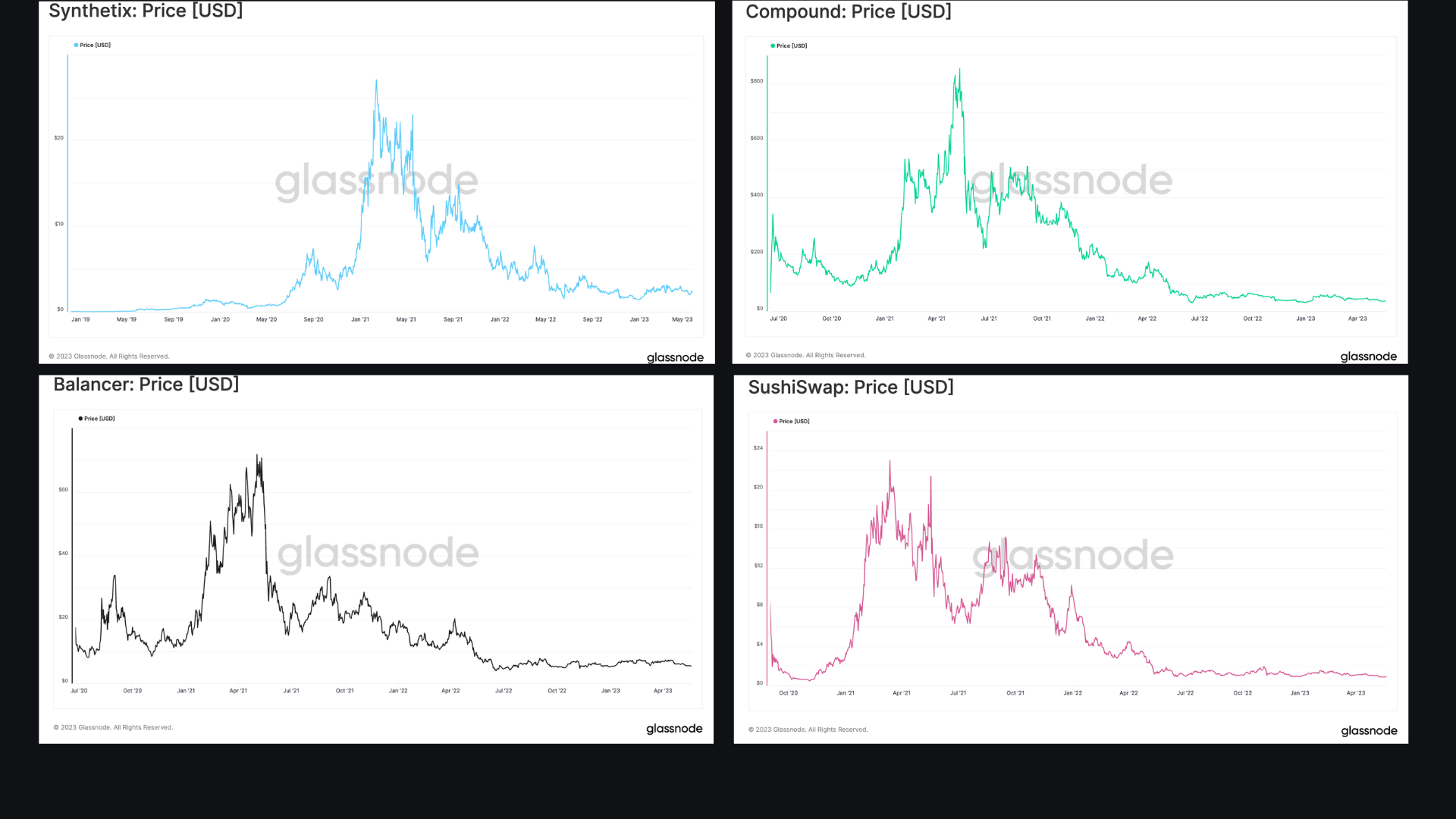

Phần còn lại của phần này sẽ xem xét lĩnh vực DeFi và cố gắng cung cấp bối cảnh liên quan đến hiệu suất giá mã thông báo kém đáng kể này. Đối với phân tích này, chúng tôi sẽ kiểm tra mã thông báo của tám dự án DeFi hàng đầu theo vốn hóa thị trường mà không xem xét bất kỳ số liệu nào liên quan đến chính các giao thức DeFi cơ bản. Điều này chỉ cô lập hiệu suất giá tương đối, cơ cấu sở hữu và hoạt động trên chuỗi của các mã thông báo, vẫn là công cụ chính thông qua đó các sở thích của nhà đầu tư có thể được thể hiện.

Nhiều ý kiến cho rằng token DeFi không phản ánh giá trị thực của các dự án cơ bản của chúng. Tuy nhiên, chúng tôi tin rằng khi tổng hợp lại, hiệu suất thị trường của các mã thông báo này là thước đo đại diện cho sự quan tâm của nhà đầu tư đối với toàn bộ lĩnh vực DeFi.

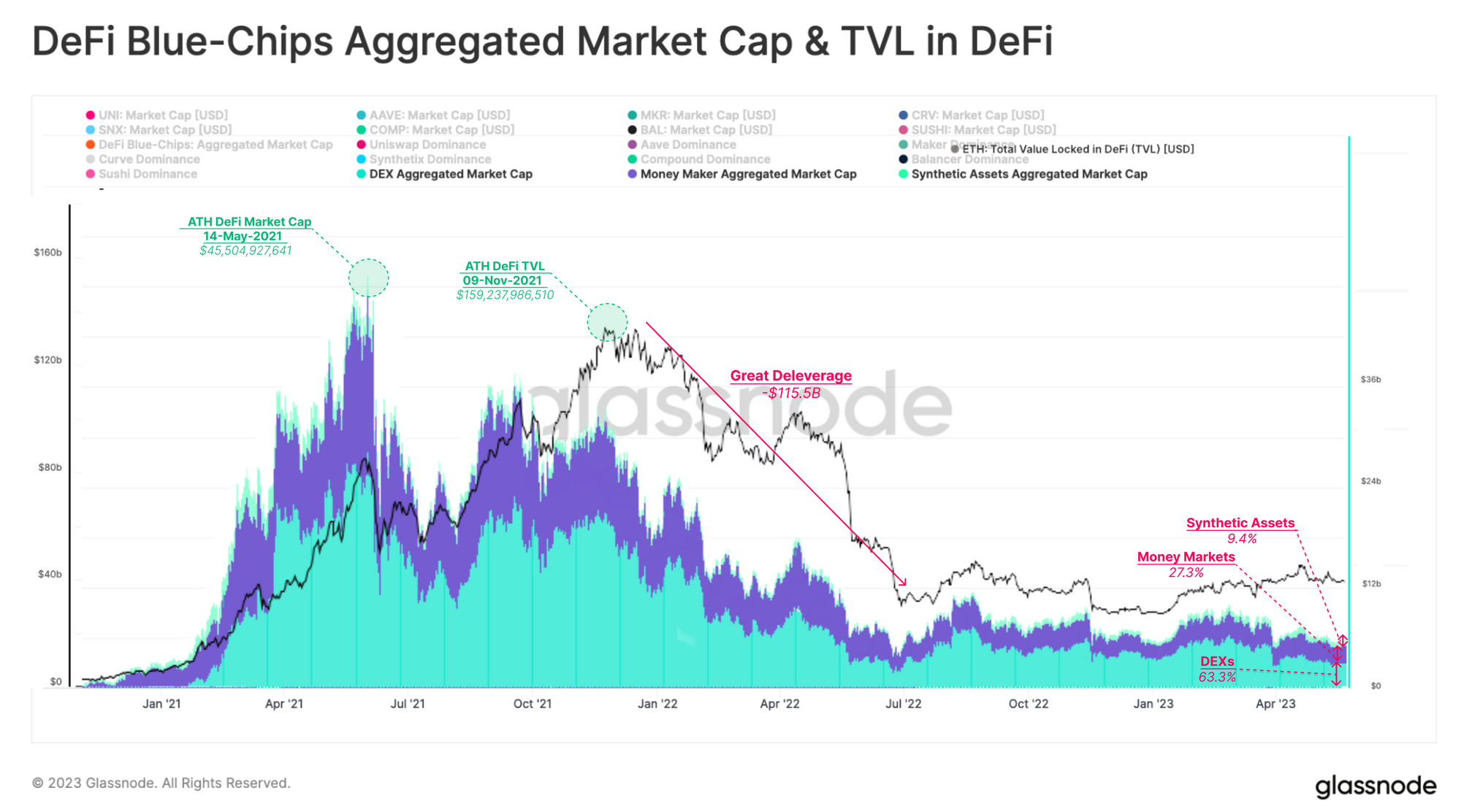

Vốn hóa thị trường tổng hợp của tám mã thông báo này đạt mức phổ biến cao nhất với các nhà đầu tư vào khoảng tháng 2021 năm 2020, khoảng chín tháng sau sự kiện 'mùa hè DeFi' vào giữa năm 45, nơi hầu hết các mã thông báo này được đúc và phát hành. Vào thời kỳ đỉnh cao, tổng giá trị của DeFi Blue-Chips đạt 12 tỷ đô la, từ đó nó đã giảm dần. Tính đến hôm nay, vốn hóa thị trường DeFi chỉ ở mức XNUMX% so với mức cao nhất mọi thời đại.

Thật thú vị, kể từ khi Giảm thiểu tuyệt vời vào năm 2022, việc định giá các token DeFi có xu hướng thay đổi theo tổng giá trị bị khóa trong các giao thức DeFi. Rốt cuộc, có thể niềm tin của nhà đầu tư có liên quan đến hiệu suất của giao thức cơ bản của nó.

Khi chia DeFi thành các phân ngành khác nhau, chúng ta có thể thấy rằng các Sàn giao dịch phi tập trung (DEX) có thị phần lớn nhất, hiện chiếm 63.3% vốn hóa thị trường DeFi tổng hợp. Thị trường tiền tệ phổ biến thứ hai với 27.3%, trong khi Tài sản tổng hợp chỉ chiếm một phần nhỏ ở mức 9.4%.

Mã thông báo DeFi phải cạnh tranh với ETH

Mã thông báo DeFi thường được xem xét xa hơn trên đường cong rủi ro tài sản kỹ thuật số và do đó thu hút các nhà đầu tư có khẩu vị rủi ro cao hơn. Các mã thông báo này thường được mua bằng ETH hoặc stablecoin làm đơn vị tiền tệ định giá, cung cấp hai điểm chuẩn cho hiệu suất.

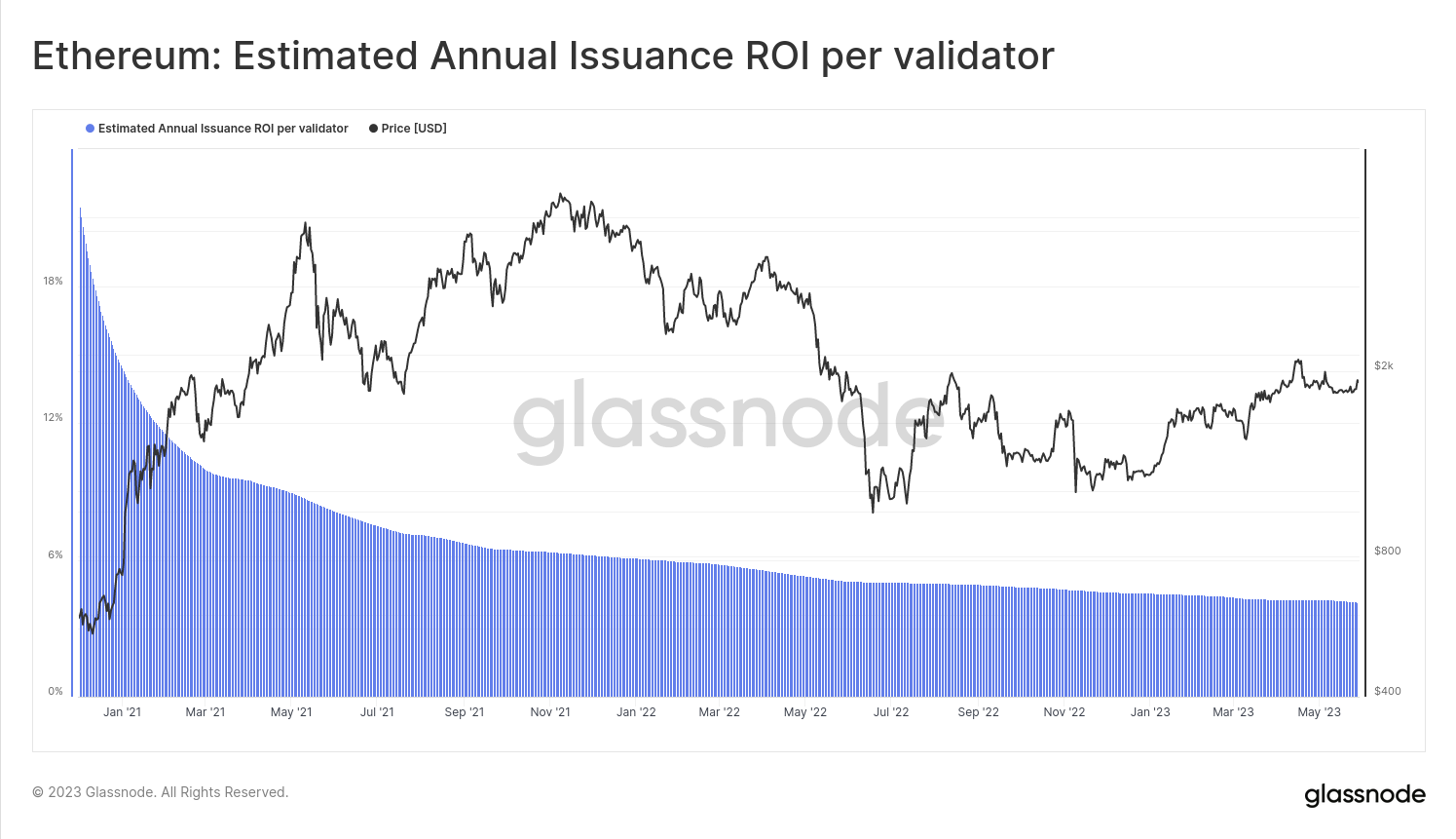

Với suy nghĩ này và với các sự kiện lớn như Proof-of-Stake cuối cùng cũng đến với Ethereum, chúng ta phải so sánh mối quan hệ và hiệu suất của mã thông báo DeFi với tài sản chuẩn mang lại lợi nhuận hiện tại ETH. Với việc đặt cược ETH hiện mang lại 4.0% tính theo ETH (không có đòn bẩy), có một tỷ lệ rào cản mới mà lợi nhuận mã thông báo phải tăng vọt.

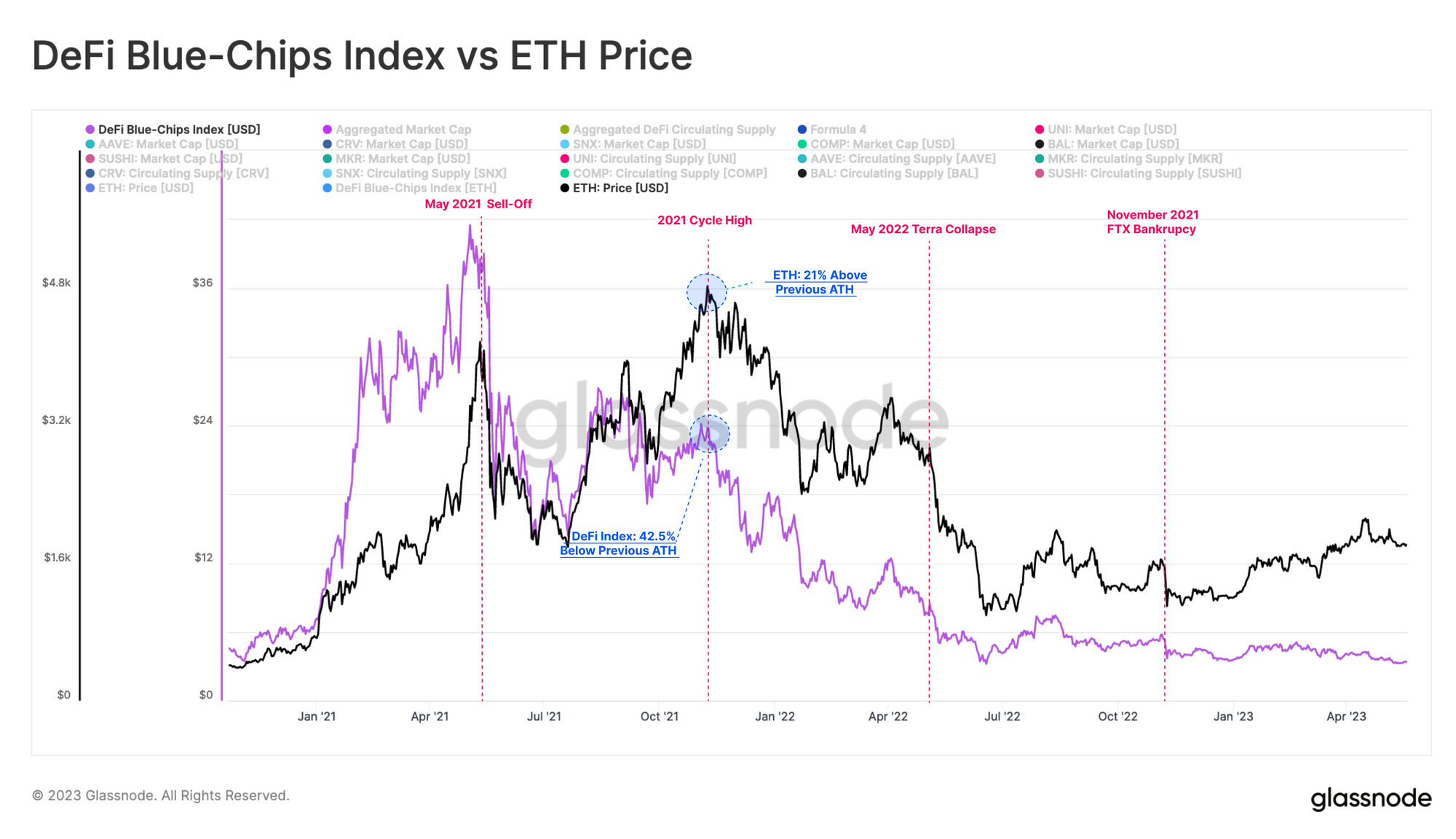

Khi so sánh giá của ETH với giá của Chỉ số DeFi Blue-Chip của chúng tôi, chúng tôi có thể nhận thấy rằng ngay sau 'Mùa hè DeFi' vào tháng 2021 năm 2021, các mã thông báo DeFi đã trải qua đợt tăng giá mạnh hơn so với ETH. Tuy nhiên, đây vẫn là mức cao nhất cuối cùng và theo sau đó là sự sụt giảm lớn vào tháng XNUMX năm XNUMX và sự sụt giảm không ngừng kể từ đó.

Ngay cả trong nửa sau của chu kỳ tăng giá năm 2021, các mã thông báo DeFi hóa ra lại phản ứng kém hơn nhiều đối với xu hướng tăng giá, có lẽ là do thị trường ưa chuộng NFT vào thời điểm đó. Chỉ số DeFi đã không vượt quá mức cao nhất mọi thời đại vào tháng 42 trước đó, vẫn thấp hơn -2021% so với chỉ số đó mặc dù giá ETH đạt mức cao mới vào tháng XNUMX năm XNUMX.

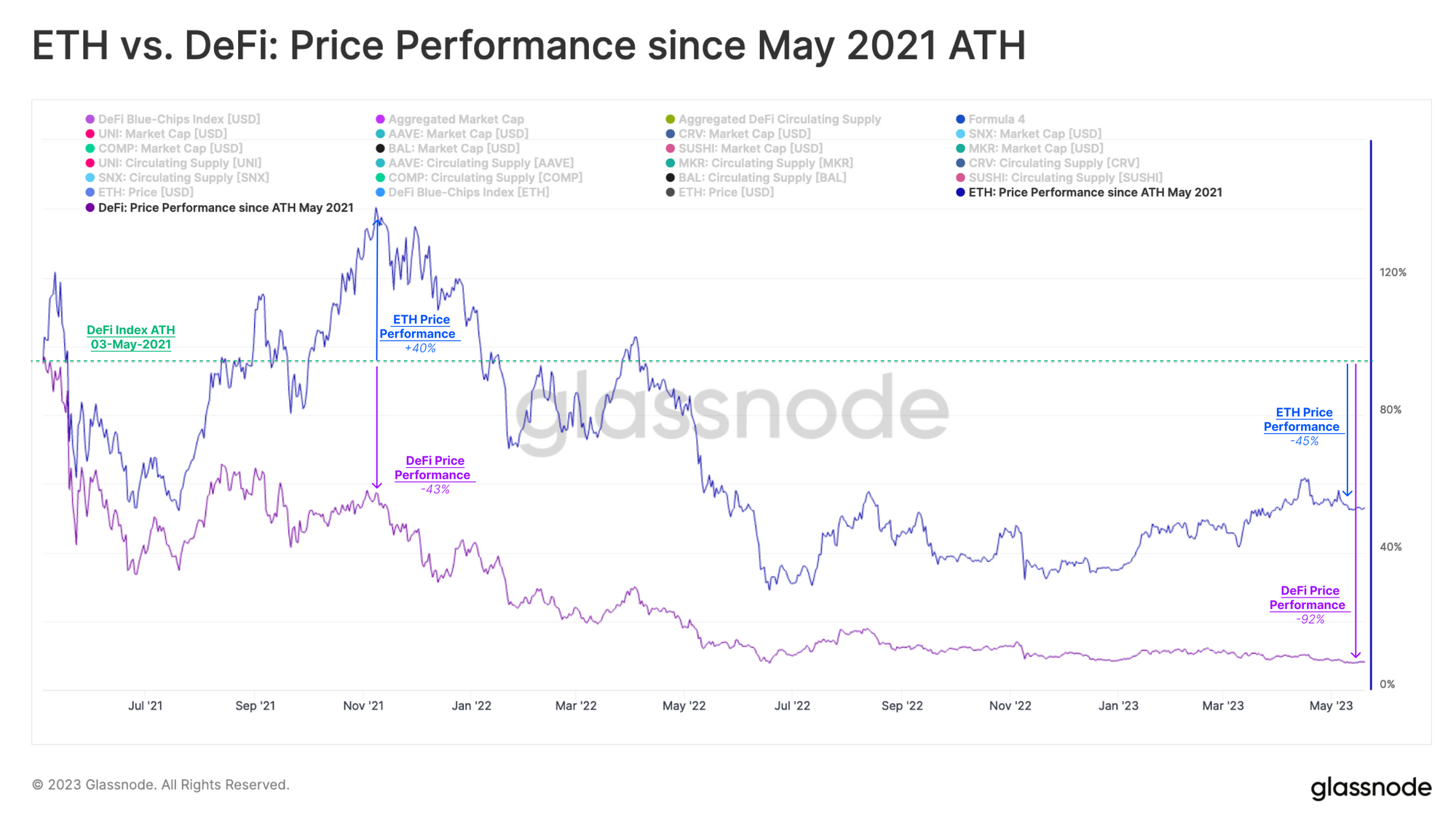

Nếu chúng ta lập chỉ mục hiệu suất kể từ ATH của Chỉ số DeFi vào tháng 2021 năm XNUMX với hiệu suất của ETH, chúng ta có thể thấy hiệu suất kém này một cách chi tiết hơn.

- Trong nửa sau của chu kỳ tăng giá năm 2021, ETH đã tăng được 40% so với mức đỉnh trước đó, trong khi các token DeFi thiết lập mức cao thấp hơn, giảm 43% kể từ mức đỉnh tháng Năm.

- Trước sự trỗi dậy của thị trường gấu năm 2022, mã thông báo DeFi đã giảm -92.1% so với ATH tháng 2021 năm 45, trong khi ETH chỉ giảm 6.7%. Điều này có nghĩa là ETH hoạt động tốt hơn Chỉ số DeFi XNUMX lần trong chu kỳ giảm giá.

Từ điều này, có thể thấy rằng các token DeFi trên thực tế đã hoạt động kém hơn ETH khi tăng giá trong thời kỳ tăng giá, và sau đó giảm nhiều hơn đáng kể khi giảm giá trong thời kỳ giảm giá.

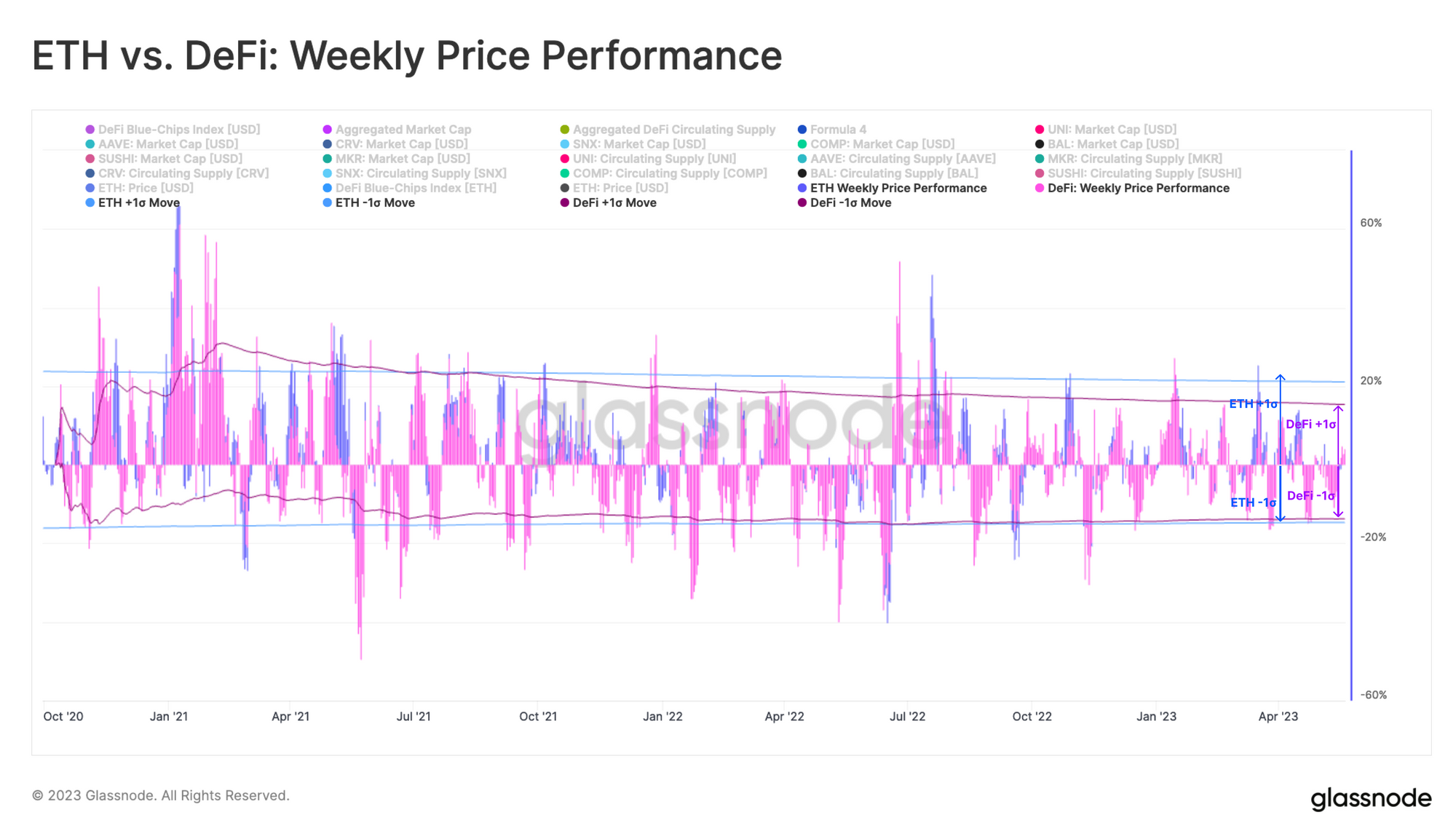

Trong một khoảng thời gian ngắn hạn hơn, chúng ta có thể so sánh hồ sơ hiệu suất giá hàng tuần của chỉ số DeFi và ETH. Nhìn chung, hiệu suất hàng tuần của DeFi có xu hướng phù hợp với hiệu suất của ETH và biểu đồ bên dưới phủ lên một dải độ lệch chuẩn cho cả hai.

Kết quả một lần nữa không có lợi cho những người nắm giữ mã thông báo DeFi. Không chỉ hiệu suất giảm và độ biến động tương đương với ETH, mà hiệu suất tăng có thể đo lường được ít hơn. Điều này làm lệch cân bằng giữa rủi ro và phần thưởng vốn đã bị chênh lệch sang lợi ích của ETH.

Chúng ta có thể quan sát dòng nhà đầu tư tương đối giữa ETH và lĩnh vực DeFi bằng cách sử dụng mối tương quan giữa biến động giá ETH và các địa chỉ hoạt động chuyển mã thông báo DeFi. Sự gia tăng hoạt động địa chỉ trên chuỗi là đặc điểm của các giai đoạn ngày càng được chú ý, khi các nhà đầu tư bắt đầu giao dịch và mua các khoản nắm giữ mã thông báo DeFi.

Không ngạc nhiên, chúng tôi quan sát thấy một mối tương quan tiêu cực cao ???? xung quanh các sự kiện bán tháo ETH lớn. Điều này cho thấy rằng hoạt động của mã thông báo DeFi tăng lên trong thời gian giá ETH giảm, khi các nhà đầu tư phản ứng với sự hỗn loạn của thị trường bằng cách loại bỏ rủi ro và giảm tải các khoản nắm giữ rủi ro hơn. Ngược lại, chúng ta thường thấy mối tương quan tích cực cao 🟢 khi giá ETH tăng mạnh, làm tăng thêm sức nặng cho luận điểm đang lưu hành rằng sự nhiệt tình dành cho ETH, thúc đẩy nhu cầu tiếp tục vượt ra ngoài đường cong rủi ro.

Tuy nhiên, kể từ tháng 2023 năm XNUMX, chúng tôi quan sát thấy sự cố trong mối tương quan giữa hai yếu tố này, điều này cho thấy rằng các hoạt động xung quanh mã thông báo DeFi đã phần nào tách rời khỏi thị trường ETH từ đầu năm đến nay. Người ta tự hỏi nếu điều này có liên quan đến sự thành công nâng cấp Shapella, hoàn thành chặng cuối cùng của giao dịch lợi nhuận đặt cược ETH.

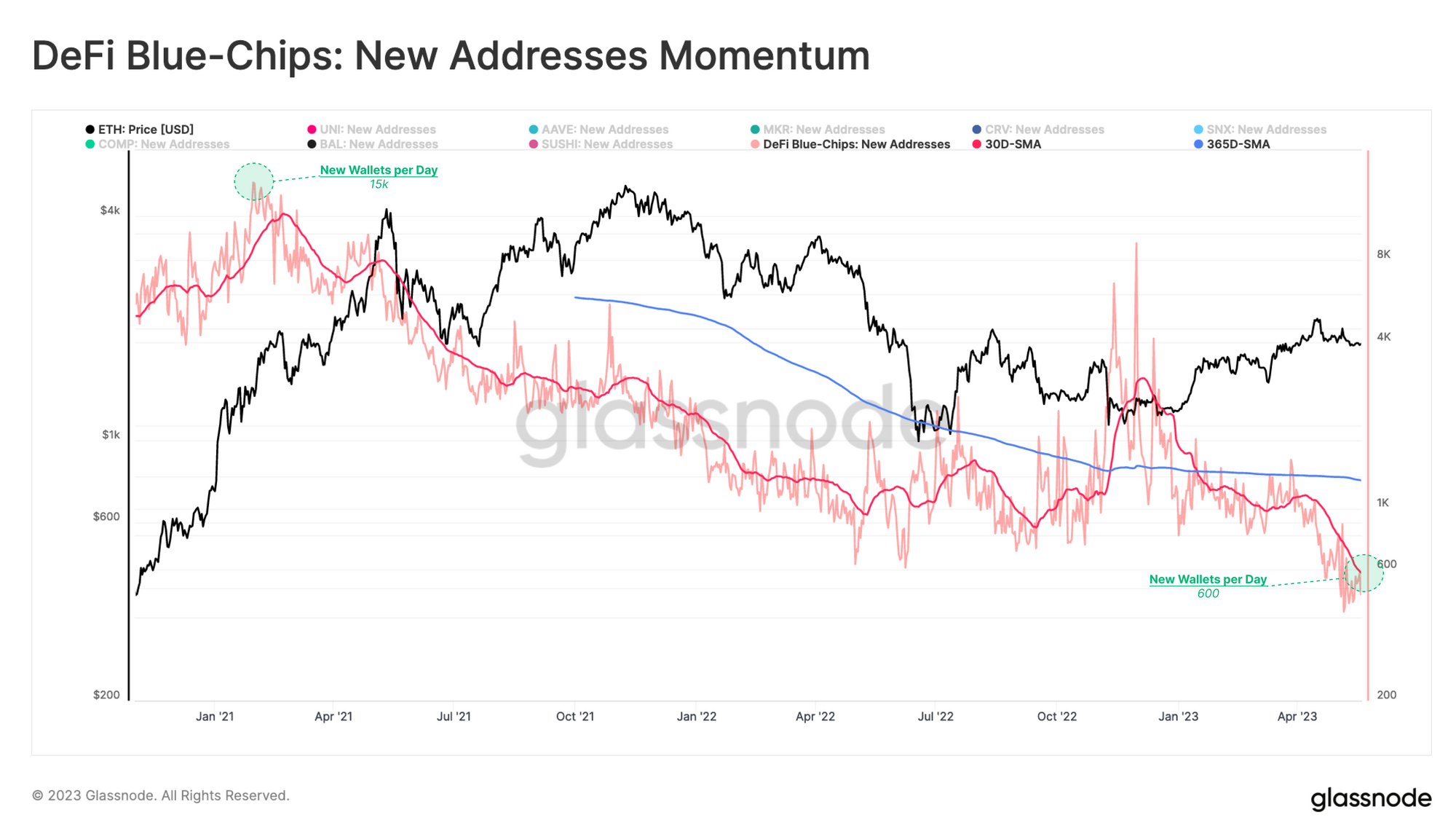

Điều này có thể được xác nhận thêm bằng cách xem Động lực địa chỉ mới cho mã thông báo DeFi. Mức trung bình hàng tháng của các địa chỉ mới luôn thấp hơn mức trung bình hàng năm kể từ khi bắt đầu phép đo của chúng tôi, với mức tăng đột biến đáng chú ý duy nhất là xung quanh sự sụp đổ của FTX. Thay vì chỉ ra nhu cầu mới đối với mã thông báo DeFi, mức tăng đột biến này chủ yếu liên quan đến việc thoái vốn khỏi mã thông báo DeFi, do nhận thức về rủi ro của thị trường tăng lên.

Cũng đã có sự sụt giảm nhanh chóng về số lượng địa chỉ mới kể từ tháng XNUMX năm nay (một lần nữa, gần đến nâng cấp Shapella). Hiện tại, chỉ có khoảng 600 ví mới chứa mã thông báo DeFi trong chỉ mục của chúng tôi được tạo mỗi ngày. Điều này cho thấy rằng các token DeFi tiếp tục gặp khó khăn trong việc thu hút sự chú ý của nhà đầu tư, bất chấp sự phục hồi của giá ETH trong quý đầu tiên của năm 2023.

Cân nhắc đối với Token DeFi

Phần gia tăng để nắm giữ mã thông báo DeFi khác rất nhiều so với việc đầu tư vào tài sản lớp cơ sở như BTC hoặc ETH theo một số cách. Mỗi mã thông báo có mục đích riêng và mối quan hệ với thiết kế giao thức cơ bản.

Các dự án này vẫn đang phát triển, với nhiều dự án đã trở thành Tổ chức tự trị phi tập trung (DAO), cấp cho chủ sở hữu mã thông báo quyền đề xuất và bỏ phiếu về các thay đổi giao thức. Tuy nhiên, một số mã thông báo đã đạt được cái gọi là 'chuyển đổi phí', trong đó dòng tiền hoặc cổ tức được trả cho các bên liên quan. Thông thường, các mã thông báo được đặt cược để kiếm thêm mã thông báo từ dự trữ giao thức, tuy nhiên đây là một cách tiếp cận lạm phát trên mạng.

Để hỗ trợ đánh giá so sánh các mã thông báo này, chúng ta có thể khám phá hai khía cạnh chính: Thanh khoản mã thông báo và Sử dụng mã thông báo.

Thanh khoản mã thông báo

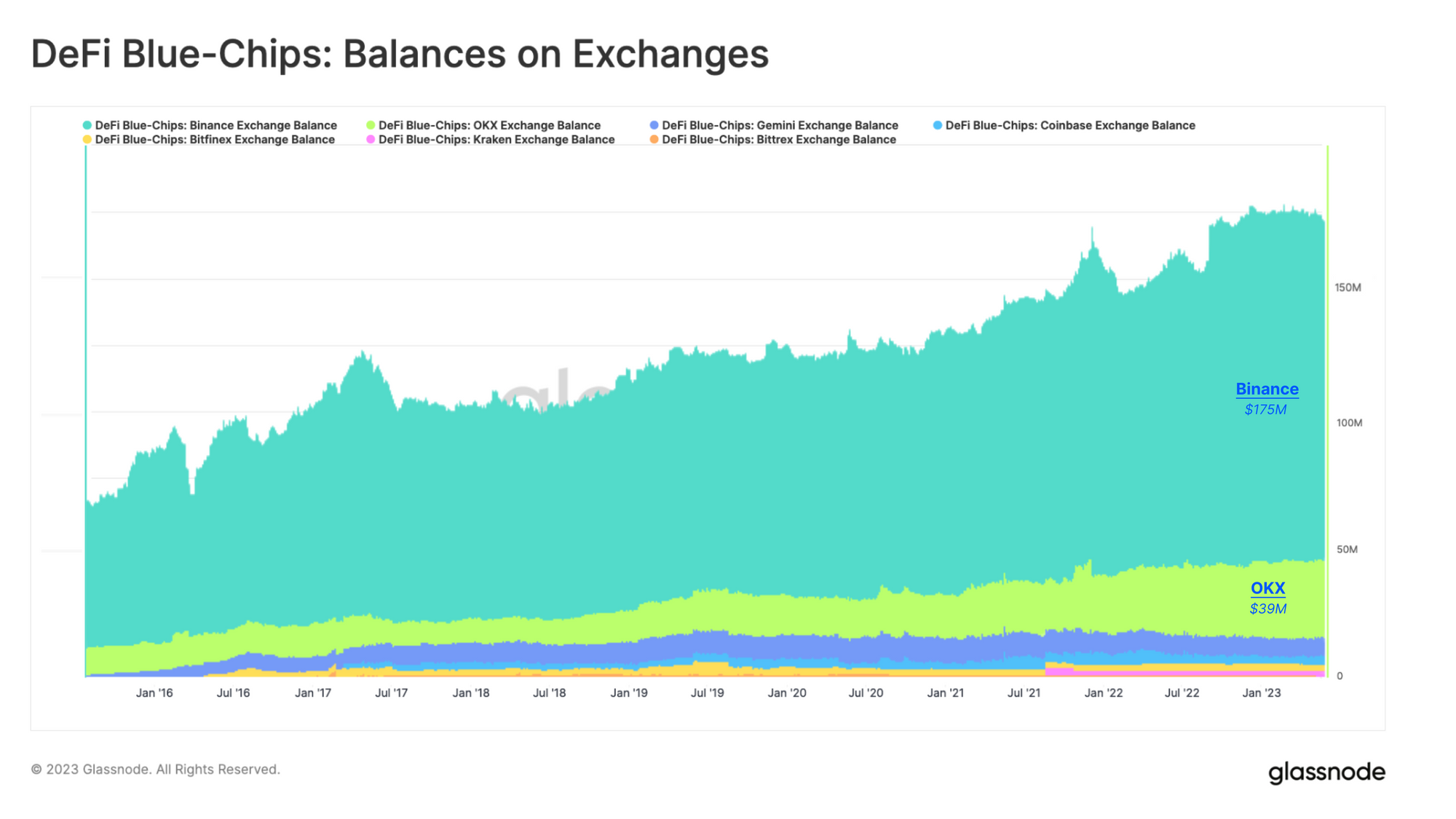

Thị trường tập trung lớn nhất để giao dịch token DeFi vẫn là Binance, có số dư tăng trưởng ổn định nhưng tương đối nhỏ. Hiện tại, tổng số dư token trong chỉ số DeFi của chúng tôi được giữ trên Binance là hơn 175 triệu đô la. Con số này chỉ chiếm 2.70% tổng vốn hóa thị trường mã thông báo tổng hợp $6.472B. Sàn giao dịch tập trung có bảng cân đối token DeFi lớn thứ hai là OKX, với 39 triệu USD.

Thanh khoản trên DEX kém hơn nhiều so với những gì chúng ta đã thấy trên các sàn giao dịch tập trung. Mã thông báo DeFi được giao dịch chủ yếu trên mạng chính Ethereum, nhưng đang mở rộng sang các mạng lớp 2 khác và các chuỗi bên. Nói chung, điều này dẫn đến tính thanh khoản bị rạn nứt, dẫn đến lịch sử là mạng chính của Ethereum trở thành địa điểm giao dịch thống trị.

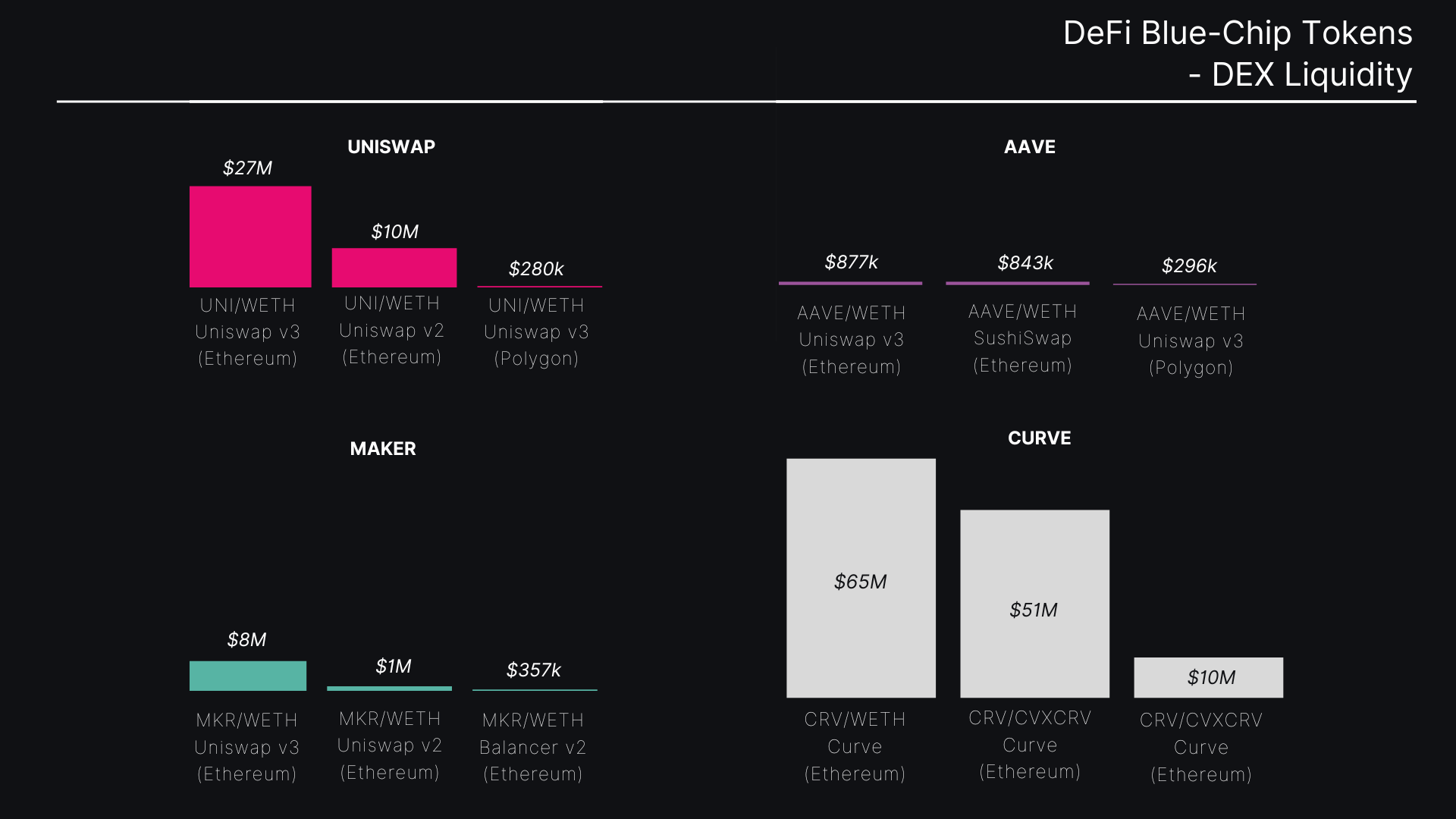

Tính thanh khoản của mã thông báo phụ thuộc vào khả năng của dự án trong việc thu hút các nhà tạo lập thị trường cho cả sàn giao dịch tập trung và phi tập trung. Các sàn giao dịch phi tập trung như Curve đã phát triển cơ chế của riêng họ để thúc đẩy thị trường thanh khoản cho mã thông báo CRV trên nền tảng của riêng họ.

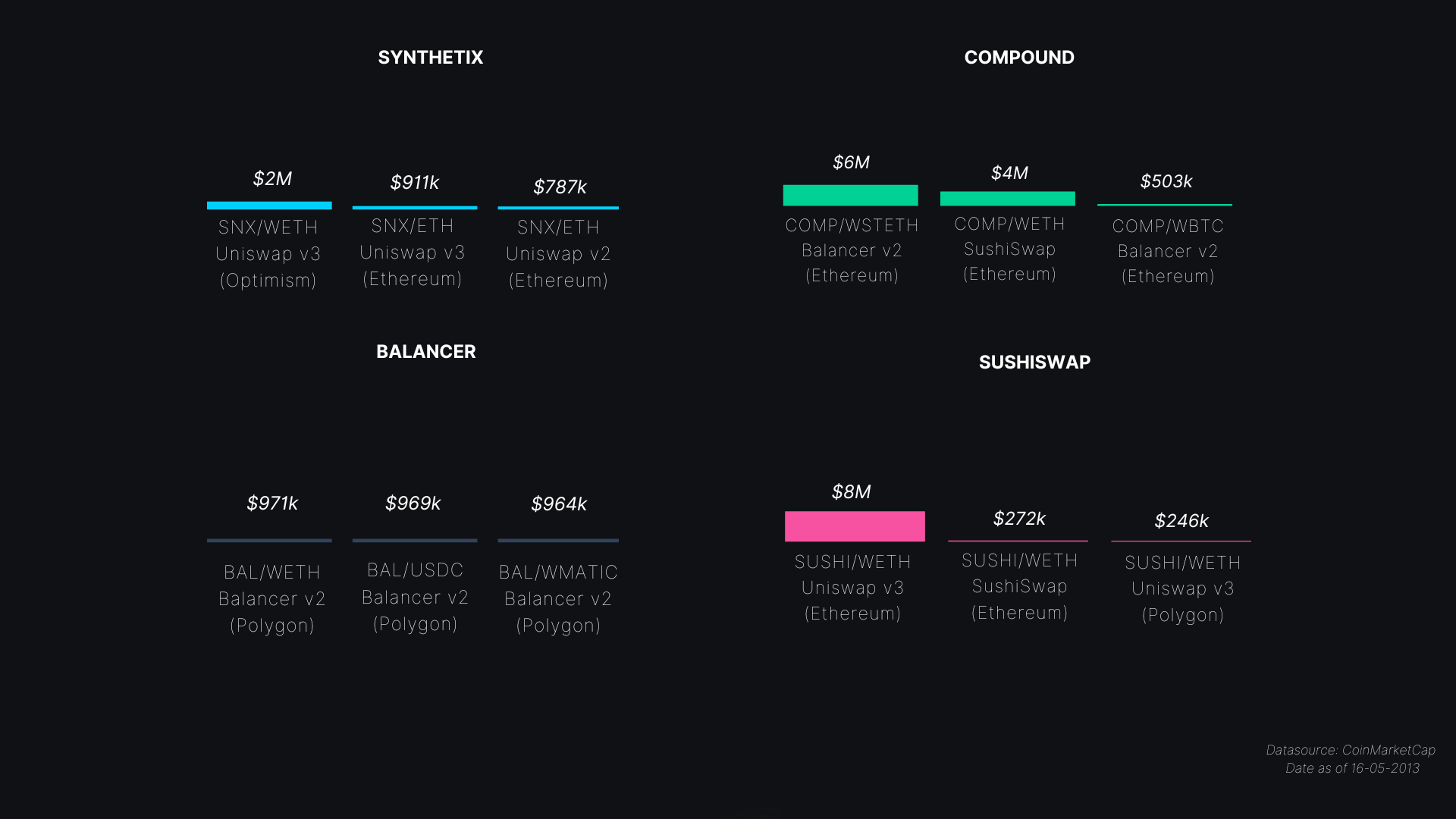

Biểu đồ bên dưới cho thấy TVL được giữ trong nhóm thanh khoản, với các thanh biểu thị tổng số tiền bằng USD cho các cặp giao dịch có liên quan. Nhóm thanh khoản chính cho mã thông báo DeFi nằm trên Uniswap trên mạng chính Ethereum. Tuy nhiên, Polygon lưu trữ nhiều tính thanh khoản nhất cho mã thông báo BAL và Optimism có tính thanh khoản cao nhất cho SNX. Giá trị TVL cao nhất thực sự được tìm thấy trên cặp CRV/WETH trên Curve, điều này có liên quan đến thực tế là những người nắm giữ mã thông báo CRV đủ điều kiện bỏ phiếu về phần thưởng cho nhóm thanh khoản trên Curve.

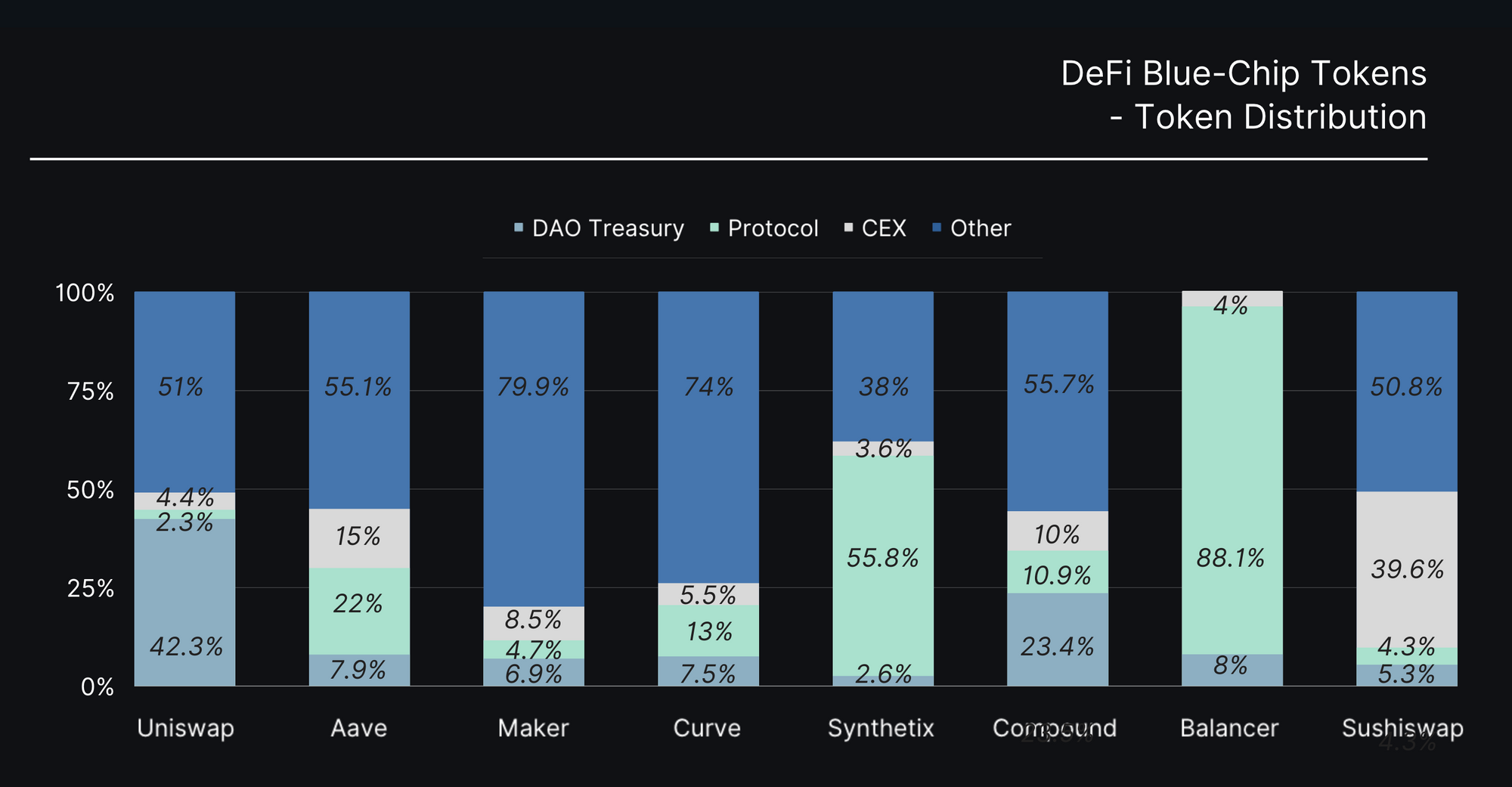

Khi chúng tôi phân tích việc phân phối mã thông báo DeFi giữa các sàn giao dịch tập trung và phi tập trung và biểu thị nó theo tỷ lệ của vốn hóa thị trường mã thông báo tổng hợp là 6.472 tỷ đô la, chúng tôi quan sát thấy những con số nhỏ đáng kể. Chỉ 3.8% tổng nguồn cung được tìm thấy trên các sàn giao dịch phi tập trung, trong khi 4.17% tồn tại trên các sàn giao dịch tập trung. Điều này đặt ra câu hỏi: phần trăm còn lại của nguồn cung cấp mã thông báo phục vụ cho mục đích gì? Bằng cách kiểm tra phân tích phân phối mã thông báo dựa trên mức sử dụng, chúng tôi có được góc nhìn khác về việc sử dụng mã thông báo DeFi.

Sử dụng mã thông báo

Mã thông báo DeFi có thể được sử dụng cả trong ứng dụng DeFi và trong kho DAO. Chúng tôi có thể phân tích tỷ lệ phần trăm của mỗi mã thông báo được giữ trong các giao thức DeFi hoặc được giữ trong kho bạc của giao thức.

Nói chung, chúng ta có thể thấy rằng quỹ DAO của mỗi giao thức có xu hướng nắm giữ ít hơn 10% nguồn cung cấp mã thông báo (với Uniswap và Compound là ngoại lệ). Chúng ta cũng có thể thấy rằng một số mã thông báo (SNX, BAL) có sự hiện diện lớn hơn nhiều trong các giao thức DeFi, thường là kết quả của các khuyến khích mã thông báo và thiết kế kinh tế tạo ra động lực cho việc khóa nhà đầu tư.

Theo quan điểm này, chúng ta có thể thấy rằng đối với hầu hết các token DeFi, ngoại trừ Balancer và Synthetix, hơn một nửa nguồn cung cấp token có cách sử dụng không xác định. Cần nghiên cứu thêm, nhưng có thể các mã thông báo này có thể được nắm giữ bởi các cá nhân, đặc biệt là người sáng lập, thành viên nhóm và VC. Một cách sử dụng tiềm năng khác cho các mã thông báo này có thể được giữ làm tài sản thế chấp trong EOS hoặc ví đa chữ ký cho các công cụ phái sinh, chẳng hạn như mã thông báo được bao bọc trên chuỗi bên, chẳng hạn như Chuỗi thông minh Binance.

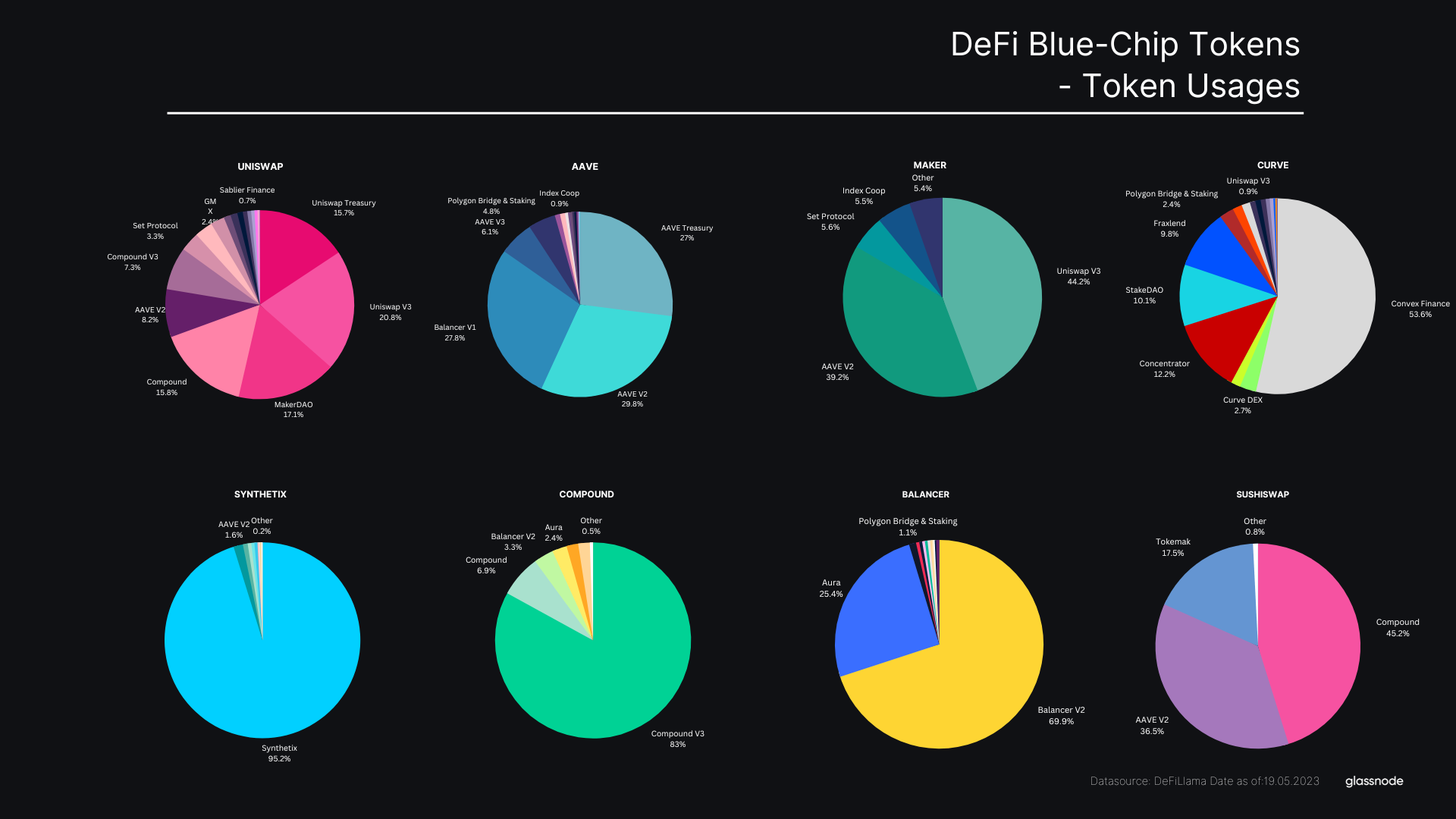

Nhìn một cách chi tiết hơn, chúng ta có thể thấy rằng khá thường xuyên, các token DeFi có xu hướng được sử dụng nhiều nhất trong giao thức cơ bản của riêng chúng. Đối với các mã thông báo liên quan đến Thị trường tiền tệ (AAVE, MKR, COMP), chúng ta có thể thấy sự thống trị rõ ràng của các mã thông báo này được ký gửi trong các giao thức Thị trường tiền tệ làm tài sản thế chấp hoặc vào nhóm thanh khoản DEX.

Đối với các mã thông báo cụ thể như SNX, BAL và CRV, chúng ta có thể thấy phần lớn việc sử dụng tập trung vào giao thức cơ bản của riêng chúng, cho thấy thiết kế mã thông báo và tính kinh tế đặt cược. UNI nổi bật vì được cho là có phạm vi ứng dụng đa dạng nhất, chủ yếu là do nó có vốn hóa thị trường lớn nhất và do đó được ứng dụng rộng rãi nhất dưới dạng tài sản thế chấp dưới nhiều hình thức khác nhau.

Nhìn về phía trước

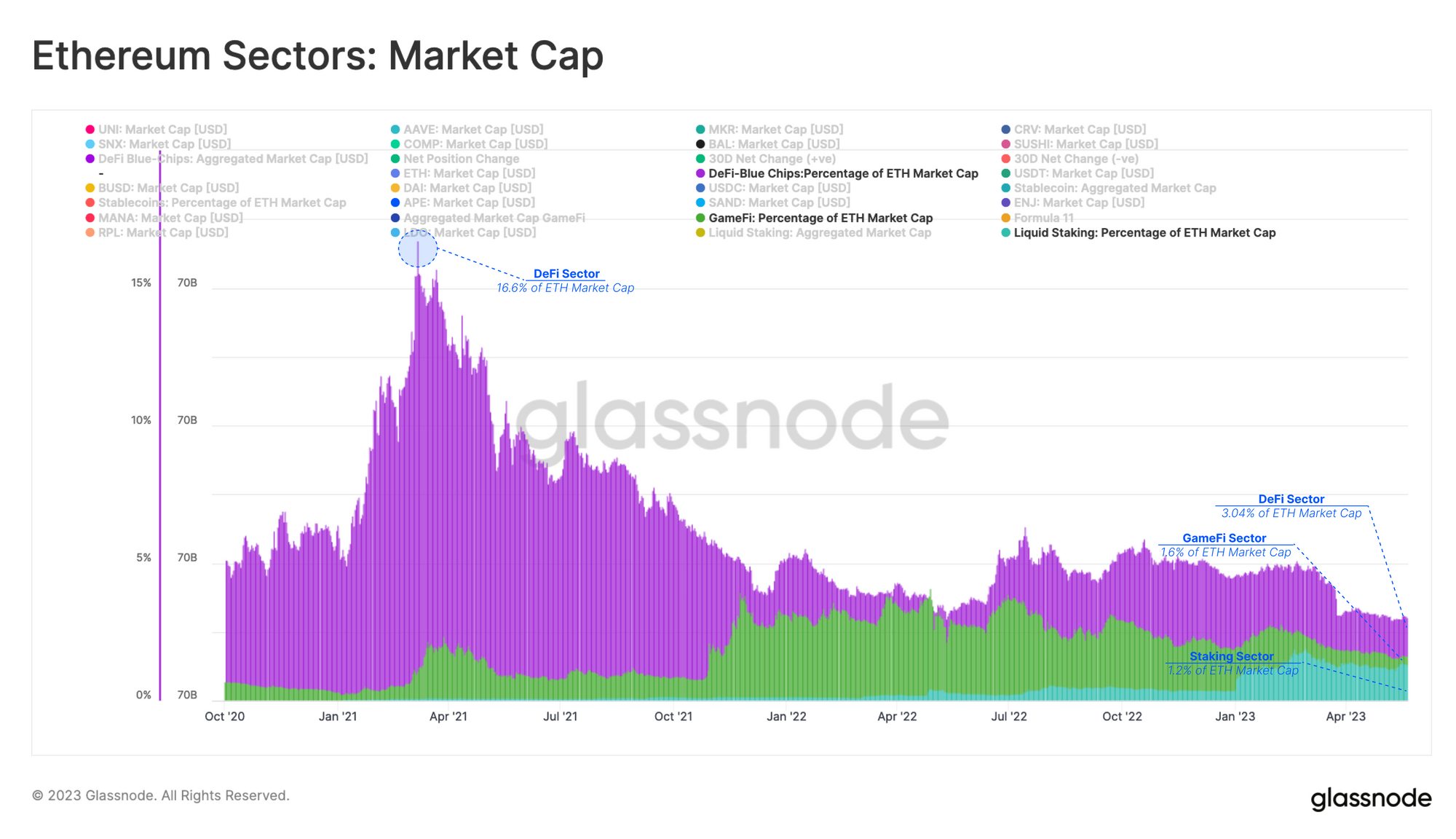

Trong hai năm qua, hai lĩnh vực mới đã xuất hiện cùng với hệ sinh thái Ethereum; GameFi và Đặt cược. Mỗi lĩnh vực đã thu hút sự quan tâm của các nhà đầu tư ở các mức độ khác nhau, với GameFi gần như vượt qua DeFi vào giữa năm 2022. Ngành Staking (được thể hiện ở đây thông qua mã thông báo của Giao thức Staking thanh khoản) đã gia tăng kể từ đầu năm 2023, với tổng vốn hóa thị trường bùng nổ từ 505 triệu đô la vào tháng 2023 năm 3.20 lên hơn 2023 tỷ đô la vào tháng XNUMX năm XNUMX.

Nếu chúng tôi coi các lĩnh vực này là một phần của nền kinh tế Ethereum rộng lớn hơn và trong bối cảnh EIP1559 bị đốt cháy, chúng tôi cũng có thể mong đợi rằng một số phần giá trị được tích lũy bởi các lĩnh vực này, cũng sẽ phản hồi lại việc định giá ETH. Như vậy, chúng ta có thể so sánh vốn hóa thị trường của các lĩnh vực này với vốn hóa thị trường của ETH.

Từ ống kính này, DeFi chỉ chiếm 3.04% kích thước của chính Ethereum và các mã thông báo GameFi và LSD sắp ra mắt chỉ có kích thước tương ứng là 1.2% và 1.6%. Mặc dù đỉnh DeFi, nơi mã thông báo DeFi = 16.6% Ethereum, đạt được trong những ngày vinh quang năm 2021 có vẻ thú vị, nhưng vẫn còn phải xem liệu có lĩnh vực nào trong số những lĩnh vực sắp tới này có thể đạt được tốc độ thoát khỏi chính ETH hay không.

Theo nhiều cách, giờ đây các DAO và chủ sở hữu mã thông báo kiểm soát các nền tảng DeFi này phải tìm ra các cách mới để chuyển hướng các luồng giá trị và doanh thu sang việc tạo ra giá trị cho các bên liên quan. Với việc ETH hiện đang tự hào về lợi suất gốc của riêng mình, thanh tỷ lệ vượt ngưỡng cho mã thông báo DeFi (và bất kỳ lĩnh vực nào khác) đã được thiết lập.

Giống như kim đồng hồ, tuần trước đã chứng kiến hai dự án DeFi lớn đưa ra các đề xuất tìm cách giải quyết sự chênh lệch này. Một đề xuất MakerDAO gần đây đã giới thiệu một stablecoin mới và mã thông báo quản trị dự định sẽ được sử dụng trong các DAO phụ trong tương lai.

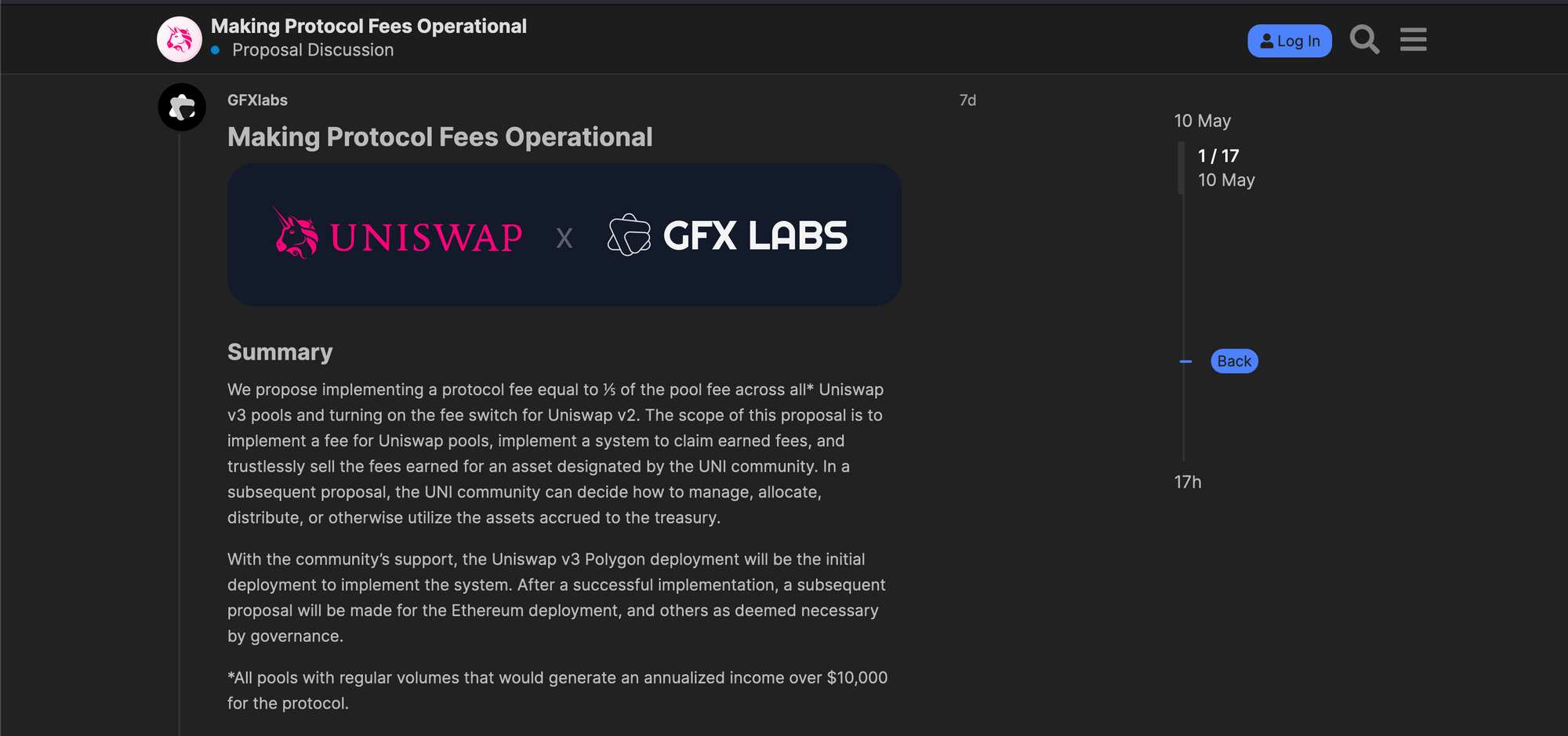

Tương tự, Uniswap đã giới thiệu một đề xuất quản trị mới nhằm tìm cách thực hiện chuyển đổi phí giao thức đã được dự tính từ lâu. Đề xuất này đề xuất đặt mức phí bằng 1/5 phí giao dịch nhóm, với số tiền thu được dự kiến tích lũy ước tính 52 triệu đô la trong khoảng thời gian 6 tháng. Theo đề xuất, các khoản phí sẽ được chuyển đến Uniswap DAO, điều này đặt ra câu hỏi liệu điều này có đủ để thúc đẩy nhu cầu mới đối với mã thông báo UNI hay không.

Tóm tắt và kết luận

Hai đề xuất này cho thấy sự thay đổi trọng tâm đối với các nhóm giao thức DeFi đã được thiết lập, chuyển từ phát triển sản phẩm sang hướng tạo ra giá trị cho các bên liên quan trong hệ sinh thái của họ. Rất có khả năng hiệu suất mờ nhạt của mã thông báo DeFi trong hai năm qua là một yếu tố hoặc sự xuất hiện của lợi nhuận đặt cược ETH gốc.

Có vẻ như trong bối cảnh Ethereum, mã thông báo ETH gốc trên thực tế có thể là kẻ săn mồi giá trị, với phần lớn trong số đó có nguồn gốc từ chính các mã thông báo trong quỹ đạo của chính nó.

Do đó, chúng ta có thể sớm thấy một làn sóng thảo luận, tranh luận và thiết kế mới cho các mô hình doanh thu mã thông báo đang nổi lên trong lĩnh vực DeFi. Giờ đây, các nhóm và các bên liên quan có nhiệm vụ định hình và mang lại kết quả thành công cho các đề xuất này. Cuộc chiến để kích thích lại sự quan tâm đến mã thông báo DeFi có thể đang diễn ra, nhưng với tỷ lệ rào cản mới do chính mã thông báo ETH đặt ra, đây không phải là một cuộc chiến dễ dàng.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoAiStream. Thông minh dữ liệu Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Đúc kết tương lai với Adryenn Ashley. Truy cập Tại đây.

- Mua và bán cổ phần trong các công ty PRE-IPO với PREIPO®. Truy cập Tại đây.

- nguồn: https://insights.glassnode.com/defi-downtrend/