Anand Mahindra, một tỷ phú Ấn Độ và là thành viên hội đồng quản trị của Ngân hàng Dự trữ Ấn Độ, đã mua một số quả lựu từ một người bán hàng rong bằng cách thanh toán bằng Digital Rupee.

Bản thân việc thanh toán diễn ra đơn giản, chỉ cần quét mã QR, nhưng bên dưới chúng tôi được cho rằng đã có một bước nhảy vọt nào đó trong công nghệ.

Ít nhất là bởi vì Ấn Độ là một trong những nước đầu tiên tung ra tiền kỹ thuật số của ngân hàng trung ương (CBDC). Những phát minh mới này được cho là thậm chí có khả năng biến đổi ngành ngân hàng, nhưng giờ đây chúng được thực hiện dưới một hình thức rất thuần hóa.

Mục đích là để đồng rupee điện tử trở thành tiền kỹ thuật số, nhưng trên thực tế, tham vọng đó dường như không tồn tại.

CBDC này sử dụng chuỗi khối, chúng tôi được biết. e-CNY thì không. Họ dự định ban đầu, nhưng cuối cùng kế hoạch của họ đã thay đổi nhiều đến mức không còn ý nghĩa nữa.

Tương tự như vậy đối với đồng rupee điện tử, nếu nó thực sự sử dụng chuỗi khối, thì chúng ta không thể thấy nhiều về nó.

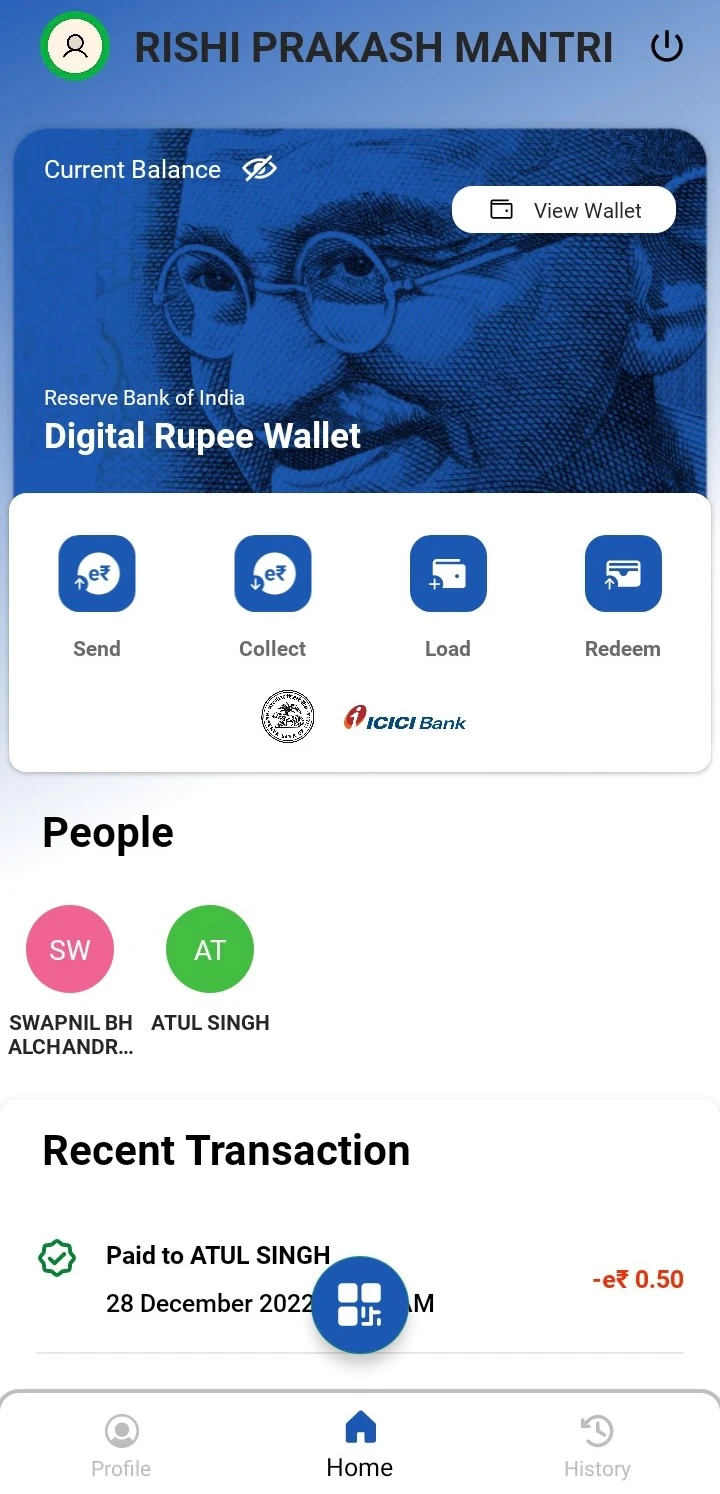

Thay vì số và chữ cái, ví rupee dường như chỉ có chữ cái.

Không có khóa riêng như vậy, nhưng thay vào đó, mật khẩu được sử dụng.

Thanh toán không phải là địa chỉ, mà là tên.

Vì vậy, nhìn bề ngoài, điều này không hoàn toàn giống như tiền điện tử và bên dưới nó cũng khá khác biệt.

Có hai khía cạnh, e-rupee bán buôn và bán lẻ.

Ngân hàng trung ương chịu trách nhiệm về đồng rupee bán buôn mà nó cung cấp cho các ngân hàng thương mại thông qua các hệ thống dựa trên tài khoản, do đó, giống như cách tính bằng đồng rupee không có chuỗi khối ở đây.

Sau đó, các ngân hàng thương mại cung cấp quyền truy cập cho công chúng thông qua một chiếc ví trông khá giống tài khoản ngân hàng.

Bạn không cần tài khoản ngân hàng, cả e-rupee và e-CNY, nhưng không có cách nào khác để truy cập vào tiền kỹ thuật số này ngoài việc thông qua các ngân hàng này, không có ví tự quản.

Đối với đồng rupee điện tử, họ không cung cấp chi tiết kỹ thuật liên quan đến chuỗi khối, nhưng có vẻ như nó đang hoạt động giống như e-CNY dù sao cũng không có chuỗi khối.

Đồng rupee điện tử là một mã thông báo dành cho công chúng với các số sê-ri riêng và được phát hành dưới dạng tiền mặt, vì vậy các tờ tiền 1, 5, 20.

Về lý thuyết, bạn có thể rút số tiền mặt kỹ thuật số này từ ngân hàng về ví của mình, giống như tiền mặt thực tế, nhưng trên thực tế, bạn cần có một ứng dụng ngân hàng ngay bây giờ, vì vậy bạn không thể.

Đối với CNY, họ đã phát triển ví phần cứng ngoại tuyến, có khả năng đưa bạn ra khỏi hệ thống ngân hàng, nhưng đó là với số lượng nhỏ.

Ẩn danh đối với các khoản thanh toán nhỏ, nhưng nếu không thì minh bạch là động cơ của họ. Không xác định chính xác những gì là nhỏ, nhưng chúng ta có thể cho rằng nó nằm trong hàng trăm chứ không phải hàng nghìn.

Bản thân e-Rupees không thu hút bất kỳ sự quan tâm nào. Họ làm cho các ngân hàng thương mại nếu họ gửi chúng vào ngân hàng trung ương vì đối với đồng rupee, họ thu hút được sự quan tâm như vậy, nhưng không phải cho công chúng mặc dù về lý thuyết họ có tài khoản tại ngân hàng trung ương.

Trong thực tế tuy nhiên họ không. Ngân hàng trung ương chỉ chịu trách nhiệm đối với đồng rupee bán buôn. Khi đó, đồng rupee điện tử bán lẻ về cơ bản là tiền ngân hàng.

Họ đã không thêm lãi suất vì họ yêu cầu nó sẽ gây rối loạn cho hệ thống ngân hàng vì đồng rupee điện tử khi đó có thể thực sự hấp dẫn.

Tuy nhiên, khả năng mang lại sự quan tâm cho công chúng là một trong những điểm thu hút khái niệm chính khi CBDC lần đầu tiên được thảo luận, với các nhà nghiên cứu của Fed cho rằng nó có thể giải quyết vấn đề lãi suất.

Đó là tiền được tạo ra với gánh nặng lãi suất cho người đi vay, chính phủ và công chúng, cả hai đều phải chịu chi phí tạo ra tiền này thông qua lạm phát và không thấy lợi ích vì chỉ có ngân hàng mới có thể tính lãi cho các khoản vay.

Tuy nhiên, những quan niệm ban đầu về CBDC giờ đã khác vì việc triển khai chúng về cơ bản giống như đối với fiat thông thường.

Không ai khác ngoài các ngân hàng có quyền truy cập vào ngân hàng trung ương, các ngân hàng đóng vai trò là người gác cổng cho công chúng và thay vì tiền mặt, đây là tiền tiết kiệm của ngân hàng kỹ thuật số với một khoản tiền nhỏ cuối cùng.

Do đó, một số lý thuyết cho rằng các ngân hàng thương mại đang trở thành đơn vị được cấp phép của các ngân hàng trung ương và chúng đang bị quốc hữu hóa một cách lén lút, do đó, đã lỗi thời.

Bởi vì đồng rupee điện tử thực sự chỉ là đồng rupee. Vì ngân hàng trung ương không cung cấp tài khoản, giám sát và phần còn lại được phân chia như tiền ngân hàng. Sự khác biệt tiềm năng duy nhất ở đây là với một số tiền nhỏ, nó có thể giống như tiền mặt trong chừng mực bạn có thể tự giữ nó bằng kỹ thuật số mà không cần đến ngân hàng, nhưng số tiền ngụ ý là nhiều tiền lẻ hơn.

Ngân hàng trung ương Ấn Độ không che giấu sự thật rằng mục đích chính của họ là làm cho tiền điện tử trở nên kém hấp dẫn hơn.

Họ thậm chí còn tuyên bố trong một số tuyên bố của mình rằng điều này giống như tiền điện tử, trong khi điều đó không hoàn toàn đúng vì chúng tôi chưa thấy trình khám phá khối nào, chứ đừng nói gì đến giới hạn cố định.

Một số thậm chí còn tuyên bố rằng có khả năng lập trình, nhưng ít nhất đó là một loại khác với Solidity cho đến nay và hơn thế nữa là cách bạn có thể lập trình thanh toán bằng thẻ tín dụng thông qua API.

Vì vậy, một bước tiến lớn? Chà, ngày càng có nhiều ngân hàng cố gắng đánh lừa công chúng trong khi không cho công chúng một inch nào, nhưng làm thế nào để họ so sánh với stablecoin?

CBDC so với Fiat tiền điện tử thực tế

Cuộc thảo luận về CBDC theo như chúng tôi được biết đã bị ngân hàng trung ương Thụy Điển kết thúc vào khoảng năm 2018 khi họ chỉ ra rằng khía cạnh công nghệ rất dễ dàng, họ cũng có thể làm điều đó trên chuỗi khối, nhưng khả năng phân nhánh chính trị là rất đáng kể.

Từ việc giám sát toàn bộ đến các ngân hàng thương mại không còn tồn tại trong việc tạo tiền ở cùng một mức độ, một CBDC tiền điện tử thực tế có khả năng thậm chí sẽ là một vấn đề cho một cuộc trưng cầu dân ý.

Nhưng các CBDC hiện tại không liên quan gì đến tiền điện tử trừ khi bạn muốn diễn giải theo nghĩa đen đến mức chúng có thể sử dụng một số loại tiền điện tử ở đâu đó.

Thay vào đó, họ đang trang điểm ngoại trừ như đã nêu với số lượng rất nhỏ, cuối cùng họ có thể giống như tiền mặt khi họ khởi chạy ví tự quản thực tế.

Tuy nhiên, cho đến nay, từ quan điểm của không gian này, chúng vô dụng. Bạn không thể đưa nó vào một hợp đồng thông minh eth, bạn không thể chuyển nó ngay lập tức như USDc, và vì vậy cho đến nay nó không thực sự là tiền mặt mà là tiền ngân hàng.

USDc là tiền mặt, tuy nhiên, ở một mức độ nào đó và một khi Fed hỗ trợ họ khi họ phải làm với nó chỉ là vấn đề thời gian, nó sẽ là tiền mặt ở mức độ đầy đủ.

Tuy nhiên, không nhiều quốc gia có đặc quyền chấp nhận USDc hoặc USDt. Trên thực tế, không có quốc gia nào ngoại trừ Hoa Kỳ.

Một bốn ngân hàng lớn của Úc đang tung ra một loại tiền ổn định AUD và đặc biệt là các loại tiền ổn định không phải đô la khác có tiềm năng cất cánh.

Đây có thể là một cách kiếm tiền khác trong trò chơi thực tế. Trước đây, chúng tôi đã đề xuất một động thái dí dỏm đối với đồng tiền nhỏ trong bối cảnh này, chẳng hạn như đồng bảng Anh, có thể là để Ngân hàng Trung ương Anh đi trước và tuyên bố họ ủng hộ đồng tiền này, nhưng ngân hàng phát hành đồng tiền này cũng gần như giống nhau.

Một câu hỏi thú vị là liệu những khoản tiền điện tử này có phải là một cách khác để tham gia trò chơi hay không. Liệu chúng có thực sự là một stablecoin có hệ thống hay không.

Tuy nhiên, cách chúng đang được triển khai còn nhiều điều đáng mong đợi vì chúng cực kỳ hạn chế khi so sánh với stablecoin.

Ví dụ, Ngân hàng Dự trữ Ấn Độ nói khá rõ ràng rằng họ muốn kiểm soát, rằng họ không thích sự gián đoạn, và theo như họ quan tâm thì không ổn chút nào.

Tuy nhiên, vấn đề là không ai quan tâm đến sở thích của họ. Có một đồng đô la ổn định đang ăn mòn thế giới và không ai khác tham gia vào trò chơi và điều đó có thể phát triển thành một vấn đề.

Ví dụ, đối với e-CNY, rõ ràng 13 tỷ đô la đã được đưa vào lưu thông, nhưng chúng tôi không cảm thấy tác động nào từ nó và nhận xét từ người dùng Trung Quốc là nó chẳng là gì, không khác gì tiền ngân hàng.

Đó là bởi vì chúng được thiết kế rất giống với tiền ngân hàng, một mưu mẹo.

Tuy nhiên, một stablecoin CNY sẽ khác vì bất kỳ ai cũng có thể nắm giữ hoặc từ chối nó, ở bất kỳ đâu trên thế giới.

Do đó, phương Tây có một chút may mắn là họ rất thích kiểm soát vì thị trường tất nhiên không thích kiểm soát, nhưng việc xâm nhập thị trường này đối với châu Âu nói riêng đã được chứng minh là khó khăn.

Khó khăn nữa mà họ gặp phải là Hoa Kỳ có thể làm bất cứ điều gì họ làm để có được lợi thế cạnh tranh nhằm thúc đẩy việc áp dụng.

Ví dụ, một cách là trả lãi cho các loại tiền ổn định của Euro như vậy. Đó sẽ là một động thái tuyệt vọng theo một số cách và đôi khi Hoa Kỳ thậm chí có thể cho phép họ vì thị trường ngoại hối blockchain có thể mang lại lợi ích cho hầu hết mọi người.

Không rõ các ngân hàng trung ương có để mắt đến vấn đề này hay không. Trong khi những người từ Fed, ít nhất là một số người trong hàng ngũ của họ, đã thể hiện sự cầu tiến, thì ECB tốt nhất là trung lập và ít hơn là trung lập, trong khi RBI thể hiện thái độ thù địch.

Sự thiên vị này có thể khiến họ mù quáng trước các cơ hội. Một hệ thống tài chính dựa trên mã mới đang được xây dựng. Nó vẫn còn non trẻ, nhưng trong lĩnh vực ngân hàng và tài chính, chỉ những kẻ tụt hậu mới có bất kỳ điều gì tồi tệ để nói về nó.

Hệ thống mới này sẽ không thay thế ngân hàng trung ương hoặc ngân hàng, ít nhất là trong thời gian tới, chứ đừng nói đến các chính phủ như RBI đã nói trong một tuyên bố hôm nay trong một thập kỷ qua của họ.

Nhưng nó sẽ cập nhật hoặc bổ sung chúng theo một số cách. Tiền định danh tiền điện tử là một trong những cách như vậy và các ngân hàng trung ương – đặc biệt là những người coi tiền điện tử là đối thủ cạnh tranh, nên yêu thích nó.

Theo quan điểm của chúng tôi, các chính phủ cũng nên coi đó là một vấn đề lợi ích quốc gia. Hiện tại, Hoa Kỳ đang nắm giữ tất cả hoạt động thương mại toàn cầu bằng tiền điện tử.

Về viễn cảnh, khoảng 350 tỷ đô la đã được chuyển trên chuỗi thông qua bitcoin trong tháng này cho đến nay. Con số cho stablecoin cũng lên đến hàng tỷ.

Nếu tiền điện tử tăng gấp 10 lần, thì những con số này sẽ bắt đầu trở thành một tỷ lệ đáng chú ý của tiền pháp định thực tế. Vẫn còn nhỏ, có thể 5% hoặc 10%, nhưng những tỷ đó có thể trở thành hàng nghìn tỷ.

Do đó, các ngân hàng trung ương, đặc biệt là bên ngoài Hoa Kỳ và các chính phủ, khi nhìn vào tiền điện tử fiat, cần phải làm như vậy với con mắt rất rõ ràng và ít hơn từ góc độ cạnh tranh và nhiều hơn nữa từ góc độ cơ hội.

Các cơ hội, đối với một quốc gia nhỏ như Anh, đặc biệt là quốc gia nhỏ nhưng có thể có tác động lớn và đối với đồng Euro, là rất lớn vì tiền điện tử là tiền pháp định, nhưng với các hợp đồng thông minh và chuỗi khối.

Điều đó có nghĩa là nó có sẵn cho bất kỳ ai trên toàn thế giới và nó đặc biệt hữu ích – ngoài giao dịch tiền điện tử – trong các quốc gia cần có một kho lưu trữ giá trị an toàn khi xảy ra khủng hoảng.

Loại tiền điện tử fiat này có thể có tác động và đối với đồng đô la, điều đó có tác động bởi vì nó phát sinh ngoài thị trường để đáp ứng nhu cầu của thị trường.

Tuy nhiên, tại sao tiền điện tử lại có bất kỳ tác động nào thì vẫn chưa rõ ràng, đặc biệt là cách chúng được thiết kế dường như đồng nhất giữa các ngân hàng trung ương.

Có thể nó làm cho một số hệ thống hoạt động tốt hơn, nhưng nó không phải là tiền toàn cầu, như stablecoin, và nó không tương thích với tiền điện tử.

Do đó, nhiều người đã mất hứng thú từ lâu, nhưng stablecoin là một câu chuyện nóng hổi trong địa chính trị với việc điều này đối với các quốc gia theo nhiều cách mà chiến lược internet của họ, hoặc thường thiếu nó, là vào năm 1995.

Giống như lúc đó, đặc biệt là châu Âu có nguy cơ bị bỏ lại phía sau trong thời điểm cụ thể này vì thị trường đã không thúc đẩy một đồng euro ổn định, điều đó có nghĩa là nó có thể cần một số loại thúc đẩy.

Cách của Úc có thể là như vậy, nhưng một sàn giao dịch tiền điện tử dựa trên đồng euro, có lẽ giống như BitPanda, cung cấp chuyển đổi liền mạch từ euro sang eurob có thể tạo ra một vết lõm.

Việc không làm như vậy sẽ khiến đồng đô la chiếm ưu thế hoàn toàn và trong những năm tới, điều đó có thể gây ra cái giá phải trả.

Do đó, thay vì tập trung nỗ lực vào các CBDC này, vốn là vấn đề khép kín mà những người nghiêm túc quan tâm, các quốc gia cần nghiêm túc bắt đầu tự hỏi chiến lược tiền điện tử của họ là gì.

Bởi vì chúng ta đã qua giai đoạn mà sự hoài nghi hay tệ hơn là sự thù địch là điều dễ hiểu. Thay vào đó, chúng ta đang ở giai đoạn xem quốc gia nào sẽ theo kịp và thậm chí tự hỏi liệu một trong số họ có thể nhảy xa đến mức thống trị hay không.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://www.trustnodes.com/2023/01/27/indias-billionaire-showcases-digital-rupee