CoinMarketCap, cho đến nay, trang web theo dõi giá tài sản tiền điện tử được tham khảo nhiều nhất trên thế giới, vừa phát hành Báo cáo nửa đầu năm 1 bao gồm tổng quan về thị trường, các sự kiện quan trọng, chủ đề trong tương lai, v.v. Đây là tóm tắt!

Những điểm nổi bật chính từ Báo cáo thị trường tiền điện tử nửa đầu năm 1 của CoinMarketcap:

• Top 10 lĩnh vực tiền điện tử có mức tăng trưởng vốn hóa thị trường cao nhất từ đầu năm đến nay. AI & Big Data xếp thứ 2

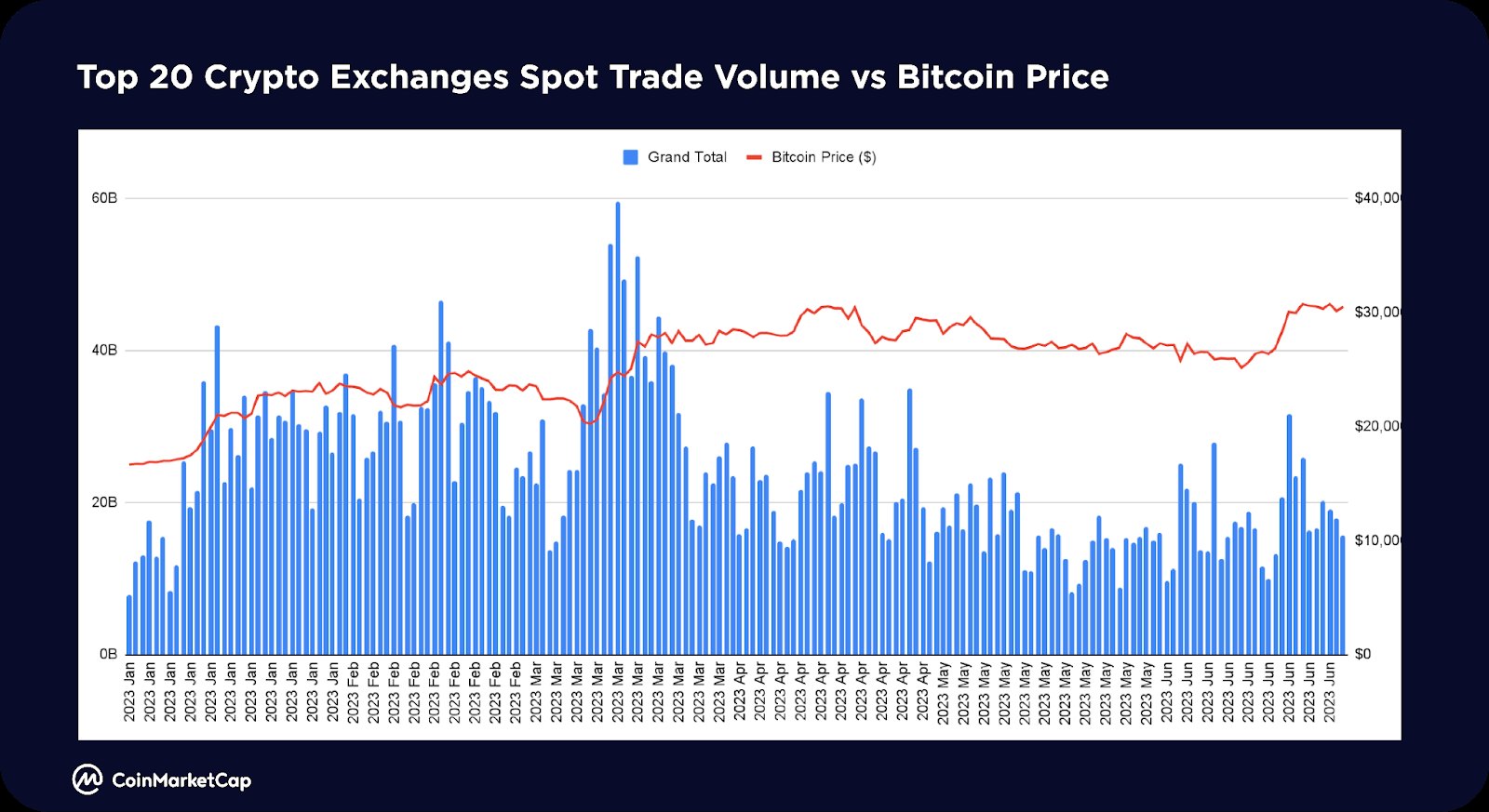

• Tổng khối lượng giao dịch giao ngay của 20 sàn giao dịch tiền điện tử hàng đầu đạt đỉnh vào tháng 36 và giảm XNUMX% so với quý trước

• Những đồng tiền hoạt động tốt nhất trong nửa đầu năm 1. Những đồng tiền tăng giá nhiều nhất đến từ hệ sinh thái Arbitrum

• Tâm lý thị trường được cải thiện nhưng quý 2 vẫn là “quý thua lỗ”

• Các chủ đề chính cho nửa cuối năm 2

Và nhiều hơn nữa.

Một phần tư bị mất

Vốn hóa thị trường tiền điện tử toàn cầu đạt 1.17 nghìn tỷ vào cuối quý 2, đánh dấu mức tăng 48% so với đầu năm. Điều thú vị là cả Q1 và Q2 đều kết thúc với tổng vốn hóa thị trường tương tự nhau, gần như khiến quý 2 giống như một quý thua lỗ trong thế giới tiền điện tử.

Quý 2 cũng thiếu thông tin thị trường mạnh mẽ so với Quý 1. Trong Q1, thị trường đã trải qua những bước phát triển đáng kể hơn như giá bitcoin tăng gấp đôi, sự gia tăng của L2 như Arbitrium và ZK, và thị trường NFT tích cực hơn một phần được thúc đẩy bởi việc nâng cấp sản phẩm và phát hành mã thông báo của Blur. Quý 2 không tạo ra bất kỳ sự phát triển mang tính đột phá tương tự nào. Thay vào đó, quý 2 chứng kiến các xu hướng khác nhau như “mùa meme-coin” và sự gia tăng của token BRC20, mặc dù đáng chú ý nhưng không phù hợp với mức độ phấn khích được tạo ra trong quý trước.

Chỉ số Sợ hãi và Tham lam tiền điện tử của CryptoMarketCap (CMC) bắt đầu năm ở mức xấp xỉ 30 (Sợ hãi) nhưng kết thúc nửa đầu năm ở khoảng 1 (Trung lập), cho thấy sự cải thiện đáng chú ý trong tâm lý thị trường.

Tổng khối lượng giao dịch giao ngay của 20 sàn giao dịch tiền điện tử hàng đầu đạt đỉnh vào tháng 36 và giảm khoảng 523% so với quý trước, đạt trạng thái gần như không hoạt động vào cuối tháng XNUMX ở mức khoảng XNUMX tỷ đô la mỗi tháng.

Các ngành đang phát triển

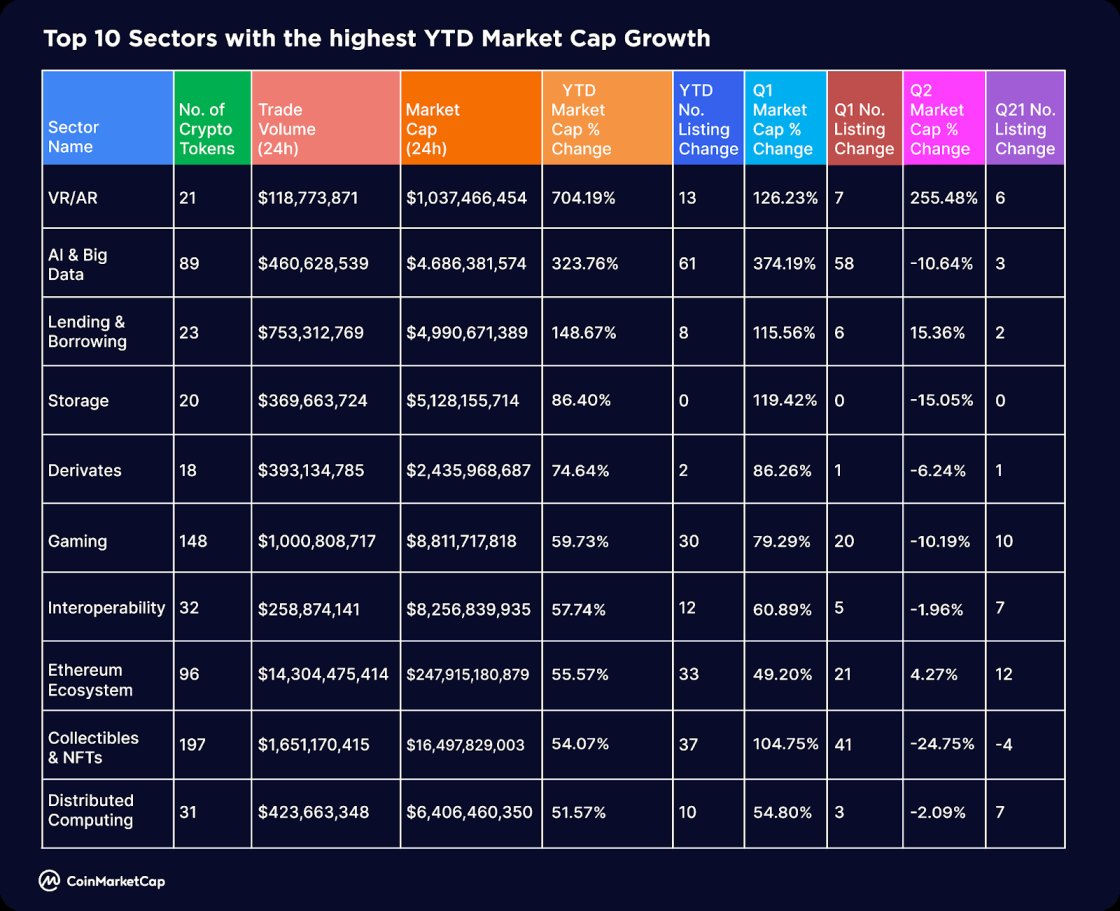

10 ngành hàng đầu có mức tăng trưởng vốn hóa thị trường cao nhất từ đầu năm đến nay

Giữa một thị trường đầy thách thức, một số lĩnh vực nhất định đã cho thấy sự tăng trưởng vượt trội về vốn hóa thị trường từ đầu năm đến nay. VR/AR (704%) và AI & Big Data (323%) đang dẫn đầu thị trường, trong khi các dự án và Cơ sở hạ tầng DeFi bluechip đang trở lại mạnh mẽ. Một số lĩnh vực này bao gồm Cho vay và Vay (149%), Công cụ phái sinh (75%), Lưu trữ (86%) và Khả năng tương tác (58%).

Đáng chú ý, lĩnh vực Memes đã bổ sung hơn 260 đồng tiền mới kể từ đầu năm, đánh dấu đây là lĩnh vực hoạt động tích cực nhất về mặt danh sách mới. AI & Big Data đứng thứ 2 và được bổ sung thêm 61 đồng tiền, trong khi DeFi được xếp thứ 3, với thêm 47 danh sách mới kể từ đầu năm.

Giá Bitcoin và các sự kiện chính

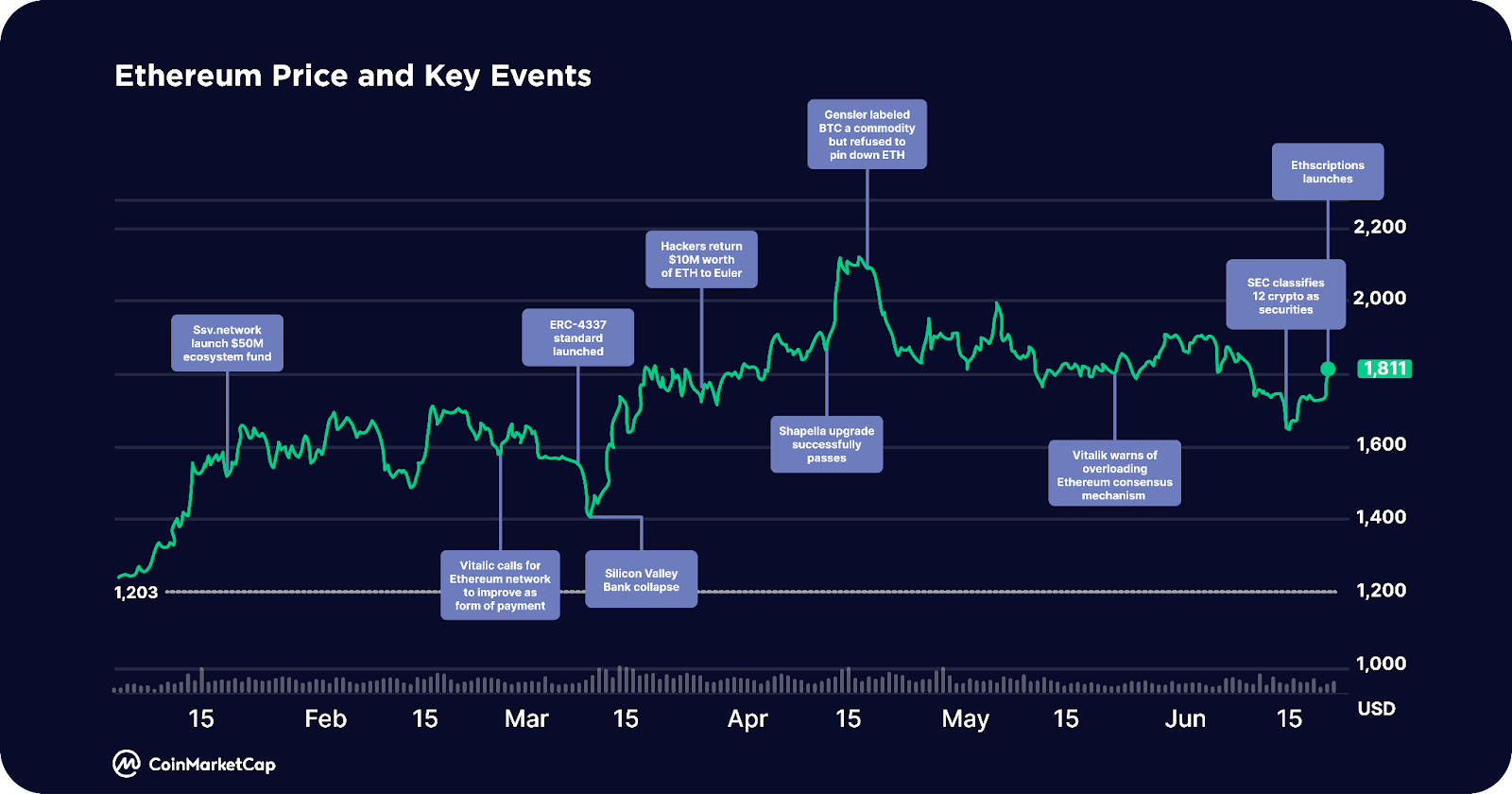

Giá Ethereum và các sự kiện chính

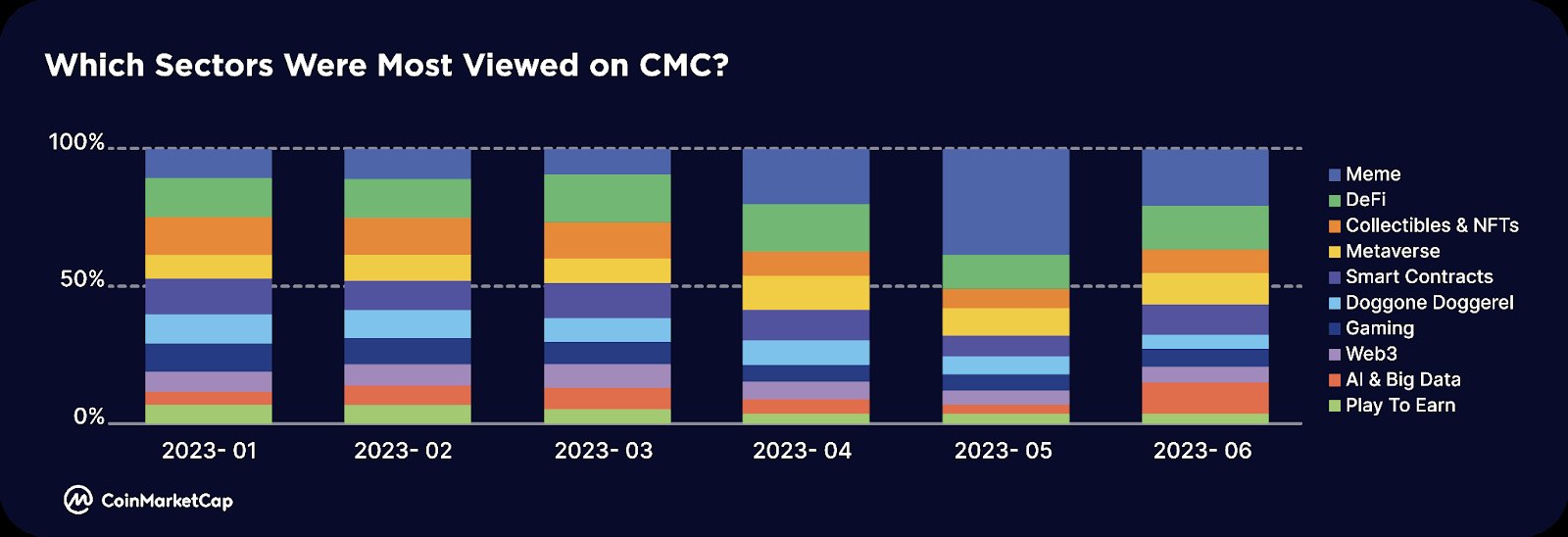

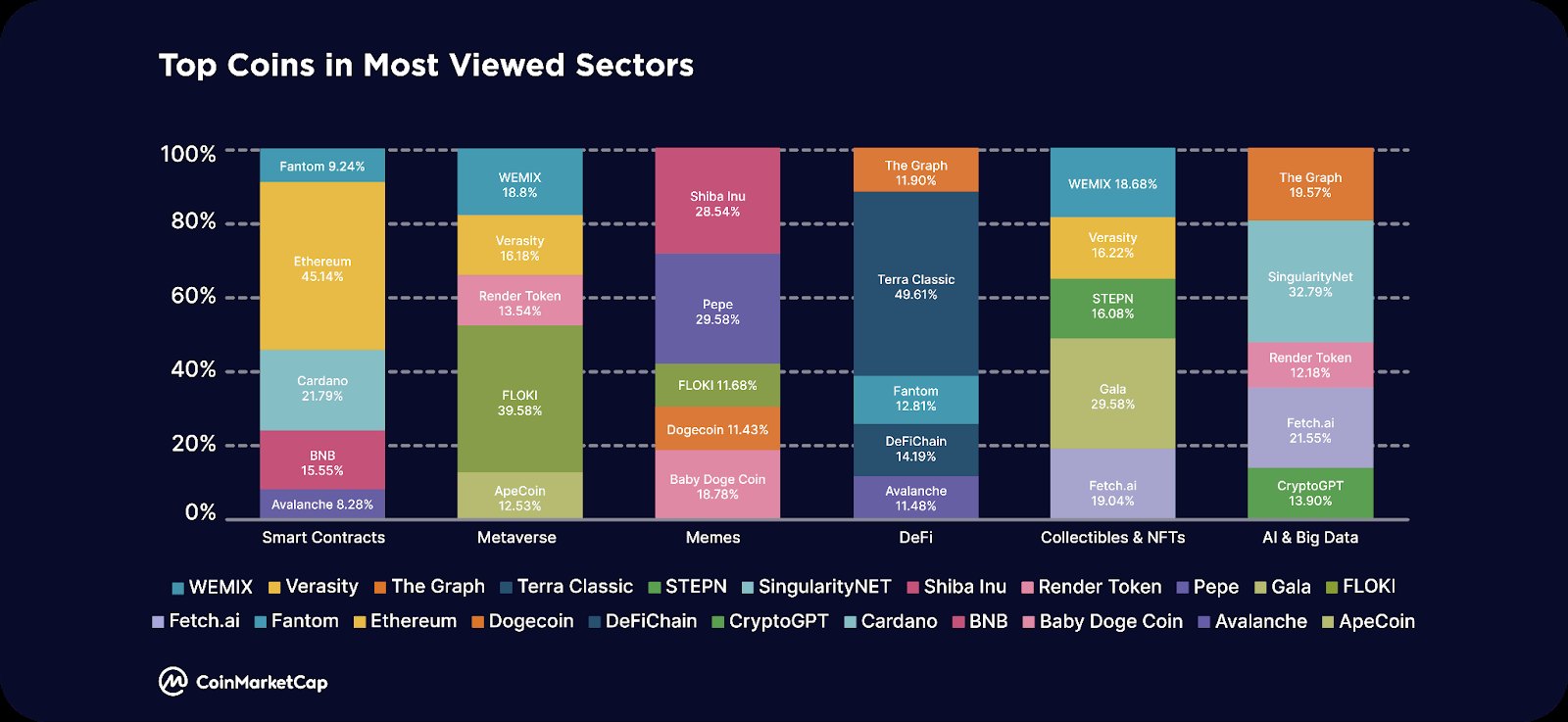

Các ngành và đồng tiền phổ biến nhất

memes lĩnh vực tạo ra nhiều sự quan tâm nhất, đặc biệt là trong ba tháng cuối năm 1. Điều này phần lớn được dẫn dắt bởi PEPE, chứng kiến mức tăng bùng nổ hơn 2023X từ tháng 3700 đến tháng 100. Sau khi thoái lui từ mức cao nhất vào tháng XNUMX, PEPE đã tăng gần XNUMX% từ mức thấp vào giữa tháng XNUMX. Memecoin từ các chu kỳ meme trước đó, chẳng hạn như DOGE, SHIB và BabyDoge, vẫn nằm trong nhóm được xem nhiều nhất trong lĩnh vực này

Hợp đồng thông minh Sự quan tâm chủ yếu vẫn dành cho Ethereum (ETH), sau khi mạng trải qua quá trình nâng cấp Shapella thành công vào ngày 12 tháng 1694, cho phép rút ETH đặt cọc trên chuỗi đèn hiệu. Cardano (ADA) cũng nhận được sự quan tâm đáng kể, có thể là do các phát triển kỹ thuật như giải pháp mở rộng quy mô Hydra và đề xuất quản trị CIP XNUMX

Defi Sự quan tâm của ngành chủ yếu tập trung vào Terra Classic (LUNC), có thể là do các sự kiện như Binance đốt 2.65 tỷ token LUNC, trị giá 236 nghìn đô la và việc TFL phát hành Alliance, một giao thức giao dịch lợi nhuận xuyên chuỗi

AI & Dữ liệu lớn đã chứng kiến sự quan tâm trở lại đáng kể trong tháng 40, sau câu chuyện về AI vào tháng XNUMX và tháng XNUMX. SingularityNET (AGIX) và Fetch.ai (FET) nhận được nhiều lượt xem nhất, sau khi tăng gần XNUMX% so với mức thấp vào giữa tháng XNUMX.

- PEPE đã lọt vào danh sách các đồng tiền được người dùng CMC thêm vào danh sách theo dõi nhiều nhất, cùng với các đồng tiền meme nổi tiếng khác là Dogecoin và Shiba Inu.

- Bên cạnh các blue chip, các đồng tiền khác chủ yếu là các giải pháp mở rộng quy mô Ethereum Lớp 2, như Polygon, Arbitrum hoặc các Lớp 1 cạnh tranh, chẳng hạn như BNB và Solana

Cộng đồng tương tác nhiều nhất

- Lĩnh vực có nhiều lượt tương tác nhất (lượt thích, bài đăng, bình luận) trên tài khoản Cộng đồng CMC là memes, trùng với lĩnh vực được xem nhiều nhất. Mùa memecoin đầu cơ vào tháng XNUMX và tháng XNUMX đã chứng kiến các đồng tiền như PEPE, SNEK, LADYS trải qua những đợt bơm bùng nổ.

Những đồng tiền hoạt động tốt nhất trong nửa đầu năm 1

● Những mã tăng giá hàng đầu trong nửa đầu năm 1 bao gồm các mã thông báo của hệ sinh thái Arbitrum như Pendle (PENDLE), đã ra mắt trên Binance Launchpool và mở rộng sang Chuỗi BNB, Radiant Capital (RDNT), cũng được triển khai trên Chuỗi BNB và sẽ mở rộng sang Ethereum, cũng như hệ sinh thái Lạc quan các token như Velodrome Finance (VELO), đã ra mắt V2023 vào ngày 2 tháng 23

● Những mã tăng giá hàng đầu khác bao gồm các chuỗi khối lớp một, bao gồm Giao thức Dione (DIONE), một “chuỗi khối L1 đang được phát triển cho phép sử dụng năng lượng tái tạo”, gần đây đã ra mắt phiên bản beta Odyssey Testnet, Conflux (CFX), đã tập hợp lại như một phần của câu chuyện ở Hồng Kông khi “blockchain tuân thủ quy định, công khai và không được phép duy nhất ở Trung Quốc” và Injective (INJ), một blockchain L1 được xây dựng dành riêng cho tài chính, đã ra mắt bản tổng hợp Solana SVM đầu tiên cho hệ sinh thái IBC.

● Các mã tăng giá hàng đầu khác bao gồm các mã thông báo liên quan đến AI như SingularityNET (AGIX) và Render (RNDR).

Bitcoin ETF

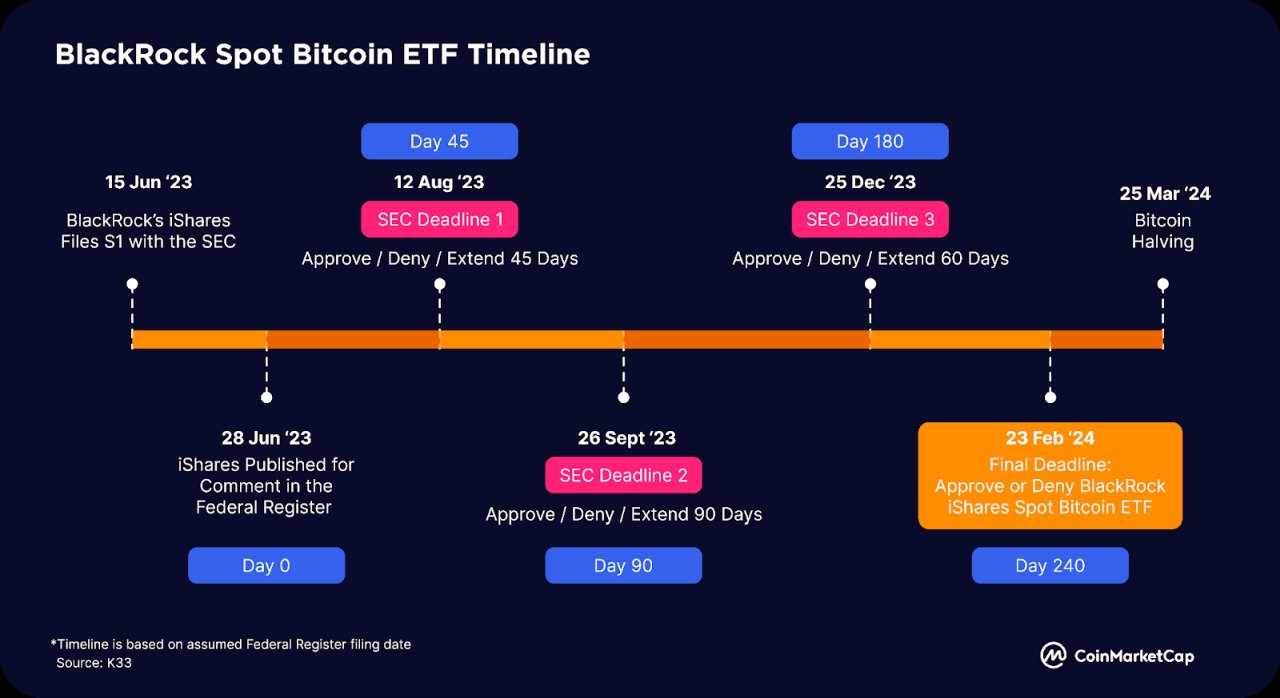

Vào tháng 2023 năm 21, BlackRock, nhà quản lý tài sản lớn nhất thế giới, đã nộp đơn xin ETF giao ngay Bitcoin, tạo ra kỳ vọng cao về việc SEC phê duyệt ETF giao ngay Bitcoin ở Hoa Kỳ. Các nhà tiên phong trong ngành khác như Valkyrie, Fidelity, ARK Invest và 9.5 Shares cũng vậy. đang tìm kiếm sự chấp thuận cho các ETF Bitcoin tương tự. Nếu các quỹ ETF này được bật đèn xanh, chúng có thể giải phóng nhu cầu đáng kể của nhà đầu tư tổ chức bằng cách cung cấp các sản phẩm được quản lý để phân bổ tài sản. Trên toàn cầu, các quỹ ETF và ETP tiền điện tử hiện tại đã thu về tài sản trị giá khoảng XNUMX tỷ USD. Một khi thị trường Hoa Kỳ được mở khóa với các phê duyệt ETF Bitcoin giao ngay mới, nhu cầu về Bitcoin tăng vọt có thể đẩy giá của nó vượt xa đáng kể mức Cao nhất mọi thời đại.

Mạng cơ sở hạ tầng công cộng phi tập trung

Một câu chuyện xu hướng khác là Cơ sở hạ tầng vật lý phi tập trung (DePIN), cung cấp các giải pháp chia sẻ quyền truy cập vào tài sản hoặc dịch vụ vật lý như kho bãi và mạng dữ liệu. Người xây dựng và người dùng được khuyến khích bằng mã thông báo và quyền truy cập được tạo điều kiện thuận lợi thông qua đặt cược, đốt hoặc mua mã thông báo/NFT.

Mặc dù vẫn đang trong giai đoạn mở rộng ban đầu, bối cảnh DePIN đã bao gồm một số người chơi đáng chú ý, bao gồm Helium (cơ sở hạ tầng không dây phi tập trung), IoTeX (trung tâm Internet-of-Things), Arweave và Filecoin (lưu trữ phi tập trung).

Tài sản thế giới thực

Ngày nay, có một hệ sinh thái gồm các dự án tập trung vào việc làm cho RWA có thể giao dịch trực tuyến. Chúng phần lớn bao gồm các giao thức thị trường tín dụng như Maple Finance và Goldfinch – cho phép các doanh nghiệp sử dụng DeFi để đảm bảo nguồn tài chính và các khoản vay.

Thay vào đó, các nền tảng khác hiện đang bắt đầu tập trung vào việc mã hóa RWA, bao gồm bất động sản, đồ sưu tầm, cổ phiếu, sở hữu trí tuệ, v.v. - sau đó có thể được giao dịch trực tuyến với ít ma sát hơn.

Chúng tôi kỳ vọng rằng nửa cuối năm 2 trở đi sẽ chứng kiến sự phân tầng sâu hơn trong không gian RWA, với các sản phẩm đầu tiên dành cho người tiêu dùng có thể sẽ ra mắt vào cuối năm nay.

Công cụ phái sinh đặt cọc thanh khoản

Công cụ phái sinh đặt cược lỏng (LSD) đã chứng kiến sự gia tăng đáng kể trong hoạt động trong nửa đầu năm 1 phần lớn là do nâng cấp Ethereum Shapella, với những công ty dẫn đầu thị trường như Lido và Rocket Pool chứng kiến tổng giá trị bị khóa (TVL) tương ứng của họ tăng lần lượt là 2023% và 138% trong nửa đầu năm 220.

Vào cuối tháng 75, các nền tảng LSD đã bảo đảm hơn XNUMX/XNUMX TVS của Ethereum – trong đó Lido chiếm gần XNUMX% trong số này vào thời kỳ đỉnh cao.

H1 cũng chứng kiến sự phát triển mạnh mẽ của bối cảnh LSDfi liên quan, với các nền tảng như Pendle, Lybra và Flashstake nhìn thấy rõ TVL của họ trong thời gian này. Sự lan truyền này có thể tiếp tục trong thời gian còn lại của năm 2023.

đặt lại

Việc đặt lại nổi lên như một chủ đề đầy hứa hẹn trong nửa đầu năm 1 sau khi giới thiệu EigenLayer — một nền tảng phần mềm trung gian cho phép tái sử dụng ETH đã đặt cọc hoặc mã thông báo ETH đặt cọc thanh khoản trên lớp đồng thuận.

Điều này cho phép người dùng kiếm thêm lợi nhuận từ tài sản của họ bằng cách đặt lại tài sản đó ở nơi khác đồng thời cung cấp một thị trường mới cho bảo mật chung - giúp các dự án và dịch vụ khởi động một mạng lưới tin cậy mới và tăng cường bảo mật của họ.

Vào tháng 2023 năm XNUMX, Hợp đồng thông minh đặt lại của EigenLayer đã được triển khai và đạt giới hạn tối đa trong vòng một ngày kể từ khi ra mắt mạng chính - thể hiện nhu cầu đáng kể về các dịch vụ đặt lại.

Nền tảng này sẽ sớm được thiết lập để tăng khả năng đặt lại LST, điều này sẽ làm nổi bật không gian đặt lại và có khả năng mở ra các cửa xả lũ cho một làn sóng dự án mới.

zkSync

Vào năm 2023, zkSync nổi lên như một giải pháp lớp 2 dựa trên Ethereum phổ biến và là sự cạnh tranh mạnh mẽ đối với các bản tổng hợp lạc quan Ethereum hiện có, bao gồm Optimism và Arbitrum.

Là một giải pháp tổng hợp không kiến thức (zkRollup), zk-Sync sử dụng công nghệ không kiến thức để giảm tải lưu lượng truy cập từ Ethereum sang lớp thứ hai hiệu quả. Điều này không chỉ giúp tăng thông lượng của Ethereum mà còn hỗ trợ một loạt ứng dụng mới.

Vào tháng 2023 năm 686, zkSync ra mắt mạng chính alpha — với zkSync Era trở thành zkEVM đầu tiên đạt đến giai đoạn phát triển mạng chính. Theo L1beat, kể từ khi ra mắt, tổng giá trị bị khóa (TVL) trên nền tảng này đã tăng lên đáng kể, đạt 2023 triệu USD vào cuối nửa đầu năm 2. Nó chỉ xếp sau Arbitrum ($5.66 tỷ) và Optimism ($2.12 tỷ).

Nền tảng này tự hào có hơn 1.1 triệu ví độc đáo và đã thực hiện 1.38 triệu giao dịch và còn tiếp tục tăng.

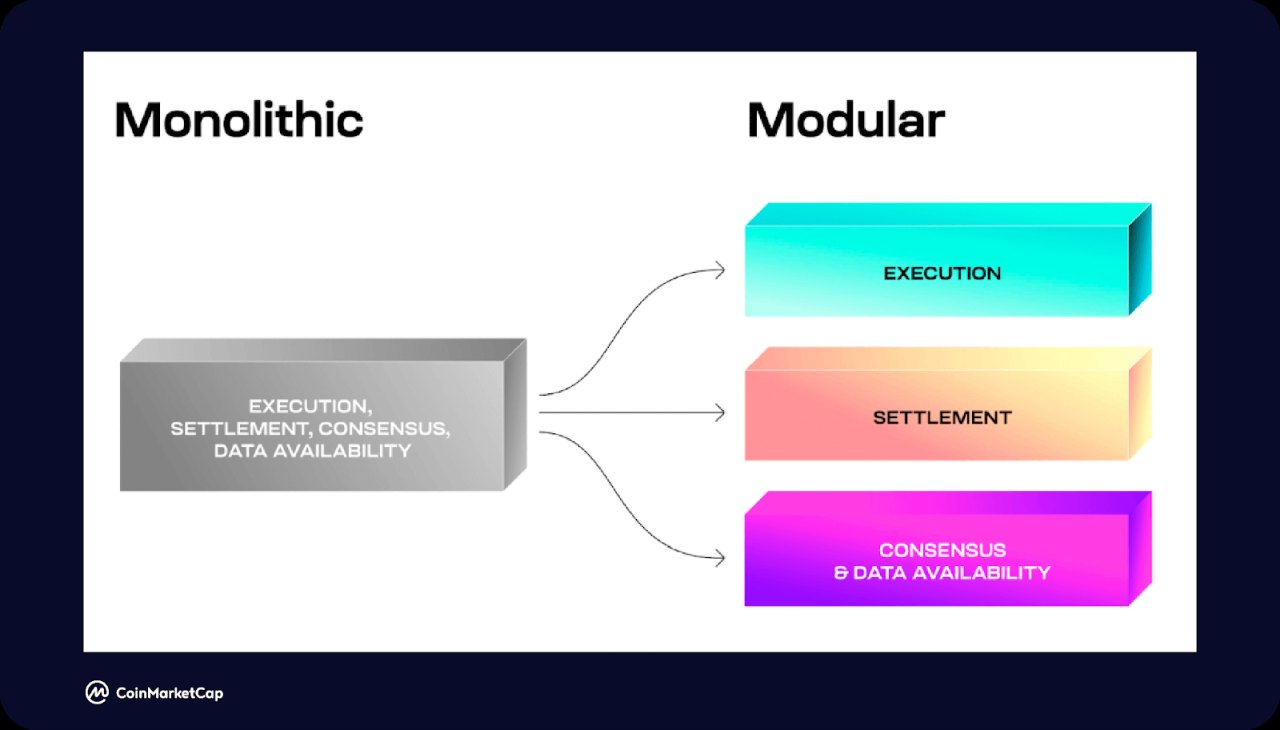

Chuỗi khối mô-đun (Celestia)

Hầu hết các chuỗi khối lớp 1 hiện là chuỗi nguyên khối - việc thực thi, tính khả dụng của dữ liệu, bảo mật và đồng thuận đều nằm trên một chuỗi duy nhất. Điều này dẫn đến một loạt các hạn chế xung quanh tính hiệu quả, xuất phát từ bộ ba bất khả thi của blockchain về phân cấp, bảo mật và khả năng mở rộng.

Chuỗi khối mô-đun, như thiên thần, nhằm mục đích giải quyết thách thức này bằng cách tách các chuỗi khối thành ba lớp: thực thi, giải quyết, đồng thuận và tính khả dụng của dữ liệu. Nó cung cấp cho các nhà phát triển tính sẵn có của dữ liệu mô-đun và các lớp đồng thuận có thể được dApps và sidechains tận dụng để phát triển bootstrap.

Trong khi đó, các nền tảng khác đã xuất hiện để cung cấp môi trường thực thi mô-đun và các lớp thanh toán — bao gồm Rollkit (thanh toán) và Fuel (thực thi).

Cùng với nhau, những nền tảng này và nhiều nền tảng khác có thể giúp cải thiện các chuỗi khối nguyên khối hiện có – bao gồm Ethereum và Solana.

Diễn biến phá sản FTX

Sau sự sụp đổ vào năm ngoái, những người gửi tiền FTX đã rơi vào tình trạng lấp lửng trong nhiều tháng vì không rõ số tiền thiếu hụt gần 9 tỷ USD có thể được bù đắp trong quá trình thanh lý.

Vào tháng 5, người ta tiết lộ rằng hơn XNUMX tỷ USD tài sản lưu động đã được huy động từ nhiều nguồn khác nhau, và con số này ngày càng tăng lên. trên $ 7.3 tỷ đến tháng 2023 năm XNUMX — cung cấp một số cứu trợ cần thiết cho khách hàng FTX.

Với quy trình hiện đang đi đúng hướng, gần đây các chủ nợ đã được công ty tái cơ cấu xử lý vụ việc liên hệ và được cấp “Ngày thanh toán cho khách hàng” là ngày 29 tháng 2023 năm XNUMX.

Hơn nữa, nhóm pháp lý FTX hiện đang xem xét việc khởi động lại sàn giao dịch tiền điện tử. Mặc dù vẫn chưa rõ liệu điều này có đòi hỏi phải sử dụng tài sản của con nợ hay huy động vốn mới từ nơi khác hay không.

Bất chấp những tiến bộ gần đây, con nợ vẫn không thể mong đợi nhận được khoản thanh toán của mình cho đến ít nhất là nửa đầu năm 2.

Chương 5: Người dùng tiền điện tử trên toàn thế giới

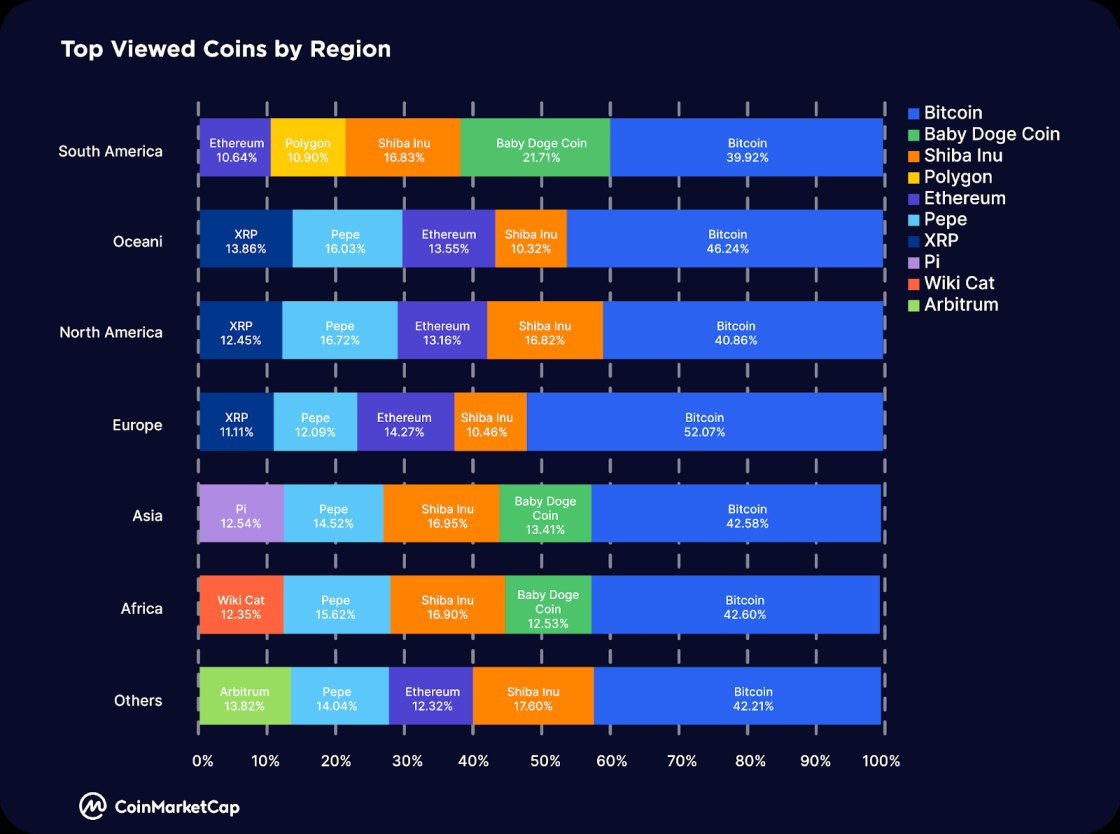

Trong nửa đầu năm 1, sự khác biệt trong khu vực về mối quan tâm đối với các lĩnh vực và lĩnh vực tiền điện tử khác nhau là không đáng kể.

Bitcoin (BTC) vẫn là loại tiền điện tử được xem nhiều nhất trên tất cả các khu vực trong nửa đầu năm 1, xu hướng tương tự từ quý 2023 năm 4. Điều này cũng được phản ánh qua sự thống trị của Bitcoin (BTC.D) so với các altcoin, BTC.D đã tăng từ 2022% vào đầu năm năm lên 40.09% vào cuối nửa đầu năm 50.39, tăng 1%. Điều này có thể là do các sự kiện như ứng dụng Bitcoin ETF giao ngay iShares của BlackRock và đợt giảm một nửa Bitcoin sắp tới vào khoảng tháng 2023 năm 25.

Shiba Inu (SHIB) vẫn là một memecoin phổ biến trên tất cả các khu vực, cùng với Baby DogeCoin (BabyDoge) ở Nam Mỹ, Châu Á và Châu Phi. Là người mới tham gia vào các loại tiền được xem nhiều nhất ở mỗi khu vực, sự gia tăng bùng nổ của PEPE đã thu hút sự chú ý của các nhà giao dịch và nhà đầu cơ tiền điện tử trên tất cả các khu vực ngoại trừ Nam Mỹ.

Trong khi đó, Ethereum (ETH) vẫn là đồng tiền phổ biến được quan tâm ở hầu hết các khu vực ngoại trừ Châu Á và Châu Phi, trong khi các giải pháp mở rộng quy mô Ethereum như Polygon (MATIC) và Arbitrum (ARB) lần lượt thu hút được sự chú ý ở Nam Mỹ và các khu vực khác.

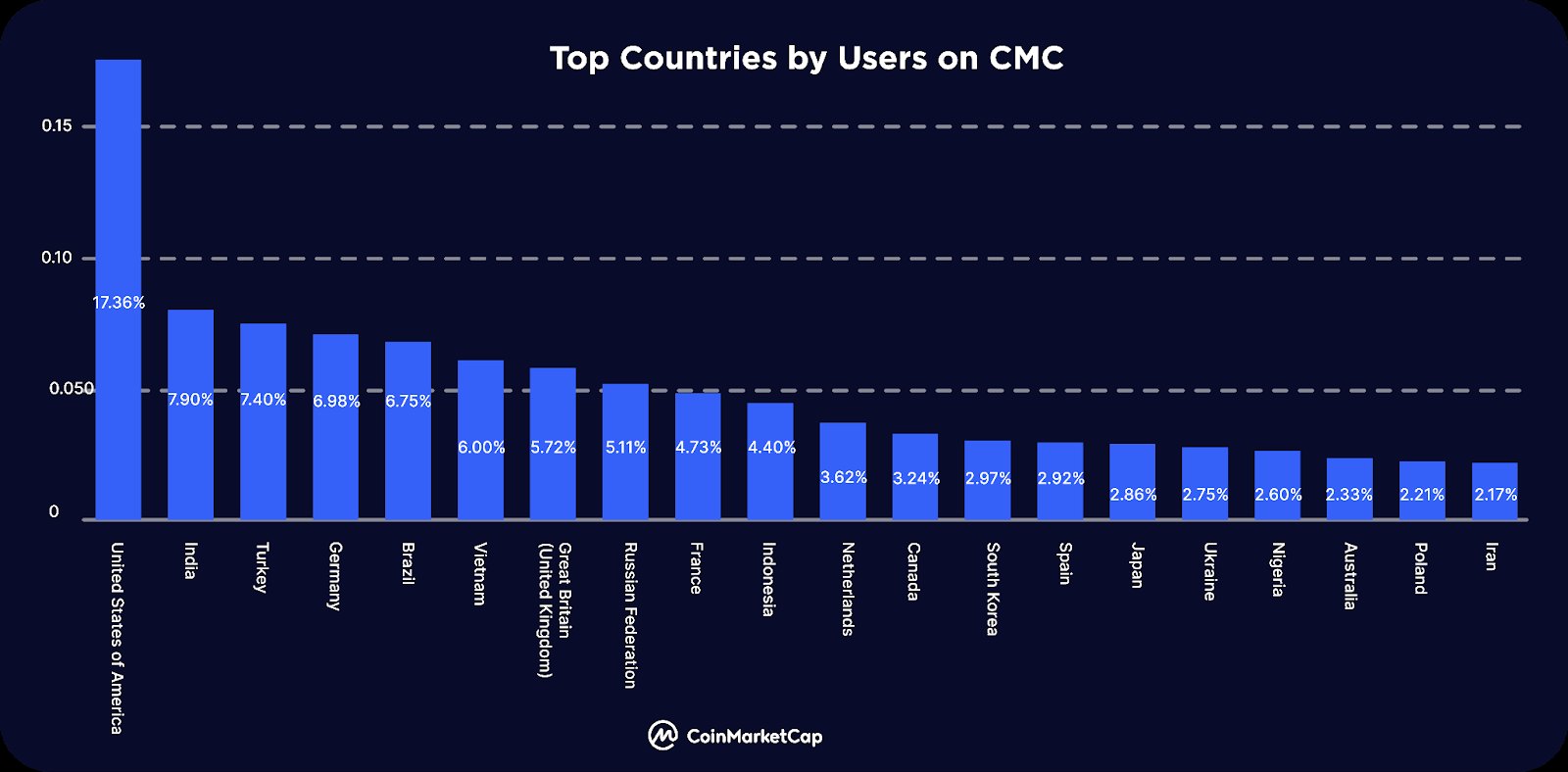

Các quốc gia hàng đầu theo số người dùng trên CMC

Hoa Kỳ tiếp tục thống trị về mặt phân bổ người dùng tiền điện tử trên toàn thế giới. 17.4% lưu lượng truy cập trong nửa đầu năm 1 đến từ người dùng ở Hoa Kỳ, với 2023%, 7.90%, 7.40%, 6.98% và 6.75% người dùng ở Ấn Độ, Thổ Nhĩ Kỳ, Đức, Brazil và Việt Nam.

Phần lớn lưu lượng còn lại chủ yếu là người dùng ở Châu Âu và Châu Á.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Ô tô / Xe điện, Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- BlockOffsets. Hiện đại hóa quyền sở hữu bù đắp môi trường. Truy cập Tại đây.

- nguồn: https://techstartups.com/2023/07/31/crypto-market-report-h1-2023-performance-insights-and-key-trends/