Ấn Độ, quốc gia dẫn đầu thế giới về thanh toán kỹ thuật số và đổi mới fintech, đang bước vào giai đoạn tiếp theo của quá trình chuyển đổi tài chính kỹ thuật số, hiện đang chú ý đến triển vọng của ngân hàng kỹ thuật số để giải quyết khoảng cách tín dụng mà các doanh nghiệp siêu nhỏ, nhỏ và vừa (MSME) phải đối mặt.

Bộ trưởng công nghệ thông tin Ashwini Vaishnaw cho biết vào ngày 09 tháng 2023 năm XNUMX, chính phủ được cho là đang chuẩn bị một khuôn khổ cho phép các MSMEs có được tín dụng kỹ thuật số một cách dễ dàng và an toàn hơn. trích dẫn bởi Financial Express.

Vaishnaw cho biết: “Chúng tôi đang làm việc trên khuôn khổ do Ngân hàng Dự trữ Ấn Độ (RBI) quản lý để tín dụng kỹ thuật số cũng trở nên an toàn và đáng tin cậy giống như hệ thống thanh toán kỹ thuật số của quốc gia”. . “Năm nay, chúng tôi sẽ triển khai tín dụng kỹ thuật số và Tập đoàn thanh toán quốc gia Ấn Độ (NPCI) sẽ dẫn đầu trong việc đó. Trong khoảng thời gian từ 10 đến 12 tháng tới, một cấu trúc tín dụng kỹ thuật số tốt sẽ được tạo ra.”

Các quan chức chính phủ trước đây đã gợi ý về các quy tắc mới cho phép các ngân hàng kỹ thuật số cung cấp các khoản vay kinh doanh hoàn toàn bằng kỹ thuật số, lưu ý rằng vì những người chơi này có khả năng tận dụng công nghệ tiên tiến và dữ liệu thời gian thực, họ có thể giới thiệu các sản phẩm tín dụng mới ra thị trường. nâng cao trải nghiệm của khách hàng và tiếp cận những người cho đến nay đã bị loại khỏi hệ thống ngân hàng chính thức.

“Quy mô nhỏ của các khoản vay như vậy, thường từ 100,000 INR (1,210 đô la Mỹ) đến 1,000,000 INR (12,100 đô la Mỹ), đương nhiên không có ý nghĩa thương mại tốt nhất đối với các ngân hàng truyền thống do lo ngại về lợi ích chi phí,” một người làm việc cho chính phủ Liên minh nói với tờ Hindustan Times vào tháng 2023 năm 5. “Các ngân hàng thương mại coi đó là một sự bắt buộc hơn là động cơ. Nếu Ấn Độ phải trở thành nền kinh tế trị giá XNUMX nghìn tỷ đô la Mỹ, thì nước này không thể bỏ qua nhu cầu tín dụng của các doanh nghiệp vừa và nhỏ.”

Một quan chức khác giải thích rằng các ngân hàng kỹ thuật số hoạt động giống như các ngân hàng truyền thống nhưng không có bất kỳ chi nhánh truyền thống nào. Họ nhận tiền gửi và cho vay tiền trong một môi trường được quản lý nhưng không yêu cầu bất kỳ giấy tờ vật lý nào, thay vào đó sử dụng dữ liệu của khách hàng để xử lý đơn xin vay và cho vay tiền.

Một quan chức làm việc trong bộ kinh tế cho biết: “Việc cho phép các ngân hàng như vậy có thể có một số thách thức về quy định, vấn đề này phải được RBI giải quyết trước khi cấp phép cho cả các tổ chức khu vực tư nhân và công cộng”. "Đó là một công việc đang tiến triển."

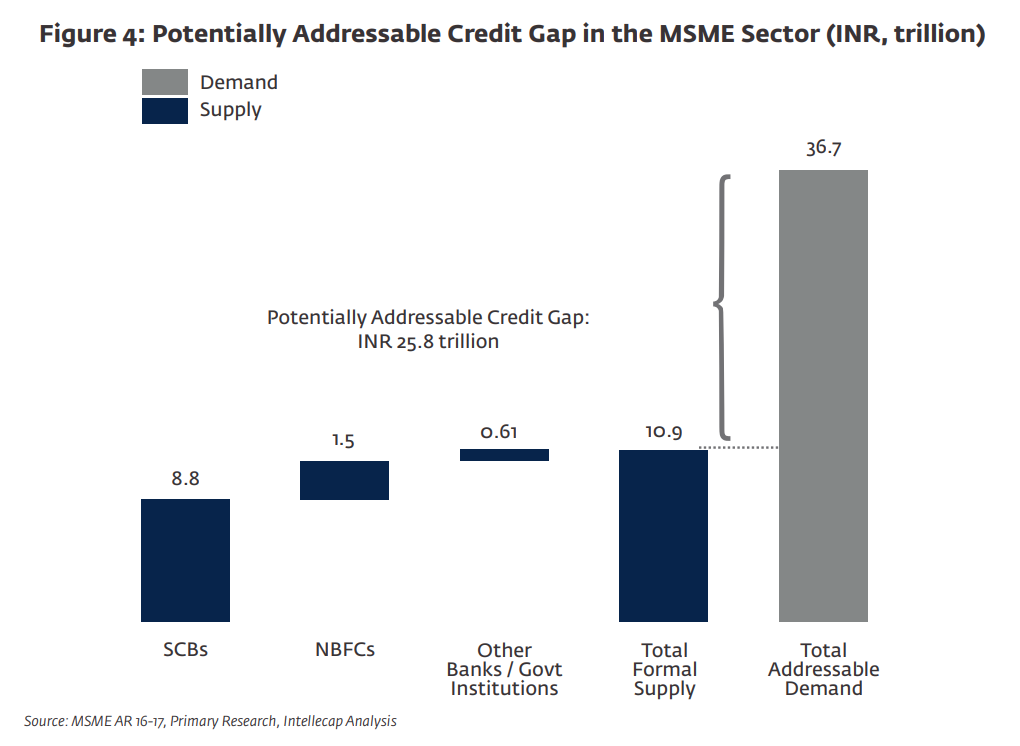

Ấn Độ là nơi sinh sống của khoảng 63.8 triệu MSMEs, tạo ra hơn 111 triệu việc làm và đóng góp khoảng 26% tổng sản phẩm quốc nội (GDP) trong giai đoạn 2020-2021. Tuy nhiên, bất chấp vai trò quan trọng của họ trong nền kinh tế địa phương, hầu hết vẫn phải vật lộn để đảm bảo nguồn vốn từ các ngân hàng thương mại và thay vào đó buộc phải dựa vào thị trường tiền tệ phi chính thức và các ứng dụng cho vay bất hợp pháp.

Báo cáo năm 2018 của Tổ chức Tài chính Quốc tế (IFC) và Intellecap chốt khoảng cách tín dụng ở mức 25.8 nghìn tỷ INR (397 tỷ USD).

Khoảng cách tín dụng có thể giải quyết được trong Khu vực MSME (INR, nghìn tỷ đồng), Nguồn: IFC/Intellecap Analysis, 2018

Giai đoạn tiếp theo của cuộc cách mạng fintech ở Ấn Độ

Ấn Độ có một trong những ngành công nghiệp fintech phát triển nhanh nhất trên thế giới. Theo Theo Cục Xúc tiến Công nghiệp và Thương mại Nội bộ (DPIIT) của đất nước, Ấn Độ là quê hương của hơn 2,000 công ty khởi nghiệp fintech, trong đó có hơn chục kỳ lân fintech, dữ liệu từ CB Insights hiển thị.

Một yếu tố quyết định quan trọng cho sự tăng trưởng này là India Stack, một dự án cơ sở hạ tầng kỹ thuật số được giới thiệu cách đây hơn một thập kỷ. India Stack nhằm mục đích tạo ra một nền tảng phần mềm thống nhất cho chính phủ, doanh nghiệp, công ty khởi nghiệp và nhà phát triển, đồng thời tìm cách thúc đẩy tài chính toàn diện, cải thiện việc cung cấp các dịch vụ và lợi ích công cộng, đồng thời tăng cường cạnh tranh trong lĩnh vực tài chính Ấn Độ.

Một số API hiện tạo nên Ngăn xếp Ấn Độ, bao gồm Giao diện thanh toán hợp nhất (UPI), hệ thống thanh toán theo thời gian thực quốc gia; hệ thống nhận dạng kỹ thuật số Aadhaar; và eSign, một dịch vụ chữ ký điện tử trực tuyến.

Niti Aayog, cơ quan nghiên cứu chính sách của chính phủ, cho biết trong báo cáo năm 2022 rằng đã chuẩn bị nền tảng cho đổi mới tài chính, giờ đây Ấn Độ phải hướng tới các bước tiếp theo trong hành trình chuyển đổi tài chính kỹ thuật số của mình và tập trung vào việc cho phép các ngân hàng kỹ thuật số toàn diện gia nhập.

Bản báo cáo, có tiêu đề Ngân hàng kỹ thuật số: Đề xuất cấp phép và chế độ quản lý cho Ấn Độ, đưa ra trường hợp về chế độ cấp phép ngân hàng kỹ thuật số và khung pháp lý, nhấn mạnh tiềm năng của các ngân hàng kỹ thuật số được cấp phép đầy đủ và có chức năng về tài chính toàn diện và tiếp cận tín dụng.

Báo cáo lưu ý rằng thiếu khung pháp lý chính thức cho ngân hàng kỹ thuật số, thay vào đó, Ấn Độ đã chứng kiến sự trỗi dậy của cái gọi là ngân hàng mới trong những năm qua. Các công ty khởi nghiệp fintech này được hợp tác với các ngân hàng đương nhiệm để cung cấp các dịch vụ “vượt trội” cho người tiêu dùng, dựa vào bảng cân đối kế toán của ngân hàng để cho vay và phát hành tiền gửi.

Neobanks đôi khi chuyên về ngân hàng bán lẻ hoặc ngân hàng SME. Một người tiêu dùng đối mặt với neobank thường sẽ cung cấp tài khoản séc kỹ thuật số có thẻ ghi nợ đi kèm, tài khoản tiết kiệm cũng như các công cụ quản lý tài chính cá nhân như phân tích chi tiêu và lập ngân sách. Một số nền tảng cũng cung cấp các sản phẩm đầu tư, cơ sở tín dụng và dịch vụ ngoại hối. Neobank phổ biến phục vụ người tiêu dùng Ấn Độ bao gồm Niyo, tuyên bố bốn triệu khách hàng; Freo mà đồng hồ 1.5 triệu khách hàng; và Fi Money, một nền tảng ngân hàng mới được thiết kế cho các chuyên gia đang làm việc tính một triệu khách hàng.

Trong khi đó, các ngân hàng mới dành cho doanh nghiệp vừa và nhỏ thường cung cấp các sản phẩm quản lý chi phí như thẻ trả trước cho nhân viên, quản lý bảng lương, quản lý các khoản phải thu, cũng như các khoản vay kinh doanh thông qua các đối tác ngân hàng. Các nền tảng ngân hàng mới phổ biến phục vụ các MSME của Ấn Độ bao gồm RazorPayX, nền tảng ngân hàng kinh doanh của công ty công nghệ thanh toán Razorpay; và Open, một nền tảng ngân hàng mới dành cho các doanh nghiệp vừa và nhỏ và các công ty khởi nghiệp phục vụ hơn 2.3 triệu doanh nghiệp.

Tín dụng hình ảnh nổi bật: Đã chỉnh sửa từ Freepik và Unsplash

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://fintechnews.sg/69657/fintech-india/india-bets-on-digital-banking-to-improve-msme-access-to-finance/