De populaire film "Catch Me if you Can" laat levendig zien hoe een enkele persoon met de vaardigheden om cheques te vervalsen en zijn identiteit te vervalsen, meer dan een miljoen dollar van Amerikaanse banken kan verduisteren. Ondanks zijn amusementswaarde en cultstatus onthult de film ook de potentiële kwetsbaarheden van het banksysteem voor frauduleuze activiteiten.

Om dergelijke snode activiteiten te voorkomen, hebben banken "Know Your Customer" (KYC)-procedures ingesteld die een reeks maatregelen omvatten om de authenticiteit van hun klanten te verifiëren, risico's te beoordelen en voortdurende monitoring uit te voeren. In dit artikel wil ik dieper ingaan op de oorsprong van het KYC-proces, de doelstellingen ervan en de uitdagingen die zijn ontstaan door de toenemende formalisering ervan.

Inhoudsopgave

Opstellen van Ken-uw-klant- en anti-witwasregels

De oorsprong van KYC gaat terug tot de jaren zeventig, toen de Groep van Zeven landen de Financial Action Task Force oprichtte om het witwassen van geld te bestrijden. Naarmate het gebruik van financiële systemen voor criminele doeleinden in de jaren tachtig en negentig toenam, begonnen regeringen en financiële instellingen maatregelen te ontwikkelen om het witwassen van geld te voorkomen, waaronder de implementatie van KYC-procedures.

De Financial Action Task Force (FATF) houdt toezicht op de naleving van deze normen, waarbij meer dan 200 landen zich inzetten voor de implementatie ervan. Landen die niet aan de normen voldoen, worden op grijze of zwarte lijsten geplaatst.

De gebeurtenissen van 11 september 2001 vormden de aanleiding voor de introductie van de Patriot Act in 2002, die de BSA actualiseerde en tot doel had verdere terroristische aanslagen in de Verenigde Staten te voorkomen. Soortgelijke wetgeving, zoals de Proceeds of Crime and Terrorism Act, werd ingevoerd in landen als het Verenigd Koninkrijk.

Dankzij internationale afstemming zijn deze standaarden wereldwijd overgenomen. Als gevolg hiervan gelden overal waar een soeverein land bestaat ook de KYC- en AML-regelgeving.

Welke problemen kunnen worden voorkomen door KYC?

In het huidige regelgevingslandschap kan het niet naleven van de KYC-vereisten leiden tot aanzienlijke boetes en straffen. KYC-procedures hanteren een op risico gebaseerde benadering om verschillende financiële misdaden te beperken, waaronder identiteitsdiefstal, witwassen van geld en financiële fraude.

- Identiteitsdiefstal

KYC speelt een belangrijke rol bij het verifiëren van de legale identiteit van klanten en kan het aanmaken van nepaccounts en identiteitsdiefstal door het gebruik van vervalste of gestolen identificatiedocumenten voorkomen.

- Geld witwassen

Criminele organisaties, zowel georganiseerde als ongeorganiseerde, gebruiken neprekeningen bij banken om geld op te slaan voor illegale activiteiten zoals drugshandel, mensenhandel, smokkel, afpersing en andere illegale transacties. KYC-voorschriften helpen voorkomen dat ze argwaan wekken door het geld over meerdere accounts te spreiden.

- Financiële fraude

KYC-maatregelen kunnen frauduleuze financiële activiteiten helpen voorkomen, zoals het gebruik van valse of gestolen identiteitsbewijzen om krediet aan te vragen en vervolgens geld te ontvangen via frauduleuze rekeningen.

Over het algemeen zijn KYC-procedures een belangrijk hulpmiddel om een breed scala aan financiële misdaden te voorkomen en de bijbehorende risico's te beperken.

Software voor het accepteren van betalingen

Betaalbare software om een fintech-product op te baseren

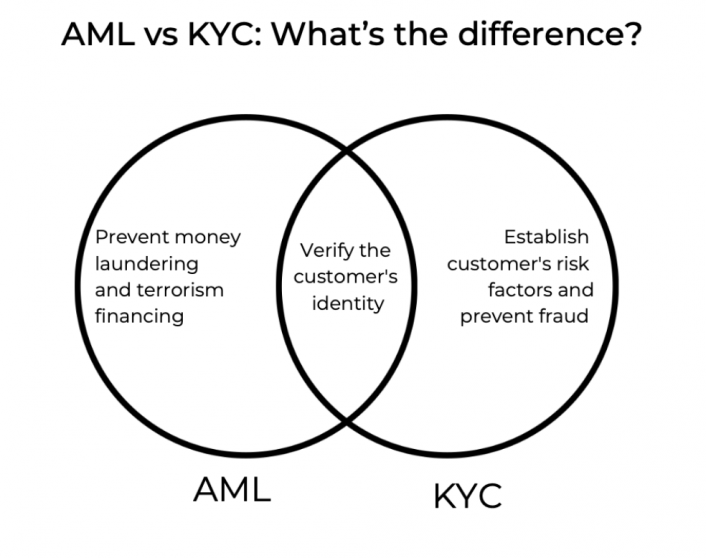

Wat onderscheidt KYC van AML?

AML verwijst naar een reeks wetten en regels die financiële instellingen moeten volgen om het witwassen van geld te voorkomen. Het bevat procedures die banken moeten ondernemen om verdachte transacties op te sporen en te rapporteren, klantactiviteiten te monitoren en de bron van fondsen te verifiëren.

KYC daarentegen is een cruciaal onderdeel van het AML-framework en vereist dat organisaties hun klanten identificeren en hun identiteit verifiëren. KYC-processen kunnen variëren afhankelijk van het beleid van de financiële instelling, maar omvatten over het algemeen het verzamelen van klantidentificatiedocumenten, het verifiëren van de identiteit van de klant en het monitoren van klanttransacties.

Hoewel financiële instellingen verantwoordelijk zijn voor het opzetten van hun eigen KYC-processen, kunnen AML-wetten en -regelgeving per rechtsgebied of land verschillen. Dit betekent dat financiële instellingen KYC-procedures moeten opstellen die voldoen aan de specifieke AML-normen van elk rechtsgebied waaraan ze zijn onderworpen.

Hoewel AML en KYC nauw met elkaar verbonden zijn, vervullen ze over het algemeen verschillende functies in de financiële sector. AML is bedoeld om het witwassen van geld en terrorismefinanciering te voorkomen, terwijl KYC-procedures gericht zijn op het identificeren van klanten en het verifiëren van hun identiteit om frauduleuze activiteiten te helpen voorkomen.

KYC-verificatie omzetten in administratieve rompslomp

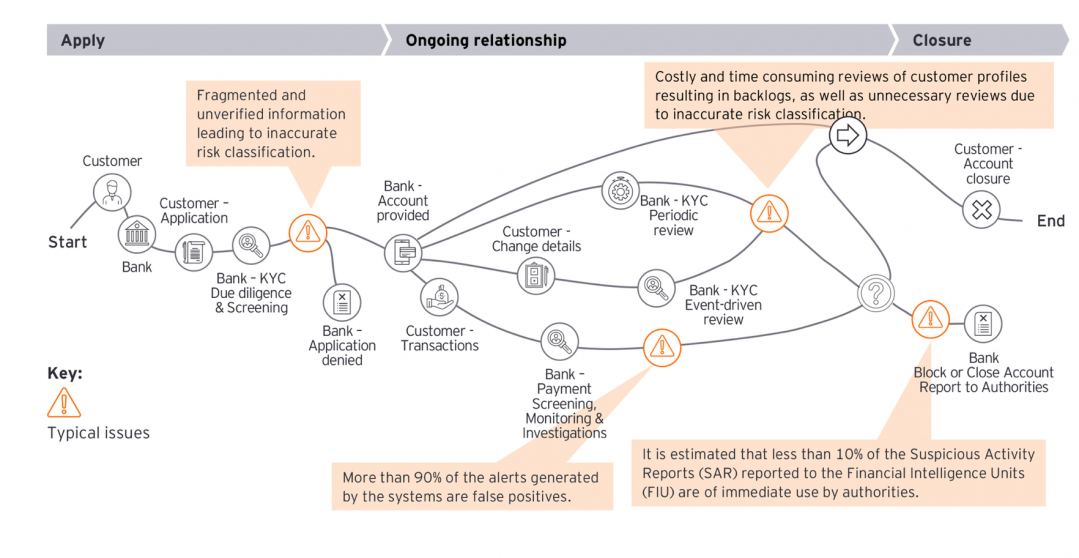

De financiële dienstverlening worstelt nog steeds met de uitdaging om financiële criminaliteit te bestrijden. Sinds 2008 hebben toezichthouders opgelegd boetes van meer dan 403 miljard dollar voor KYC- en AML-overtredingen. Bovendien maken toonaangevende banken jaarlijkse kosten van ongeveer $ 1 miljard voor de preventie van financiële criminaliteit.

Ondanks de evolutie van KYC- en AML-processen in het afgelopen decennium, blijft hun effectiviteit bij het bestrijden van nieuwe vormen van fraude echter problematisch. Terwijl gebruikers en bedrijven zijn overgestapt op digitale en verbonden oplossingen, blijven maatregelen ter bestrijding van financiële criminaliteit berusten op verouderde controles.

Gedurende de hele klantreis doen zich typische problemen voor die van invloed kunnen zijn op de prestaties van financiële diensten. Een van de grootste problemen is de aanwezigheid van gefragmenteerde en niet-geverifieerde informatie, wat kan leiden tot een onnauwkeurige risicoclassificatie en het genereren van valse waarschuwingen.

Daarnaast zijn klantprofielen kostbaar en tijdrovend om te beoordelen, wat resulteert in achterstanden en onnodige beoordelingen als gevolg van onnauwkeurige risicoclassificatie. Ten slotte kan minder dan 10% van de SAR's die door financiële inlichtingeneenheden worden ontvangen, onmiddellijk door de autoriteiten worden aangepakt.

Deze problemen illustreren hoe KYC-verificatie een bureaucratische oefening is geworden die inefficiënties veroorzaakt en mogelijk de effectiviteit van financiële misdaadpreventie vermindert.

Bron: EY

Betalingsorganisaties staan voor uitdagingen wanneer ze proberen te voldoen aan de toenemende wettelijke vereisten en verouderde technologieën en processen, wat leidt tot kritieke nalevingsrisico's en de dreiging van boetes. Dit leidt tot een focus op administratieve taken in plaats van op risicobeheer, en het KYC-proces wordt een bureaucratische exercitie in plaats van een klantbeoordeling.

Welke invloed hebben beperkingen op de KYC-procedure?

Het KYC-proces is onderhevig aan verschillende beperkingen die van invloed kunnen zijn op het vermogen om financiële criminaliteit effectief op te sporen en te voorkomen. Deze beperkingen omvatten:

Bereikbeperkingen: KYC-procedures hebben een beperkte reikwijdte en dekken mogelijk niet alle mogelijke risico's op het gebied van financiële criminaliteit. Geavanceerde criminelen kunnen technieken gebruiken om hun identiteit of fondsen te verbergen die niet altijd worden gedetecteerd door KYC-procedures.

Menselijke fout: het KYC-proces is gebaseerd op menselijk oordeel en besluitvorming, wat gevoelig kan zijn voor fouten en inconsistenties. Werknemers kunnen belangrijke informatie over het hoofd zien of geen gevolg geven aan rode vlaggen, waardoor hiaten in het beoordelingsproces ontstaan.

Gebrek aan standaardisatie: KYC-procedures kunnen sterk verschillen van financiële instelling tot financiële instelling en van land tot land, wat leidt tot inconsistenties en hiaten die criminelen kunnen uitbuiten. Dit gebrek aan standaardisatie kan ook de nalevingskosten voor financiële instellingen verhogen.

Technologische beperkingen: technologische beperkingen kunnen ook van invloed zijn op de effectiviteit van KYC-procedures. Verouderde systemen en processen kunnen van invloed zijn op het vermogen van financiële instellingen om grondige KYC-controles uit te voeren.

Als gevolg hiervan heeft de focus op bureaucratische procedures en documentatie in KYC de effectiviteit ervan als hulpmiddel voor het identificeren en voorkomen van financiële criminaliteit verminderd en de indruk gewekt dat het een zinloze exercitie is met weinig echte impact. Daarnaast heeft de nadruk op compliance en risicomanagement geleid tot een meer rigide en procesgerichte benadering van KYC die de nadruk legt op gemak en comfort voor de klant.

Digitale portemonnee-oplossing

Betaalbare software om een fintech product op te baseren

KYC – echt over het KENNEN van je klant?

In sommige gevallen is KYC gereduceerd tot een bureaucratische exercitie die het beoogde doel niet dient. Dit is grotendeels te danken aan de nadruk op papierwerk en documentatie, in plaats van op het opsporen en voorkomen van financiële misdaden. De uitgebreide documentatievereisten hebben het proces tijdrovend en omslachtig gemaakt voor klanten en zijn niet effectief gebruikt om diensten te personaliseren of de klantervaring te verbeteren.

Bovendien heeft de nadruk op compliance en risicobeheer geleid tot een rigide en gestandaardiseerde KYC-benadering die potentiële risico's mogelijk niet effectief identificeert of financiële criminaliteit voorkomt. Deze aanpak is vaak star en kan niet worden aangepast aan individuele klantbehoeften of risicoprofielen.

Ondanks het hoge vereiste documentatieniveau slaagt het KYC-proces er niet altijd in om frauduleuze of criminele activiteiten op te sporen. Er is een verhaal over een voormalige FBI-agent die betalingen zou hebben ontvangen van een rijke Russische oligarch om hem te helpen.schrap de sanctielijst“. Daarom is er behoefte aan meer flexibiliteit en technologische vooruitgang in het KYC-proces om de doeltreffendheid ervan bij het voorkomen van financiële criminaliteit te verbeteren.

Hoe verbetert KYC het verificatieproces?

Ondanks de bedreigingen voor het proces van gebruikersidentificatie, gaat het KYC-proces het witwassen van geld tegen door innovatieve benaderingen van gegevensverzameling en -opslag.

Dit is geëvolueerd naarmate de technologie vorderde en er zijn veel innovaties geïntroduceerd om het proces efficiënter, effectiever en veiliger te maken.

Verificatie van digitale identiteit

Het gebruik van digitale technologieën zoals biometrie, gezichtsherkenning en door AI aangedreven software heeft het identiteitsverificatieproces sneller en nauwkeuriger gemaakt. Het maakt real-time verificatie van de identiteit van klanten mogelijk, waardoor het voor bedrijven gemakkelijker wordt om klanten snel aan boord te krijgen.

Fintech-platform voor hybride cloud

Bespaar 1 jaar actieve ontwikkeling op SDK.finance-software

kunstmatige intelligentie

Door AI aangedreven software maakt het mogelijk om veel aspecten van het KYC-proces te automatiseren, zoals risicobeoordelingen, documentbeoordeling en het monitoren van klantactiviteiten. Dit maakt snellere doorlooptijden mogelijk, vermindert fouten en verbetert de naleving.

Data analytics

Data-analysetools worden gebruikt om klantgegevens te analyseren en patronen en afwijkingen te identificeren die op mogelijke risico's kunnen wijzen. Ze stellen bedrijven in staat klanten met een hoog risico te identificeren en passende maatregelen te nemen om risico's te beperken. Met het FinTech-platform van SDK.finance krijgt u bijvoorbeeld een uitgebreid overzicht van het profiel van elke klant: persoonlijke gegevens en documenten, rekeningen, activiteitenlogboeken, transacties en status.

Deze innovaties hebben het KYC-proces aanzienlijk verbeterd, waardoor het efficiënter en veiliger is geworden. Naarmate de technologie zich blijft ontwikkelen, kunnen we verdere vooruitgang in KYC-compliance verwachten.

Conclusie

Samenvattend, de huidige staat van het KYC-proces wordt gehinderd door bureaucratie en verouderde technologie, wat resulteert in een minder effectief instrument om financiële criminaliteit te voorkomen. De komst van digitale oplossingen heeft de behoefte aan modernisering en een op risico's gebaseerde benadering onderstreept om een transparant financieel systeem te creëren.

FinTech-bedrijven moeten prioriteit geven aan het opnieuw evalueren van hun KYC-procedures, het upgraden van hun technologie en operaties en het nemen van efficiëntere en effectievere maatregelen om KYC-compliance te waarborgen. Op deze manier kunnen ze risico's beperken, financiële criminaliteit voorkomen en een veiliger financieel klimaat bevorderen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoAiStream. Web3 gegevensintelligentie. Kennis versterkt. Toegang hier.

- De toekomst slaan met Adryenn Ashley. Toegang hier.

- Bron: https://sdk.finance/exploring-kyc-an-overview-of-the-know-your-customer-process/