Xu hướng toàn cầu với các dịch vụ Mua ngay trả sau (BNPL) dường như sắp bị hủy bỏ, vì dữ liệu mới về thanh toán của người tiêu dùng cho thấy nhu cầu đối với phương thức thanh toán tín dụng gây tranh cãi này đã giảm đáng kể.

BNPL đã trải qua một sự đột biến và trở thành đối tượng yêu thích của các nhà đầu tư mạo hiểm trong thời gian đóng cửa khi những người mua sắm thương mại điện tử nhàn rỗi ở nhà đã nắm bắt cơ hội tài chính ngắn hạn để phân bổ chi phí cho cả việc mua hàng trực tuyến ngẫu hứng và có chủ ý qua một số khoản thanh toán. Thông thường, sự hấp dẫn của các dịch vụ BNPL không tính lãi suất - một ưu đãi rất hấp dẫn đối với những người tiêu dùng có thể bỏ qua việc mua hàng trực tuyến tùy ý, đặc biệt là trong điều kiện kinh tế không chắc chắn.

Về bản chất, Lợi nhuận dịch vụ BNPL bằng cách thu phí xử lý giao dịch đối với người bán và đôi khi bằng cách áp dụng các khoản phí hoặc lãi trả chậm đối với những khách hàng không thanh toán đúng hạn. Mô hình này cho phép họ cung cấp các giải pháp thanh toán linh hoạt cho người tiêu dùng trong khi vẫn kiếm được thu nhập — và đơn giản hóa các giao dịch mua lại đáng kể.

Trong những năm gần đây, đề xuất hấp dẫn này đã củng cố sự gia tăng số lượng các công ty BNPL trên toàn cầu, chứng tỏ sự hấp dẫn ở cả các nền kinh tế tiên tiến với mức sử dụng thẻ tín dụng cao đang tìm kiếm nguồn tài chính thay thế và ở các quốc gia mới nổi nơi việc tiếp cận tín dụng thông thường khó khăn hơn, đặc biệt là đối với giới trẻ và những người trong những vùng nông thôn.

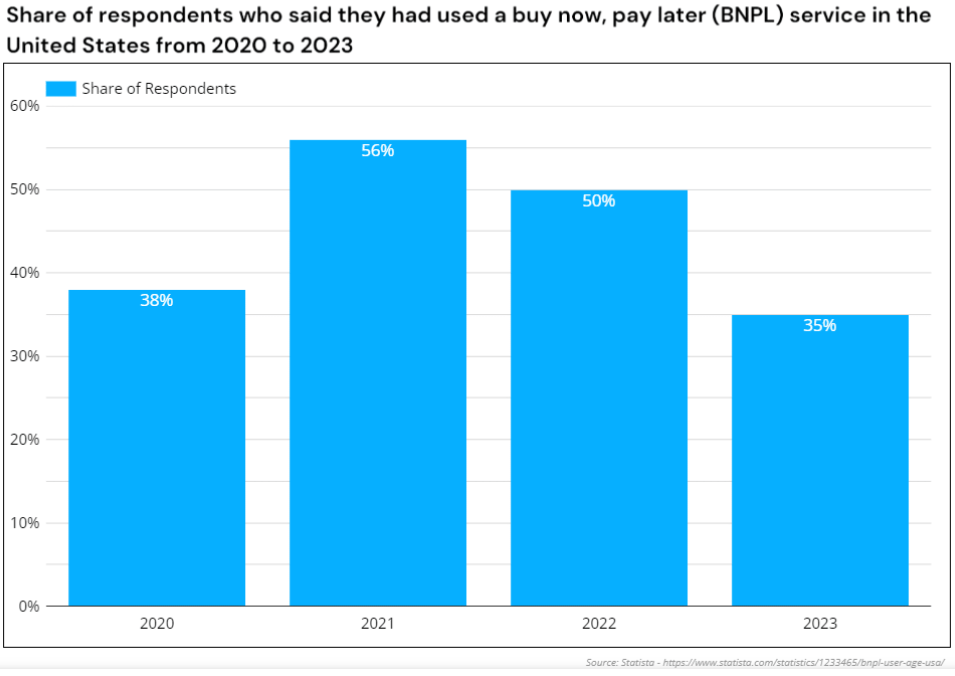

Người dùng BNPL ở Hoa Kỳ đã giảm nhiều hơn vào năm 2023 so với những năm trước. Nguồn: Statista

Sự suy thoái đối với các nhà khai thác BNPL ở Châu Á Thái Bình Dương

Tuy nhiên, lĩnh vực BNPL hiện nay dường như đang suy thoái, với nhiều dịch vụ BNPL rút lui hoặc ngừng hoạt động hoàn toàn. Úc, nơi tổ chức một trong những dịch vụ BNPL hàng đầu thế giới, Afterpay, đã nhận thấy điều này suy thoái kể từ năm 2023.

Sau sự sụp đổ vào đầu tháng 2023 năm 18.2 của Openpay của Úc, khiến khoản nợ 2023 triệu đô la Úc, ZIP bắt đầu vào tháng XNUMX năm XNUMX bằng cách quyết định thắt chặt kiểm soát tài chính và tuyên bố rút khỏi Ấn Độ, Philippines, Thổ Nhĩ Kỳ, Cộng hòa Séc, Nam Phi, Ba Lan, Singapore, Anh, Mexico và Trung Đông.

Thật vậy, họ đã rút khỏi 10 trong số 14 thị trường quốc tế mà họ phục vụ. Quyết định này, trong bối cảnh có tin tức về một Khoản lỗ 240 triệu đô la Úc vào năm 2022, theo sau là giá trị cổ phiếu giảm 95% kể từ tháng 2021 năm 12 (trước đó giao dịch ở mức 0.5 đô la Úc so với 2023 đô la Úc vào năm XNUMX).

Kịch bản có vẻ ảm đạm không kém ở châu Á, nơi việc áp dụng BNPL và sự xuất hiện của các dịch vụ BNPL mới dường như chỉ diễn ra trong một đêm. Ví dụ: BNPL IOUpay của Malaysia đã được giới thiệu trên Sở giao dịch chứng khoán Úc (ASX) và tuyên bố thống trị thị trường gần như trước khi dịch vụ của nó bắt đầu.

Trong vòng chưa đầy hai năm, những cáo buộc gian lận đáng kể đã dẫn đến tình trạng hỗn loạn tài chính và làm tổn hại đáng kể đến danh tiếng của công ty. Câu chuyện trở nên căng thẳng hơn khi IOUpay phát hiện ra rằng cựu giám đốc tài chính của họ, Kenneth Kuan, đã bị cáo buộc giả mạo tiền của công ty.

Một nghi ngờ 19 triệu USD bị phát hiện biển thủ khỏi công ty từ năm 2022 đến năm 2023. Sau đó, IOUpay bị buộc phải quản lý và vẫn chưa phục hồi.

Nền tảng mua sắm và phần thưởng ShopBack tuyên bố sẽ chấm dứt cung cấp BNPL, được thành lập sau sự kiện việc công ty mua lại BNPL hoolah vào tháng 11 2021, Có hiệu lực từ tháng 2024 năm XNUMX tại Singapore và Malaysia.

Khi được hỏi về các khoản trả góp còn lại, ShopBack nhấn mạnh sự cần thiết của việc thanh toán kịp thời cho khách hàng để tránh các khoản phí trả chậm. Phản ứng này cho thấy sự mong manh của mô hình doanh thu BNPL và tỷ suất lợi nhuận mỏng khi ước tính cao của nhà đầu tư tiêu tan.

Việc Atome Việt Nam đóng cửa có thể là điều tốt. Nguồn: Google

Đồng thời, Atome ra mắt tại Việt Nam vào tháng 2022 năm 20 và nhận được nhiều lời khen ngợi, bắt đầu bằng cuộc thử nghiệm với hơn XNUMX đối tác bán lẻ. Trong vòng một năm, Atome ngừng hoạt động tại Việt Namvà BNPL địa phương Ree-pay đã không thể thu hẹp khoảng trống do Atome để lại vì các sản phẩm của nó không thể truy cập được trên nhiều nền tảng thương mại điện tử của Việt Nam.

Vào tháng 2023 năm XNUMX, Trasy Lou Walsh, tổng giám đốc khu vực của Atome, đã từ chức để trở thành người đồng sáng lập và CEO tại Fluid, một công ty thanh toán B2B. Đây là tiếp theo là sự từ chức của CEO David Chen vào tháng 2024 năm XNUMX để trở thành Giám đốc Cho vay Tiêu dùng tại GoTo Financial của Indonesia. Cả hai cựu lãnh đạo của Atome nổi tiếng một thời đều chọn rời khỏi lĩnh vực này hoàn toàn - niềm tin vào mô hình dịch vụ BNPL dường như rất thấp đối với các nhà khai thác chính cũng như đối với các nhà đầu tư.

Công ty BNPL của Singapore Pace cũng chọn cách tự nguyện giải thể vào tháng 2023 năm XNUMX, lấy lý do là nợ ngày càng leo thang. Tương tự như Tập đoàn tình báo nâng cao công ty mẹ của Atome và ShopBack được Temasek hậu thuẫn, Pace trước đây đã có đảm bảo đầu tư 8 con sốTuy nhiên, những khoản bơm vốn này không đủ để duy trì các dịch vụ BNPL đang suy giảm.

Bất chấp những dự đoán về mức sử dụng tăng 450% vào năm 2027 ở thị trường BNPL Ấn ĐộZestMoney, trước đây được định giá 445 triệu USD, đã tuyên bố đóng cửa sau khi không tìm được người mua. Sau khi những người sáng lập rời đi khi cuộc đàm phán mua lại với công ty fintech Ấn Độ PhonePe không thành công, ZestMoney cuối cùng đã được bán cho công ty dịch vụ tài chính DMI Group vào tháng 2024 năm XNUMX với mức giá thấp nhất, với mọi nhà đầu tư đều thua lỗ và DMI về cơ bản sử dụng việc mua lại để săn trộm tài năng Zest.

Dịch vụ BNPL đã gặp trục trặc như thế nào?

Tiền đề cơ bản của BNPL ở các nước đang phát triển, đó là bảo lãnh các khoản vay nhỏ cho các khách hàng tài chính kỹ thuật số mới nổi và do đó thu hút nhiều nhà đầu tư nổi tiếng đang trong quá trình thực hiện, đã rất nóng trong thời gian ở nhà và đối với những người dùng non trẻ tham gia. nền kinh tế kỹ thuật số.

Nhưng khi lãi suất tăng, hiện trạng của lãi suất BNPL bị thách thức và không thể duy trì trong bối cảnh kinh tế kém lạc quan hơn. Và không chỉ ở các khu vực đang phát triển, với các công ty khởi nghiệp BNPL như Klarna, Affirm và Afterpay đều đối mặt với tổn thất đáng kể và mất thanh khoản khi các nhà đầu tư rút lui khỏi những đánh giá trước đó của họ lên tới hàng triệu và hàng tỷ đô la.

Sự cạnh tranh từ ngân hàng truyền thống cũng như những gã khổng lồ kỹ thuật số có nguồn lực tài chính tốt như Grab và Shopee ở Đông Nam Á hay Apple và PayPal ở Mỹ cũng đe dọa khả năng thanh toán của một doanh nghiệp. rất nhiều dịch vụ BNPL chuyên dụng không thể cạnh tranh với khả năng tiếp cận nền tảng của họ, nguồn dự trữ vốn khổng lồ, các thương hiệu có thể nhận biết ngay lập tức và cơ sở khách hàng lớn khi họ bắt đầu tích hợp các chương trình thanh toán trả góp của riêng mình.

Các nền tảng và siêu ứng dụng này đã chiếm phần lớn thị phần vốn là lĩnh vực của các công ty khởi nghiệp chỉ BNPL và có đủ khả năng cung cấp các tính năng 'trả tiền sau' gây thua lỗ, điều mà cuối cùng các nhà cung cấp chuyên dụng không thể theo kịp.

Đã cặp đôi với áp lực pháp lý trong không gian non trẻ, nhu cầu từ người dùng giảm do ngân sách thắt chặt và lợi nhuận ngày càng giảm từ mô hình kinh doanh dựa trên việc mua hàng bốc đồng, động lực dường như đang chống lại các công ty khởi nghiệp BNPL và hướng tới các nhà khai thác nền tảng hợp nhất có thể là tương lai thực sự của 'mua ngay, trả tiền sau'.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://fintechnews.sg/93168/lending/the-rise-and-fall-of-bnpl-is-the-due-date-near-for-pay-later-services/