Điều gì thực sự đang diễn ra trong thế giới SaaS hiện nay, từ định giá phần mềm, hiệu quả kinh doanh đến lãi suất? Tại Hội thảo Thứ Tư, được tổ chức vào Thứ Tư hàng tuần lúc 10 giờ sáng theo giờ PST, Jamin Ball, Đối tác tại Altimeter Capital và là tác giả của cuốn sách Phán quyết có mây, đã đưa chúng ta qua trạng thái hiện tại của SaaS và những gì chúng ta mong đợi vào năm 2024.

[Nhúng nội dung]

Bội số doanh thu phần mềm

Trên biểu đồ bên dưới, đường màu xanh đậm hơn hiển thị bội số doanh thu trung bình của 100 công ty phần mềm. Đường màu xanh nhạt là lãi suất 10 năm và đường ngang màu xám là bội số trung bình dài hạn. Đối với những người không quen với bội số doanh thu, đây là một phương pháp định giá để so sánh giá trị tương đối của các doanh nghiệp.

Trong thực tế, bạn lấy giá trị của một doanh nghiệp và chia nó cho một số số liệu để có được bội số. Thông thường nhất, số liệu cho phần mềm là doanh thu chuyển tiếp - 12 tháng tới (NTM). Các số liệu khác mà bạn có thể sử dụng để định giá công ty là dòng tiền tự do hoặc thu nhập ròng, nhưng không phải tất cả đều có những thứ đó, vì vậy bội số sẽ âm. Doanh thu là một cách tuyệt vời để thiết lập mức định giá tương đối của các công ty phần mềm đại chúng.

Nếu bạn nhìn vào khoảng thời gian trên biểu đồ, từ tháng 2020 năm 2022 đến đầu năm XNUMX, bạn có thể thấy điều đó bất thường như thế nào khi nói đến việc định giá công khai so với lịch sử định giá phần mềm kể từ rất nhiều định giá phần mềm gắn liền với lãi suất, và vào thời điểm đó chúng gần như bằng XNUMX. Tuy nhiên, kể từ đó, chúng ta thấy giá trị định giá giảm dần và lãi suất tăng lên.

Bội số doanh thu trung bình và tốc độ tăng trưởng giảm

Biểu đồ này tương tự như biểu đồ trước nhưng không có lãi suất 10 năm. Bây giờ, một đường màu xanh nhạt biểu thị tốc độ tăng trưởng NTM đồng thuận trung bình của 100 công ty phần mềm đó. Bạn có thể thấy rằng bội số trung bình giảm khoảng 22%, nhưng đồng thời, tốc độ tăng trưởng trung bình (hướng tới tương lai) của các công ty SaaS đại chúng hiện nay là 13%.

Để so sánh, tốc độ tăng trưởng trung bình của các doanh nghiệp này trong giai đoạn 2015-2017 là 27%. vậy ồMột mặt, chúng ta có thể xem dữ liệu này và nói rằng bội số trung bình trung bình thấp hơn 22% so với mức trung bình dài hạn, nhưng tốc độ tăng trưởng trung bình lại giảm gần 50%. Đồng thời, lãi suất chuẩn kỳ hạn 10 năm đã tăng từ 2.2% lên 4.3% hiện nay, do đó, lãi suất kỳ hạn XNUMX năm đã tăng gần gấp đôi.

Có hai lý do cho việc này. Bạn có thể nhìn vào một doanh nghiệp và nghĩ cách tốt nhất để đo lường giá trị nội tại là dòng tiền tự do. Thực tế với phần mềm là rất nhiều dòng tiền tự do có trọng số lớn trong những năm bên ngoài. Hầu hết hiện nay không tạo ra nhiều nhưng sẽ theo thời gian khi lợi nhuận tăng lên và số liệu tăng lên. Vì vậy, lãi suất tăng và lãi suất chiết khấu tăng.

Một lý do khác khiến việc tăng lãi suất có tác động ngược lại đến việc định giá phần mềm là do rủi ro. Khi bạn nghĩ đến các nhà quản lý tài sản lớn, họ phân bổ vốn của mình cho nhiều loại tài sản như bất động sản, tín dụng, phần mềm, v.v. Phần mềm là một khoản đầu tư rủi ro hơn. Khi lãi suất về 0, bạn có một loại tài sản mà bạn sẽ không nhận được tiền lãi. Bạn có thể đầu tư vào chứng khoán có lãi suất XNUMX% nhưng bạn sẽ không nhận được tiền lãi, vì vậy mọi người thường không muốn phân bổ vốn vào các tài sản không có rủi ro.. Tuy nhiên, khi lãi suất tăng, bạn sẽ nhận được dòng vốn lớn chuyển từ rủi ro cao sang không rủi ro và nó kéo bội số xuống.

Bội số doanh thu được điều chỉnh theo tăng trưởng phần mềm

Trang trình bày này tóm tắt mọi thứ được chia sẻ ở trên và xem xét bội số điều chỉnh tăng trưởng chia cho tốc độ tăng trưởng của bạn. Đường màu xanh nhạt hiển thị bội số phần mềm được điều chỉnh tăng trưởng trung bình và biểu đồ này thực sự đáng chú ý nhất vì nó hiển thị mức trung bình dài hạn trung bình ở khoảng 0.3 lần. Nhưng vị trí hiện tại của chúng ta cao hơn khoảng 60%, ngay cả trong môi trường lãi suất cao hơn.

Điểm rút ra từ biểu đồ này là trên cơ sở điều chỉnh tăng trưởng, thế giới phần mềm ngày nay không hề rẻ. Bạn có thể nói nó tương đối đắt so với mức trung bình dài hạn.

Tại sao vậy? Phải chăng vì chất lượng kinh doanh đã đi lên? Những hoạt động kinh doanh này có lợi nhuận cao hơn hay có tỷ suất lợi nhuận dòng tiền tự do cao hơn? Có kỳ vọng nào về việc lãi suất sẽ giảm hoặc tốc độ tăng trưởng sẽ tăng trở lại không?

Hãy xem xét nhiều dữ liệu hơn.

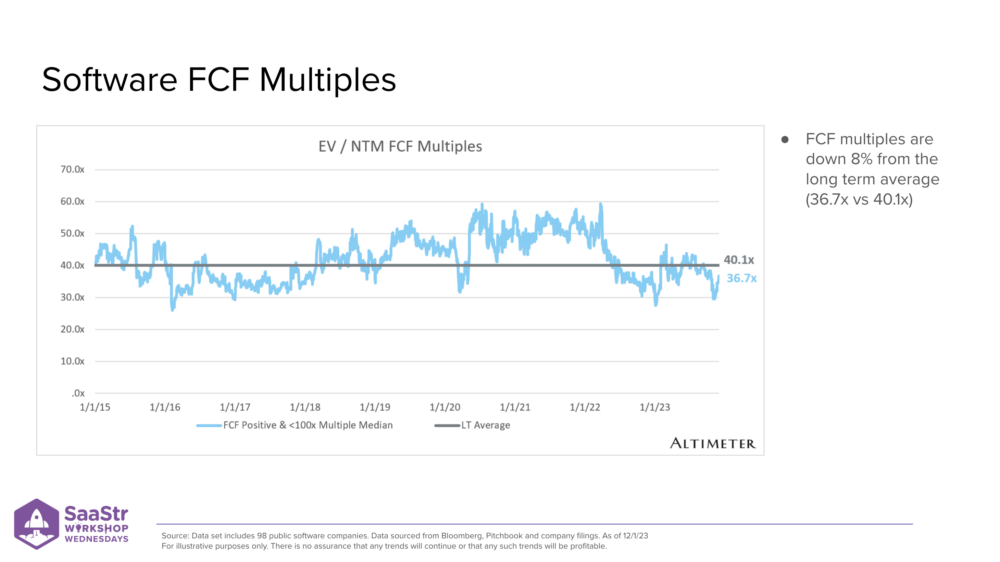

Phần mềm bội số dòng tiền miễn phí

Biểu đồ này cho thấy các công ty phần mềm có dòng tiền tự do dương. Các bội số ở đây trông rất cao vì bạn đang chia cho một số rất nhỏ. Tbiểu đồ của anh ấy cũng loại bỏ các công ty có bội số âm và những công ty có bội số lớn hơn 100 lần vì chúng không liên quan đến hiệu suất tương đối.

Vậy bội số FCF có xu hướng như thế nào trong vài năm qua? Bạn thấy ít biến động hơn rất nhiều. Không có mức tăng đột biến điên cuồng như năm 2020-2021 về bội số doanh thu. Bạn có thấy mức tăng đột biến nhưng nó không ấn tượng bằng. Và bội số dòng tiền tự do trung bình thấp hơn khoảng 10% so với mức trung bình dài hạn.

“Các doanh nghiệp tốt” tạo ra tiền mặt đang tiến gần đến mức trung bình dài hạn của họ nhưng vẫn ở dưới mức đó, điều được mong đợi trong bối cảnh lãi suất.

Nhìn vào hiệu quả kinh doanh của các công ty đại chúng để hiểu rõ hơn

Làm thế nào chúng ta có thể nhìn vào hiệu quả kinh doanh của các công ty đại chúng để hiểu rõ hơn? Biểu đồ bên trái hiển thị thu nhập hàng quý được báo cáo của các công ty đại chúng, nơi chúng ta có thể xem qua cách họ thực hiện trong quý đó và những gì sẽ xảy ra trước mắt trong ngắn hạn.

Hai số liệu mà mọi người thích theo dõi là:

- Hiệu suất hàng quý của một công ty như thế nào so với ước tính đồng thuận (họ đã đánh bại hay bỏ lỡ nó)?

- Bằng cách nào?

Hai biểu đồ này hiển thị biểu đồ thanh của nhị phân có hoặc không đánh bại ước tính và hướng dẫn đồng thuận so với ước tính đồng thuận. Đường màu xám đó là ranh giới của nhịp hoặc trượt. Nói chung, các công ty phần mềm đang đánh bại ước tính quý hiện tại. Họ đã đánh bại nó với tỷ suất lợi nhuận nhỏ hơn và xu hướng tương tự đó cũng xảy ra khi xem xét các ước tính đồng thuận.

Các công ty đang đặt mục tiêu cao hơn khoảng 2% trong quý tiếp theo hoặc đạt 80% so với mục tiêu. Hiện tại, tỷ lệ này là khoảng 50/50 và hướng dẫn trung bình về cơ bản là bằng phẳng do sự phân chia đó. Khi nào mức tăng hướng dẫn sẽ gần hơn với 1% hoặc 2% so với loại căn hộ? Đó sẽ là dấu hiệu tốt cho thấy các công ty tự tin hơn vào triển vọng ngắn hạn.

Tăng trưởng ARR ròng mới có bắt đầu phục hồi không?

Chúng tôi đã tìm hiểu sâu về vấn đề này, nhưng đây là biểu đồ tích cực xem xét mỗi quý ARR mới ròng được thêm vào, biểu đồ này cho biết, từ quý này sang quý tiếp theo, ARR gia tăng đã được thêm vào doanh nghiệp của bạn là bao nhiêu. Những gì chúng ta đã thấy là, trong một vài năm, con số và tốc độ tăng trưởng đó đã chậm lại hoặc giảm dần qua mỗi quý, ngoại trừ một vài quý vừa qua.

Đây là một dấu hiệu tiềm năng tốt cho thấy thủy triều đang bắt đầu thay đổi một chút. Năm 2024 có thể là một năm thú vị để tăng tốc trở lại. Có yếu tố kỳ vọng rằng hiệu suất sẽ tăng trở lại vào năm 2024 và chúng ta sẽ thấy các bội số điều chỉnh theo tăng trưởng đó sẽ bình thường hóa một chút khi tốc độ tăng trưởng tăng lên. Và khi tốc độ tăng trưởng tăng lên, bội số sẽ giảm xuống.

Những quý vừa qua là tín hiệu tích cực cho thấy tăng trưởng đang hồi phục đôi chút.

Số liệu hiệu suất bổ sung

Tỷ lệ giữ chân ròng đã giảm từ 120% xuống gần 110% và cho thấy áp lực lớn hơn rất nhiều đối với các công ty tư nhân và đại chúng. Các công ty hiện tại đang mở rộng ít hơn mức họ có. Chúng là những hợp đồng có kích thước phù hợp, lượng tiêu thụ và số lượng chỗ ngồi. Việc phát triển từ cơ sở khách hàng hiện tại khó hơn và áp lực hơn rất nhiều so với trước đây.

Mặt sáng là biểu đồ phía dưới bên trái. Bạn có thể thấy sự thay đổi lớn trong đặc điểm lợi nhuận của các công ty phần mềm. Vào năm 2021, bạn sẽ thấy sự nhấn mạnh chuyển từ lợi nhuận sang tăng trưởng bằng mọi giá. Các doanh nghiệp tập trung vào tăng trưởng và tạo ra nhiều doanh thu hơn, do đó tỷ suất lợi nhuận FCF giảm. Vài quý vừa qua đã chứng kiến sự phục hồi của tỷ suất lợi nhuận FCF trung bình 10%.

Bài học rút ra là đã đến lúc phải lấy lại vóc dáng và tập trung vào lợi nhuận chứ không chỉ đơn giản là tăng trưởng.

Thị trường đang khen thưởng sự tăng trưởng có lợi nhuận

Nếu chúng ta tua ngược đồng hồ về tháng 2021 năm XNUMX, bạn có thể thấy mối tương quan giữa bội số doanh thu và tốc độ tăng trưởng là khá cao. Ở phía bên phải, bạn có thể thấy mối tương quan đã bị phá vỡ.

Điểm đáng chú ý là sự tập trung cao độ của các chấm màu xanh phía trên đường kẻ. Nếu bạn đang tạo FCF thực, rất có thể bạn sẽ được thưởng với mức định giá cao hơn tương ứng với tốc độ tăng trưởng của bạn. Thị trường đang có phần thưởng tăng trưởng có lợi nhuận ngay bây giờ.

Kỳ vọng về tỷ lệ đang giảm xuống

Tỷ giá tác động như thế nào đến việc định giá phần mềm? Điều gì sẽ xảy ra với tỷ giá? Tỷ giá có thể tăng hoặc giảm do lạm phát và tăng trưởng kinh tế. Nguyên nhân chính khiến Fed tăng lãi suất là do lạm phát bắt đầu tăng ngoài tầm kiểm soát.

Một cách để chống lại điều đó là tăng lãi suất. Nếu lãi suất cao hơn, chi phí đi vay sẽ cao hơn và chi tiêu sẽ giảm xuống. Nó gây áp lực giảm lạm phát. Một lý do khiến bạn cắt giảm lãi suất hoàn toàn ngược lại. Nếu lạm phát không còn cao nữa, bạn không cần phải giữ lãi suất ở mức siêu cao. Một lý do khác để giảm lãi suất là nếu nền kinh tế bắt đầu chậm lại hoặc đang tiến tới suy thoái.

Chúng tôi đã thấy lạm phát giảm trong những tháng hoặc quý vừa qua.

Tương tự như việc tăng lãi suất sẽ làm giảm chi tiêu và lạm phát, việc giảm lãi suất có thể dẫn đến tăng chi tiêu và là một hình thức kích thích. Lãi suất có thể giảm vì Fed dự báo nền kinh tế đang chậm lại và muốn kích thích nó. Biểu đồ trên là dự báo ngụ ý về lãi suất quỹ của Fed tính đến hai tháng trước, một tháng trước và hôm nay.

Các dự báo đã giảm đáng kể trong vài tháng qua, một dấu hiệu hàng đầu cho thấy nền kinh tế đang hướng tới tình trạng suy thoái nhiều hơn mọi người nghĩ.

Tỷ giá và kỳ vọng về tỷ giá đang giảm xuống, nhưng nếu đó là do lạm phát đang giảm thì điều đó thật tuyệt! Nếu nền kinh tế đang chậm lại, điều đó không quá tuyệt vời.

Thực tế là nó có lẽ là một phần của cả hai. Đó là điều khiến năm 2024 trở nên thú vị. Chúng tôi sẽ nhận được nhiều dữ liệu hơn về việc đó là cái trước hay cái sau.

Những bài học quan trọng về trạng thái SaaS

- Việc định giá ngày nay có thể có vẻ đắt đỏ so với lợi nhuận, tốc độ tăng trưởng và lãi suất. Jamin không mong đợi sự “tăng trở lại” khi định giá công khai.

- Lãi suất đã là yếu tố cản trở việc định giá kể từ cuối năm 2021. Khi chúng ta bước sang năm 2024, có vẻ như lãi suất sẽ bắt đầu trở thành yếu tố thuận lợi cho việc định giá.

- Cuộc tranh luận hiện nay là: Chúng ta sẽ hạ cánh cứng hay mềm vào năm 2024, tức là lãi suất giảm vì tăng trưởng kinh tế dự kiến sẽ xấu đi hay vì lạm phát đang giảm và tỷ lệ cao này không còn cần thiết nữa?

Rõ ràng hơn là chúng ta không còn ở trong chu kỳ tăng lãi suất nữa. Tỷ giá không còn là trở ngại nữa, vì vậy hy vọng là chúng ta sẽ hạ cánh nhẹ nhàng. Jamin chia sẻ một lời cảnh báo. Khi nói đến vĩ mô, bạn có thể sai hoặc may mắn.

[Nhúng nội dung]

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.saastr.com/the-state-of-saas-stalled-growth-is-starting-to-rebound-with-altimeter-capital-partner-jamin-ball/