Anh đang chuẩn bị áp thuế carbon đối với hàng hóa nhập khẩu trong một động thái được Bộ Tài chính công bố nhằm bảo vệ các công ty Anh khỏi bị các nhà sản xuất nước ngoài cạnh tranh.

Thuế đề xuất, còn được gọi là thuế Cơ chế điều chỉnh biên giới carbon (CBAM) dự kiến sẽ có hiệu lực vào năm 2027. Nó nhằm mục đích đảm bảo rằng các mặt hàng nhập khẩu như sắt, thép, nhôm, gốm sứ và xi măng phải đối mặt với mức giá carbon tương tự như hàng hóa trong nước. Động thái này nhằm duy trì sự công bằng trên thị trường.

CBAM tiếng Anh là gì?

Các chính phủ sử dụng một giá carbon như một công cụ để hạn chế khí thải bằng cách áp dụng phí đối với ô nhiễm carbon. Mục tiêu là khuyến khích các ngành công nghiệp giảm phát thải khí nhà kính.

Thủ tướng Jeremy Hunt nhấn mạnh vai trò của phiên bản CBAM Anh của họ, nói:

“Mức thuế này sẽ đảm bảo các sản phẩm sử dụng nhiều carbon từ nước ngoài - như thép và gốm sứ - phải đối mặt với mức giá carbon tương đương với các sản phẩm được sản xuất ở Anh để nỗ lực khử cacbon của chúng tôi giúp giảm lượng khí thải toàn cầu.”

Chính phủ Anh lưu ý rằng mức thuế mới sẽ giúp giải quyết tình trạng “rò rỉ carbon” đang trở nên cấp bách hơn. Điều này có nghĩa là tránh phát thải bị chuyển sang các quốc gia khác có mức phát thải thấp hơn hoặc không có giá carbon cơ chế tại chỗ.

CBAM sẽ hợp tác chặt chẽ với Chương trình mua bán khí thải của Vương quốc Anh. Nó giống như cách CBAM của EU hoạt động song song với ETS của EU.

Theo Bộ Tài chính, những kế hoạch này sẽ giúp tạo ra một sân chơi bình đẳng và khuyến khích đầu tư nhiều hơn vào những nỗ lực không có ròng.

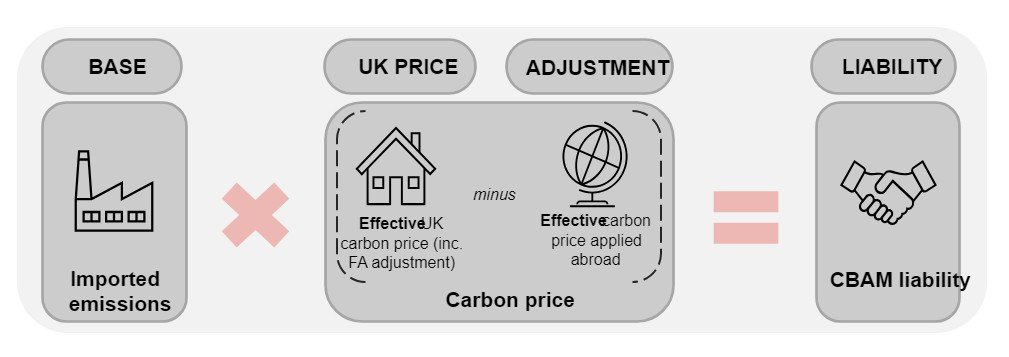

Theo CBAM đề xuất, phí sẽ được xác định dựa trên lượng khí thải carbon được tạo ra trong quá trình sản xuất sản phẩm. Sự khác biệt giữa giá carbon được áp dụng ở nước xuất xứ và được trả bởi các nhà sản xuất tương đương ở Vương quốc Anh cũng sẽ ảnh hưởng đến các khoản phí này.

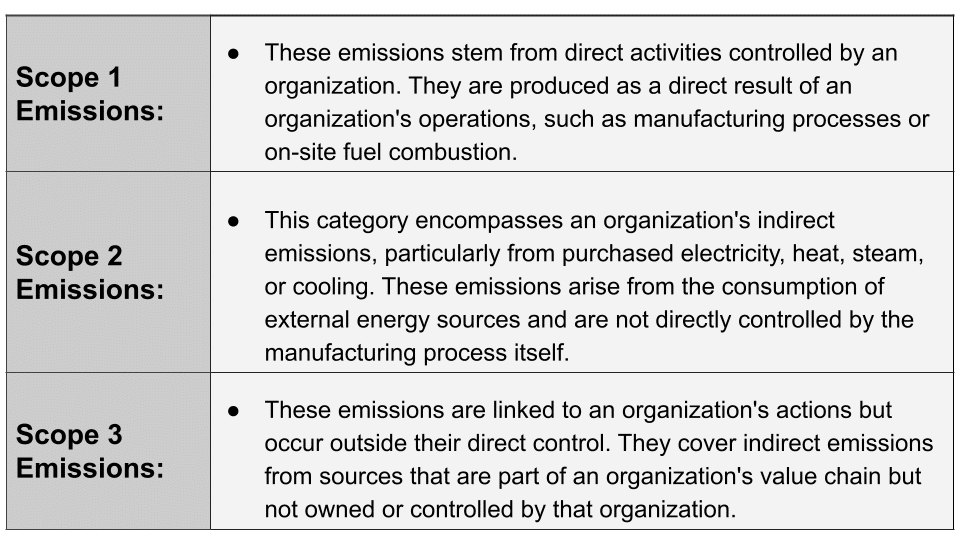

Phạm vi phát thải nào được đề cập?

Nhà nhập khẩu các sản phẩm nhập khẩu nằm trong phạm vi điều chỉnh của CBAM Vương quốc Anh sẽ phải chịu thuế dựa trên lượng khí thải phát sinh từ sản phẩm. Nó sẽ không bao gồm việc mua bán giấy chứng nhận phát thải.

Các loại phạm vi phát thải sẽ thuộc CBAM như sau:

CBAM của Vương quốc Anh cũng sẽ mở rộng phạm vi của mình sang Phạm vi 1, Phạm vi 2 và lượng phát thải sản phẩm tiền chất cụ thể được tìm thấy trong các sản phẩm nhập khẩu. Tiện ích mở rộng này nhằm mục đích phù hợp với phạm vi bảo hiểm do UK ETS cung cấp.

ETS của Vương quốc Anh được thiết kế để quản lý và định giá lượng phát thải khí nhà kính do các ngành công nghiệp trong nước tạo ra. Hoạt động theo cơ chế mua bán phát thải, hệ thống này cho phép thị trường xác định giá trị cho phép phát thải. Tổng lượng khí thải carbon được phép và mức cho phép tương ứng được giới hạn theo chương trình này và giảm dần theo thời gian.

Là một phần của chiến lược nhằm giải quyết nguy cơ rò rỉ carbon trong các lĩnh vực thuộc phạm vi quản lý của ETS Vương quốc Anh, một phần trợ cấp ETS của Vương quốc Anh (UKA) được phân bổ miễn phí cho các nhà khai thác trong các lĩnh vực dễ bị ảnh hưởng. Việc phân bổ này đảm bảo rằng một số nhà khai thác nhất định nhận được trợ cấp miễn phí, từ đó giảm mức độ ảnh hưởng của họ đối với giá carbon.

Tuy nhiên, biện pháp này cũng duy trì động lực kinh tế để các nhà khai thác này đầu tư vào các sáng kiến khử cacbon. Do đó, nó duy trì mức phát thải tổng thể trên các lĩnh vực có trong ETS.

Đóng lỗ hổng carbon

Sau khi tham vấn về các giải pháp rò rỉ carbon, Bộ Tài chính báo cáo rằng 85% số người được hỏi xác định vấn đề này là rủi ro hiện tại hoặc tương lai đối với những nỗ lực của họ trong việc đạt được quá trình khử cacbon.

Ngày càng có mối lo ngại rằng trong khi các công ty ở Anh nỗ lực giảm lượng khí nhà kính thì những nỗ lực tương tự lại không được thực hiện ở nước ngoài. Khoảng cách này có thể dẫn đến lượng khí thải chỉ chuyển sang các quốc gia không có tham vọng mục tiêu bằng không ròng, mang lại lợi ích môi trường toàn cầu hạn chế.

Để giải quyết những lo ngại này, việc áp dụng giá carbon phù hợp như CBAM được coi là một bước quan trọng để giảm thiểu lỗ hổng carbon.

Kho bạc có kế hoạch tham gia vào các cuộc tham vấn sâu hơn vào năm 2024 liên quan đến các chi tiết cụ thể của khoản thuế. Chúng bao gồm thiết kế, thực hiện và danh sách đầy đủ các hàng hóa và sản phẩm phải chịu thuế.

Hơn nữa, nó tìm kiếm ý kiến đóng góp từ nhiều lĩnh vực khác nhau, bao gồm năng lượng, hàng không và công nghiệp, liên quan đến Chương trình mua bán khí thải của Vương quốc Anh.

Chủ tịch Ủy ban Kiểm toán Môi trường nhấn mạnh sự cần thiết của việc giải quyết lượng khí thải liên quan đến nhập khẩu, chiếm 43% lượng khí thải tiêu dùng của Vương quốc Anh. Điều này nhằm ngăn chặn việc làm suy yếu các nỗ lực khử cacbon của Vương quốc Anh.

Việc thực hiện giá carbon phù hợp ở biên giới sẽ đóng một vai trò quan trọng trong việc thu hẹp các lỗ hổng carbon.

Việc Vương quốc Anh giới thiệu Thuế nhiên liệu đốt cháy đánh dấu một bước quan trọng trong việc điều chỉnh giá carbon và đảm bảo sự công bằng trên thị trường toàn cầu. Bằng cách bao quát phạm vi phát thải rộng rãi, CBAM dự định thu hẹp các lỗ hổng carbon, khuyến khích các ngành công nghiệp đầu tư vào nỗ lực giảm lượng khí thải ròng và hỗ trợ hành trình khử cacbon của quốc gia.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://carboncredits.com/uk-reveals-move-for-a-carbon-border-tax-in-2027/