tôi mong đợi trứng của giám tuyển năm cho sự đổi mới công nghệ sạch toàn cầu vào năm 2024.

Tập đoàn Cleantech nhận thấy có nhiều lĩnh vực sẽ hào hứng, nhưng sau thị trường lãi suất thấp và quá sôi động vào năm 2021, chúng tôi tin rằng quá trình điều chỉnh lại danh mục đầu tư mạo hiểm công nghệ sạch toàn cầu còn một năm nữa mới diễn ra.

Đặc biệt là khi bạn xem xét khoảng thời gian này của “bế tắc khí hậu” chúng ta đang ở trong tình trạng không chắc chắn và bất ổn trong môi trường vĩ mô, đặc biệt là liên quan đến việc tất cả các cuộc bầu cử năm 2024 sẽ diễn ra như thế nào.

Trong nửa sau của phần suy nghĩ này, chúng tôi liệt kê một số kỳ vọng và hy vọng cho năm 2024. Để điều đó có ý nghĩa, trước tiên nó đòi hỏi phải đánh giá cao bối cảnh rộng hơn.

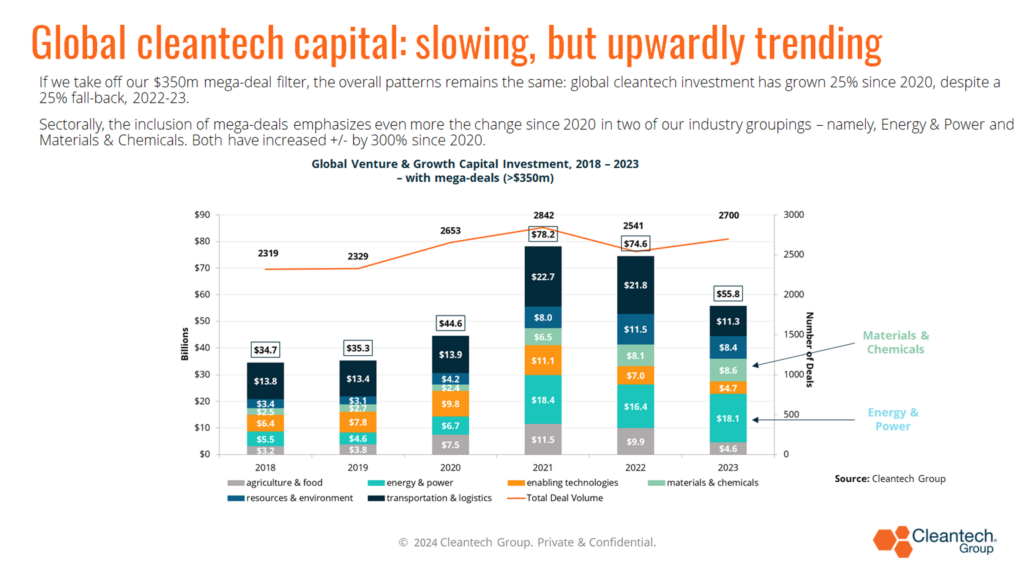

Đầu tư vốn tăng trưởng và mạo hiểm công nghệ sạch toàn cầu đã giảm 25% so với mức năm 2022, nhưng như tôi đã lập luận trong bài phát biểu quan trọng của mình tại hội nghị gần đây của chúng tôi. 22nd Diễn đàn Cleantech hàng năm Bắc Mỹ, một con số tổng hợp thẳng thừng như vậy thực sự cho bạn biết rất ít điều. Dù là lên, xuống hay bằng phẳng.

Đó là bởi vì công nghệ sạch là một chủ đề đổi mới xuyên suốt, liên quan đến rất nhiều khu vực địa lý, tất cả các ngành khoa học, tất cả TRL và các giai đoạn phát triển của công ty (từ giai đoạn tiền hạt giống đến vòng lớn dành cho kỳ lân) và các công ty mà chúng tôi phân loại thành >1400 ngành và tiểu ngành (theo phân loại độc quyền của chúng tôi), cung cấp các giải pháp (tiềm năng) cho hầu hết mọi bộ phận của nền kinh tế công nghiệp hóa toàn cầu mà bạn có thể tưởng tượng. Đồng nhất thì không.

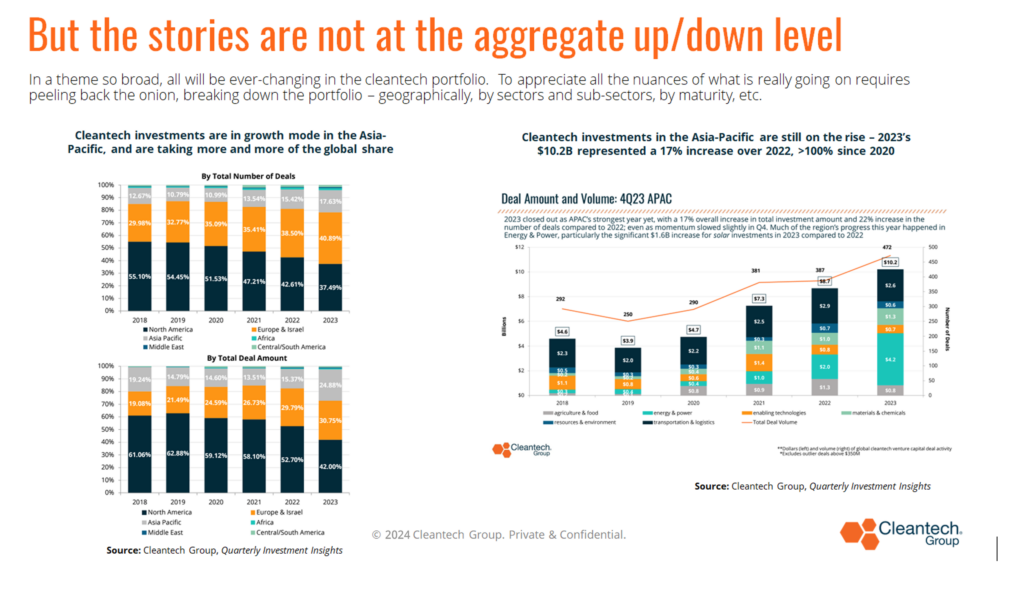

Ví dụ: đầu tư đổi mới công nghệ sạch ở Châu Á-Thái Bình Dương tiếp tục hành trình đi lên vào năm 2023 và nói lên quá trình toàn cầu hóa đổi mới đang diễn ra – không nơi nào khác hơn là trong không gian của chúng ta, nơi các giải pháp và công ty tốt đến từ khắp mọi nơi.

Không giống như hầu hết các chủ đề đổi mới, Hoa Kỳ ngày nay chiếm chưa đến 50% tổng số giao dịch toàn cầu về công nghệ sạch và % đó liên tục có xu hướng giảm trong vài năm qua.

Ở cấp độ toàn cầu, cũng có một con số 25% khác cần lưu ý – năm 2023 tăng 25% so với năm 2020 và chúng tôi nghĩ đối với bất kỳ nhà phân tích nghiêm túc nào về hành trình đổi mới kéo dài nhiều thập kỷ này, đây là con số 25% quan trọng hơn đối với được tập trung vào, tại thời điểm này.

Nó cho thấy cảm giác về một hành trình có xu hướng đi lên liên tục từ Hiệp định Paris trở đi đối với chủ đề của chúng ta, nói chung. Chúng tôi coi mức tăng đột biến của năm 2021 và 2022 là thời kỳ bất thường, do không gian rất nóng trong Nông nghiệp & Thực phẩm và Vận tải & Hậu cần, như minh họa dưới đây.

Cụ thể hơn, hai khu vực công nghiệp này đã giảm hơn 2023% vào năm 50 do sự sụt giảm lớn ở các lĩnh vực đầu tư rất cụ thể, những lĩnh vực được cho là đã đầu tư quá mức và quá nóng – cụ thể là:

- Protein thay thế và canh tác trong nhà trong nhóm công nghiệp Nông nghiệp & Thực phẩm của chúng tôi:

- Tổng số 577 triệu đô la của Alternative Proteins ở Bắc Mỹ vào năm 2023 thấp hơn gần 7 lần so với tổng số 3.5 tỷ đô la vào năm 2021. Mức giảm toàn cầu gần hơn 5 lần (1.2 tỷ đô la vào năm 2023 so với > 5.5 tỷ đô la vào năm 2021)

- Tổng số 153 triệu đô la của Nông nghiệp trong nhà ở Bắc Mỹ vào năm 2023 thấp hơn gần 10 lần so với tổng số 1.45 tỷ đô la vào năm 2022. Mức giảm toàn cầu gần như là 6 lần so với cùng kỳ.

- Phương tiện di chuyển trên đường, chuỗi cung ứng và hậu cần trong nhóm ngành Vận tải & Hậu cần của chúng tôi:

- Tổng số 680 triệu USD toàn cầu của chuỗi cung ứng và hậu cần vào năm 2023 hoàn toàn trái ngược với con số > 20 tỷ USD (vâng, 20 tỷ USD) đã được đầu tư trong 9 quý kể từ quý 4 năm 2020.

- Ở cấp độ toàn cầu, việc lùi xe trên đường (ví dụ như xe điện và chủ yếu là xe điện chở khách) ít kịch tính hơn. Tổng giá trị toàn cầu 7.3 tỷ USD của nó cho năm 2023 là một trường hợp có xu hướng giảm, giảm 14% so với 2022 tỷ USD của năm 8.5, sau khi giảm 16% so với 2021 tỷ USD của năm 10.2. Một lần nữa, dữ liệu tổng hợp che dấu một sự thay đổi đầu tư hoàn toàn về mặt địa lý.

- Năm 2021, Bắc Mỹ chiếm hơn 50% số khoản đầu tư như vậy

- Vào năm 2023, khu vực châu Á - Thái Bình Dương, do Trung Quốc dẫn đầu và được hỗ trợ bởi Ấn Độ, chiếm gần 70% trong số đó.

Những ví dụ này nói lên hai khẳng định chính, đó là:

- Mức đầu tư của năm 2021 và 2022 là cực kỳ bất thường, đặc biệt là ở mức độ đầu tư vào chuỗi cung ứng và hậu cần trong thời kỳ Covid khi sự mong manh và kém hiệu quả của chúng bị phơi bày một cách nghiêm trọng.

- Trong toàn bộ danh mục đầu tư công nghệ sạch, sẽ mãi mãi có các tiểu ngành đang tăng trưởng, một số đang ở chế độ dự phòng, một số được định giá quá cao và đang điều chỉnh lại, một số khác đang nổi lên từ các giai đoạn trước đó. Hãy làm quen với nó đi mọi người; nó luôn luôn như vậy.

Không nơi nào điều này đúng hơn ở Mỹ, thị trường liên doanh lớn nhất thế giới.

Mức giảm 45% của nó trong giai đoạn 2022-23 là lần điều chỉnh/rút lui ấn tượng nhất trong tập dữ liệu toàn cầu, phản ánh sự kết thúc của hoạt động kiếm tiền dễ dàng, thị trường rút lui ít dễ tiếp thu hơn, đặc biệt là trong các đợt IPO và phản ánh các chu kỳ lên/xuống rõ rệt luôn có vốn đầu tư mạo hiểm đặc trưng của Hoa Kỳ.

Điều đó có thể khiến chúng ta cảm thấy khá u ám khi chúng ta bước sang năm 2024, nhưng thực ra có ba chữ “nhưng” lớn cần ghi nhớ:

- Giai đoạn đầu tiếp tục mạnh mẽ, đặc biệt là ở một số lĩnh vực khó giảm bớt nhất. Điều đáng khích lệ là trong giai đoạn này, công nghệ sạch “deeptech” – nghĩ đến các lĩnh vực như pin, xi măng, nhiệt hạch và thép – đã chiếm 13% tổng số khoản đầu tư trong suốt năm 2022 và 2023 (so với 6% trong giai đoạn 2018-2020). Một làn sóng đầu tư mới tập trung vào các giải pháp khử cacbon sâu hơn cho giai đoạn 2030+ đã hình thành.

- Vẫn còn rất nhiều bột khô, và mặc dù việc gây quỹ khó khăn hơn hai năm trước, nhưng các quỹ mới vẫn đang được huy động bởi các nhà quản lý quỹ đáng tin cậy nhất.

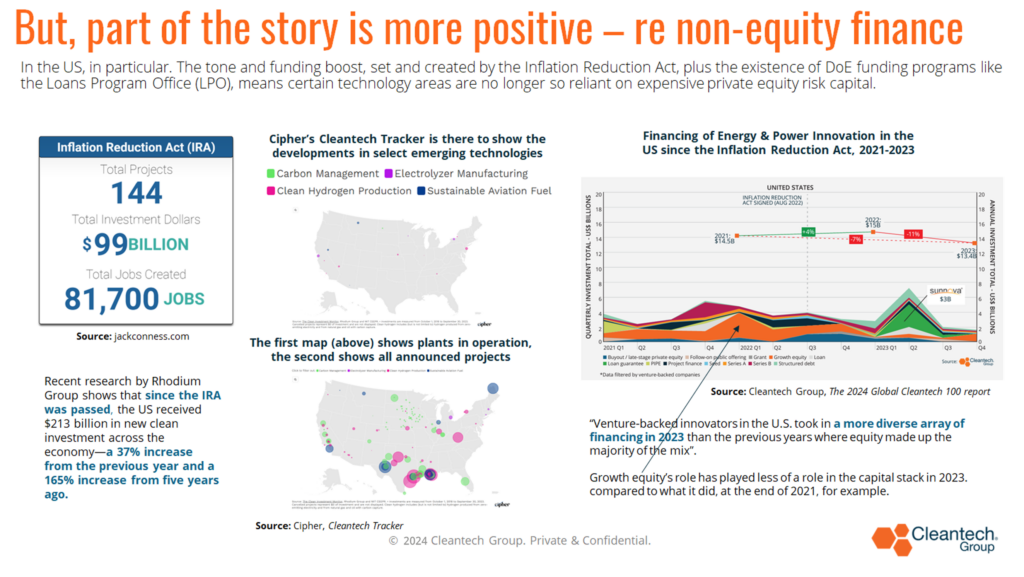

- Năm 2023 đã chứng kiến sự nổi lên lành mạnh của tài chính phi vốn cổ phần ở Hoa Kỳ trong nhóm vốn giai đoạn sau, được kích thích bởi Đạo luật Giảm lạm phát, cùng với Luật Cơ sở hạ tầng lưỡng đảng. Chúng ta nên ăn mừng thực tế rằng vốn cổ phần tăng trưởng đắt đỏ đã không còn đóng vai trò quan trọng trong việc tài trợ cho các nhà máy sản xuất trong tương lai và trong giai đoạn mới này, chúng ta đang chứng kiến ngày càng nhiều dự án trong các lĩnh vực khử cacbon quan trọng được công bố và đi vào xây dựng.

Trong bối cảnh đó, đây là một số hy vọng và kỳ vọng của chúng tôi cho năm 2024….

Kỳ vọng các khoản đầu tư vào Năng lượng & Điện sẽ duy trì khả năng phục hồi.

Đầu tư vào các công ty công nghệ sạch Năng lượng & Điện trên toàn cầu đã tăng gần 300% kể từ năm 2020, được thúc đẩy bởi tình trạng mất an ninh năng lượng và địa chính trị, được kích hoạt bởi năng lượng tái tạo, dẫn đầu là năng lượng mặt trời, đưa ra mức giá cạnh tranh như vậy và trong bối cảnh chúng ta cần đạt được mục tiêu tăng gấp ba lần năng lượng tái tạo công suất vào năm 2030, như một phần của nỗ lực hướng tới các mục tiêu khí hậu đã được thống nhất. Cuộc đua đang diễn ra.

Đặc biệt là trong các lĩnh vực liên quan đến thách thức về tốc độ, quy mô và tối ưu hóa hiệu quả.

Việc thúc đẩy mở rộng quy mô tạo ra một loạt thách thức/cơ hội đổi mới khác – đặc biệt là trong lĩnh vực lưu trữ năng lượng và vật liệu.

Với pin, mọi khía cạnh nhằm nâng cao hiệu quả và giảm chi phí đều đang được theo đuổi – từ những đổi mới liên quan đến cực dương đến cực âm, từ các lựa chọn hóa học thay thế (ví dụ như được hỗ trợ bởi graphene) đến tái chế (để tăng khả năng tiếp cận các khoáng chất quan trọng). ).

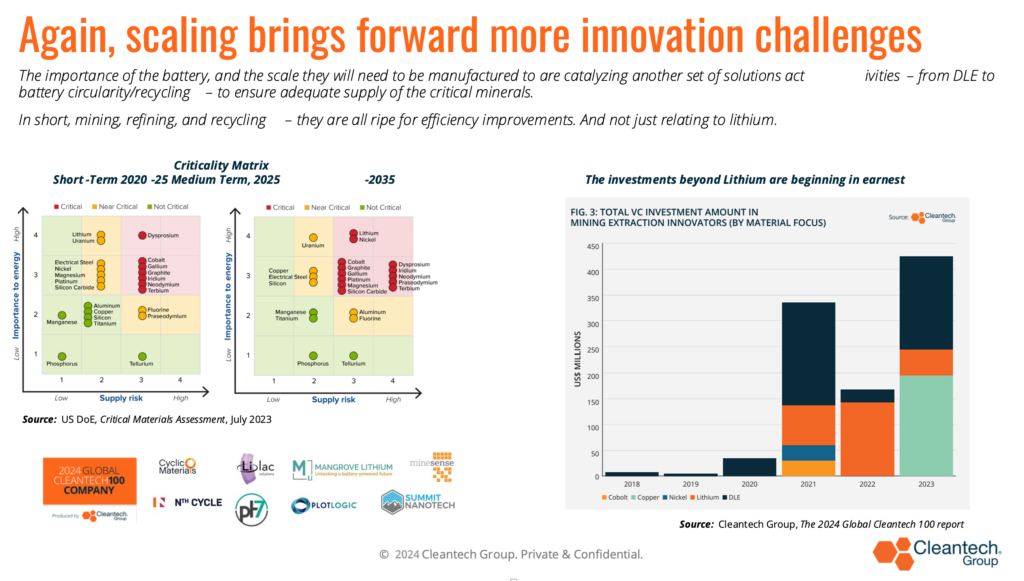

Mong đợi sự thúc đẩy khả năng phục hồi trong việc cung cấp các khoáng sản quan trọng sẽ tiếp tục (ngoài lithium).

Đã có những khoản đầu tư lớn để đảm bảo nguồn cung cấp lithium - thông qua việc khai thác hoặc tái chế lithium trực tiếp - trong 2-3 năm qua. Chúng tôi kỳ vọng xu hướng chung này sẽ tiếp tục nhưng cũng tập trung nhiều hơn vào các nguyên tố khác – đó là đồng, coban, niken, kẽm. Danh sách (có liên quan) cứ lặp đi lặp lại.

Hy vọng cuộc cách mạng vật liệu sẽ tiếp tục vào năm 2024.

Quá trình khử cacbon ở quy mô có ý nghĩa không thể xảy ra với những khoáng chất như vậy được cung cấp đầy đủ nhưng cũng không thể xảy ra nếu các vật liệu mới không được phát triển nhanh hơn, rẻ hơn bao giờ hết.

Các lĩnh vực ví dụ có thể bao gồm cải tiến chất hấp thụ để giúp giảm chi phí thu khí trực tiếp hoặc chất xúc tác mới để sản xuất nhiên liệu điện tử cho ngành hàng không và vận tải biển; hoặc vật liệu lưu trữ nhiệt ở nhiệt độ cao (1300°-2000°C), từ đó mở ra thị trường nhiệt quy trình công nghiệp.

Giống như Năng lượng & Điện, danh mục công nghiệp này trong phân loại của chúng tôi đã chứng kiến mức đầu tư toàn cầu tăng khoảng 300% kể từ năm 2020. Chúng tôi kỳ vọng các khoản đầu tư vào đổi mới vật liệu vào năm 2024 sẽ tiếp tục mạnh mẽ.

Với tinh thần nhanh hơn và rẻ hơn, chúng tôi kỳ vọng AI trong Cleantech sẽ ngày càng được xem xét kỹ lưỡng hơn vào năm 2024.

Không có gì mới ở một cấp độ, nhưng chúng tôi đang bận rộn xác định các doanh nghiệp có toàn bộ đề xuất giá trị được xây dựng dựa trên khả năng độc đáo của AI (so với chỉ một công cụ để tạo ra những cải tiến gia tăng). Một lĩnh vực có tiềm năng cao là khả năng tăng áp, thông qua sức mạnh tính toán cao hơn, phát triển vật liệu mới, thành phần mới, v.v. Trong 2-3 năm qua, lĩnh vực đầu tư lớn nhất cho AI trong công nghệ sạch là thu hoạch chính xác , dự báo thời tiết, giám sát cây trồng và đất đai, quản lý trang trại và tưới tiêu thông minh. Tái chế và trí thông minh về pin cũng là những lĩnh vực đang gia tăng.

Mong đợi một số máu trên đường phố vào năm 2024.

Giữ nó thực tế, chúng tôi biết rằng các khoản vay bắc cầu và các vòng nội bộ đã trở nên phổ biến gần đây, với hy vọng vượt qua được môi trường gây quỹ khó khăn và tránh các vòng quay xuống dốc. Không phải mọi thứ đều có thể trì hoãn được và chúng tôi dự kiến sẽ thấy một số lựa chọn khó khăn phải được đưa ra vào năm 2024, dẫn đến sự gia tăng các vụ hợp nhất, thứ cấp và phá sản (trong các phân ngành có thể có quá nhiều “tôi cũng vậy”).

Một lĩnh vực như vậy có thể là lĩnh vực dịch vụ hỗ trợ quản lý carbon. Không phải bản thân các công ty loại bỏ carbon mà là các công ty thị trường và công nghệ giám sát và xác minh. Rất nhiều thứ đã được đầu tư vào giai đoạn 2020-2023, nhưng chúng ta đang ở giai đoạn mà thị trường bù đắp carbon hoạt động không đủ tốt và những nghi ngờ về chất lượng dữ liệu cũng như chất lượng của việc bù đắp vẫn tồn tại và đang tạo ra những trở ngại.

Về mặt hy vọng, hơn cả những kỳ vọng hoàn toàn, tôi sẽ nêu ra ba điều để kết thúc.

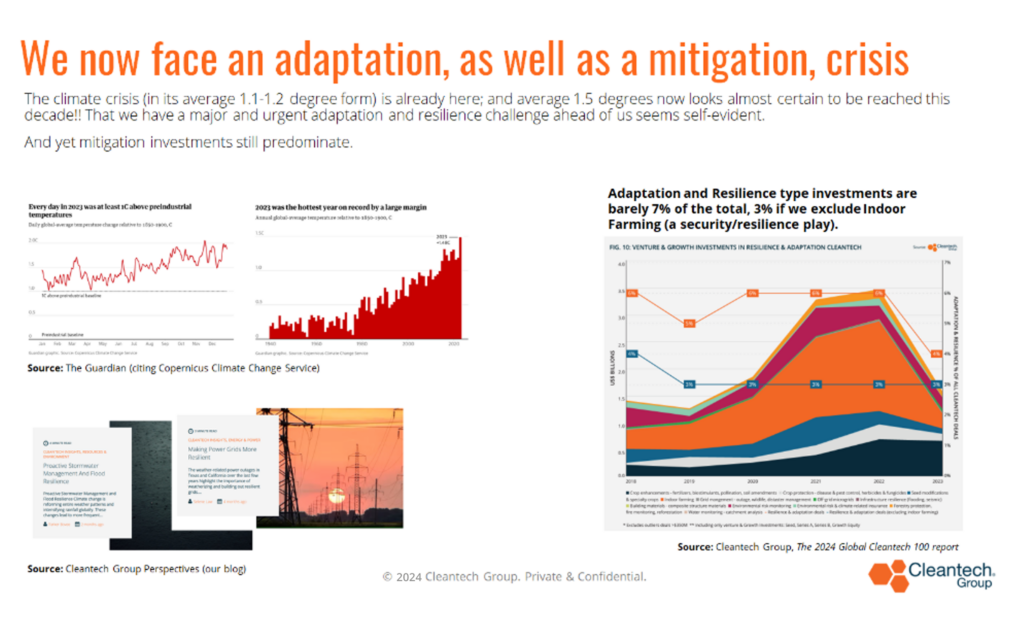

Chúng tôi hy vọng sẽ thấy quỹ tập trung vào chuyển thể trò chơi thuần túy đầu tiên, như một tín hiệu thừa nhận thực tế nghiêm túc rằng chúng tôi đơn giản là sẽ không hạn chế mức tăng nhiệt độ hành tinh ở mức gần 1.5°C.

Chúng ta đang hướng tới một thế giới nơi hạn hán, lũ lụt, sóng nhiệt, cháy rừng và các thảm họa khác do khí hậu gây ra sẽ trở thành chuyện bình thường trong hầu hết các năm - trong suốt quãng đời còn lại của chúng ta. Để hoạt động công nghiệp, hoạt động như một xã hội, chúng ta phải đầu tư vào việc thích ứng cũng như giảm nhẹ. Điều này sẽ mang đến một số cơ hội thú vị và ngắn hạn do sự đổi mới dẫn đầu.

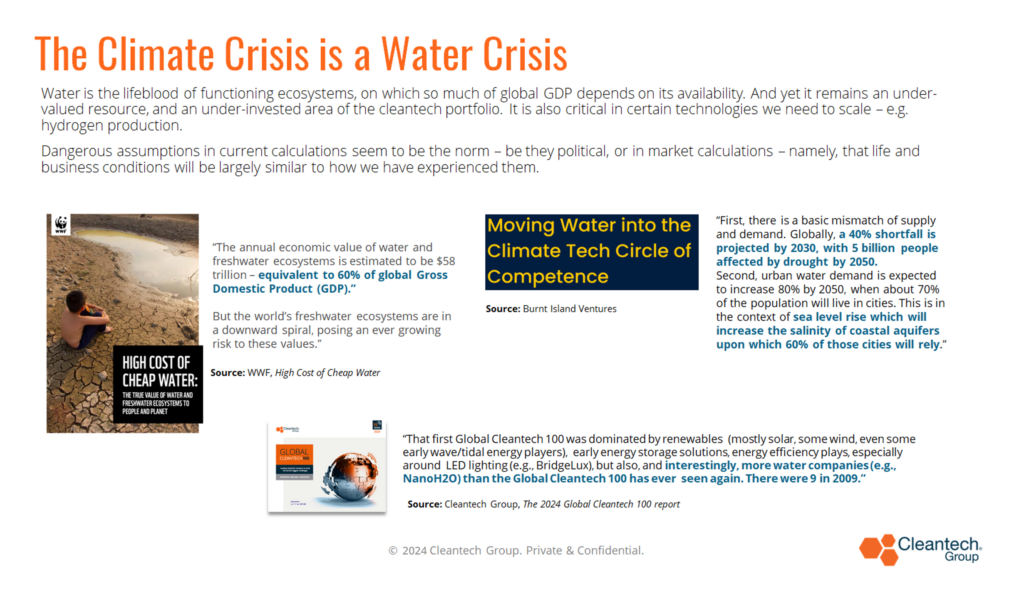

Chúng tôi hy vọng sẽ thấy sự quan tâm ngày càng tăng đối với các khoản đầu tư liên quan đến nước vào năm 2024 - có lẽ bắt đầu từ điểm giao nhau giữa năng lượng và nước.

Do đầu tư vào nước đã chậm trễ trong bao lâu, chúng tôi không mong đợi sự thay đổi đáng kể vào năm 2024 nhưng có lẽ ít nhất có thể có một số thay đổi trong nhận thức về cuộc khủng hoảng đầu tiên mà chúng ta có thể phải đối mặt trong những năm tới, là nguồn cung năng lượng ít hơn khủng hoảng mà là nước, huyết mạch của thiên nhiên, công nghiệp và xã hội.

Và cuối cùng, chúng tôi hy vọng (thậm chí cầu nguyện) để các chính sách tiến bộ về khí hậu sẽ duy trì ở mức tốt nhất, phần lớn không bị ảnh hưởng.

Hãy chú ý đến con voi trong phòng năm 2024 – chính sách và động lực về khí hậu bị ảnh hưởng như thế nào bởi kết quả bầu cử?

Đúng, các khoản đầu tư mạo hiểm/tăng trưởng đang trong giai đoạn điều chỉnh lại khi chúng ta bước vào năm 2024. Nhưng có thể nói, hệ sinh thái đổi mới chưa bao giờ mạnh mẽ hơn và nó đang đóng vai trò của mình.

Nhưng để leo lên ngọn núi ngày càng dốc, chúng ta cần tất cả các bên liên quan khác cùng tham gia – chính sách, tài chính lớn, lãnh đạo doanh nghiệp – để đổi mới, hành động nhanh hơn, thực hiện lời hứa và cam kết của mình, kích thích nhu cầu, phát triển các công cụ tài chính có giao diện mới, phù hợp với mục đích ứng phó với những thách thức phía trước.

Liệu năm 2024, được The Economist mệnh danh là “năm bầu cử vĩ đại nhất trong lịch sử”, với hơn bốn tỷ người tham gia bỏ phiếu, liệu có mang đến cho chúng ta những nhà lý tưởng và những người theo chủ nghĩa dân túy, hoặc những người theo chủ nghĩa thực dụng sẵn sàng tranh luận rằng giải quyết vấn đề biến đổi khí hậu không chỉ là cần thiết mà còn là con đường dẫn tới an ninh quốc gia lớn hơn và thịnh vượng kinh tế, liệu chúng ta có thể đi theo con đường đó không?

Ba cuộc bầu cử cần theo dõi, về tác động của chúng đối với định hướng công nghệ sạch toàn cầu cho năm 2025+, là Ấn Độ, EU và Mỹ – Ấn Độ, do ảnh hưởng ngày càng tăng và quy mô tuyệt đối của nước này; EU, bởi vì Châu Âu là bên vững chắc thiết lập một giọng điệu nhất quán trong các cuộc đối thoại toàn cầu trong ba thập kỷ và đưa ra cho chúng ta các quy định đánh thuế carbon, cấm các sản phẩm độc hại, v.v; và Hoa Kỳ, bởi vì vừa hướng tới một tương lai công nghiệp và khử cacbon nhiều hơn, được xây dựng dựa trên công nghệ, sản xuất trong nước và việc làm, Chủ nghĩa Trump toàn lực có thể nhấn nút đảo ngược hướng đi.

Liệu chúng ta sẽ kết thúc năm 2024 vẫn giống như một thế giới đang thực sự chuyển đổi khỏi nhiên liệu hóa thạch, hay chúng ta sẽ thụt lùi và phó mặc cho những ý tưởng bất chợt và thất thường của một số nhà độc tài?

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.cleantech.com/whats-in-store-for-24-hopes-expectations-and-things-to-pay-attention-to/