このトピックに関するポッドキャストを聞く

S&P グローバル モビリティの専門家と

まさにあなたが望んでいたもの: さらに別の分析

車の電動化について。 しかし、我慢してください。 これは

必要な読書。 はい、バッテリー電気自動車 (BEV) 市場です。

おそらく他の人よりも速い速度で離陸しています

予測した。 しかし、それはこの業界に在宅がなくなったことを意味するものではありません。

内燃機関の時代からBEVへの移行。 たとえ

予測される市場需要はキャズムを越えて大量採用に至る

BEVが事実上の普及に向けていくつかの大きな障害となっている

輸送推進技術。 注意を払わない人は

失敗する運命にある。

早期採用者の予測に対する熱意に応えて

この輸送の移行は、馬の輸送の移行と同じくらい革命的です。

車に関して言えば、現在の BEV の動きにはある種の脆弱性があります。 の

火に命を吹き込むのに必要な努力となだめ —

技術強制規制に対する需要側と供給側のインセンティブ

そして法律 - 障害の影響を受けやすくなるはずです

有機的に進化するものと比較して。

大衆市場での採用に到達するための方程式

電動車両の実用性はまだ証明されていません。 そして、確かなことですが、

市場 — 本土であろうと 中国 or サンフランシスコ -

BEVの未来を受け入れており、 BEVの在庫

米国市場 積み重なる初期の兆候を示している

ディーラーショールームのフロア。 したがって、それはまだ遠いです

現実的なマスマーケットへの提案。 BEV が価格を達成しながら

内燃エンジン (ICE) の同等品と同等

「大衆市場」とマークされたドアの鍵を開けます。

達成以外に対処する必要があるまだ残された問題

大衆市場のボリュームにおける需要と供給の均衡。 その他多数

BEV が単なる自動車ではないことを保証するために、実際の動作を実装する必要があります。

一度きりの現象。

ただし、電化が成功すれば、

移行は業界のインフラ、経済、

テクノロジーとそれをサポートするサービスを、ステークホルダーが安心できる方法で提供します。

対処し、理解し始めたばかりです。 一部は残るだろう

手綱を握る 消滅するビジネスのオーナーと同じように

100年以上前に経験した馬車会社。

最新のS&P

グローバルモビリティの予測 の重要な側面を詳しく説明します

電動化の推進には注意深い監視が必要です。

すべての関係者にとって最もスムーズな継続的な移行。

供給に関する警告

チェーン

ICE 時代には、自動車セクターは

サプライチェーンのリスクへの対処に精通しています。 今では

電化によりパラメータが変化しました。 リスクが今提示されている

セクターの通常の活動領域からさらに上流にあります。

これまでのサプライチェーンの混乱と驚き

— 日本におけるXirallic顔料不足など

2011 年の地震と津波、そしてパンデミックによって引き起こされた

半導体危機は、それに比べれば些細なものに見えるだろう。

こうした混乱により、サプライチェーンへの注目がさらに高まりました

視認性は向上しましたが、電動化の時代では、特定のものに依存する必要があります。

原材料や部品は、独自の一連の課題を引き起こす可能性があります。

日常的なベース。

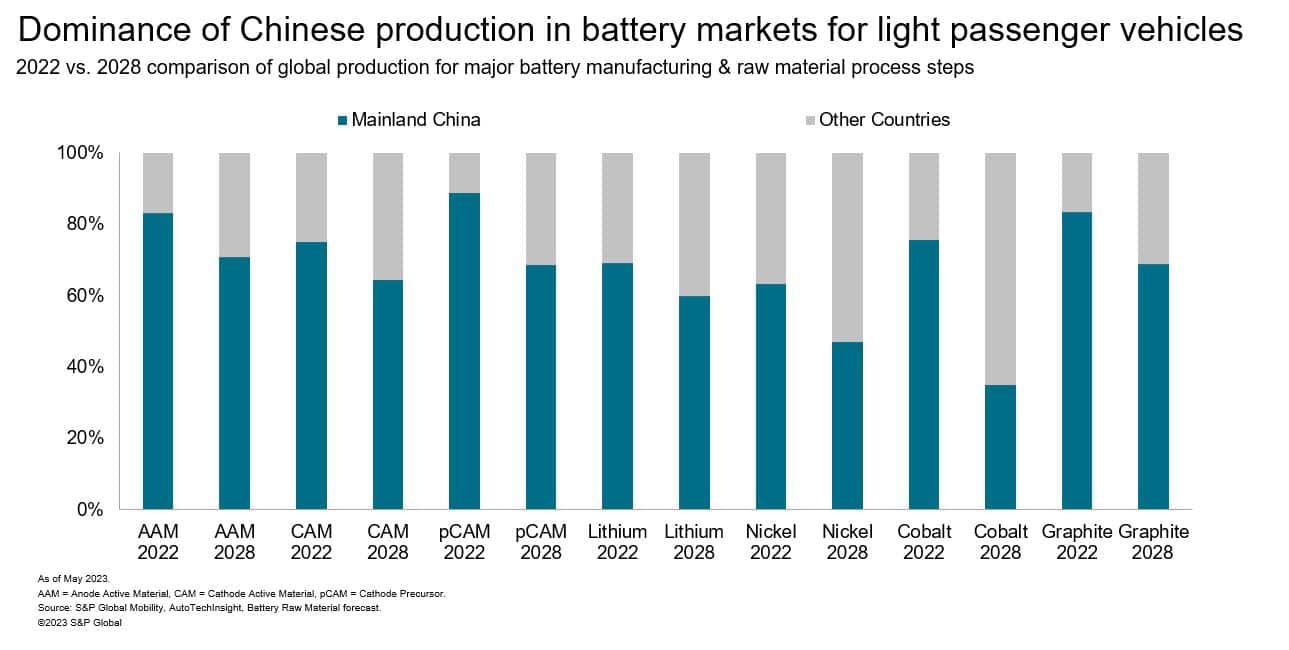

中国本土の自動車産業による取り組み

BEVサプライチェーン全体で先行者としての地位を確立する

成功してきました。 EV構築の主な要素

バッテリー — 走行用バッテリーのセルのカソードとアノード

そしてパック自体、そして重要な利害関係者

インバーター、コンバーター、コントローラー、充電技術は、

中国本土のサプライヤーベースが捕まえた。 その間、

遅れている地域は、法的手段を利用して、

見せかけのコントロールと中国本土に追いつくため

対応者。 中国本土とのギャップの一部は、

市場の拡大と電池の多様性に伴い巻き返し

化学は続きます。

ただし、これらのコンポーネントがなければ何もできません。

中国本土にも優位性がある

— それらの要素にローカルにアクセスするか、それらを調達するかのいずれかで

積極的な貿易政策を通じて他国から。 次の

図はS&P Global Mobilityの2023年XNUMX月の予測を強調しています

主要な原材料とその調達について。

電池原料の場合は、 供給不足

このXNUMX年以内に存在する可能性があります。 リチウムについてはXNUMX倍になると予想しています

2022 年から 2030 年にかけて需要が約 0.06 万人から増加

軽乗用車の場合はトンから0.37万トン

アプリケーションのみ。 S&P グローバル コモディティとの連携

インサイトチームは、リチウム市場はXNUMX年までに赤字になると予想しています。

2027 年、自動車供給のボトルネックが発生します。 決議は

リチウムが市場に出るまでに平均15.7年かかるため、遅い

最初の発見の後。 そこで最近はバッテリーに注目が集まっています

リサイクル。

カソードのその他の複合要素 —

バッテリーの最も高価な部分 — 大きな懸念事項

原材料周り。 当社の予測は次の追求を反映しています。

ニッケルを多く含む化学反応によりエネルギー密度が増加し、

用途に限定して使用したいという要望も高まっています

範囲が重要な場合。 リン酸鉄リチウム由来

テクノロジーは規則的に選択されるようになります。

低コストのアプリケーション。

ただし、リチウムとニッケルに加えて、

コバルトは電池化学における重要な要素です。 コバルトの調達

— 世界の現在の供給量の 75% は、

困難を抱えたコンゴ民主共和国 — あらゆる人々にとって障害となる

会社で吹奏楽をする ESG または持続可能性

精神。 企業は代替調達方法を模索している

この問題を処理するだけでなく、XNUMX 年の終わりまでに他の場所で

中国本土がサプライチェーンのこのリンクを支配しているため、

同様に。

それは電池の原料だけではありません。

中国本土は卓越した地位を確立した。 それは楽しむ

電気に必要な希土類元素の高い地位

モーター。 このことは最近、急激に焦点を当てています。

中国本土が輸出を規制したいと発表。

ガリウムとゲルマニウム、その結果、すぐに多くの国に輸出される

サプライチェーンのエクスポージャを再評価する。

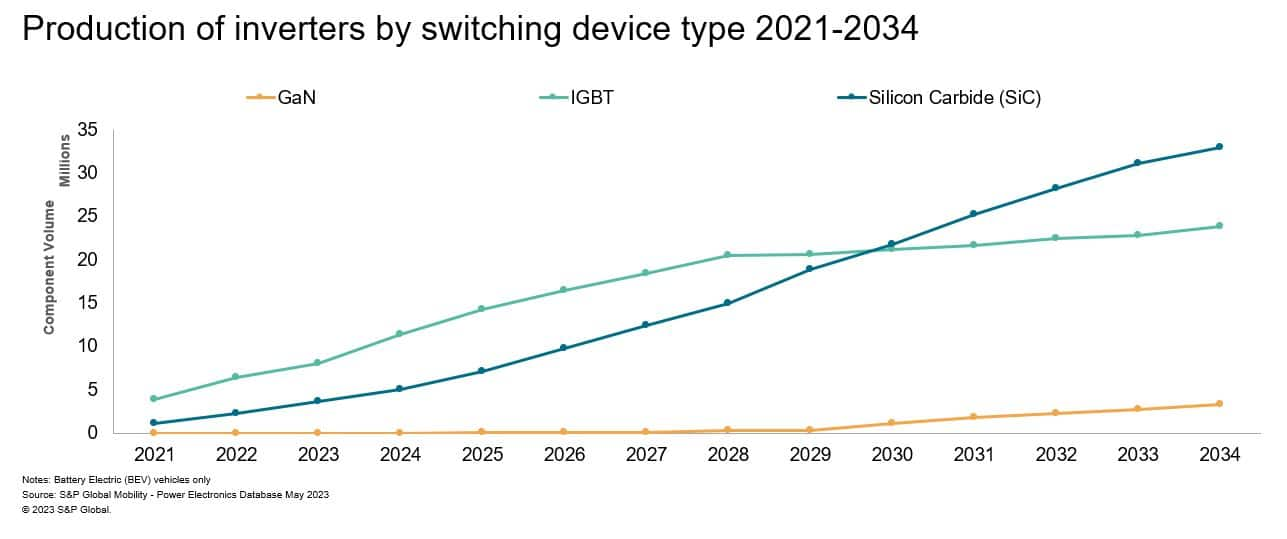

ガリウムは特定の用途に必要な材料です

パワーエレクトロニクス部品。 インバーターなどのパワーエレクトロニクス、

DC-DCコンバーターとオンボード充電器は、次のように改良されています。

炭化ケイ素 (SiC) ベースを使用したより効率的な設計が含まれます

半導体需要の増加が見込まれるチップ、

それに伴う供給の課題。 炭化ケイ素ベースの成長

インバータを次の図に示します。

一見ありふれた金属もありますが、

銅などはすでに大きな圧力を受けており、 業界のリーダーは

予測 XNUMX年代の終わりまでに不足する。 マンガンの可能性

鉄鋼産業での使用を考えると豊富にあると考えられていますが、

バッテリーグレードの必要量の電解マンガン

二酸化物 (EMD) 比較的にある

供給不足、特に自由貿易協定国では。

この変化の中で、自動車メーカーは

初期段階よりもある程度のセキュリティを確保するための社内ソリューション

サプライチェーン。 このような大きな賭けにより、OEM 間の関係は

そしてTier 1は必然的に緊張します。

チップ不足の結果、より豊かな

ポートフォリオの組み合わせにより、OEM はあらゆる製品でより高い利益率を達成できるようになりました。

自社の製品ラインを強化し、BEV 移行への資金提供を前進させます。 のために

Tier 1 にはそのような配当はありません。 BEV は基本的に

よりシンプルな、バッテリー、推進システム、および

パワー エレクトロニクスの導入により、OEM は次のような責任を負います。

車両の価値に占める割合がはるかに高くなる — 重なり合う圧力

サプライヤー.

製造側にもありますが、

これらの構成要素に依存する方程式。 実際とは別に

BEV 需要、車両 XNUMX 台あたりのバッテリー容量が成長ベクトル —

平均容量は 60 kWh から 78 kWh に増加すると予測されています

— 2023年から30年の世界需要に貢献し、

540 GWh ~ 3.4 TWh。

この増加を考慮すると、バッテリーセルの製造は

容量も同時に増加する必要があります。 その結果、合計は次のようになります。

理論生産能力(軽乗用車用)

1.35 年までに 4.5 TWh から 2028 TWh に増加する予定です。

世界のバッテリーセル製造工場は 107 から 188 に増加。

建設スケジュールが守られれば、十分な量が得られるだろう

容量 — 確かに、十分に活用されていない部分が発生します。

推進力の所有者は誰か

技術?

OEM は伝統的に、

エンジン、および場合によってはトランスミッションの要件。 しかし彼らは今対峙する

Tier 1パワートレインサプライヤーに対して e-アクスルとその

社内のサブコンポーネント。 比較的小容量の場合

第一世代 BEV、OEM は大部分が Tier 1 に委託されている

専門家。 現在、彼らはより多くの統合されたものをもたらしています。

スリーインワン (モーター、トランスミッション、インバーター) e-Axles を

独自の施設。 当社の最新データによると、OEM の 75% 以上が現在パフォーマンスを向上させています。

社内での e-Axle 統合活動。

e-Axles を誰が製造するかに関係なく、2025 年までに 80%

eAxle ベースのモーターには前述のレアアースが必要です

ゲルマニウムとガリウムという元素。 結果として、私たちはそれをよく見積もります

世界の生産準備が整っている磁石の 90% 以上が本土のものになる

中国製。

モーター業界にはサプライヤーのチャンスが残る

47 年に生産されるモーターの 2023% は外部委託されます。 しかし

量が増加するにつれて、これらのサプライチェーンの機会は進化します

モーターはローターやローターなどのサブコンポーネントに分割されるため、

ステーターアセンブリ。 すでに Tier 1 はこれらを活用しています

チャンス。 ただし、e-Axle は、

OEM の調達権限は変更される可能性がありますが、同時に

移行期間中も雇用者数は安定している。

モーターに関する XNUMX つ目の問題 — モーターの獲得量の減少

見出しですが、前の主題 S&Pグローバルモビリティ

研究 — 薄ゲージの電磁鋼板が不足していることです

組み立てに必要な容量。 懸念は依然として続いており、さらに多くの

急成長に対応するために必要な電磁鋼板の生産能力への投資

デマンド。

十分ではありません

充電器

車両が製造されると、次は「燃料補給」の方程式が始まります。 BEV パラダイムは次の機会を開きます。

以外にもさまざまな領域で車両を充電します

ガソリンに馴染みのある従来の公共給油インフラ

サービスステーション。 ただし、現時点では、公共の充電オプションは次のとおりです。

だけではなく 充電器の数量

利用できます ステーションの信頼性も重要ですが、

電力の供給速度とバッテリーの能力

それを受け取ります。

比較的第一世界的な性質もある

発展途上国にはBEV充電設備がない可能性があるため、

大量充電ネットワークをサポートするインフラストラクチャ グリッド。 したがって、

発展途上の世界の多くは今後も残る可能性が高い

予見可能な将来は内燃機関の天国です。

しかし、安定した国にとっては、

運用グリッド、どのくらいの速さで電力を電力網に供給する必要があるか

顧客を満足させるクルマとは? 179億XNUMX万台の有料車両

2030 年までに稼働すると予測 (143.5 億 35.5 万台の BEV と XNUMX 万台)

プラグインハイブリッド電気自動車)はさまざまな

要件。

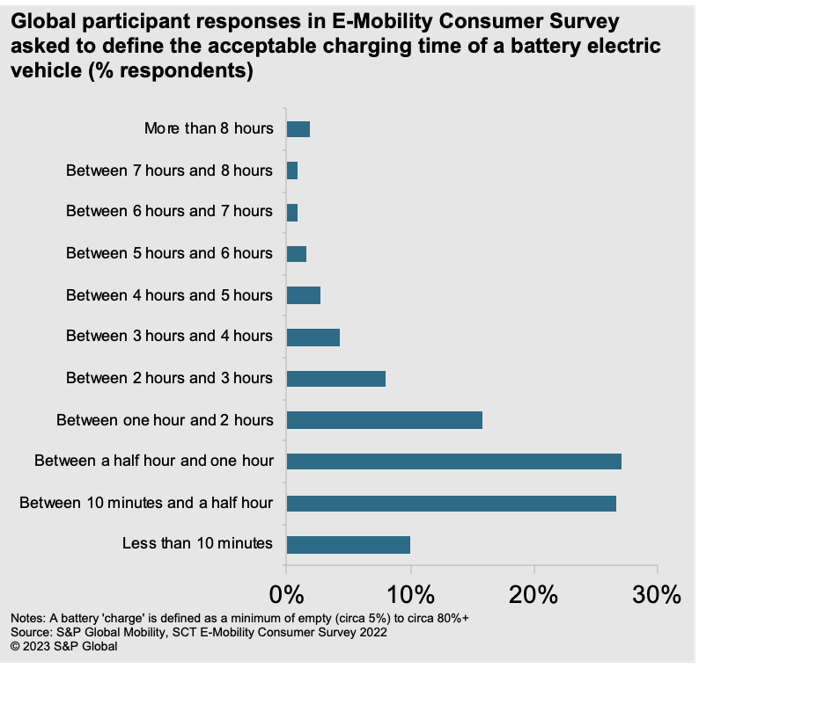

グリッドはどこでも急速充電をサポートできるわけではありません

いつも。 S&P Global Mobility の 2022 年の E-Mobility Consumer で

調査では、世界の回答者の大多数が、

フル充電の場合、充電時間は 10 分から XNUMX 時間です

(一般的な業界標準では 80% と考えられます)

許容できる。 しかし、XNUMX分のXNUMX近くがより短い時間での実施を望んでいた

XNUMX時間以上。

BEV の充電ニーズは状況によって異なります。

状況に応じて適切な速度の電力供給を必要とするユーザー

滞在時間と移動プロファイル。 これまでのBEV採用者は

主に自宅で充電するため、これは実用的な解決策ではありません

すべてのために。

さらに、BEV充電事業者にとっては、

急速充電を行うことが必ずしもユーザーの利益につながるとは限りません。

急成長するエコシステムは「30 分小売」を中心に発展しています。

収益性の高い供給の機会を見据えた「経済」コンセプト

ユーザーが公共の BEV 充電を待っている間にサービスを提供します。 そんな

小売エコシステムは充電ポイント運営者に理由を提供するだろう

小売の場合は規模を拡大し、充電技術の進歩に貢献します

利益は再投資されます。

EVの進化に伴い、充電技術も

高電圧アーキテクチャが採用されるにつれて改善され、

より速く電力を受け取ることができます。 それらは、

優れたパワー半導体技術。 私たちのデータは量を示しています

炭化ケイ素ベースのインバーターの数は、

2023 年と 2030 年にはインバータ タイプが主流になる

2034によります。

最新の予測の概要分析

予測は、 EV充電

インフラストラクチャのレポートと予測。

最適な範囲と温度

管理

充電評価のコンテキスト内で

インフラストラクチャのニーズに応じて、BEV の航続距離が必要な頻度を決定します

請求される場所、および請求される可能性のある場所。 致命的

これは航続距離をサポートするのに十分なサイズのバッテリー容量です

要件。 熱の重要な役割はあまり理解されていません

メーカーが見積もったオール電化レンジを入手する際の管理

「現実世界」の範囲を反映します。

2023 年に市場に投入される BEV の平均

オール電化による航続距離は、バッテリー 6.3 kWh あたり約 XNUMX キロメートルと見積もられています。

容量。 S&P Global Mobility の調査では、約 28% と推定されています。

ドライブ中にエアコンを使用すると航続距離が失われる

サイクル。 示されているように、ヒートポンプを使用すると、これを 15% まで削減できます。

テクノロジー。 車両の運転方法以外にも、熱

管理は BEV にとって最大の寄生損失です。

牽引などの例外的な使用例。

ヒートポンプ技術、統合サーマル

モジュール (ITM) と最適化されたバッテリーのプリコンディショニングもまた、

効率の節約をもたらします。 クーラント冷却バッテリーソリューション

バッテリー冷却におけるニッチな機能強化が一般的になる

浸漬冷却などの技術がサポートします。

短期。 以下に示すように、BEV の熱管理は

金銭的価値のあるサプライヤーにとっての成長の機会

電気自動車への熱管理の貢献

同等の ICE と比較して 83% 増加します。

現在、熱管理システムは

この市場にはプレーヤーはほとんどいませんが、大きなチャンスをもたらしています。 続き

サプライヤーを支援するためにM&Aを通じてこの領域を統合する

規模を拡大し、OEM の力を相殺することが期待できます。

EVは全員に? そして利益は

すべて?

上記の技術と技術の融合により、

物流上の問題により、BEV を利用できるようにする必要性が生じます。

既存の ICE テクノロジーと同じくらい幅広い顧客ベースを持っています。 彼らは〜するべきだ

既存のものに束縛されず、主要な利点をアピールする

障害物。

これを確実にするには、BEV テクノロジーのコストを抑える必要があります。

OEM とサプライヤーの両方にとって十分な利益が得られます。

複雑な地政学的環境の中で繁栄します。 を使用した最近の研究

S&P グローバル格付けデータ OEM の EBIT マージンを示しました

現在、サプライヤーを常に上回っています —

歴史的な傾向に反する。 複数の要因が寄与しますが、OEM は

持続可能な収益性を確保するためにサプライヤーを圧迫している

彼らの立ち上げたばかりのBEVビジネス。 一方、従来の OEM および

サプライヤーは、ICE から BEV への移行を管理して、

安定したグライドパスと伸びすぎない。

バッテリー、充電、推進力の進化、

そして熱管理技術は、

BEV の普及。 規模の拡大は必然的に役立ちますが、

大衆化にはまだ技術開発が必要

BEV は製品の進化の必然性であり、

補助金による新規性と政府の命令による新規性。

---------------------

これらのモビリティに関する洞察をさらに詳しく見てみましょう。

電動化技術

ユビキタスEV向けに再構築されたサプライチェーンで

業界が進むにつれて

電気自動車、内燃機関の淘汰が予想される

サプライヤー

電気について詳しく知る

最新の洞察から得た車両のトレンドと

ソリューション

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 自動車/EV、 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- チャートプライム。 ChartPrime でトレーディング ゲームをレベルアップしましょう。 こちらからアクセスしてください。

- ブロックオフセット。 環境オフセット所有権の近代化。 こちらからアクセスしてください。

- 情報源: http://www.spglobal.com/mobility/en/research-analysis/fuel-for-thought-warning-signs-on-the-path-to-mass-ev-adoption.html