Hôm nay, Đô la Mỹ tăng giá, được kích thích bởi kỳ vọng lạm phát sơ bộ gia tăng từ cuộc khảo sát người tiêu dùng hàng tháng của Đại học Michigan và dữ liệu tổng thể tốt hơn. Lợi suất trái phiếu cũng ghi nhận xu hướng giảm mạnh.

Chỉ số lạm phát mô tả một mức tăng nhỏ, di chuyển từ 3.3% lên 3.4%. Với một thị trường đã phản ứng tích cực với dữ liệu CPI và PPI thuận lợi trong tuần này, ngay cả mức tăng nhẹ nhất của lạm phát cũng phần nào làm giảm bớt viễn cảnh lạm phát giảm.

Hơn nữa, các chỉ số tình cảm của người tiêu dùng cũng cho thấy sự gia tăng đáng kể:

- Tâm lý người tiêu dùng đã tăng lên 72.6 từ 64.4 vào tháng trước

- Điều kiện hiện tại tăng lên 77.5 từ 69.0 trong tháng trước

- Kỳ vọng tăng lên 69.4 từ 61.5 tháng trước

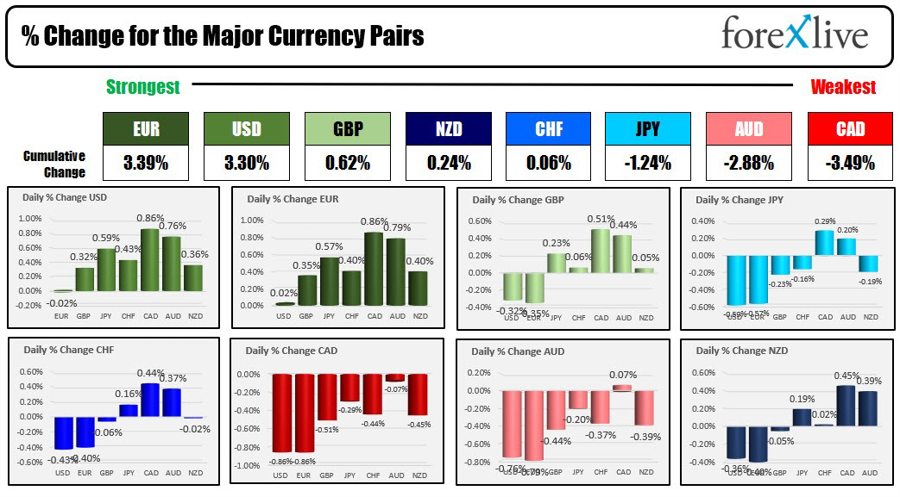

Về diễn biến tiền tệ, đồng Euro vượt qua USD một chút để trở thành đồng tiền mạnh nhất trong số các đồng tiền chính, với USD mất giá 0.02% so với đồng Euro. Tuy nhiên, đồng đô la đã tăng đáng kể so với các loại tiền tệ khác, đáng chú ý nhất là so với Đô la Canada (+0.86%) và Đô la Úc (+0.76%). Ngoài ra, cặp USD/JPY cũng tăng 0.59%.

Đồng tiền mạnh nhất đến yếu nhất trong số các đồng tiền chính

Mặc dù hôm nay cao hơn, đồng đô la Mỹ đang kết thúc tuần giao dịch với sự sụt giảm so với tất cả các loại tiền tệ chính. Dưới đây là những thay đổi so với chuyên ngành:

- EUR, -2.34%

- GBP, -1.98%

- Yên Nhật, -2.38%

- CHF, -3.06%

- CAD, -0.46%

- đô la Úc, -2.15%

- Đô la New Zealand, -2.60%

Chỉ số lạm phát thấp hơn trong tuần này từ Chỉ số giá tiêu dùng (CPI) và Chỉ số giá sản xuất (PPI) đã thúc đẩy các nhà giao dịch hy vọng rằng Cục Dự trữ Liên bang có thể chọn chỉ tăng lãi suất thêm một lần nữa vào năm 2023. Kỳ vọng này vẫn tồn tại bất chấp dấu hiệu từ một số quan chức Fed. bao gồm cả Fed's Daly và Waller, rằng hai đợt tăng giá vẫn là kịch bản có khả năng xảy ra nhất.

Waller của Fed nhấn mạnh rằng cuộc họp tháng 25 vẫn có khả năng xảy ra (mặc dù hầu hết dự đoán Fed sẽ bỏ qua cuộc họp đó) và khẳng định rằng ông dự đoán “hai lần tăng XNUMX điểm cơ bản nữa trong phạm vi mục tiêu trong bốn cuộc họp còn lại trong năm nay là cần thiết để giữ lạm phát đang hướng tới mục tiêu của chúng tôi.”

Đầu tuần, trước khi công bố dữ liệu lạm phát, Daly của Fed cho rằng hai đợt tăng giá vẫn có thể xảy ra. Tuy nhiên, cô ấy đã quay lại một chút vào ngày hôm qua, làm rõ rằng những bình luận của cô ấy nhằm mục đích để ngỏ khả năng tăng giá thêm trong năm nay.

Cục Dự trữ Liên bang sẽ công bố quyết định lãi suất tiếp theo vào ngày 26 tháng 20. Các cuộc họp tiếp theo dự kiến diễn ra vào ngày 1 tháng XNUMX và ngày XNUMX tháng XNUMX, mang đến cơ hội có thêm hai bộ dữ liệu thất nghiệp và lạm phát trước cuộc họp tháng XNUMX và ba bộ nữa trước cuộc họp tháng XNUMX. Điều này sẽ cung cấp dữ liệu phong phú để xác định liệu lạm phát giảm đã đi đúng hướng và đang quay trở lại quỹ đạo đi lên hay liệu nó có tiếp tục giảm tốc hay không.

Tuần này, thị trường đầy lạc quan về một nền kinh tế Goldilocks với tốc độ tăng trưởng vẫn còn nhưng lạm phát giảm xuống.

Trên thị trường nợ của Hoa Kỳ ngày hôm nay, lợi suất đã điều chỉnh cao hơn sau khi giảm xuống thấp hơn vào đầu tuần này. Cho ngày:

- Lợi suất 2 năm 4.767% +15.7 điểm cơ bản

- Lợi suất 5 năm 4.045%, +11.0 điểm cơ bản

- Lợi suất 10 năm 3.830% +7.1 điểm cơ bản

- Lợi suất 30 năm 3.925% +3.1 điểm cơ bản

Trong tuần giao dịch, lợi suất vẫn thấp hơn:

- Lợi suất 2 năm giảm -17.8 điểm cơ bản

- Lợi suất 5 năm giảm -31 điểm cơ bản

- Lợi suất 10 năm giảm -23 điểm cơ bản

- Lợi suất 30 năm giảm -11.7 điểm cơ bản

Lợi suất thấp hơn và đồng đô la thấp hơn – cùng với kịch bản Goldilocks – đã giúp thúc đẩy cổ phiếu trong tuần này:

- Trung bình công nghiệp Dow tăng 774 điểm hay 2.29%

- Chỉ số S&P tăng 106.45 điểm, tương đương 2.42%

- Chỉ số NASDAQ tăng 452.98 điểm hay 3.32%

Mức tăng NASDAQ là lớn nhất kể từ tuần ngày 27 tháng 2023 năm XNUMX.

Tại Châu Âu, các chỉ số chính hầu hết đều giảm trong ngày hôm nay, nhưng giống như các chỉ số của Hoa Kỳ, chúng đã tăng mạnh trong tuần:

- DAX của Đức, +3.22%

- Frances CAC, +3.69%

- FTSE 100 của Vương quốc Anh, +2.45%

- Tây Ban Nha Ibex, +2.05%

- FTSE MIB của Ý, +3.19%

Tại thị trường Châu Á Thái Bình Dương:

- Nikkei 225 của Nhật Bản tăng 2.42%

- Chỉ số Hang Seng của Hồng Kông tăng 5.71%

- Chỉ số tổng hợp Thượng Hải của Trung Quốc tăng 1.28%

- Chỉ số S&P/ASX của Úc tăng 3.7%

Lợi suất 10 năm chuẩn châu Âu giảm mạnh:

- Đức, -15.9 điểm cơ bản

- Pháp, -15.2 điểm cơ bản

- Vương quốc Anh, -27.3 điểm cơ bản

- Tây Ban Nha -15.7 điểm cơ bản

- Ý -18.6 điểm cơ bản

Lợi tức 10 năm của Canada đã giảm -20.7 điểm cơ bản trong tuần này.

Tuần tới, mùa kiếm tiền ở Mỹ sẽ tiếp tục với nhiều khoản tài chính lớn hơn bao gồm:

- Bank of America

- Morgan Stanley

- Charles Schwab

- tài chính PNC

- Ngân hàng New York

- Goldman Sachs

- thẻ American Express

Một số lượng đáng kể các ngân hàng khu vực, được cho là dễ bị ảnh hưởng bởi biến động thu nhập, sẽ công bố thông báo thu nhập vào tuần tới. Trong số 15 cổ phiếu hàng đầu trong KRE ETF (quỹ giao dịch trao đổi) được chỉ định cho các ngân hàng khu vực, 12 cổ phiếu sẽ gửi báo cáo. 12 tổ chức này đại diện cho khoảng 25% thành phần của chỉ số. Theo các nguồn tin, 60% cổ phần của KRE sẽ được công bố.

Những tên tuổi lớn khác được công bố vào tuần tới bao gồm:

- Tesla, Netflix và IBM vào thứ Tư

- Johnson & Johnson, American Airlines, United Airlines và Travelers sẽ công bố thu nhập vào thứ Năm

Sắp tới tuần 24/XNUMX sẽ là tuần “khủng” của các cổ phiếu vốn hóa lớn:

- Bảng chữ cái được lên kế hoạch vào thứ Hai, ngày 24 tháng XNUMX

- Microsoft được lên kế hoạch vào Thứ Ba, ngày 25 tháng XNUMX

- Amazon, Meta và Boeing được lên kế hoạch vào Thứ Tư, ngày 26 tháng XNUMX

- Bristol Myers Squibb, Intel, McDonald's và Northrop Grumman được lên kế hoạch vào Thứ Năm, ngày 27 tháng XNUMX

Nvidia dự kiến sẽ không công bố cho đến cuối tháng XNUMX.

Dưới đây là tóm tắt một số bản tin kinh tế lớn dự kiến phát hành vào tuần tới (thời gian là ET)

Chủ Nhật Tháng Bảy 16

- 10:00 PM: GDP quý 2 của Trung Quốc (Dự báo: 7.1%, Trước đó: 4.5%)

- 10:00 PM: Sản xuất công nghiệp của Trung Quốc YoY (Dự báo: 2.5%, Trước đó: 3.5%)

Thứ hai, tháng bảy 17

- 8:30 AM: Chỉ số Sản xuất Empire State của Hoa Kỳ (Dự báo: -3.5, Trước đó: 6.6)

- 9:30: Biên bản cuộc họp về chính sách tiền tệ của Australia

Thứ ba, tháng bảy 18

- 8:30 AM: CPI MoM của Canada (Dự báo: 0.3%, Trước đó: 0.4%)

- 8:30 sáng: CPI trung bình của Canada YoY (Dự báo: 3.7%, Trước đó: 3.9%)

- 8:30 AM: CPI cắt giảm của Canada YoY (Dự báo: 3.6%, Trước đó: 3.8%)

- 8:30 sáng: Doanh số bán lẻ cốt lõi của Hoa Kỳ MoM (Dự báo: 0.4%, Trước đó: 0.1%)

- 8:30 sáng: Doanh số bán lẻ tại Hoa Kỳ MoM (Dự báo: 0.5%, Trước đó: 0.3%)

- 6:45: CPI của New Zealand theo quý (Dự báo: 0.9%, Trước đó: 1.2%)

Thứ Tư, Tháng Bảy 19

- 2:00 AM: CPI của Vương quốc Anh YoY (Dự báo: 8.2%, Trước đó: 8.7%)

- 9:30: Thay đổi việc làm của Úc (Dự báo: 16.5K, Trước đó: 75.9K)

- 9:30: Tỷ lệ thất nghiệp của Australia (Dự báo: 3.6%, Trước đó: 3.6%)

Thứ năm, Tháng Bảy 20

- 8:30 sáng: Yêu cầu thất nghiệp của Hoa Kỳ (Dự báo: 242K, Trước đó: 237K)

Hy vọng bạn có một ngày cuối tuần tuyệt vời.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Ô tô / Xe điện, Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- BlockOffsets. Hiện đại hóa quyền sở hữu bù đắp môi trường. Truy cập Tại đây.

- nguồn: https://www.forexlive.com/news/forexlive-americas-fx-news-wrap-14-jul-usd-rises-today-but-down-for-the-week-20230714/