“Tương lai của tài chính được token hóa. Phải?" Ralf Kubli, Giám đốc và Thành viên của Hội đồng cho biết Hiệp hội Casper, trong một bài phát biểu cuối năm ngoái. “Chúng tôi hy vọng tất cả các tài sản tài chính, cụ thể là các hợp đồng tài chính, sẽ tồn tại trong môi trường hỗ trợ blockchain và DLT.”

“Nhưng thực sự, chúng ta đang hướng đến một thảm họa. Và tại sao vậy? Bởi vì cách hiện tại mà chúng tôi token hóa thật tồi tệ.”

Công nghệ sổ cái phân tán (DLT) và token hóa có thể phá vỡ đáng kể hệ thống tài chính toàn cầu. Bất chấp 'mùa đông tiền điện tử', nhiều trường hợp bị cáo buộc gian lận và sự ngăn cản theo quy định của Hoa Kỳ đối với các công ty tiền điện tử, các doanh nghiệp vẫn tiếp tục đầu tư vào cơ sở hạ tầng.

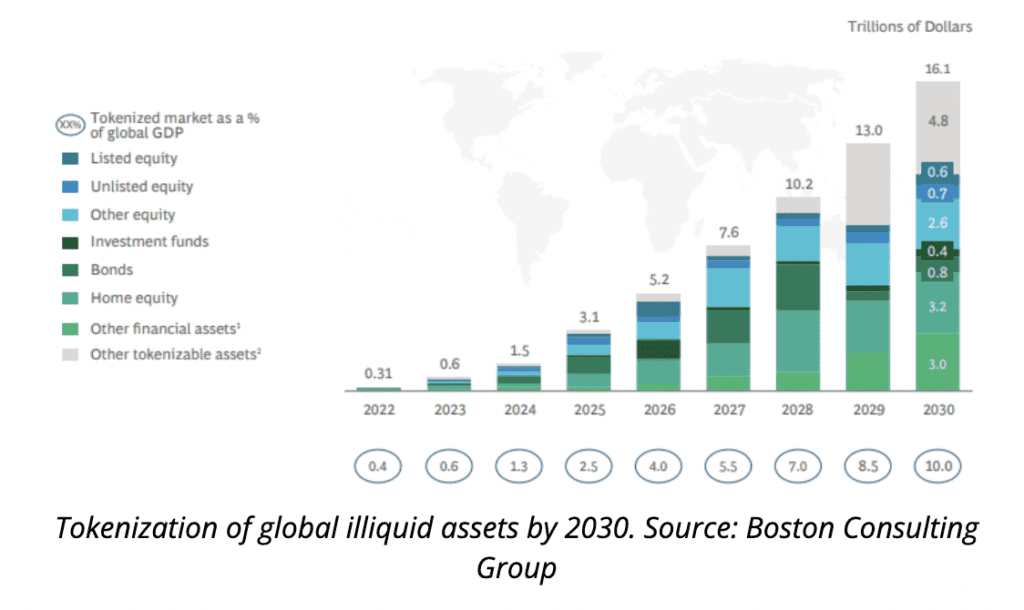

Được coi là một công cụ để nâng cao hiệu quả và khả năng tiếp cận các công cụ tài chính, giá trị thị trường của lĩnh vực này được dự đoán sẽ tăng liên tục trong thập kỷ tới, đạt từ 13 $ nghìn tỷ và 16 nghìn tỷ đô la đến năm 2030. Các tác giả của Boston Consulting Group token hóa tài sản trên chuỗi báo cáo cho biết ước tính này là "rất thận trọng", cho thấy giá trị có thể vượt qua mức 60 nghìn tỷ đô la.

Việc sử dụng các quy trình “hợp đồng thông minh” trên chuỗi có thể được đưa vào tài sản, cho phép tăng cường tự động hóa có thể trải rộng trên mạng toàn cầu.

Tuy nhiên, bất chấp sự đảm bảo về tăng trưởng của các nhà lãnh đạo, việc áp dụng vẫn có thể bị hạn chế, ngay cả trong những lĩnh vực mà các cơ quan quản lý nắm bắt được tiềm năng của nó.

Mã thông báo đã được chấp nhận, nhưng hạn chế đổi mới

Theo Kubli, cách tiếp cận hợp đồng “thông minh” hiện tại có thể là một phần của vấn đề. “Có thể nói, giải thưởng thực sự nằm ở việc token hóa các nghĩa vụ tài chính của dòng tiền theo thời gian,” ông nói.

Kubli đã giải thích với Fintech Nexus rằng các khu vực pháp lý đã cho phép mã hóa các tài sản tài chính và thế giới thực.

Ông nói: “Thực sự có sự khác biệt giữa việc đại diện cho một tài sản vật chất thực sự có mối liên hệ với tài sản vật chất trên chuỗi, trái ngược với việc thể hiện dòng tiền của một hợp đồng tài chính.

Ông giải thích rằng hợp đồng tài chính cần phải được kỹ thuật số và trực tuyến ngay từ đầu để đạt được hiệu quả. Mặc dù nhiều thứ hoạt động với mã thông báo bao gồm một mô hình dữ liệu được tiêu chuẩn hóa xác định các loại thanh toán, Kubli cho biết: “Điều họ quên là định nghĩa của các luồng sau đó. Đó là cái mà chúng tôi gọi là thuật toán.”

Theo Hiệp hội Casper, mã thông báo hiện tại cố gắng số hóa tài sản để đưa chúng vào chuỗi, đính kèm một bản PDF tương đối cổ xưa về các điều khoản và điều kiện. Các dòng tiền sau đó được tính toán bởi sự can thiệp của con người, hầu như không thể vượt ra khỏi các hệ thống tài chính truyền thống.

Ông giải thích rằng vị trí của mã thông báo trên chuỗi cho phép chúng trở thành “hợp đồng thông minh thực sự”, vượt qua nhu cầu can thiệp của con người và do đó, có thể xảy ra gian lận và sai sót.

Áp dụng hợp đồng thông minh vào dòng tiền

Nick Szabo, được công nhận là người đầu tiên đưa ra thuật ngữ “hợp đồng thông minh” vào năm 1994, đã định nghĩa chúng là “một tập hợp các lời hứa, được chỉ định ở dạng kỹ thuật số, bao gồm các giao thức mà các bên thực hiện theo những lời hứa này.”

Kubli nói: “Hợp đồng thông minh không thông minh, cũng không phải là hợp đồng. “Họ phải có những điều kiện nhất định.”

Ông giải thích rằng bất kể được định vị trên chuỗi khối hay không, dữ liệu phải có thể quan sát được, có thể xác minh và có thể thực thi được. Do đó, những điều kiện này nên được đưa vào các hợp đồng thông minh bằng kỹ thuật số để làm cho chúng thực sự “thông minh”.

“Bạn có thể làm những mã thông báo ngu ngốc,” anh ấy nói. “Khi bạn có một khung mã thông báo, bạn có thể tạo ra những mã thông báo ngu ngốc. Bạn có thể làm chứng khoán được mã hóa. Bạn có thể mã hóa chứng chỉ quỹ. Bạn có thể mã hóa trái phiếu. Bạn có thể làm điều đó từ quan điểm quy định và bạn có thể làm điều đó từ quan điểm cơ sở hạ tầng với những thứ như ví kỹ thuật số. Nhưng bạn sẽ không đạt được hiệu quả như mong đợi nếu bạn thực hiện các mã thông báo ngu ngốc. “

“Chúng tôi phải tạo ra các mã thông báo thông minh trong đó logic của dòng tiền, logic của thỏa thuận giữa bạn và tôi, được chứa trong một dạng máy có thể đọc được và máy có thể thực thi được. Đó là sự khác biệt. Một là hình thức và trí thông minh, và một là trí thông minh bên trong.”

Anh ấy giải thích rằng việc làm này cho phép các hợp đồng thông minh kết hợp các yếu tố của công cụ tài chính có thể thúc đẩy việc áp dụng DeFi và cơ sở hạ tầng token hóa.

“Tất cả những gì DeFi làm ngày nay là cho vay thế chấp quá mức. Không có nhiều thứ khác đang diễn ra trong DeFi. Trong thế giới thực, hiếm khi có khoản cho vay được thế chấp quá mức,” ông nói, giải thích rằng việc áp dụng công nghệ này đã bị hạn chế đối với các mô hình công cụ tài chính “nguyên thủy” vì chúng chưa kết hợp các yếu tố có thể đọc được bằng máy và có thể thực thi bằng máy.

Liên quan:

“Nếu không có thiết lập thuật toán này, định nghĩa có thể đọc được bằng máy và có thể thực thi bằng máy của hợp đồng tài chính này, thì chúng tôi không thể đạt được bất kỳ quy mô nào. Không ai sẽ chấp nhận những cơ sở hạ tầng này.”

Chìa khóa cho điều này là các tiêu chuẩn tài chính mở.

ACTUS có thể làm cho 'hợp đồng thông minh' trở nên thông minh

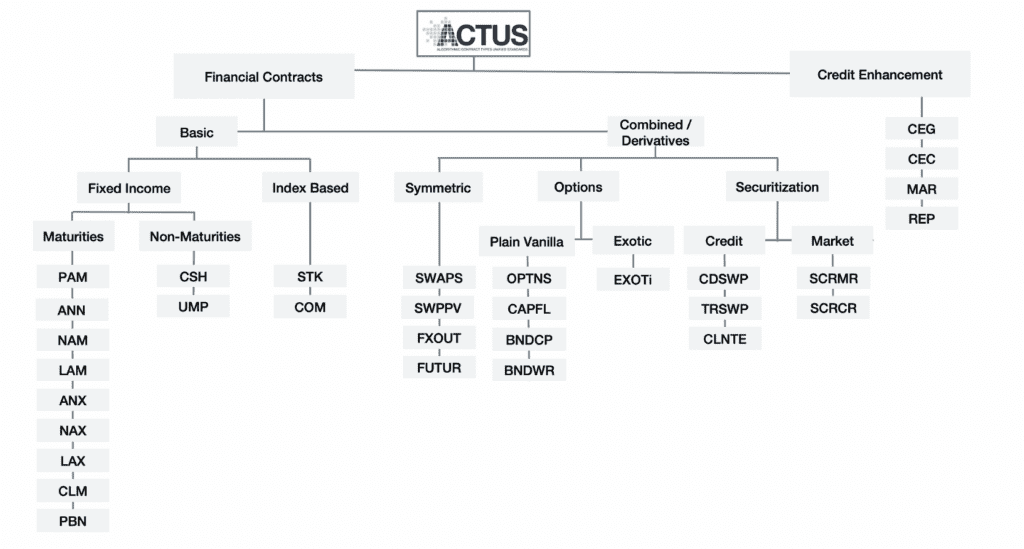

Được thành lập sau cuộc khủng hoảng tài chính năm 2008, Quỹ nghiên cứu Tiêu chuẩn thống nhất các loại hợp đồng thuật toán (ACTUS) được thành lập để giúp làm rõ các mô hình dòng tiền của các công cụ tài chính dựa trên tài sản thế chấp.

ACTUS tuyên bố rằng các cuộc khủng hoảng tài chính đã “làm lộ ra” sự thiếu hụt trong quản lý rủi ro và quy định tài chính. Việc thiếu dữ liệu kịp thời được báo cáo trong một tiêu chuẩn dữ liệu có khả năng hỗ trợ phân tích tài chính có thể góp phần làm tăng khả năng thiếu sót không bị phát hiện.

Giải pháp của họ là một tiêu chuẩn nguồn mở được xác định rõ ràng có thể áp dụng cho bất kỳ doanh nghiệp nào. Xuất phát từ niềm tin rằng khi tập trung vào nghĩa vụ dòng tiền, tính đa dạng của các hợp đồng tài chính sẽ giảm đi, họ có thể xác định các loại hợp đồng. Việc phân loại của họ dựa trên các mẫu thuật toán hợp đồng cơ bản tương ứng bao gồm các loại sản phẩm tài chính khác nhau.

Mặc dù các từ thuật toán và chuỗi khối trong cùng một câu có thể khiến nhiều người rùng mình với PTSD (Rối loạn căng thẳng sau căng thẳng), các thuật toán do ACTUS xác định áp dụng cho bất kỳ công cụ tài chính nào trong tài chính truyền thống. Do đó, việc kết hợp chúng vào một “hợp đồng thông minh” dựa trên chuỗi khối có thể mở ra hệ thống tài chính để đổi mới hơn bằng cách sử dụng DLT và token hóa.

“Điều này chính xác là không liên quan gì đến blockchain. Đây là tài chính,” Kubli nói. “Tôi thực sự tin rằng sự khác biệt duy nhất giữa tài chính truyền thống và DeFi là bản chất của đối tác..vì vậy chúng tôi sử dụng tiêu chuẩn nguồn mở này, ACTUS và kết hợp nó với chuỗi khối.”

“Chúng tôi bắt đầu với tài chính thực, và chúng tôi biến nó thành kỹ thuật số.”

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoAiStream. Thông minh dữ liệu Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Đúc kết tương lai với Adryenn Ashley. Truy cập Tại đây.

- Mua và bán cổ phần trong các công ty PRE-IPO với PREIPO®. Truy cập Tại đây.

- nguồn: https://news.fintechnexus.com/open-finance-and-financial-contract-tokenization-a-crossover-to-supercharge-markets/