Bối cảnh công nghệ thẻ đang thay đổi nhanh chóng, được thúc đẩy bởi những tiến bộ trong thanh toán kỹ thuật số, kỳ vọng ngày càng tăng của người tiêu dùng và bối cảnh cạnh tranh ngày càng tăng. Các ngân hàng phải đối mặt với một quyết định quan trọng: hiện đại hóa hệ thống xử lý thẻ của họ hoặc gặp rủi ro

phía sau.

Với các hệ thống lỗi thời đe dọa doanh thu và tính linh hoạt, các ngân hàng có thể bị ảnh hưởng đáng kể đến doanh thu nếu không thích ứng và đầu tư.

Thông tin chi tiết về Datos (trước đây là Aite-Novarica) Group ước tính rằng doanh thu gặp rủi ro đối với các ngân hàng bán lẻ không tập trung vào hiện đại hóa có thể chiếm từ 10% đến 15% doanh thu thanh toán của ngân hàng bán lẻ hàng năm, hoặc 100 tỷ USD đến 150 tỷ USD trên toàn cầu.

Tuy nhiên, các cuộc thảo luận về việc chuyển sang hệ thống xử lý thẻ hiện đại phải vượt ra ngoài việc tận dụng đám mây hoặc sử dụng công nghệ mới. Thế hệ xử lý thẻ tiếp theo hướng tới việc hỗ trợ các mô hình kinh doanh mới cho các tổ chức phát hành và tung ra các sản phẩm đáp ứng các yêu cầu đổi mới.

trường hợp sử dụng.

Hầu hết các hội đồng đều vật lộn với việc ưu tiên một sự thay đổi đáng kể như vậy so với các cân nhắc hoạt động khác. Ngoài thách thức chứng minh tính cấp bách của động thái đó, nguy cơ làm gián đoạn quy trình xử lý truyền thống phải được đánh giá dựa trên những khả năng có thể xảy ra.

những lợi ích. Blog này trình bày một khuôn khổ tạo ra giá trị để chứng minh cách 10 khía cạnh của quy trình xử lý nhà phát hành thế hệ tiếp theo khắc phục những thiếu sót của các hệ thống cũ nhằm giúp các ngân hàng đạt được 5 kết quả giá trị.

Khung tạo giá trị xử lý nhà phát hành thế hệ tiếp theo

Tiền đề của việc xử lý nhà phát hành thế hệ tiếp theo rất đơn giản. Nó cho phép các ngân hàng chuyển đổi thành các tổ chức thực sự dựa trên kỹ thuật số, xây dựng mối quan hệ khách hàng bền chặt hơn và nâng cao doanh thu, đồng thời giảm đáng kể chi phí hoạt động và CNTT.

So với các hệ thống xử lý cũ được triển khai khi đám mây, thiết bị di động hoặc thậm chí Internet chưa tồn tại, công nghệ thế hệ tiếp theo vốn đã được kết nối, có khả năng mở rộng và có thể kết hợp được. Ví dụ: trong khi các nền tảng xử lý cũ có hệ thống nguyên khối

kiến trúc với các đối tượng được mã hóa cứng và phạm vi bao phủ API kém, các hệ thống xử lý của nhà phát hành thế hệ tiếp theo được cung cấp bởi Microservices, API-First, Cloud-Native, Headless (MÁY) cho phép khả năng mở rộng gần như vô hạn và cực kỳ

khả năng tích hợp - từ đó cho phép đổi mới nhanh chóng các sản phẩm có khả năng kết nối liền mạch với hệ sinh thái dịch vụ tài chính lớn hơn.

Hãy cùng đánh giá xem các điểm khác biệt cụ thể của quy trình xử lý nhà phát hành thế hệ tiếp theo có thể giúp các ngân hàng tiết kiệm chi phí, đẩy nhanh thời gian đưa ra thị trường, thúc đẩy sự tuân thủ mạnh mẽ hơn, nâng cao sự hài lòng của khách hàng và tăng doanh thu.

1. Tiết kiệm chi phí

Một báo cáo của McKinsey cho thấy chi phí hoạt động của các ngân hàng fintech được hỗ trợ bởi nền tảng cốt lõi thế hệ tiếp theo là khoảng

10% chi phí hoạt động của các ngân hàng truyền thống. Cụ thể, nền tảng xử lý thế hệ tiếp theo cho phép tiết kiệm chi phí thông qua:

-

Năng suất cao hơn: Phần mềm hiện đại tăng cường khả năng tạo ra bằng cách

25% - 30% bằng cách cho phép thực hành linh hoạt, đồng thời giảm chi tiêu CNTT của ngân hàng để thu hút, đào tạo và giữ chân nhân tài có thể làm việc với các hệ thống cũ. -

Giảm nợ di sản: Việc duy trì hoạt động của các hệ thống cũ tiêu tốn một phần đáng kể ngân sách CNTT. Với công nghệ hiện đại, các ngân hàng có thể đầu tư nhiều hơn đáng kể vào các dự án tạo doanh thu, mang lại một chu kỳ đạo đức.

-

Tự động hóa gia tăng: Các hệ thống xử lý hiện đại cho phép tự động hóa ở mức độ cao hơn nhờ tận dụng Trí tuệ nhân tạo (AI) và các ứng dụng dựa trên Machine Learning như chatbot và AI tổng quát.

2. Đẩy nhanh thời gian tiếp thị

Trong Báo cáo Thanh toán Toàn cầu năm 2023, McKinsey nhận thấy rằng việc hiện đại hóa hệ thống công nghệ của ngân hàng

giảm một nửa thời gian tiếp thị cho các sản phẩm mới. Các yếu tố thúc đẩy sự tăng tốc này là:

-

Lên ý tưởng sản phẩm nhanh hơn: Nghiên cứu phát hiện ra rằng nền tảng bộ xử lý nhẹ có thể cho phép tổ chức phát triển các sản phẩm mới từ ý tưởng đến ra mắt

hai đến ba tháng. Ở quy mô lớn, kết quả thực sự mang tính biến đổi. -

Lộ trình sản phẩm sở hữu: Thực tiễn kỹ thuật hiện đại cho phép sử dụng giao diện dựa trên cấu hình, mã ngắn và UX trực quan để tạo và định cấu hình sản phẩm. Điều này trao quyền cho các ngân hàng xây dựng các sản phẩm độc đáo mà không phụ thuộc vào nhà cung cấp.

-

Tích hợp nhanh hơn với hệ thống âm thanh vòm của bên thứ ba: Nền tảng xử lý thế hệ tiếp theo cho phép tích hợp bên thứ ba như CRM, Danh mục phần thưởng, Tiếp thị vòng đời, Quyết định tín dụng, Quản lý gian lận hoặc AML/BSA trong vài tuần v/s năm, cho phép

các ngân hàng để xây dựng trải nghiệm sản phẩm thành công.

3. Nâng cao sự hài lòng của khách hàng

Nghiên cứu của McKinsey cho thấy các ngân hàng được chỉ định là 'người dẫn đầu về Trải nghiệm khách hàng (CX)' tạo ra

72% tổng lợi nhuận của cổ đông cao hơn 'những người tụt hậu về Trải nghiệm khách hàng (CX)'. Nền tảng xử lý thế hệ tiếp theo mang lại sự hài lòng cho khách hàng theo hai cách quan trọng:

-

Siêu cá nhân hóa hoặc phục vụ cho các phân khúc của một: Trải nghiệm thanh toán hấp dẫn yêu cầu cá nhân hóa vượt xa các ưu đãi về phí hoặc lãi suất và thúc đẩy sự tương tác ngoài giao dịch thanh toán. Điều này là không thể với

công nghệ thẻ hiện có. Quá trình xử lý thế hệ tiếp theo thúc đẩy quá trình cá nhân hóa bằng cách cho phép cấu hình sản phẩm theo các giới hạn thanh toán, phần thưởng, phí, chương trình lãi suất và chính sách hoàn trả cho từng khách hàng và giao dịch. -

Hành trình tích hợp và liền mạch: Nền tảng xử lý thế hệ tiếp theo cung cấp nền tảng dữ liệu có khả năng tiếp thu, phân tích và triển khai lượng dữ liệu khổng lồ gần như theo thời gian thực trên các điểm tiếp xúc như Ứng dụng di động, Web, Trung tâm cuộc gọi, IVR, Chatbots,

Email và tin nhắn SMS.

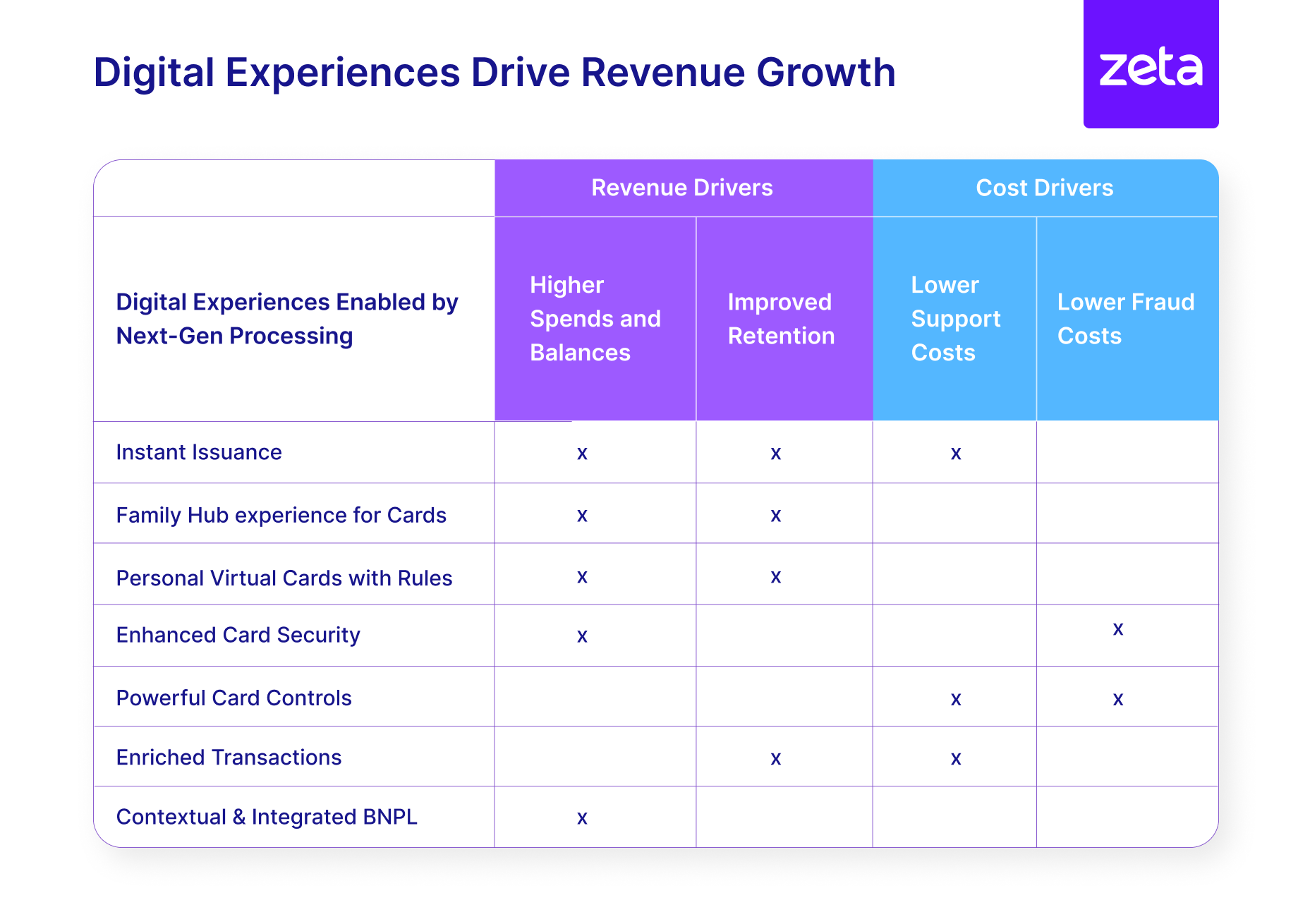

4. Tăng doanh thu

Hệ thống xử lý thế hệ tiếp theo thúc đẩy tăng trưởng doanh thu cho các ngân hàng bằng cách giúp họ mang lại trải nghiệm kỹ thuật số hiệu quả (hình 2), xây dựng hệ sinh thái phân phối và quan hệ đối tác sôi động, xây dựng sản phẩm cho phân khúc khách hàng mới và cải thiện hoạt động bán thêm, bán kèm,

giữ chân và sử dụng hàng đầu.

5. Thúc đẩy sự tuân thủ mạnh mẽ hơn

Trong những năm gần đây, các tổ chức tài chính đã bị ảnh hưởng đặc biệt bởi chi phí tuân thủ tăng cao. Hầu hết các khuôn khổ quản lý tuân thủ ngày nay đều dựa vào kiểm toán sau thực tế, các biện pháp can thiệp thủ công và rất ít hoặc không tự động hóa để đáp ứng với sự thay đổi về tuân thủ

hoặc định mức rủi ro. Kiến trúc của các hệ thống thế hệ tiếp theo cho phép các ngân hàng luôn sẵn sàng tuân thủ thông qua các chương trình mạnh mẽ hơn, không chỉ đảm bảo tuân thủ mà còn thực hiện hiệu quả và với chi phí thấp hơn.

Đảm bảo doanh thu thẻ trong thập kỷ đổi mới tiếp theo

Geoffrey Moore, Chuyên gia đổi mới và là tác giả của những cuốn sách bán chạy nhất như Vượt qua vực thẳm và Khu vực để chiến thắng, gần đây đã có bài phát biểu quan trọng tại hội thảo ngân hàng độc quyền của Zeta. Trong bài phát biểu của mình, Moore đã đưa ra lời kêu gọi hành động quan trọng, nhấn mạnh rằng kỹ thuật số

chuyển đổi không phải là một sự lựa chọn mà là một điều bắt buộc đối với ngành tài chính.

Trong khi những thách thức trong việc xây dựng một trường hợp chuyển đổi vẫn còn, thế hệ giải pháp công nghệ tiếp theo đang tự khẳng định mình là một giải pháp thay thế khả thi. Như Accenture lập luận trong

Báo cáo 2023 xu hướng ngân hàng hàng đầu năm 10: “Sự gián đoạn có thể xảy ra do quá trình chuyển đổi kéo dài nhiều năm luôn là lý do chính đáng để bạn gắn bó với máy tính lớn của mình. Tuy nhiên, các nền tảng dựa trên nền tảng đám mây ngày nay không chỉ giảm đáng kể dòng thời gian; họ cũng cho phép

việc di chuyển và tung ra các sản phẩm mới sẽ được thực hiện dần dần để giảm thiểu rủi ro. ROI đã được cải thiện đáng kể”.

Thơi gian hanh động la ngay bây giơ.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.finextra.com/blogposting/25660/5-ways-modern-card-technology-drives-business-value-for-banks?utm_medium=rssfinextra&utm_source=finextrablogs