Think verslagwordt verwacht dat het aantal gebruikers van online bankieren wereldwijd in 3.6 de 2024 miljard zal bereiken. De digitale transformatie van het bankwezen dwingt financiële instellingen om tegemoet te komen aan de behoeften van moderne klanten.

Met een efficiënt digitaal bankplatform kan uw bedrijf de klantloyaliteit vergroten, de omzet verhogen en de kosten van diensten verlagen. Laten we eens kijken naar de belangrijkste stappen voor het succesvol ontwikkelen van een financieel platform.

Inhoudsopgave

Wat is een digitaal bankplatform?

Een digitaal bankplatform is een online systeem waarmee klanten een reeks financiële transacties kunnen uitvoeren via een website of mobiele app. Het omvat doorgaans functies zoals online accountbeheer, geldoverdrachten, factuurbetalingen, mobiel bankieren en andere financiële activiteiten.

Digitale bankplatforms streven ernaar een naadloze en gebruiksvriendelijke ervaring te bieden waarmee klanten banktransacties kunnen uitvoeren vanuit het gemak van hun computers of mobiele apparaten.

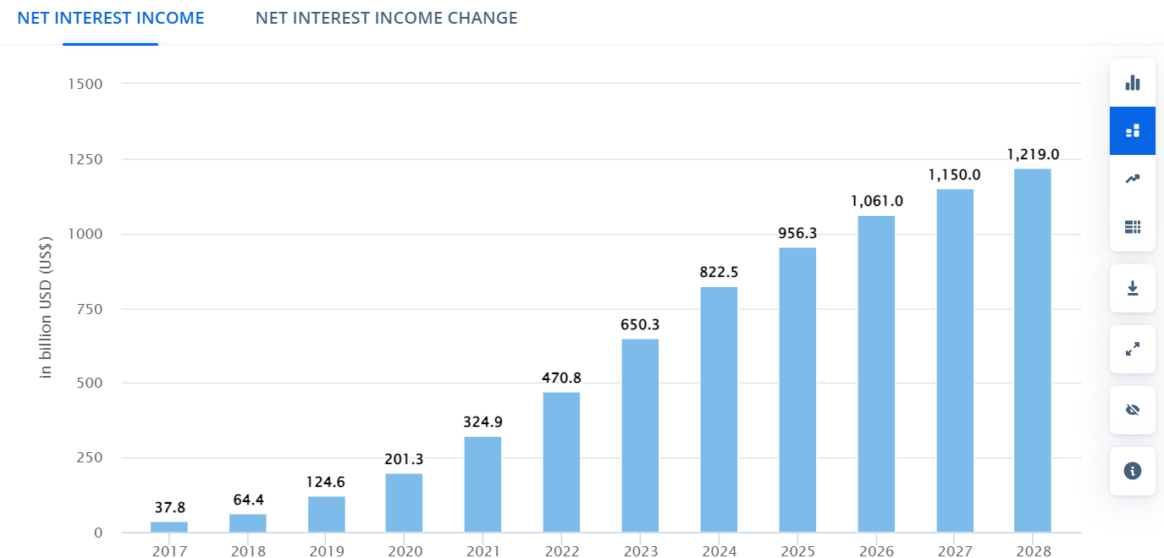

Think Statista Uit onderzoek blijkt dat de inkomsten uit digitaal bankieren naar verwachting een jaarlijks groeipercentage (CAGR 2023-2028) van 13.39% zullen vertonen, resulterend in een marktvolume van 1,219 miljard dollar in 2028.

Wereldwijd inkomen voor digitaal bankieren

Bron: Statista-marktinzichten

De populariteit van digitale technologieën en de voorkeuren van consumenten – vooral onder millennials en Generatie Z, die waarschijnlijk financiële transacties via digitale kanalen zullen uitvoeren – zijn twee sleutelfactoren die de markt voor digitaal bankieren aansturen.

Door handige online bankdiensten aan te bieden die voldoen aan de behoeften van moderne klanten, kunnen financiële bedrijven hun inkomsten uit deze trend vergroten.

Schaalbaar FinTech-platform

Ontwikkel uw betaalproduct sneller met de software SDK.finance

Must-have bijvkenmerken van het digitale bankplatform

De fintech-sector is een van de sectoren die het sterkst is beïnvloed door de digitale trends van de afgelopen jaren.

Deze trends stellen betalingsdienstaanbieders in staat de kwaliteit van de dienstverlening aan hun klanten te verbeteren, maar vormen ook een zekere uitdaging voor de Fintech-softwareontwikkeling en verbetering van producten.

Hieronder worden de belangrijkste kenmerken benadrukt waarop u zich moet concentreren bij het ontwikkelen van een bankplatform:

- Account management

- Overboekingen van fondsen

- Factuurbetalingen

- Mobiel bankieren

- Kaartbeheer

- Geavanceerde beveiligingsfuncties

- Integratie-opties

- Klantenservice

Als we nadenken over welke kenmerken een oplossing voor digitaal bankieren moet hebben, wordt het duidelijk dat de focus op de behoeften van de klant van het grootste belang is. Daarom moet u uw bankoplossing van anderen onderscheiden door een klantgerichte ontwikkelingsaanpak te gebruiken.

In de volgende paragrafen analyseren we de 8 belangrijkste stappen voor het succesvol ontwikkelen van een digitaal bankplatform dat voldoet aan de behoeften van zowel gebruikers als bedrijven.

Stap 1. Definieer duidelijke doelstellingen en vereisten

Het belangrijkste bij het stellen van duidelijke doelen en eisen is het uitvoeren van markt- en consumentenonderzoek om de behoeften, voorkeuren, gedragingen en motivaties van uw potentiële klanten te bepalen.

Deze stap zal u helpen de opbrengst van uw toekomstige oplossing te maximaliseren en tijd en moeite te besparen door inzicht te krijgen in de vereisten van een bepaald product en de waarde ervan voor gebruikers.

Toegewijd FinTech-ontwikkelteam

Breng uw financiële productvisie tot leven met het SDK.finance-team

Ook kunt u op basis van de gedocumenteerde eisen inschattingen maken en de planning en het kostenplan voor het project bepalen.

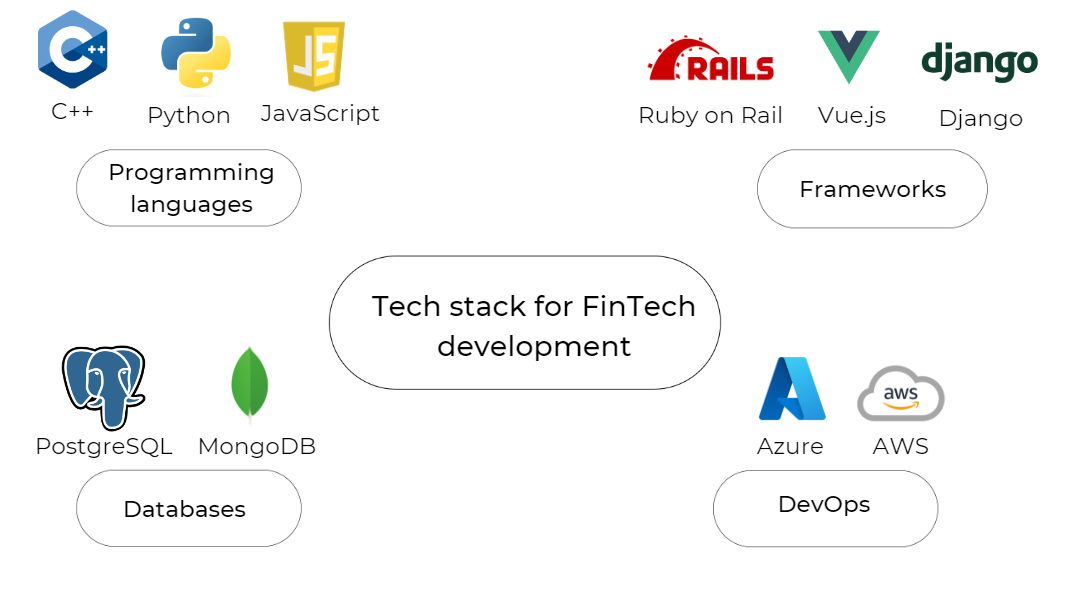

Stap 2. Kies de juiste technologiestapel

De vereisten voor een FinTech-product kunnen een aanzienlijke impact hebben op de technologie die wordt gekozen voor de ontwikkeling ervan.

Software voor digitaal bankieren omvat het verwerken van gevoelige financiële gegevens en strenge beveiligingsmaatregelen die leiden tot de implementatie van robuuste encryptieprotocollen, veilige API's en multi-factor authenticatie, wat van invloed is op de keuze voor specifieke technologie.

Het kiezen van een technologiestapel voor software voor digitaal bankieren hangt af van de projectvereisten, schaalbaarheid, beveiliging en naleving van de regelgeving. Hieronder vindt u een algemeen overzicht van een veelgebruikte technologiestapel bij de ontwikkeling van fintech:

Lees ons artikel over bbeste tech-stack voor financiële ontwikkeling om meer informatie over deze technologieën te krijgen.

Stap 3. Differentieer met een klantgerichte aanpak

Een goede klantgerichte aanpak gaat niet alleen over de esthetiek van het platform, maar meer over de bruikbaarheid, toegankelijkheid en het intuïtieve ontwerp ervan.

Het resultaat is software die de klanttevredenheid en loyaliteit bevordert. De belangrijkste principes van klantgerichte softwareontwikkeling zijn als volgt:

- Flexibiliteit: het digitale bankplatform past zich aan het veranderende gedrag en de behoeften van klanten aan.

- schaalbaarheid: het systeem biedt continue updates en incrementele wijzigingen.

- Verloving: banksoftware integreert de expertise van het klantenbestand op meerdere niveaus.

Amazon, het wereldwijde retailmerk, is daar bijvoorbeeld een van en staat als de hoogst gewaardeerde klantgericht bedrijf in de wereld.

Het bedrijf analyseert klantgegevens zorgvuldig en gebruikt een diagnostische aanpak om de interacties van elke gebruiker met het platform te begrijpen om gepersonaliseerde aanbevelingen te bieden op basis van browse- en koopgedrag.

Stap 4. Zorg voor veiligheid

Bij het ontwikkelen van FinTech-producten staat beveiliging voorop, vooral als het gaat om gevoelige financiële gegevens.

U moet geavanceerde encryptieprotocollen zoals SSL/TLS implementeren om een veilige communicatie tussen gebruikers en het bankplatform te garanderen. Het is ook belangrijk om de API’s die voor integratie worden gebruikt regelmatig bij te werken en te monitoren om potentiële kwetsbaarheden te beperken.

Betaalbare SaaS-software

Ontwikkel sneller je eigen neobank met SDK.finance FinTech Platform

Voer regelmatig beveiligingsaudits en penetratietests uit om kwetsbaarheden te identificeren en op te lossen. Regelmatige beoordelingen helpen potentiële bedreigingen een stap voor te blijven en een continue beveiliging te garanderen.

Lees ons artikel op wat is digitaal bankieren om de betekenis, de soorten en de belangrijkste voordelen ervan voor financiële bedrijven te onderzoeken.

Stap 5. Naleving van de regelgeving

Hoewel digitale banken ernaar streven innovatief te zijn en onconventionele dingen te doen, moeten ze nog steeds aan dezelfde regelgeving voldoen als traditionele banken. Naleving van de regelgeving maakt de sector minder vatbaar voor aanvallen en kwetsbaarheden.

Er zijn drie belangrijke risico’s voor financiële instellingen:

- Data Privacy.

In landen die tot de Europese Unie behoren, kan het niet naleven van de regelgeving inzake datalekken leiden tot een boete van 2-4% van de omzet van een bedrijf.

2. Witwassen van geld

Bedrijven en overheidsorganisaties verliezen meer dan $ 2 biljoen per jaar als gevolg van het witwassen van geld.

3. Cyberaanvallen

Om gebruikers te beschermen tegen mogelijke aanvallen en datalekken moeten financiële bedrijven aan de volgende regelgeving voldoen:

- PCI DSS (Payment Card Industry Data Security Standard) schetst de beveiligingsvereisten voor bedrijven die creditcardgegevens verwerken.

- PSD2 (Second Payment Services Directive) is een EU-verordening voor elektronische betaaldiensten.

- GDPR (General Data Protection Regulation) regelt de verzameling, het gebruik en de opslag van persoonlijke gegevens voor bedrijven die actief zijn in de Europese Unie.

- De AML-regelgeving (Anti-Money Laundering) heeft tot doel witwasactiviteiten en de financiering van terrorisme te voorkomen en te bestrijden.

- KYC-procedures vormen een onderdeel van de AML-regelgeving die instellingen verplicht om de identiteit van hun klanten te verifiëren.

Het regelgevingslandschap kan van land tot land aanzienlijk verschillen en naleving van lokale wetten is van cruciaal belang voor een succesvolle lancering van een digitaal bankplatform.

In dit artikel Hier vindt u meer informatie over het betalingsregelgevingslandschap.

Stap 6. Ontwikkel het platform

Softwareontwikkeling is de belangrijkste stap bij het opzetten van een digitale bank, omdat het de basis vormt waarop de gehele digitale bankinfrastructuur rust. Het is een proces van frontend-, backend-ontwikkeling en data-integratie.

In deze stap wordt de daadwerkelijke architectuur van uw product gedefinieerd.

Daarom is het belangrijk om het ontwikkelproces uit te voeren door professionals met ervaring in de fintech-sector. U kunt gebruik maken van een intern ontwikkelteam of een softwareontwikkelteam inhuren met diepgaande technische kennis van de financiële sector.

Een toegewijde FinTech-softwareontwikkelingsteam by SDK.finance kan de lancering van uw digitale bankplatform versnellen, zonder een uitgebreid wervingsproces.

Met behulp van het SDK.finance FinTech Platform kunnen onze ervaren ontwikkelingsteams met meer dan 10 jaar ervaring in de FinTech-industrie uw financiële productidee snel en efficiënt implementeren.

Stap 7. Testen en starten

Grondig testen helpt niet alleen bij het vinden en oplossen van problemen, maar zorgt ook voor een geweldige gebruikerservaring en vergroot het vertrouwen in uw digitale bankoplossing. Verschillende testmethoden, waaronder functionele tests, beveiligingstests en gebruikersacceptatietests, helpen de prestaties van het platform in verschillende scenario’s te controleren.

FinTech-ontwikkelingsdiensten

Bouw uw PayTech-product sneller met de ontwikkelingsservices van SDK.finance

De lancering is de laatste stap van het ontwikkelingsproces, maar niet het einde van je werk. U moet ook de prestaties, het gebruik en de feedback over uw update monitoren met behulp van tools zoals analyses, enquêtes of beoordelingen. Het is ook belangrijk dat u kunt reageren op eventuele problemen, klachten of vragen en ondersteuning en begeleiding kunt bieden aan uw klanten en gebruikers.

Stap 8. Verbeter de applicatie

De reis eindigt niet met de lancering van de software; het is eerder nog maar het begin van een continu proces en verdere verbetering. Om het succes van uw financiële platform op de lange termijn te garanderen, moet u prioriteit geven aan voortdurende verbetering. Hier is hoe:

Creëer een gebruikersfeedbackmechanisme:

- Zet duidelijke kanalen op waar gebruikers feedback kunnen geven.

- Ga actief op zoek naar en luister naar suggesties en zorgen van gebruikers.

Update het systeem regelmatig:

- Plan en implementeer regelmatige software-updates met nieuwe functies en verbeteringen.

- Los bugs op en verbeter functies op basis van gebruikersfeedback.

Prestaties optimaliseren:

- Bewaak en optimaliseer continu de prestaties van de applicatie.

- Identificeer en verhelp eventuele knelpunten die de gebruikerservaring beïnvloeden.

Deze stappen zorgen ervoor dat uw oplossing relevant blijft en voldoet aan de steeds veranderende behoeften en verwachtingen van gebruikers.

SDK.finance digitaal bankplatform

De SDK.finance FinTech-platform dient als een schaalbare basis voor het bouwen van digitale bankproducten. Het systeem is een vooraf ontwikkelde backend-oplossing waarop het ontwikkelteam kan bouwen, eenvoudig integraties kan maken en op- en af kan schalen.

Het platform omvat klant-, handelaar- en individuele functionaliteiten, waaronder:

- Zelfregistratie

- KYC-beheer

- Multi-valuta rekeningen

- P2P-overdracht, betaling,

- Opwaarderen en afhalen

- Wisselkantoor

- Transactiegeschiedenis en activiteitenregistratie

- Gebruikersbeheer

- Beheer van vergoedingen en limieten

De hybride cloudimplementatie van het platform vergemakkelijkt de naleving van de regelgeving door de backend-applicatie op te slaan op de servers van de grote cloudproviders en uw database op uw servers om gegevensbeveiliging en naleving van de regelgeving voor gegevenslocatie te garanderen.

Afsluiten

Deze 8 stappen maken de weg vrij voor de succesvolle introductie van een digitaal bankplatform. Door zich aan te passen aan de behoeften van de markt, een hoog veiligheidsniveau te garanderen en te focussen op een klantvriendelijk ontwerp, kunnen financiële instellingen een soepel en veilig product voor online bankieren ontwikkelen.

Met zijn schaalbaarheid, API-first-aanpak en kernfuncties versnelt SDK.finance de ontwikkeling van digitale bankproducten, zonder vanaf nul te beginnen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- PlatoData.Network Verticale generatieve AI. Versterk jezelf. Toegang hier.

- PlatoAiStream. Web3-intelligentie. Kennis versterkt. Toegang hier.

- PlatoESG. carbon, CleanTech, Energie, Milieu, Zonne, Afvalbeheer. Toegang hier.

- Plato Gezondheid. Intelligentie op het gebied van biotech en klinische proeven. Toegang hier.

- Bron: https://sdk.finance/from-vision-to-reality-key-steps-for-a-digital-banking-platform-development/