Wist je dat volgens McKinsey-onderzoek wereldwijde betaalkaarttransacties tegen 82 naar verwachting 2026 biljoen dollar zullen bedragen? Het is een duizelingwekkend aantal dat de groeiende trend naar elektronische betalingen en de toenemende acceptatie van digitale financiële diensten weerspiegelt. Betaalkaarten, zoals creditcards en betaalkaarten, worden een essentieel onderdeel van dit ecosysteem en bieden consumenten een handige en veilige manier om transacties te doen.

In dit artikel onderzoeken we het belang van betaalkaarten voor digitale banken en e-wallets en hoe ze een concurrentievoordeel in de markt kunnen bieden.

De belangrijkste punten die we in dit artikel onderzoeken:

- welke mogelijkheden de huidige betaalkaarten hebben

- het belang van de uitgifte van betaalkaarten voor digitale banken en e-wallets

- hoe uw betalingsbedrijf kan profiteren van dit aanbod

- het concurrentievoordeel van het aanbieden van betaalkaarten voor digitaal bankieren en e-wallets

Digitale portemonnee-oplossing

Betaalbare software om een fintech product op te baseren

Overzicht betaalkaarten industrie

De betaalkaartenindustrie is een complex ecosysteem dat verschillende soorten kaarten omvat, zoals creditcards, debetkaarten, prepaidkaarten en cadeaubonnen, en waarbij meerdere spelers betrokken zijn, zoals financiële bedrijven, betalingsnetwerken, handelaren en consumenten.

De betaalkaartenindustrie is in de loop der jaren snel gegroeid, aangedreven door de toenemende acceptatie van elektronische betalingen, de groei van e-commerce en de opkomst van mobiele en contactloze betalingen.

- Visa, Mastercard, American Express en Discover zijn de vier major kaartnetwerken wereldwijd.

- Volgens een Forbes-adviseur enquête, debetkaarten en creditcards zijn de primaire betaalmethode die wordt gebruikt, waarbij 54% van de consumenten een fysieke of virtuele debetkaart gebruikt en 36% van de consumenten een fysieke of virtuele creditcard gebruikt.

Hoe betalen consumenten doorgaans voor aankopen?

Bron: Forbes-adviseur

Welke mogelijkheden hebben moderne betaalkaarten?

De betaalkaarten van vandaag, zoals creditcards en betaalkaarten, hebben een breed scala aan mogelijkheden die ze gemakkelijk en veilig maken voor het doen van aankopen, zowel persoonlijk als online. Hier zijn enkele van de belangrijkste mogelijkheden:

Contactloos betalen

Veel betaalkaarten ondersteunen nu contactloze betalingen, waarmee gebruikers eenvoudig hun kaart op een compatibele lezer kunnen tikken om een transactie te voltooien zonder de kaart in te voeren of een pincode in te voeren.

EMV-chiptechnologie

Betaalkaarten zijn nu uitgerust met een EMV-chip, die een extra beveiligingslaag toevoegt om fraude te voorkomen. Bij het doen van een aankoop genereert de chip een unieke code die niet kan worden gerepliceerd, waardoor het voor dieven moeilijker wordt om gestolen kaartinformatie te gebruiken.

Mobiele betalingen

Sommige betaalkaarten kunnen worden gekoppeld aan mobiele betaalapps zoals Apple Pay of Google Pay, zodat gebruikers aankopen kunnen doen met hun telefoon.

online winkelen

Betaalkaarten kunnen worden gebruikt om online aankopen te doen, vaak met extra beveiligingsmaatregelen zoals tweefactorauthenticatie of een virtueel kaartnummer.

Beloningsprogramma's

Veel betaalkaarten bieden beloningsprogramma's die geld terug, punten of andere stimulansen bieden voor het gebruik van de kaart voor aankopen.

Over het algemeen worden betaalkaarten steeds geavanceerder en veelzijdiger, waardoor het gemakkelijker en veiliger dan ooit is om aankopen te doen in verschillende contexten.

Wat is kaartuitgifte?

Kaartuitgifte verwijst naar het proces van het maken en distribueren van betaalkaarten, zoals creditcards, betaalpassen en prepaidkaarten. De uitgever van de kaart is meestal een betalingsbedrijf, zoals een bank of kredietvereniging, of een niet-bancair financieel bedrijf, zoals een betalingsnetwerk of een fintech-bedrijf.

Het kaartuitgifteproces omvat verschillende stappen, waaronder het verifiëren van de identiteit en kredietwaardigheid van de kaarthouder, het toewijzen van een kredietlimiet en het vaststellen van de voorwaarden van de kaart. De uitgever is verantwoordelijk voor het beheer van de kaartrekening, het verwerken van transacties en het bieden van klantenondersteuning.

Kaartuitgevers verdienen inkomsten uit verschillende bronnen, zoals rentekosten, vergoedingen voor transacties, jaarlijkse vergoedingen en interbancaire vergoedingen die aan handelaren in rekening worden gebracht wanneer de kaart wordt gebruikt voor betaling. Ze beheren ook de risico's die gepaard gaan met kaartuitgifte, zoals fraude en kredietverliezen.

Fintech-platform voor hybride cloud

Bespaar 1 jaar actieve ontwikkeling op SDK.finance-software

De belangrijkste spelers in de betaalkaartenindustrie zijn:

- Issuers: financiële instellingen en niet-bancaire financiële instellingen die betaalkaarten uitgeven aan consumenten en bedrijven.

- Betalingsnetwerken: bedrijven die de infrastructuur beheren die het mogelijk maakt om betalingstransacties tussen uitgevers en verwervers te laten plaatsvinden, zoals Visa, Mastercard, American Express, Discover en UnionPay.

- Acquirers: financiële bedrijven die samenwerken met handelaren om hen in staat te stellen betaalkaarten als betaalmiddel te accepteren.

- Handelaren: bedrijven die betaalkaarten accepteren als betaalmiddel voor goederen en diensten.

- Consumenten: individuen die betaalkaarten gebruiken om aankopen te doen en betalingen te doen.

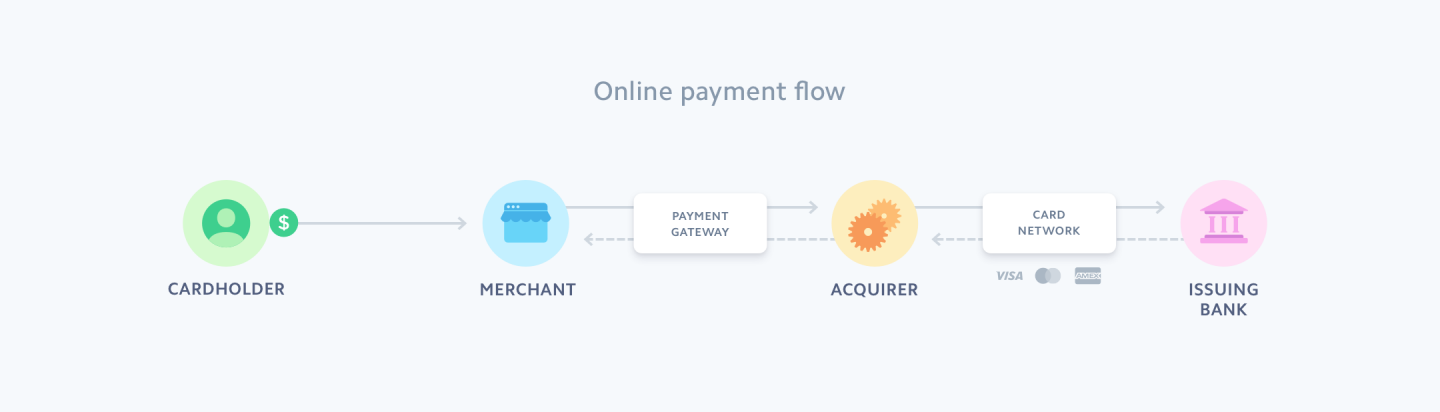

Hoe werkt de online betaalstroom?

Bron: Stripe.com

De betaalkaartenindustrie is onderworpen aan verschillende regelgevingen, zoals wetten inzake gegevensbescherming, consumentenbeschermingswetten en antiwitwaswetten, die tot doel hebben de veiligheid en integriteit van het betalingssysteem te waarborgen en de rechten van consumenten te beschermen.

Het concurrentievoordeel van het aanbieden van betaalkaarten voor producten voor digitaal bankieren en e-wallet

De afgelopen jaren zijn digitaal bankieren en e-wallets steeds populairder geworden vanwege hun gemak en toegankelijkheid. Een van de belangrijkste kenmerken van deze digitale financiële diensten is de mogelijkheid om betaalkaarten, zoals creditcards en betaalpassen, aan klanten uit te geven.

Deze kaarten zijn een integraal onderdeel geworden van het digitale financiële ecosysteem en bieden tal van voordelen voor klanten en financiële bedrijven.

Betaalkaarten ceen cruciale onderscheidende factor zijn voor digitale banken en e-wallets

Kaartuitgifte kan een aanzienlijk concurrentievoordeel opleveren voor digitale banken en e-wallets door ze te onderscheiden van andere aanbieders op de markt. Met betaalkaarten kunnen klanten aankopen doen in verschillende contexten, waaronder online en persoonlijk, waardoor ze een handige en veelzijdige tool zijn voor het beheren van financiën.

Digitale kaarten kunnen helpen bannenks en e-wallets breiden het klantenbestand uit

Ze kunnen helpen ook digitale banken en e-wallets hun klantenbestand uit te breiden door een manier te bieden om klanten te bereiken die het gemak en de veiligheid van betaalkaarten verkiezen boven andere vormen van betaling. Door betaalkaarten aan te bieden, kunnen digitale banken en e-wallets een grotere pool van potentiële klanten aanboren en beter voldoen aan de behoeften van bestaande klanten.

Betaalkaarten kunnen digitale banken en e-wallets helpen hun inkomsten te verhogen

Ten slotte kunnen creditcards digitale banken en e-wallets helpen hun inkomsten te verhogen door interbancaire vergoedingen te genereren voor elke transactie die wordt uitgevoerd met een betaalkaart die via hun programma is uitgegeven. Dit kan een betrouwbare bron van inkomsten zijn die de groei en uitbreiding van de digitale bank of e-wallet kan ondersteunen.

Bovendien kan het aanbieden van kaartuitgifte een toenemend gebruik van het platform stimuleren, wat leidt tot hogere inkomsten uit andere diensten en functies die door de aanbieder worden aangeboden.

Software voor het accepteren van betalingen

Betaalbare software om een fintech-product op te baseren

Wat zijn de voordelen van het uitgeven van betaalkaarten voor digitale banken en e-wallets?

Het uitgeven van betaalkaarten kan zeer gunstig zijn voor digitale banken en e-walletproducten. Deze functionaliteit biedt de volgende voordelen voor betalingsbedrijven:

Verhoogde loyaliteit

Het uitgeven van betaalkaarten kan een effectieve manier zijn voor bedrijven om de loyaliteit van klanten te vergroten. Deze functie tilt gebruikersgemak naar een hoger niveau door klanten een snelle en efficiënte manier te bieden om aankopen te doen, zowel online als in de winkel. Met betaalkaarten kunnen klanten de behoefte aan fysiek contant geld of bezoeken aan geldautomaten elimineren, waardoor transacties soepeler en meer gestroomlijnd worden, wat de gebruikerstevredenheid vergroot.

Uitgebreid klantenbestand

Door betaalkaarten aan te bieden, kunnen digitale banken en e-wallets hun klantenbestand uitbreiden en hun marktaandeel vergroten. Betaalkaarten zijn een aantrekkelijke optie voor klanten die op zoek zijn naar een one-stop-shop voor hun financiële behoeften, en financiële bedrijven kunnen prikkels bieden zoals cashback en beloningen om klanten aan te moedigen hun kaarten te gebruiken.

Neobanken zoals Monzo en Revolut hebben bijvoorbeeld hun aanbod van betaalkaarten gebruikt om hun aanbod van transactiebankieren te verbeteren. Bijgevolg zijn ze erin geslaagd proefgebruikers om te zetten in toegewijde en actieve klanten.

hogere omzet

Betaalkaarten kunnen ook inkomsten genereren via vergoedingen die aan handelaren in rekening worden gebracht voor transacties en vergoedingen die aan klanten in rekening worden gebracht voor het gebruik van de kaarten. Door de omzet te verhogen, kunnen digitale banken en e-wallets in hun bedrijf investeren en blijven groeien en innoveren. De in het VK gevestigde digitale bank biedt bijvoorbeeld een reeks betaalkaarten, waaronder een premium metalen kaart die wordt geleverd met exclusieve voordelen en beloningen. Revolut verdient inkomsten door jaarlijkse kosten, transactiekosten en wisselkoerskosten in rekening te brengen op zijn betaalkaarten.

Digitale portemonnee-oplossing

Betaalbare software om een fintech product op te baseren

Verhoog de beveiliging

Beveiliging is een ander voordeel van betaalkaarten, omdat ze zijn uitgerust met EMV-chips en een pincode of handtekening nodig hebben om transacties te voltooien. Financiële bedrijven kunnen ook fraudebeschermingsdiensten aanbieden om klanten te waarschuwen voor verdachte activiteiten op hun rekeningen. Dit geeft klanten gemoedsrust bij het doen van transacties met hun betaalkaarten. Juniper Research verwacht dat tegen 2023 92% van alle contactloze betalingstransacties qua volume tokenized zal zijn.

Transactievolume

Naarmate de wereld steeds digitaler wordt, worden betaalkaarten een essentieel hulpmiddel voor het beheer van financiën. Door gebruik te maken van de voordelen van betaalkaarten, kunnen digitale banken en e-wallets hun aanbod verbeteren en nieuwe klanten aantrekken, terwijl ze bestaande klanten een handige, veilige en lonende manier bieden om hun financiën te beheren.

Bovendien betaalkaarten kunnen klanten prikkels bieden, zoals cashback of beloningen, die kunnen helpen om nieuwe klanten aan te trekken. Door hun klantenbestand uit te breiden, kunnen digitale banken en e-wallets hun marktaandeel vergroten en hun bedrijf laten groeien.

Voorbeelden van digitale banken en e-wallets die met succes betaalkaartprogramma's hebben geïmplementeerd

Digitale banken en e-wallets zijn succesvol geweest in het implementeren van betaalkaartprogramma's, die hen hebben geholpen zich te onderscheiden in de markt, hun klantenbestand uit te breiden en hun inkomsten te verhogen.

Revolut

Revolut is een digitale bank die een reeks financiële diensten aanbiedt, waaronder een mobiele app, een prepaid-betaalpas en een reeks wisseldiensten. Het bedrijf heeft wereldwijd meer dan 10 miljoen gebruikers en heeft sinds de oprichting in 15 meer dan 2015 miljoen betaalkaarten uitgegeven.

TransferWise

TransferWise is een e-wallet en internationale geldtransferservice die ook een prepaid Mastercard aanbiedt. De kaart is gekoppeld aan de TransferWise-rekening van de gebruiker, waardoor deze gemakkelijk aankopen kan doen en geld kan opnemen bij geldautomaten over de hele wereld.

PayPal

PayPal is een e-wallet-service die ook een reeks betaalkaartopties biedt. Denk hierbij aan een prepaid Mastercard en een creditcard die zowel online als offline te gebruiken is. De betaalkaarten van PayPal zijn gekoppeld aan de PayPal-rekening van de gebruiker, waardoor ze gemakkelijk te gebruiken en te beheren zijn.

Square Cash

Square Cash is een e-wallet-service waarmee gebruikers eenvoudig geld kunnen verzenden en ontvangen met hun mobiele apparaat. De service biedt ook een virtuele Visa-betaalpas die kan worden gebruikt om online en in de winkel aankopen te doen.

Dit zijn slechts enkele voorbeelden van digitale banken en e-wallets die met succes betaalkaartprogramma's hebben geïmplementeerd. Elk van deze bedrijven heeft de kracht van betaalkaarten benut om hun gebruikerservaring te verbeteren, hun klantenbestand uit te breiden en concurrerend te blijven in de steeds evoluerende wereld van digitale financiën.

Afsluiten

Door samen te werken met fintech-aanbieders die rijke API-integraties en uitgebreide betalingsmogelijkheden bieden, kunnen bedrijven de financiële workflow verbeteren en hun kans op succes vergroten door middel van een datagestuurde aanpak.

Daarom speelt de betaalkaartenindustrie een cruciale rol bij het faciliteren van elektronische betalingen en het stimuleren van economische groei en ontwikkeling, en zal naar verwachting de komende jaren blijven groeien en evolueren met de opkomst van nieuwe technologieën en betaalmethoden.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://sdk.finance/unlocking-your-e-wallet-true-potential-the-advantage-of-offering-payment-cards/