태그: 하부 구조

심장부는 언제 전기 자동차를 수용하게 될까요?

국가 충전 인프라가 구축됨에 따라 해안 아메리카는 여전히 EV 등록을 지배합니다.

양당 인프라법에 따라 사용 가능한 전기 자동차 충전 네트워크 자금(및 향후 추가)이 미화 5억 달러에 이르면서, 주정부는 연방 자금의 몫을 차지하기 위해 줄을 서고 있습니다.

그러나 S&P 글로벌 모빌리티(S&P Global Mobility)의 새로운 분석에 따르면 대도시 이외의 지역에서는 EV의 소매 등록이 아직 자리를 잡지 못하고 있다. 미국의 상위 50.5개 EV 시장은 모두 해안가 주에 있으며 2022년 전체 EV 등록의 XNUMX%를 차지합니다. 로스앤젤레스와 샌프란시스코 대도시 지역*만 해도 미국 EV 전체 점유율의 거의 XNUMX/XNUMX을 차지합니다. 시장.

22개의 심장부 주**가 27.1월까지 미국 전체 차량 소매 판매의 2021%를 차지하는 반면, EV 채택에서 이들의 대표성은 15.5년부터 올해까지 미미한 XNUMX%의 점유율로 정체 상태를 유지했습니다. S&P Global Mobility 데이터에 따르면 콜로라도와 네바다(그리고 유타는 극소수)만이 EV 대표에서 전체 소매점유율을 능가합니다.

해안 지배

친환경 이니셔티브와 EV 채택의 선두주자인 캘리포니아가 주식 순위 18.9위를 차지하는 것은 놀라운 일이 아닙니다. 광역 로스앤젤레스(전체 EV 판매의 10.8%), 샌프란시스코 베이 지역(3.3%), 샌디에고(2022%)는 전년 대비 순위를 비교할 때 상위 2021위 위치에 변화가 없었습니다. 현재까지(CYTD: XNUMX월-XNUMX월) XNUMX년 대 XNUMX년, Sacramento는 전년도보다 위치를 개선했습니다.

또한 13년에 비해 CYTD 2022의 점유율이 증가한 2021개 시장 중 대부분은 애틀랜타, 오스틴, 댈러스, 휴스턴을 포함한 "스마일" 주***에 있었습니다. 시카고, 라스베이거스, 미줄라, 솔트레이크시티만이 "하트랜드" 주의 대도시에서 점유율 상승을 나타냈습니다. 모든 해안 시장이 주식 이익을 보장받는 것은 아닙니다. 뉴욕과 보스턴은 올해 전기차 점유율이 소폭 하락했습니다.

S&P Global Mobility의 Loyalty Solutions and Industry Analysis 부이사인 Tom Libby는 "두 해안에서 BEV 시장 점유율을 통제하는 것은 중미 구매자에 비해 얼리어답터의 비율이 높기 때문입니다."라고 말했습니다. "그들의 인구통계학적 프로필은 중미 프로필보다 전통적인 BEV 구매자와 더 일치합니다."

그러나 Libby는 최고의 심장부 시장에서 EV 성장의 잠재력을 보고 있습니다.

닭과 달걀 시나리오도 진행 중일 수 있습니다. 해안 도시는 충전 인프라를 구축하고 주택 소유자가 차고에 충전 장비를 설치하도록 인센티브를 제공하는 데 더 많은 노력을 기울였습니다.

S&P 글로벌 모빌리티(S&P Global Mobility) 컨설팅 부국장 제임스 마틴(James Martin)은 "충전기 가용성 부족이 중서부 주에 영향을 미친다는 데는 의심의 여지가 없지만 요인은 아니다"라고 말했다. "동일하게 강력한 요소는 고객이 구매하려는 폼 팩터의 제품 가용성입니다.

Martin은 "가족 친화적이고 적당한 가격의 CUV 측면에서 실제 옵션이 없었습니다."라고 덧붙였습니다. "그리고 현대 코나 EV와 같은 일부 모델은 자동차 제조업체가 크레딧을 축적할 수 있는 섹션 177(CARB) 주에 집중하기로 결정한 OEM을 기반으로 초기에 중서부 주에서 사용할 수 없었습니다. 이제 자동차 제조업체는 더 많은 주류 전기 자동차를 생산하기 시작했습니다. 이러한 차량의 가용성은 더 많은 충전 인프라 설치에 박차를 가하는 요인이 될 가능성이 큽니다."

BIL 및 IRA(Inflation Reduction Act) 법률이 통과됨에 따라 더 많은 전국적인 세금 인센티브가 제공될 것입니다. 초기 미화 900억 달러의 트랑슈 중 가장 많은 자금을 받는 주는 텍사스가 될 것입니다. 가장 많은 시장 점유율을 차지하는 주요 도시는 댈러스로 EV 시장의 2.4%에 불과합니다(8,591월까지 XNUMX대의 EV가 판매됨). 텍사스는 더 많은 충전 인프라가 주에서 EV 수요를 촉진할 것이라고 도박을 하고 있을지도 모릅니다.

하트랜드 구매자 프로필

미국 해안과 미국 심장부 사이에 구매자 프로필에 차이가 있습니까?

예, 아니오.

구매자의 시장 복귀 행동을 추적하는 S&P Global Mobility 충성도 분석 데이터에 따르면, 배터리 전기 자동차로 이동하는 사람들의 인구통계학적 및 심리학적 프로필에는 거의 차이가 없습니다.

연안 시장 점유율 선두(로스앤젤레스, 뉴욕, 새크라멘토, 샌디에이고, 샌프란시스코, 시애틀)와 내륙 시장 점유율 상승세(애틀랜타, 오스틴, 시카고, 댈러스, 휴스턴, 미줄라, 솔트레이크시티)의 BEV로의 유입 움직임 비교 구매자 코호트에서 약간의 차이를 보여줍니다. Coastal 및 Smile 주에는 이러한 유형의 사람들이 더 많이 있습니다.

가계 소득이 높은 백인 구매자가 두 지역의 채택자 기반을 지배합니다. 유일한 차이점은 중앙 시장이 약간 더 젊은 인구에 더 치우쳐 있다는 것입니다.

두 지역 간의 연도별 비교는 유사한 결과를 보여줍니다. 둘 다 백인 구매자의 가장 큰 점유율 감소와 아시아계 미국인 구매자의 가장 큰 이익을 반영합니다. 아시아계 미국인 구매자의 유입 급증은 이 기술의 초기 채택이 지나가는 단계가 아니라는 신호입니다.

리비는 "전형적인 아시아계 미국인 신차 구매자는 아프리카계 미국인과 히스패닉을 포함한 다른 인종보다 젊다"고 말했다. "2022년 첫 48개월 동안 아시아계 미국인 구매자의 18%가 44~XNUMX세였습니다. 젊은 구매자는 일반적으로 새로운 아이디어와 제품에 더 개방적이며 브랜드 충성도는 일반적으로 대부분의 다른 연령대보다 낮습니다."

연안 구매자와 심장부 구매자 사이에 브랜드 선호도에 차이가 있습니까? Tesla의 지배력은 두 영역 모두에서 모든 BEV 정복 점유율의 65% 이상을 장악하고 있기 때문에 변함이 없습니다. 탁월한 BEV 제조업체라는 브랜드의 대중적 인식은 내연기관(ICE) 차량에서 BEV로 이동하려는 구매자의 첫 번째 선택으로서의 입지를 굳혔습니다.

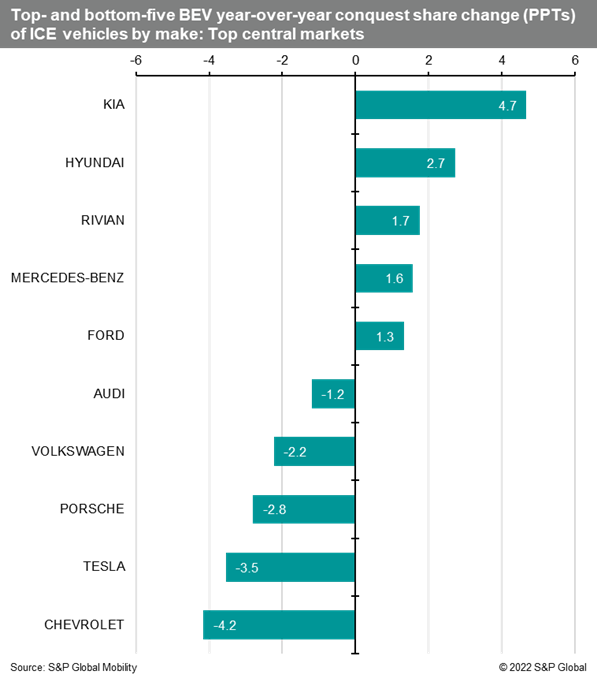

그러나 전년 대비 정복 점유율의 변화는 Tesla에 대한 수요가 심장부 시장에서 둔화되고 있음을 보여줍니다. 기아와 현대는 시장점유율 상승에서 선두를 달리고 있으며, 예산에 민감한 현대 아이오닉2가 5개 주에서만 판매되고 있음에도 불구하고 39% 포인트 이상 위치를 개선했습니다. 메르세데스-벤츠, 리비안, 포드는 2022년 대비 CYTD 2021년 상위 XNUMX대 핵심 지역에 등장한 다른 브랜드였습니다.

한국 브랜드에 대한 관심 증가는 기존 BEV 제조업체의 감소와 일치합니다. 그러나 이것이 반드시 수요 감소를 나타내는 것은 아닙니다. 예를 들어 폭스바겐은 2022년에 ID.4에 대해 상당한 등록 감소를 보였습니다. 그러나 테네시주에 있는 VW의 새로운 ID.4 조립 라인은 20,000월 가동에 들어갔고 자동차 제조업체는 7,000개의 미충족 예약과 월 XNUMX대의 공장 생산 능력을 보유하고 있다고 말합니다.

BEV의 수용은 예상보다 느린 속도이지만 미국에서 내부로 이동하고 있습니다. Libby는 전기화가 심장부에 완전히 수용되기까지는 시간이 걸릴 것이라고 믿습니다.

"BEV의 채택은 미국에서 아시아산 차량의 채택 또는 수용과 유사한 변곡점에 도달해야 하는 장기적인 과정입니다."라고 Libby는 말합니다. "그 변곡점은 제품이 일반적으로 받아들여지는 때이며 일반적으로 볼륨과 노출이 모든 꺼려하는 아웃라이어에 영향을 미치는 수준에 도달할 때 발생합니다."

----

* 유동적인 지리와 카운티 경계를 고려할 때 "Greater Los Angeles"에는 인접한 Los Angeles, Orange, Riverside 및 San Bernardino 카운티가 포함됩니다. "샌프란시스코 베이 지역"에는 산마테오, 산타클라라, 알라메다, 콘트라 코스타, 솔라노, 나파, 소노마 및 마린 카운티의 베이 지역이 포함됩니다.

** 이 계산을 위해 S&P Global Mobility 애널리스트는 중심부의 주를 아칸소, 콜로라도, 아이다호, 일리노이, 아이오와, 캔자스, 켄터키, 미시간, 미네소타, 미주리, 몬태나, 네브래스카, 네바다, 노스다코타, 오하이오, 오클라호마, 사우스다코타, 테네시, 유타, 웨스트버지니아, 위스콘신, 와이오밍.

*** 스마일 스테이트는 서쪽의 캘리포니아에서 시작하여 선 벨트와 남부 해안 주를 통과한 다음 대서양 해안을 따라 버지니아로 분류됩니다. 확신을 가지고 데이터 기반 결정을 내릴 수 있도록 도와줍니다.

최신 인텔리전스