パトリックマリガン • 今日00:00

パトリックマリガン • 今日00:00誰も税金に興奮していません。 しかし、税務シーズンは e コマースのビジネス オーナーにとって特に厳しいものです。不可解な消費税コンプライアンス規則、詳細な在庫追跡、銀行取引明細書と預金の照合など、複雑な混乱になる可能性があります。 通常の仕事をしていれば、これは問題にはなりません。 しかし、自分のビジネスを経営することを選択したとき、あなたは自分の運命と税金の請求書をコントロールしました。

あなたは上司です ! 起業家! 税金を処理できます。 そして、私は、あなたが借りているものを最小限に抑え、会社の成長を促進するためにそれらの資金をより多く保持するeコマースの税戦略に向けてあなたを導くためにここにいます.

以下で説明します。

- 節税効果の高い在庫と投資戦略

- できるだけ効率的に自分に支払う方法

- 税金を大幅に節約できるプロレベルの戦略。

在庫および資本投資税戦略

多くの e コマース企業が最初に開始するときは、 現金主義会計. 現金ベースの会計では、経費は銀行口座に入金された時点で記帳され、収入も記帳されます。 わかりやすいので、多くの企業がこの方法で会計を開始します。

現金会計は、簡単な節税を可能にします。 たとえば、会計年度の終わりに近づいていて、課税所得が 50,000 ドルになると思われる場合は、50,000 ドル相当の在庫または機器を購入することを選択して、その会計年度の課税所得をなくすことができます。 ただし、現金会計は、ビジネスのパフォーマンスを示すのに不十分です。

e コマース ビジネスが成長するにつれて、次のように切り替えることを強くお勧めします。 発生主義会計. 発生主義会計で 50,000 ドルの在庫を購入した場合、そのトランザクションは現金を在庫に変換し、貸借対照表上で値を移動するだけなので、実際には費用は発生しません。 在庫費用は、在庫が販売された場合にのみ差し引かれます。 収益は、実際に資金を受け取ったときではなく、サイトで取引が行われたとき、または顧客に請求書を送信したときに記帳されます。 設備投資を行う場合、たとえば新しい機械に投資する場合、その投資は、機器の予想される耐用年数にわたって償却する必要があります。 したがって、100,000 ドルの投資は、実際には 10,000 年間で年間 10 ドルの費用になる可能性があります。 したがって、発生主義会計は、現金主義モデルで見られる変動を均等にし、発生主義会計で税金を最適化して節約する方法があります。

セクション179

下 セクション179規則、事業は、サービスを開始した最初の年に資本支出(機械、家具および備品、建物など)の全額を控除することを選択できます。 この規則の下では、機械、コンピューター、機器、工具などの設備投資で、最大 1 万ドルの課税所得を相殺することができます。 100,000 ドルの設備投資を定額法とセクション 179 の下で比較したチャートについては、以下を参照してください。

現在、セクション 179 に基づく車両の控除上限があることに注意してください。 乗用車または小型 SUV で約 10,000 ドル、大型 SUV で約 26,000 ドルです。 テスラ モデル X の全額を差し引くことはできなくなりましたが、フォーラムでは、XNUMX 桁のティファニー ランプを差し引くことの賢明さについて長い議論がありました。

償却

50,000 年前に 30,000 ドル相当の在庫を購入し、まだ 20,000 ドル残っている場合、30,000 ドル相当の費用しか計上していません。 ただし、残りの在庫を償却することを選択すると、収入から XNUMX ドルが控除されます。 在庫を帳消しにするときは、実際に在庫を破棄または寄付する必要があることに注意してください。実際にこれを行ったことを証明するために記録を保持する必要があります。 また、まだいくらかの価値があることを認識して、在庫を減価償却することもできますが、失った価値を即座に費用として計上できます。 発生主義会計の下で課税年度の終わりに近づいているので、償却のために回収できるデッドストック在庫があるかどうかを確認するために、施設を見回すことは常に良い考えです. 慈善団体に商品を寄付すると、XNUMX 倍の控除が受けられる州もあります。

給与税戦略

損益計算書の最大の支出はおそらく給与であり、最大の節税の機会となります。 オーストラリアの給与税は州に基づく税金です 雇用主が従業員に支払う賃金に基づいて課されます。 自分で支払う場合は XNUMX つのオプションがあり、それぞれが LLC、S Corp、または C Corp という個別の企業構造に関連付けられています。

LLC課税

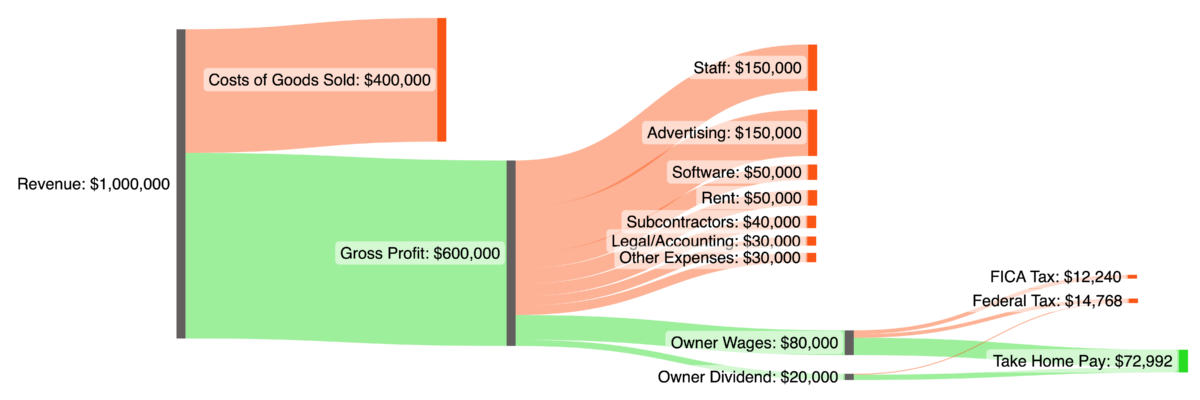

LLC は最も単純な事業体であり、年末の利益は、会社の所有者の個人的な収益として会社の所有者に渡されます。 たとえば、あなたの会社の利益が $100,00 で、あなたが会社の 60% を所有している場合、$60,000 が個人の納税申告書の収入として報告されます。

W2 経由で自分で支払っていない限り、その 60,000 ドルの所得税だけでなく、大まかに別の所得税も支払うことになります。 FICA税の15% (社会保障とメディケア)。 これはいわゆる「自営業税」です。なぜなら、「通常の」仕事をしている人に比べて FICA 税の 7.5 倍を支払っているように見えるからです。 しかし、雇用主と従業員の両方に約 2% の税率を支払っているだけです。 WXNUMX ジョブを持つほとんどの人は、従業員のシェアのみを表示します。

以下は、収益が 1 万ドル、COGS が 40%、利益が 100,000 ドルの単純な e コマース ビジネスを示す単純なフロー ダイアグラムです。

このチャートは連邦税の義務のみを示していることに注意してください。 あなたの州所得税はこれに上乗せされます。

エスコーポレーション課税

恐ろしい二重 FICA 税を回避するために、多くの e コマース所有者は S Corp 課税を実装しています。 この構造の下では、年末の利益も所有権に応じて所有者に渡されますが、この場合、資金は FICA 課税なしで配当として分配されます。

問題は、あなたが事業の積極的な所有者である場合 (ほぼ確実にそうである場合)、FICA 税の対象となる「妥当な」W2 賃金も支払わなければならないことです。 その賃金の後に残るのは、FICA なしの配当です。

これは、所有者に 80,000 ドルの賃金と 20,000 ドルの配当を支払う S Corp として設定された、上記と同じチャートです。

C法人課税

ACコーポレーションの構造は、W2の賃金を支払う必要があり、残りの利益が配当になるという点でSコーポレーションに似ています。 ただし、Cコーポレーションは利益を保持することを選択でき、会社の所有者に配当を渡すことはできません。

配当が発行された場合、所得ではなくキャピタルゲインとして個人レベルで課税されるため、より低い税率で課税されます。 問題は常にありますが、配当は最初に法人レベルで 21% 課税され、次に個人レベルでキャピタルゲインとして 15% から 20% の税率で課税されることです。 二重課税により、最終的な税額は S コーポレーションの配当に適用される所得税率と同じになる可能性がありますが、それは実際には限界税率に依存します。 連邦キャピタルゲイン税は、 デュアル ファイラーではわずか 15% 所得が 517,200 ドルに達しているのに対し、所得税率は 30 ドルを超えると 340,000% を超えます。

したがって、C コーポレーションの配当は、少なくとも連邦税に関しては、より高い所得水準で優位に立てる可能性があります。 多くの州ではキャピタルゲインに所得と同じ税率で課税していますが、より低い税率で課税する州もあれば、キャピタルゲインにまったく課税しない州もいくつかあります。

上記の単純な e コマース税チャートを次に示します。今回は C Corp として設定されていますが、同じ仮定が適用されます。

退職金口座

ただし、どちらの企業構造を選択しても、退職金制度に組み込むことで、収入を即時の課税から守ることができます。 401k、SEP IRA、または確定拠出プランは、企業の給与計算を通じて実行され、会社レベルでは控除可能な費用となり、個人レベルでは非課税になります。

企業が後援する退職金制度は、IRA プラン ($66,000) よりもはるかに高い総拠出限度額 ($6,500) を提供するため、それらを設定することは、わずかな管理コストを支払うだけの価値があります。 ただし、退職金制度は、ほぼ同じ基準ですべての従業員に提供する必要があります。そのため、会社が自分の退職口座と一致することに寛大である場合は、従業員の退職金にも寛大でなければなりません。

雇用主が自分のプランに拠出できるかどうかは、従業員の参加率によって制限される場合もあります。 しかし、小規模な非公開企業の場合、退職金パッケージは数万ドルを非課税で個人の退職金口座に振り込むことができます。 退職金口座に入金される資金は課税されませんが、口座から引き出されると課税されることを覚えておいてください。 アンクル・サムはいつも最後に彼を手に入れます。 しかし、退職後のあなたの税額は、現在よりも小さくなるかもしれません。

その他の税引前勘定

退職後も、健康貯蓄口座 (HSA)、柔軟な支出口座 (FSA)、扶養家族介護の柔軟な支出口座 (DCFSA) は、会社レベルでの減税控除と個人レベルでの非課税所得を発生させる追加の方法を提供します。

会社が後援する免責金額の高いヘルスケア プランを提供する場合 (最近ではほとんどのプランが免責金額の高いプランになっています)、従業員は年間 3,850 ドルを HSA に入れることができます。ファミリー プランの場合はその XNUMX 倍になります。 これらの資金は課税されず、医療費の支払いに使用できます。 資金は永久にあなたのものであり、年末までに使う必要はありません。

さらに良いことに、貯蓄が一定のしきい値に達したら、実際に資金を投資して、アカウントが時間の経過とともに成長できるようにすることができます. 控除率の高いプランを提供しない場合は、FSA プランに限定されます。 これらは非課税で資金提供され、医療費の支払いに使用できますが、制限は 3050 ドルと小さく、年末までに資金を使用する必要があります。 消費されなかった場合、それらは没収されますが、最近の法律の変更により、最大 20% を翌課税年度に繰り越すことができます。

同様の規則が DCFSA プランにも適用されます。DCFSA プランは FSA プランと同様に機能しますが、扶養家族の養育に適用されます。 DCFSA の上限は 5000 世帯あたり XNUMX ドルで、この資金は就学前教育、育児、夏のプログラム、個人指導などの支払いに使用でき、その資金は XNUMX か月の猶予期間を設けてその年に使用する必要があります。

これらのプランの 2023 年の拠出制限は次のとおりです。

ホームオフィス控除

2018 年の税法改正で大幅に廃止されましたが、ほとんどの納税者はホーム オフィス控除に精通しています。 ただし、従業員 (および自分自身) に、ホーム オフィスの非課税資金を給与計算で払い戻すこともできます。

スペースは仕事のためだけに使用する必要があり、スペースが占める家の割合を計算し、それに年間の家計費 (家賃/住宅ローン、固定資産税、光熱費、維持費など) を掛けて到着することができます。償還額で。

払い戻しは、会社レベルでは経費として控除でき、個人レベルでは非課税です。 「」が必要であることに注意してください。説明責任のある計画」 合法的なホームオフィスの従業員に実際に払い戻しを行っていることを確認するためですが、ルールにより、非課税のドルを自分とチームに戻すことができます.

子供を給与に追加する

次の給与計算のトリックは見過ごされがちですが、子供を持つビジネス オーナーにとっては、子供たちが実際に 保存 あなたはお金です。

未成年者は、最初の 12,950 ドルの課税所得に対して連邦税を支払う必要がないため、子供を給与に含めることで、その金額まで非課税で分配できます。 さらに良いことに、あなたは彼らにその金額よりも多くを支払い、超過分はすべて退職金口座に入れることができます. 年率 8% で成長し、10,000 歳で XNUMX ドルが退職金口座に入金される 469,016歳で65ドル.

これは、子供たちを経済的にセットアップするための優れた方法です。 もちろん、いくつかのルールがあります。 あなたの子供は実際にあなたの会社で仕事をしなければならず、あなたの州で働く法定年齢に達していなければなりません。 FICA 税の還付を受ける権利があるため、子供がそうしたいと思うかもしれませんが、収入がしきい値を下回っている場合、子供は連邦申告書を提出する必要さえありません。 ただし、多くの州では、連邦境界の下に申告基準があるため、子供のために州の申告書を提出する必要がある場合があります。

高度な電子商取引税戦略

会計戦略、企業構造、給与計算を超えて、多くの e コマース ストアの所有者に利益をもたらす税法にいくつかの追加のしわがあります。

適格事業所得控除

適格事業所得控除 (QBI) は、2018 年の税法の変更時に導入され、事業主は W20 賃金の最大 2% を控除することができます。 売上高が 1 万ドルを超える多くの e コマース ビジネスにとって、これは所有者にとって最大の節税手段となります。

単一申告者には 182,1000 ドル、共同申告者には 364,200 ドルの所得制限が適用されますが、その制限を超えると、部分的な控除を受ける資格がある場合があります。 重要なことに、この控除は標準の控除に加えて取得できます。 eコマースビジネスからのW125,000収入が2ドルで、配偶者の収入が75,000ドルの場合、合計52,700ドル(27,700年の標準控除額2023ドルと20ドルの125,000%)を連邦税から保護できます. 悪くない!

ただし、収入制限を超えていても、部分的な QBI クレジットを取得できます。フォーラムの長いスレッドで議論されているように、QBI 収入のしきい値を超えている場合、W28 ベースで収入の約 2% を取得することは理にかなっています.

研究開発クレジット

研究開発税額控除 最も寛大な連邦税額控除の XNUMX つであり、実際に税金の一部を帳消しにすることができます。 あなたの会社が実験を利用する方法で製品、手順、プロセス、またはソフトウェアを開発している場合、その研究開発に割り当てられた人件費の一部を回収できる可能性があります。

単純に製品を市場に投入することは、そのプロセスでハード サイエンスを利用する必要があるため、おそらく資格がありません。 ただし、エンジニアやプログラマーを雇用している場合、またはビジネスに製造コンポーネントがある場合は、資格がある可能性があります。

クレジットを主張する最善の方法は、資格のあるビジネスを専門とする企業と協力することです。 これらの会社は、あなたが適格である理由を広範囲に文書化し、必要に応じて、クレジットのパーセンテージと引き換えに、あなたに代わって IRS と議論します.

オーガスタのルール

オーガスタ ルールは、ジョージア州オーガスタにある家の所有者が毎年マスターズ トーナメントのために町のゴルフ ファンに家を貸し出すために作成されたと言われています。 自宅が主たる居住地である限り、年間 14 日間まで免税で自宅を賃貸することができます。 eコマースの所有者にとって、これはあなたの家をあなたの会社に借りる機会であり、会社レベルで控除可能な費用と個人レベルで非課税の収入が発生します.

法律を遵守するために、会社のリトリートや会議、製品の撮影、在庫の一時保管など、その使用について文書化して会社に請求する必要があります。

SALT 返金の返還

2018 年の税法における最大の変更点の 10,000 つは、いわゆる州および地方税、別名 SALT 控除の上限が XNUMX ドルになったことです。

この変更の前は、連邦税からすべての SALT を差し引くことができました。 税率の高い州に住む e コマースの所有者にとって、これは大きな苦痛でした。 カリフォルニア州、ニューヨーク州、ニュージャージー州、およびその他の州の居住者は、多額の SALT 請求書が原因で、納税時に連邦政府からの払い戻しを受けることに慣れていました。

ただし、州は市民のためにこの制限を回避するために取り組んでおり、「SALTパススルー回避策」または「パススルーエンティティ税」が多くの州で採用されており、最近 IRSによって合法として祝福されました. 多くの州がこれらを実施しており(下の表を参照)、地域によって異なりますが、パススルーエンティティ(LLCまたはS Corp)は、企業自体を通じて所有者の個人税を支払うことを選択できるという考えです.

これにより、法人の収入が減少します。つまり、所有者の課税対象となるパススルー収入が少なくなり、州の所得税がなくなります。 ただし、ほとんどの州では、納税申告書を提出するときではなく、課税年度中にこれを設定する必要があります。 したがって、これらの州のいずれかにいる場合は、2023 年に向けてこれを設定する絶好の機会です。

適格中小企業税控除

あなたのビジネスが C コーポレーションである場合、QSBS は、ビジネスを売却する場合に、大量の税金を節約できる可能性があります。 これにより、会社の株主は、会社が売却されたときに連邦キャピタルゲイン税をゼロにすることができます。

多くの制限があります。特に、株式を少なくとも 50 年間所有しなければならないこと、会社が最初に設立されたときに株式を発行されていなければならないこと、会社の資産が 80 万ドルを超えないこと、会社は一般的にそうでなければなりません。サービスではなく商品を販売し、企業の資産の少なくとも XNUMX% を事業の主要な運営に使用する必要があります。

あなたがそれをやってのけることができれば、あなたのビジネスの売却に対するゼロ連邦税への利点は途方もないものです. ただし、最後のハードルは最も難しいかもしれません。免税は、事業の資産ではなく、事業の株式の売却にのみ適用されます。 eコマースの売上の大部分は資産の売上です。

買収者は一般的に、企業の知的財産、在庫、ウェブサイト、その他の販売チャネルを買収することを好みますが、企業全体ではなく、未申告の債務や係争中の訴訟など、企業に関連する未知の負債が存在する可能性があるためです。 QSBSの資格がある場合は、株式売却と資産売却の売却価格の違いを確認する価値があります

最終的な考え: e コマースの税戦略

適切な態度をとれば、e コマースの所有者にとって納税時期は気が遠くなるようなものではありません。 会社を正しい方法で構築することから、第 179 条や XNUMX 月規則などのプログラムを活用することまで、利益を最大化するための幅広い裁量があります。

もちろん、税負担を最小限に抑えるために可能な限りのことを行う必要がありますが、 会計士に相談する これらの戦略のいずれかを実装する前に、または税務弁護士。

もっと欲しい? ECF 内の 200 以上の税務ディスカッションにアクセス

私たちは、資金調達、ビジネス構造、および成功のためのビジネスのセットアップについて表面をなぞっただけです。 フォーラムでは、税金に関する 200 以上の詳細な議論が行われています。 税金を最小限に抑えて e コマース ビジネスを成長させるためにより多くのリソースが必要な場合は、 7-8 桁のブランド所有者のコミュニティに参加してください. 私たちのすべてのメンバーは、ベンダーや初心者ではなく、精査された実践者です。誰もが深く有意義な e コマース体験を共有できるようにします。

パトリック・マリガンによる投稿

Patrick Mulligan は、2010 年から経営している DTC ウォール装飾会社である Pop Chart の共同設立者です。Pop Chart の前は、Penguin で XNUMX 年近く本の編集者として働いていました。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://www.ecommercefuel.com/ecommerce-tax-strategies/?utm_source=rss&utm_medium=rss&utm_campaign=ecommerce-tax-strategies