カードやモバイル決済の受け入れには多くの関係者が関わっています。これらには、支払い仲介者と支払い処理業者が含まれます。どちらも支払いの受け入れを可能にするのに役立ちます。しかし、違いは何でしょうか?

この記事では、支払い仲介者と処理者の主な違いと、支払い処理戦略に対するそれらの潜在的な影響について詳しく説明します。

目次

支払いファシリテーターとは何ですか?

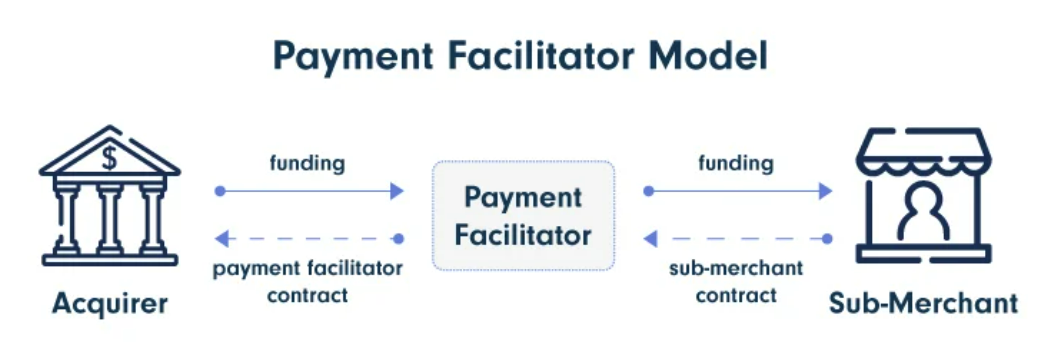

PayFac とも呼ばれる支払いファシリテーターは、企業が顧客からの電子支払いを受け取れるようにするシステムです。販売者と支払い処理業者の間の仲介者として機能し、支払いプロセスを合理化し、双方にシームレスなエクスペリエンスを提供します。

個々の企業や販売者が支払処理業者に独自の販売者アカウントを設定する代わりに、支払いファシリテーターは複数の販売者を独自のマスター販売者アカウントの下に集約します。

PayFac モデルは、決済を専門とする企業がオンライン決済分野への参入の複雑さを軽減し、より幅広いビジネスにサービスを提供できるようにして、自社の中核的能力に集中できるようにするために作成されました。

販売アカウントプロバイダーに関しては、次の 2 つのオプションがあります。

- 独立した販売組織 (ISO)

- 決済サービスプロバイダー (PSP)、決済ファシリテーター (PayFac) とも呼ばれます。

独立販売組織 (ISO) と決済サービスプロバイダー (PSP) の違いは何ですか?

どちらも、支払い処理機器とサービスをサポートします。ただし、この 2 つの主な違いは、ISO では独自の販売アカウントを取得できるのに対し、支払いファシリテーターでは独自の販売アカウント プロバイダーが存在しないことです。.

支払い仲介者はどのように機能しますか?

プロセスの簡単な内訳をご覧ください: :

1. 販売者は、会社名、納税者番号、銀行情報などの基本情報を提供して、支払い仲介者に登録します。

2. 支払い仲介者は、販売者のリスクを評価して、デジタル支払い処理の要件を満たしていることを確認します。彼らは販売者の正当性と過去の金融取引を調査し、詐欺行為の兆候がないかどうかを調べます。

3. 承認されると、販売者は支払い仲介者のプラットフォームを使用して支払いの受け入れを開始できます。仲介者は複数の販売者から取引を収集し、それらを XNUMX つのアカウントに入金します。

4. 月額料金やその他の費用を差し引いた後、支払い仲介者は残りの資金を販売者の口座に送金します。

出典: PayPro

支払い仲介者と支払い処理者: 違いは何ですか?

支払いファシリテーターは、単一のマスター アカウントの下で複数のビジネスを組み合わせるサービスです。これにより、企業のオンボーディング プロセスと統合が簡素化されます。 PayFacs はまた、ある程度のリスクを想定し、取引自体を管理および処理し、取引量の割合に基づいて下位販売業者に請求します。

一方、支払い処理業者は、各企業に独自の販売アカウントを作成することを要求します。決済処理業者は、支払いを受け入れるためのシステムやフレームワークなどの技術インフラストラクチャを企業に提供し、消費者との直接的なつながりを提供します。

| 特徴 | 支払プロセッサ | 支払い仲介者 |

| マーチャントアカウント | 各販売者は独自のアカウントを持っています。 | 単一のマスターアカウントの下に複数の販売者を保存します。 |

| オンボーディングプロセス | 個々の販売者は、より複雑で時間のかかるオンボーディング プロセスを経ます。 | オンボーディングを合理化し、サブマーチャントにとってのオンボーディングをより迅速かつ簡単にします。 |

| 危機管理 | 個々の販売者は主に自身のリスクを管理する責任があります。 | リスク管理の役割を担っており、サブマーチャントの引受業務を行うことも多い。 |

| 統合 | 企業が支払いを受け入れるためのインフラストラクチャと接続を提供します。 | API および SDK と簡単に統合できるため、支払い処理をシームレスに組み込むことができます。 |

| 事業の型 | 取引手数料と支払い処理の手数料を通じて収益を生み出します。 | 取引量の割合に基づいてサブマーチャントに手数料を請求します。 |

| 企業例 | ワールドペイ、アディエン | Square、Stripe、PayPal (特定のシナリオにおける支払い仲介者として) |

要約すると、支払いファシリテーターにより、企業は、統合された支払いはその一部にすぎず、優れたユーザー エクスペリエンスを顧客に提供することに集中できるようになります。

一方、決済処理業者は、企業と消費者との間の直接的なつながりを確立し、迅速かつ簡単に支払いの受け取りを開始できるようにすることに重点を置いています。

支払いファシリテーターに必須の機能

支払いファシリテーター (PayFac) は、サブマーチャントがオンラインでクレジット カード支払いをスムーズに受け入れることができるようにする重要なツールです。 PayFac は、全体的な支払い処理エクスペリエンスを向上させるために、次のような複数の重要な機能を実行します。

引受業務とオンボーディング

引受業務には、販売者の信用履歴と財務記録を分析して、企業が顧客に対する義務を果たすために必要なリソースがあることを確認することが含まれます。このプロセスは時間がかかる場合があり、多くの手順が必要です。

支払い仲介者は引受業務を大幅に合理化し、迅速な支払いに貢献します。 オンボーディング。この効率性により、販売業者は迅速に業務を開始できるようになり、従来のオンボーディング手順に伴う一般的な遅延が軽減されます。

トランザクション監視

PayFac は、トランザクション監視を通じて支払いシステムの完全性を保護する上で重要な役割を果たします。これらのシステムは、不審な活動、不正な活動、または異常な活動の兆候を制御および検出することにより、安全な支払い環境を保証します。

サブマーチャントの資金調達

PayFac モデルは、サブマーチャントの円滑な金融取引を可能にする上で重要な役割を果たすという点で、従来のモデルとは異なります。これらはタイムリーな資金調達を確保し、収益分配に積極的に参加し、決済エコシステム内で緊密な関係を促進します。

この実践的なアプローチにより財務管理と業務効率が向上し、サブマーチャントへの資金提供が PayFac モデルの重要な要素となります。

チャージバック管理

買収銀行、決済仲介者と協力する チャージバックプロセスの仲介者として機能します。このソフトウェアは、チャージバック紛争中に必要な文書を提出することで販売者を支援します。これらはカード所有者への資金の送金を容易にし、よりスムーズな解決プロセスを保証します。

要約すると、支払い仲介者は単なる取引仲介者ではありません。また、オンボーディングを加速し、トランザクションのセキュリティを強化し、チャージバックを管理することもできます。

支払いファシリテーターになるにはどうすればよいですか?

- ビジネスをカード協会に登録する

まず、それぞれのアクワイアラーを通じて、Visa や MasterCard などのカード協会にあなたのビジネスを支払い仲介者として登録することから始めます。年間登録料 (通常は年間約 5,000 ドル) を覚悟してください。

- アクワイアラー銀行とのパートナーシップを確立する

決済ファシリテーターの成功には、決済処理業者や買収銀行との強力なパートナーシップと関係を構築することが不可欠です。このパートナーシップの重要な側面は、取引処理条件とコスト/手数料です。

- 法律および規制の遵守を確保する

支払い仲介者は、詐欺やマネーロンダリングを防ぐための強力な顧客識別手順を実装し、KYC 規制を遵守する必要があります。 PayFac はまた、世界的な AML 標準に準拠して、不審なアクティビティを検出して報告するための AML プロトコルを確立する必要があります。

- 戦略的な価格設定アプローチを作成する

価格設定戦略は取引量に合わせて行う必要があります。次のようなさまざまな料金モデルがあります。

- 支払いコストをマークアップする

支払いごとの処理コストにマークアップを追加することで、価格を設定できます。このアプローチは、過度に負担な料金を課すことなく、幅広いユーザー ベースを引き付けるのに効果的です。

- 階層型プラン

もう 1 つのオプションは、顧客のさまざまなニーズに合わせて調整されたさまざまな料金プランに支払いを組み込むことです。これらのプランには、マークアップされた支払いごとの費用とともに定額料金が含まれる場合があります。付加価値を高めるために、チャージバック保護などの追加の支払い関連サービスを提供することもできます。

- レベニューシェア

PayFac と収益分配契約を締結して、相互に有益なパートナーシップを確立できます。この協力的なアプローチは利害を一致させ、双方にとって魅力的な提案となる可能性があります。

- セキュリティ対策の実施

堅牢なセキュリティ対策の実装を優先し、PCI DSS 標準への準拠を確保して機密の財務情報を保護します。これには、支払い取引全体を通じてカード所有者の機密データを保護するための安全なシステムとプロセスの実装と維持が含まれます。

- 技術インフラの構築

支払いファシリテーターを作成するときに選択する開発アプローチは、製品の技術インフラストラクチャの効率に大きな影響を与える可能性があります。支払いソリューションを構築するには 2 つの方法があります。ソフトウェアを最初から作成するか、次のような既製のソフトウェアを使用します。 SDK.ファイナンス フィンテックプラットフォーム。

社内ソフトウェア開発

財務ソフトウェアを最初から構築すると、機能、拡張性、更新を完全に制御できます。このアプローチにより、独自の要件やビジネス モデルに合わせることができますが、時間、人的資源、財務投資の面で多大なリソースも必要になります。

技術チームを雇用し、ソリューションの FinTech アーキテクチャを長期的に開発する準備ができている必要があります。これには数か月から数年かかる場合があります。

既製のソフトウェアを使用する

既製のソリューションにより開発時間が大幅に短縮され、より迅速な市場参入が可能になります。カスタマイズの点では制限がありますが、特に開発とメンテナンスの費用を考慮すると、事前に開発されたソリューションは最初から構築するよりも費用対効果が高くなります。

PayFac になるための近道としての SDK.finance ソリューション

SDK.finance を使用 支払い受付ソフト ソリューションを一から構築することなく、より迅速に決済ファシリテーターになり、決済サービスを立ち上げることができます。当社の事前開発された FinTech プラットフォームは、PayTech 製品を構築するための柔軟な基盤として機能し、市場投入までの時間を短縮します。

SDK.finance ソリューションは、合理化された支払い受領プロセスを提供し、支払いトランザクション フローをカスタマイズするための最大限の柔軟性を提供します。このソリューションにより、販売業者は店舗内とオンライン取引の安全な支払いゲートウェイの両方で、スムーズな取引処理を提供できるようになります。

SDK.finance の主な機能を確認する ソフトウェア:

- トランザクションの開始

- 支払い受付

- 定期的な支払い

- 領収書の生成

- 返金の開始

- 販売者のデジタルウォレット

さらに、無制限の数の通貨をサポートし、販売者はカード支払い、デジタルウォレット取引、銀行デビットカード支払いなどを含むさまざまな支払いタイプを受け入れることができます。

包み込む

支払いファシリテーターは、企業が支払い処理を簡素化し、より広範囲の顧客にサービスをより効率的に提供できるように支援します。彼らはサブマーチャントを引き受けてオンボーディングし、電子決済を処理して資金をシームレスに受け取ることができるようにします。

支払いファシリテーターになるには、法律および規制の遵守を確保し、戦略的な価格設定アプローチを作成し、支払いインフラストラクチャを構築する必要があります。

製品の発売を加速するには、SDK.finance のような事前に開発されたプラットフォームを使用できます。これにより、ソリューションをより迅速に収益化できます。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://sdk.finance/how-to-become-a-payment-facilitator-payfac-model-features-and-development/