中国政府の新しい予備エネルギー データは、1.3 年に国の二酸化炭素 (CO2) 排出量が 2022% 回復したことを示唆しています。ただし、別の数値は 1% の減少を示しています。

矛盾は公式に集中する 石炭消費データ、3.3年中に需要の2022%の急増を記録しました。対照的に、主要な石炭消費部門の活動は、石炭火力の弱い成長(+0.7%)から、鉄鋼(-2%)とセメントの生産量の減少にまで及びました。 (-11%)。

Carbon Brief のこれらの傾向の分析は、公式に報告された 2022% の増加ではなく、3.3 年の中国の石炭使用の成長がゼロであることを示しています。 同時に、昨年は石油とガスの需要が減少し、セメント生産も大幅に減少しました。

中国の石炭需要の本質に関する不確実性の規模は、2 年に同国の CO2022 排出量が全体的に増加したか減少したかを立証するのが難しいことを意味します。この違いは、気候変動に対する行動に世界的な影響を与える可能性があります。

2022 年の公式の石炭データが正しいかどうかにかかわらず、同国は炭素とエネルギー強度の短期目標からさらに外れました。 中国のこれらのターゲット 第14次XNUMXカ年計画は、2021 年に最初に発行され、2 年までに国内総生産 (GDP) の各単位に関連するエネルギーと CO2025 の量を削減することを目指しています。

GDP の増加が予測されることを考えると、これらの目標には、2025 年までにエネルギーと炭素の強度を急速に改善するだけでなく、今年以降のほぼゼロの排出量の増加が必要になる可能性があります。

排出量減少の構造的要因

中国の CO2 排出量は、2021 年初頭の最初の Covid ロックダウンに続く急増の後、2020 年夏に減少し始めました。 継続します 2022 年の前半に、すでに 最長の持続的な下落 最近の歴史における中国の排出量。

排出量の減少の原動力は、2022 年後半まで続きました。 建設が「始まる」 & セメント 出力、低炭素エネルギー生成 急成長 厳格な Covid制御ポリシー 影響を受けた活動、特に輸送からの排出。

建設と重工業の縮小は、 12月 鉄鋼生産は 10%、セメントは 12%、自動車生産は 17% 減少しています。

不動産分野では新築着工面積が 落ちた 39 年は前年比 2022%、土地の販売は 53% 減少しました。 これらの削減は、2021 年 XNUMX 月の時点で生産量がすでに急速に減少していたため、低いベースから発生したため、さらに劇的です。

全体として、0.4 年の石油とガスの使用量は、前年比でそれぞれ-1.7% と 2022% 減少しました。 石油使用量の減少の重要な理由はCovid-19の制限でしたが、他の要因には、産業の減速による貨物量の減少が含まれ、産業ガスの需要にも影響を与えました.

ロシアが削減を決定した結果、ガス価格は2022年に過去最高水準に達した ガス供給 2021年夏からヨーロッパへの供給が開始され、国の開始後に供給がほぼ完全に停止するまでエスカレートします。 ウクライナの侵略. これらの高価格は、特に石炭とガスを柔軟に切り替えることができるユーザーの間で、中国のガスの使用を抑制しました。

建設と投資の減速は、それがなければさらに深刻だったでしょう。 刺激策 これにより、国有企業は製造能力と電力および熱部門への投資を増やすようになりました。

この投資は、低炭素技術が風力と太陽光発電による発電で、2022 年にもう XNUMX つのバナーの年を記録するのに役立ちました の増加 21% で総電力需要の 14% に達します。

電気自動車 製造 はさらに劇的な成長を遂げ、7.2 倍の 26 万台に達しました。これは、販売された全自動車の XNUMX% に相当します。 電気自動車では、プラグインハイブリッドが完全電気自動車からシェアを伸ばしました。

記録的な 125 ギガワット (GW) の太陽光および風力容量 追加されました 2022 年に中国で、2020 年からの以前の記録を更新しました。追加された容量のうち、87GW は太陽光で、38GW は風力でした。

追加された発電量は、中国の電力需要の 2% に相当します。これは、追加された風力発電と太陽光発電が、3.6% の需要増加の半分をカバーしたことを意味します。 実際、グリッドに接続されている風力発電の容量は大幅に下回りました。 予想 Covidの流行と制御のポリシーとして、年間55〜70GWの 影響を受けました グリッド接続。

異常気象で石炭が反発

2022 年通年の中国の石炭消費量の伸び率は依然として不透明ですが、同年後半に燃料需要が回復したことは明らかです。

これは夏の歴史的な熱波と 干ばつこれにより、その年の残りの期間、水力発電が大幅に減少し、空調用の電力需要が短期間ではあるが劇的に急増しました。

産業用エネルギー需要の減少と風力と太陽光による発電量の増加にもかかわらず、干ばつと熱波により 15% 増加する 6 月には化石燃料からの発電量が増加し、下半期全体では XNUMX% でした。

これらの異常気象がなければ、石炭火力発電は前年比で 2% 増加するどころか、約 1% 減少していたでしょう。 (これが石炭の需要にどのように影響したかについては、次のセクションの図を参照してください。) 同様に、CO2 排出量の増加は 1.4 パーセント ポイント低くなります。

昨年後半の石炭火力の回復は、中国の石炭利用全体に大きな波及効果をもたらしました。なぜなら、この部門は燃料の国内需要の半分を占めるからです。 一方、電力部門は、中国の CO2 排出量に XNUMX 番目に大きく貢献しています。

その結果、石油、ガス、セメントの需要の継続的な弱さにもかかわらず、公式に報告された中国の石炭使用量の 3.3% 増加は、1.3 年の排出量の 2022% 増加を示しています。

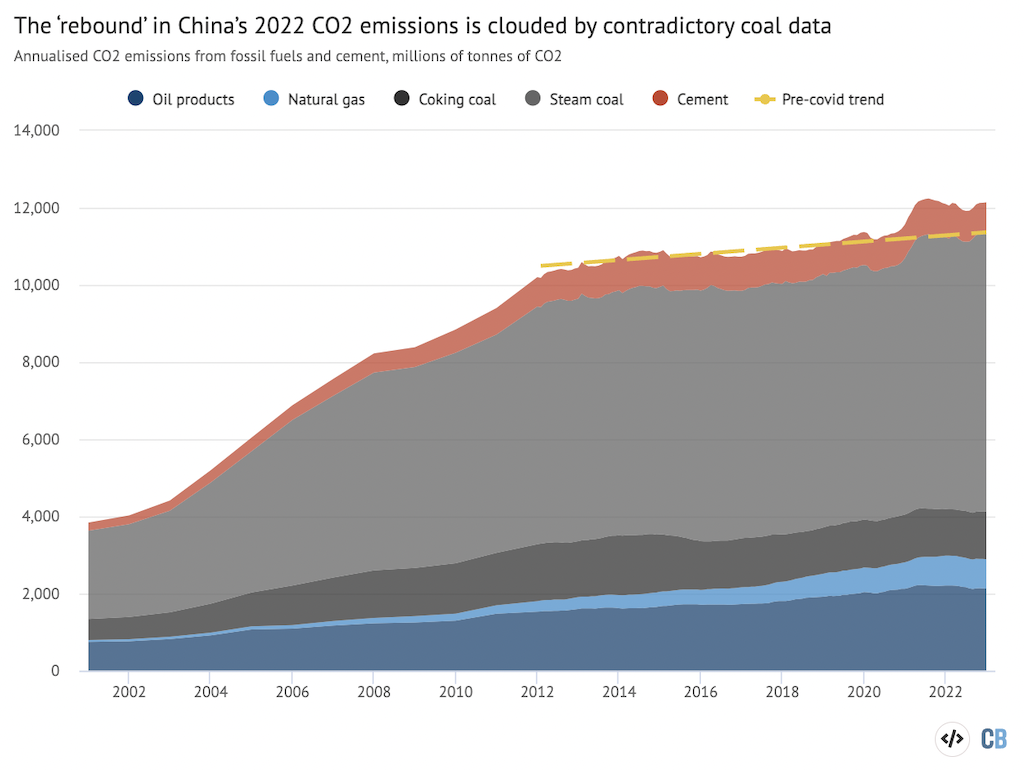

これは下の図に示されており、2022年後半に排出量を押し上げる際に発電に使用される石炭の役割を強調しています。このチャートは、2012年から2019年のCovid以前の排出量の傾向も示しています。

化石燃料とセメントからの年間 CO2 排出量をセクターと燃料別に分類したもので、単位は百万トンです。 排出量は、 国家統計局のデータ さまざまな燃料とセメントの生産について、 中国税関データ 輸入と輸出について 風情報 在庫の変更に関するデータ、適用 IPCC デフォルトの排出係数と 年間排出係数 2020 年までのセメント生産 XNUMX トン当たり。毎月の値は、 年次統計コミュニケ および国立統計局の年次年鑑。 を使用したカーボンブリーフ別チャート Highcharts.

報告された石炭消費の急増が示唆する中国の CO1.3 排出量の 2% 増加は、 グローバル・カーボン・プロジェクト 昨年末。 このプロジェクトでは、中国の CO0.9 排出量が 2% 減少すると推定されており、これには石炭のわずか 0.1% の減少が含まれます。

同様に、 国際エネルギー機関 (IEA)が持っていた 投影 つい最近の 0.4 月には、中国の石炭消費量が 2022 年に XNUMX% しか増加しないだろうと予測されていました。

石炭データの疑問符

公式に報告された 3.3% の石炭需要の増加は、正確であれば、2005 年以来初めて石炭の使用量が GDP を上回ったことになる。 世界貿易機関.

石炭のデータに対する疑問符は、中国自身が公式に発表した鉱工業生産高の数値によって悪化している。 これらは、石炭火力発電がわずか 0.7% しか増加しなかったことを示しています。 出力が落ちた XNUMX 番目と XNUMX 番目に石炭を消費する産業、すなわち鉄鋼とセメントで。

石炭の消費量が発電や工業生産の伸びから逸脱した理由の 1 つは、ガス価格の高騰に対応して、産業界や家庭でガスから石炭への切り替えが行われたことです。 しかし、これは予想を上回る石炭需要の伸び率の一部を説明するにすぎません。 その規模のために、これらのセクターは、公式に報告された石炭需要と他の数字によって暗示されるものとの間の不一致を最大 XNUMX パーセント ポイントしか説明できません。

別の可能性としては、エネルギー単位で報告されている中国の石炭使用量が、石炭 XNUMX トンあたりのエネルギー量の変化に追いついていない可能性があります。

過去 18 か月間、中国は 積極的なプッシュ 2021年夏に生産が遅れて不足した後、国内の石炭生産量を増やす。

石炭の輸入も控えられ、国産炭が好まれているが、採掘業者が生産量を増やそうと躍起になっているため、その品質はおそらく低下している。 これは、ユーザーが同じ量のエネルギーと CO2 排出量を生成するために、より多くの石炭を燃やさなければならないことを意味します。

この石炭品質の変化が、国家統計局が発表した暫定的な数値で完全に説明されていない場合、その数値は、エネルギー単位で測定された 2022 年の石炭消費量を過大評価することになります。 これは、石炭の品質を説明するより詳細な統計がまとめられるにつれて、石炭消費データが下方修正される可能性が高いことを意味します。

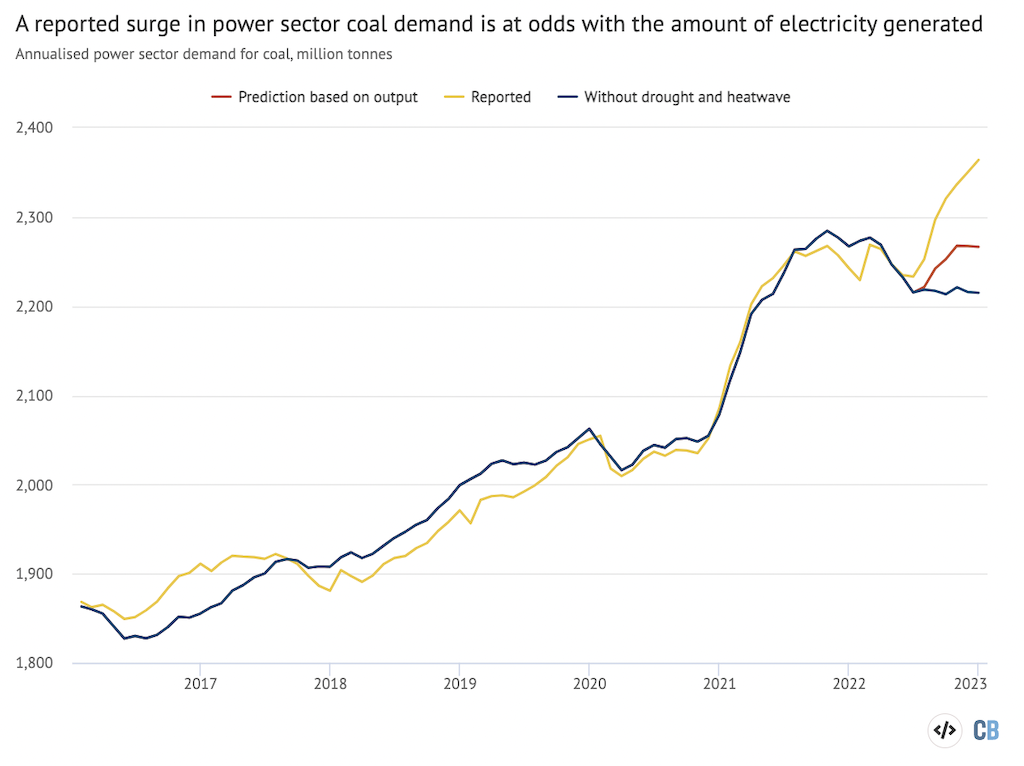

この可能性が実際の石炭消費量 (トン単位) に与える影響を下の図に示します。 黄色の線は公式に報告された石炭の使用量を表し、赤い線はセクターによって生成された電力量に基づいて推定された石炭の使用量を示しています。 青い線は、昨年の異常気象がなければ電力部門の石炭需要がどれだけ減少したかを示しています。

電力部門の年間石炭消費量、年間数百万トン。 折れ線は、報告された石炭の使用量、石炭の発電量から推測される需要、および昨年の干ばつと熱波がなければ必要だったであろう量を示しています。 出典: Wind Financial Terminal から報告された発電所での石炭使用。 を使用した線形回帰モデルに基づく予測石炭消費量 Ember月間石炭発電量データ 中国については、独立変数として日付と月、従属変数として 2021 年末までの報告された石炭消費。 干ばつと熱波のない石炭の使用量は、2021 月の電力需要の伸びが他の月の平均であり、XNUMX 月から XNUMX 月の水力発電の利用が XNUMX 年のレベルであると仮定して計算されました。 を使用したカーボンブリーフ別チャート Highcharts.

一方、2020 年後半から 2021 年前半にかけての XNUMX 桁台の拡大期には、石炭消費の伸びが過少報告された可能性もあります。 圧力 エネルギー消費抑制目標を達成するための地方自治体の権限。 これは、統計が以前に発生した増加に追いついたことを意味します。

まとめると、これらの他のデータポイントは、中国の石炭使用量が 2022 年にまったく増加せず、代わりに需要の変化が事実上ゼロであることを示しています。 もしそうなら、中国の CO2 排出量も増加しなかったでしょう。 実際、彼らは推定1%減少していたでしょう。

再開の影響

中国政府は、2022月の上海の封鎖や昨年秋の広範囲にわたる地域の封鎖など、XNUMX年の大部分を通じて厳格なCovid管理を課した後、XNUMX月下旬からXNUMX月上旬にかけて基本的にすべての管理を解除しました。

今後、大きな問題は、中国の厳格なCovid規制の解除が排出量の新たな急増を引き起こすかどうかです. 答えは見かけほど明白ではありません。

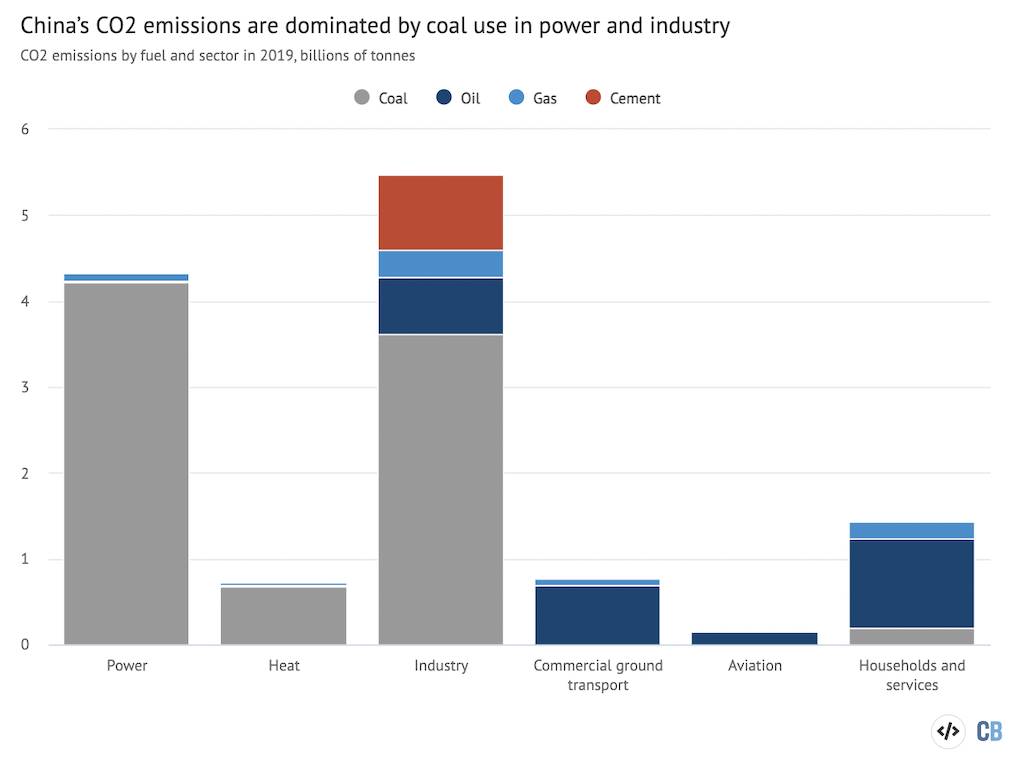

旅客輸送、旅行、サービス部門のエネルギー需要、および新型コロナウイルスの政策によって大きな影響を受けているその他の部門の活動がすでに リバウンド 力強く。 ただし、下の図に示すように、これらの部門は中国の総排出量のごく一部を占めています。

2 年の化石燃料とセメントからの中国の CO2019 排出量、2020 億トン、セクター別、燃料別。 出典:中国エネルギー統計年鑑 XNUMX より、IPCC のデフォルト排出係数を使用して計算。 を使用したカーボンブリーフ別チャート Highcharts.

再開による排出量増加の可能性は、運輸部門では明らかです。

50 年の最初の 11 か月間の航空燃料 (灯油) の消費量は、2022 年と比較して 2019% 減少しました。

ガソリン消費量は、2022 年に 2019% 減少しましたが、1 年には 2022 年よりもすでに高くなっています。輸送燃料、産業および商業活動はしばしば旅客輸送に影を落とします。

これらすべてを考慮に入れると、中国の石油製品の消費量はパンデミック前の傾向を 6% 下回るままです。 この差が縮まると、中国の CO2 排出量は約 1.4% 増加します。 ロイター 分析 昨年 XNUMX 月に公開された も同様の結論に達しました。

比較的緩やかな増加は、パンデミックの前でさえ、旅客輸送が中国の総 CO10 排出量の約 2% しか占めていなかったという事実によるものです。

電力部門に目を向けると、低炭素エネルギーの成長は確実に加速し、165 GW の新しい風力発電と太陽光発電の容量が生まれます 対象となります 2023年と 入札 昨年、風力タービンの新規供給契約だけで 100GW に達しました。

電力需要の伸びは 可能性が高い しかし、この増加でさえ、化石燃料からの発電を増やさない限り、需要の伸びをすべて賄うには不十分です。

より広く言えば、中国の経済活動再開が CO2 排出量に及ぼす潜在的な影響を完全に理解するには、上記の最初のセクションの図に示されているように、全体的な排出量が Covid 以前のトレンドラインをはるかに上回っていることに注意することが重要です。

これは、ゼロCovidが一部のセクター、特に旅客輸送で活動と排出量の急激な削減を引き起こした一方で、政策の正味の効果は排出量の増加であったことを意味します.

コロナゼロの始まりに起こったことは、政府が封鎖による経済的ショックに対応したことでした 大規模な刺激 建設と産業に。 家計消費支出が減少したため、多くの 指示された 不動産への貯蓄が増え、バブルが膨らみます。

他のほとんどの主要経済国が移動したため、中国の排出量もCovidのロックダウン中に増加しました これまでにないほどのサポート 消費力を高めるために家計に、中国は 製造補助金 & 賃金カット、につながる 輸出の急増 どちらである 現在逆転中. その結果、特に産業界からの排出量は、Covid以前のベースラインを上回っています。

ゼロCovid政策が直感に反して中国の排出量を増加させたのと同じように、再開によって排出量がさらに増加するとは限りません。

実際、中国の排出量を支配する重工業と建設部門への再開の影響は、それほど単純ではなく、政策の選択に大きく依存しています。

中国の気候目標

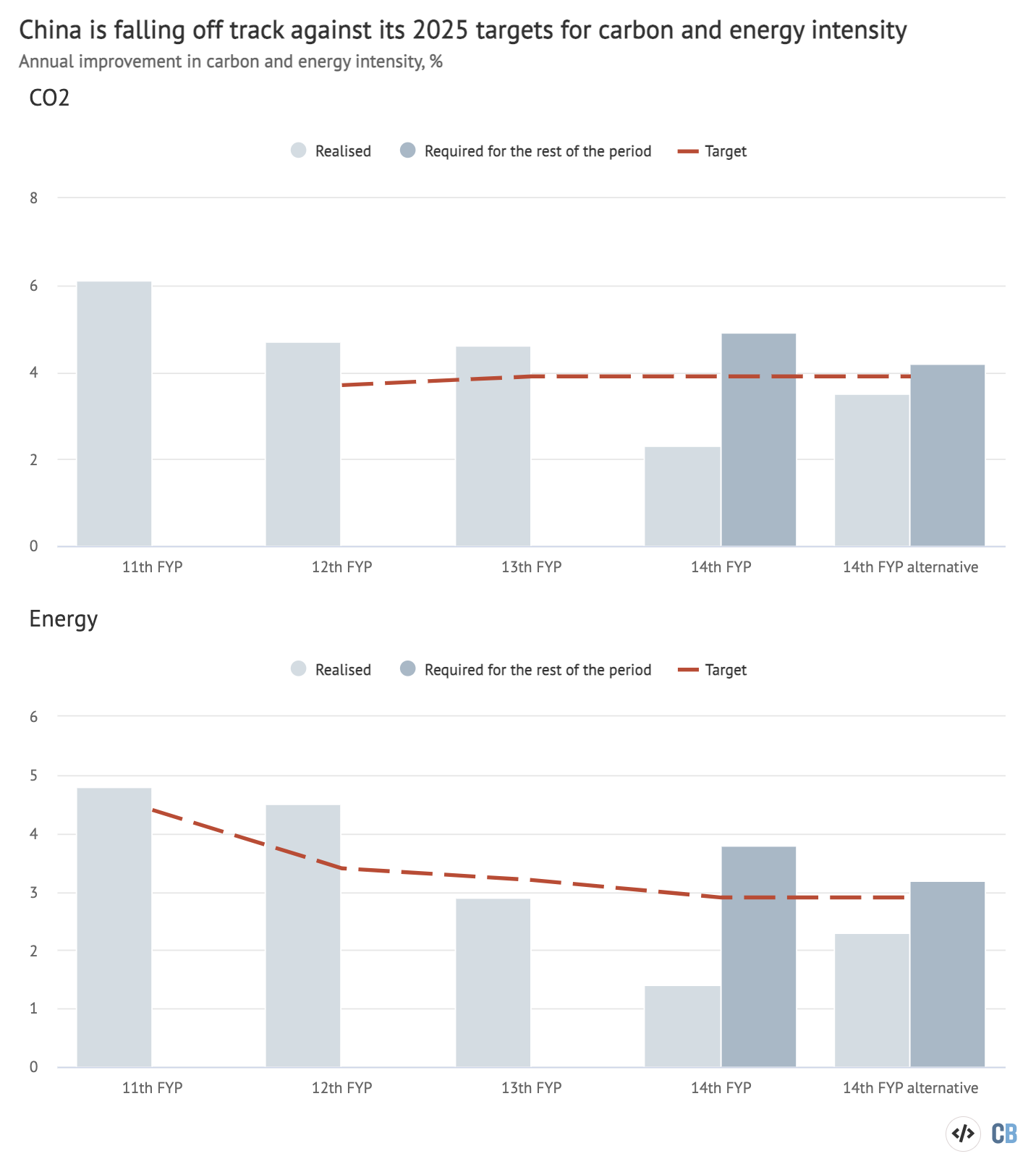

報告されているエネルギー消費量と CO2 排出量の増加は、中国が 2025 年の気候目標に大幅に遅れをとっていることを意味します。 第14次XNUMXカ年計画.

2020年から2025年の間、国は ターゲット エネルギー強度の 13.5% 削減、GDP 単位あたりのエネルギー使用。 また、エネルギー部門の炭素強度、つまり GDP 単位あたりの CO18 排出量を 2% 削減することも目指しています。

最新の公式統計によると、中国の GDP は 3中2022%一方で、報告された石炭の急増を含め、エネルギー使用量は 2.9% 増加し、エネルギーからの CO2 排出量は 2.2% 増加しました。

これは、0.8 年に炭素強度が 0.1%、エネルギー強度が 2022% しか低下しなかったことを意味します。 2021番号 これには、CO4 排出量の 2% 増加と石炭消費量の 4.6% 増加が含まれます。

その結果、中国の CO2 強度は、5.1 年の第 14 次 2025 カ年計画目標を達成するために、今後 XNUMX 年間で年間 XNUMX% ずつ急速に低下する必要があります。

2022 年の石炭消費量の伸びが過大に報告され、その結果、電力および工業生産高のデータが示唆するレベルまで下方修正されたとしても、炭素強度は今後 4.5 年間で年 XNUMX% 減少する必要があります。

2 カ年計画の目標と比較した、GDP のエネルギーおよび CO11 強度の削減に関する中国の進捗状況。必要な年間進捗率に変換されます。 第 2006 次 11 カ年計画 (XNUMX ~ XNUMX 年) 以降の以前の目標はすべて達成されましたが、現在は XNUMX 年連続で両方の目標を達成できていません。 出典:国家統計局より算出 年次データ エネルギーと GDP について。 2022年に基づいて計算 予備情報 NBSが公開。 を使用したカーボンブリーフ別チャート Highcharts.

中国の経済学者は 期待して 再開後押しと景気刺激策により、今年の GDP 成長率は 6.5 ~ 7.0% です。 これにより、排出量の増加が GDP よりもゆっくりである限り、炭素強度の改善と同時に排出量が増加する余地が残されます。

しかし、GDP 成長率は 4 年と 5 年に年率 2024 ~ 2025% 近くになると予想されます。つまり、今年以降は CO2 排出量の増加がほぼ停止するか、逆転する必要さえあるということです。

これは再開に照らして難しいように思えるかもしれませんが、中国のCovidゼロからの回復が、輸送燃料の需要の急増を超えて排出量の増加を意味することは当然ではありません.

たとえば、コンサルタント会社 MySteel 期待する 2023 年の石炭需要の伸びは低いか、まったくない。同社は、重工業部門に上向きの動きはほとんど見られず、低炭素エネルギーの増加が中国の電力需要の伸びの大部分をカバーすると予想している。

家計消費、旅行、サービス業の再開は景気回復に寄与する。 消費の成長は、労働集約的なセクターを後押しし、雇用を創出するという政治的必要性を処理します。 これにより、政府はゼロCovidの間に起こった高排出セクターへのシフトを巻き戻すことができます.

さらに、中国の 人口動態の変化出生率と生産年齢人口が減少しているということは、雇用創出へのプレッシャーが減り、新しい不動産の需要が減ることも意味します。

中国のリーダーシップ 言う 景気回復は家計消費を優先したい。 問題は、消費の伸びが GDP 拡大に対する指導者の期待に応えるのに十分な速さであるかどうかです。

現在の XNUMX か年計画では、GDP 成長率の目標は未定のままでした。これにより、柔軟性が高まりますが、政策の予測が難しくなります。 さらに大きな問題は、このアプローチに伴うエネルギー集約型産業の緩和が政治的に受け入れられるかどうかです。

消費主導の景気回復の大きな課題は、中国に対する消費者の信頼感が低下していることです。 密接に結びついた 不動産として、不動産市場へ 表し 家計資産に占める割合は、他のどの主要経済よりも大きい。

歳出の増加を可能にするために所得支援と社会的セーフティネットの多くを提供しなければならない地方自治体も、財政状況を目の当たりにしてきた。 破損する 不動産の減速によって。 したがって、政府はこれまで リラックス この政策は、不動産投機とセクターにおける過度のレバレッジを抑制することを目的としていました。

一方、不動産市場の再インフレは、 ハード不動産価格の下落は、確実な投資としてのアパートに対する消費者の信念を混乱させるため、たとえ政府がそれを望んでいたとしても。 同様に、地方政府の財政状態が弱いため、州主導のインフラストラクチャーや産業プロジェクトを利用して成長を促進する能力が制限されています。

政府の今年の優先事項は、石炭の使用と排出への影響に関係なく、経済を復活させることであることは明らかです。 しかし、消費主導の回復が成功し、低炭素エネルギーの展開が継続的に成長すれば、国は 2025 年の気候目標を達成し、2030 年の期限よりもはるかに早く排出量をピークに達することができるようになる可能性があります。

方法論

中国の公式統計が示唆する CO2 排出量の増加 エネルギー消費 & セメント生産量 IPCC デフォルトを使用して計算された 排出係数 石炭、石油、ガス、および 年次データ 2020 年までのセメント XNUMX トンあたりの排出量。

2022 年の公式のエネルギー消費量は、 予備データ 国家統計局が発表した。 CO2 排出量の「別の」推定値は、以下に基づいていました。 残り火データ 石炭火力発電について 公式の月次データ コークスの生産、さまざまな金属、化学薬品、建材、その他の工業製品の生産。

カテゴリごとに、2021 年末までの過去の毎月の石炭消費量データに線形回帰モデルを当てはめ、このモデルを使用して、公式の生産量データに基づいて 2022 年の石炭消費量を予測しました。

セクター別の毎月の石炭消費量データは、業界の情報源に基づいており、 風力金融ターミナル. このデータは、年間合計の公式データと密接に一致していますが、月別および部門別の内訳を示しています。

このストーリーのシェアライン

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://www.carbonbrief.org/analysis-contradictory-coal-data-clouds-chinas-co2-emissions-rebound-in-2022/