サインアップする CleanTechnica からの毎日のニュース更新 メールで。 または Googleニュースでフォローしてください!

カボタージュ行為は海洋脱炭素化に対する妨害行為です。なるほど、韻を踏んでいますが、どういう意味なのでしょうか?カボタージュとは何ですか?また、なぜアジアよりもヨーロッパとアメリカの方が大きな影響を受けているのでしょうか?これは複雑に絡み合った物語であり、その物語とその意味を解明するには 100 年以上前に遡る必要があります。

ただし、将来的に始めましょう。海運が脱炭素化されると、少なくとも私の明らかに異端なシナリオでは、すべての内陸海運とほとんどの近海海運がバッテリーで稼働することになります。長距離内航海運と大洋横断海運は、沿岸および港湾での運航用にハイブリッド バッテリー システムを備えたバイオディーゼルで稼働します。これらの電池の多くはコンテナに詰められ、船から吊り上げられ、待機中の船倉に新しい電池を落として陸上で充電される予定です。一部は、特にばら積み貨物船向けに、電子バンカリングバージや、船が係留されている間に電子を提供する陸上接続された充電ブイを内蔵する予定です。

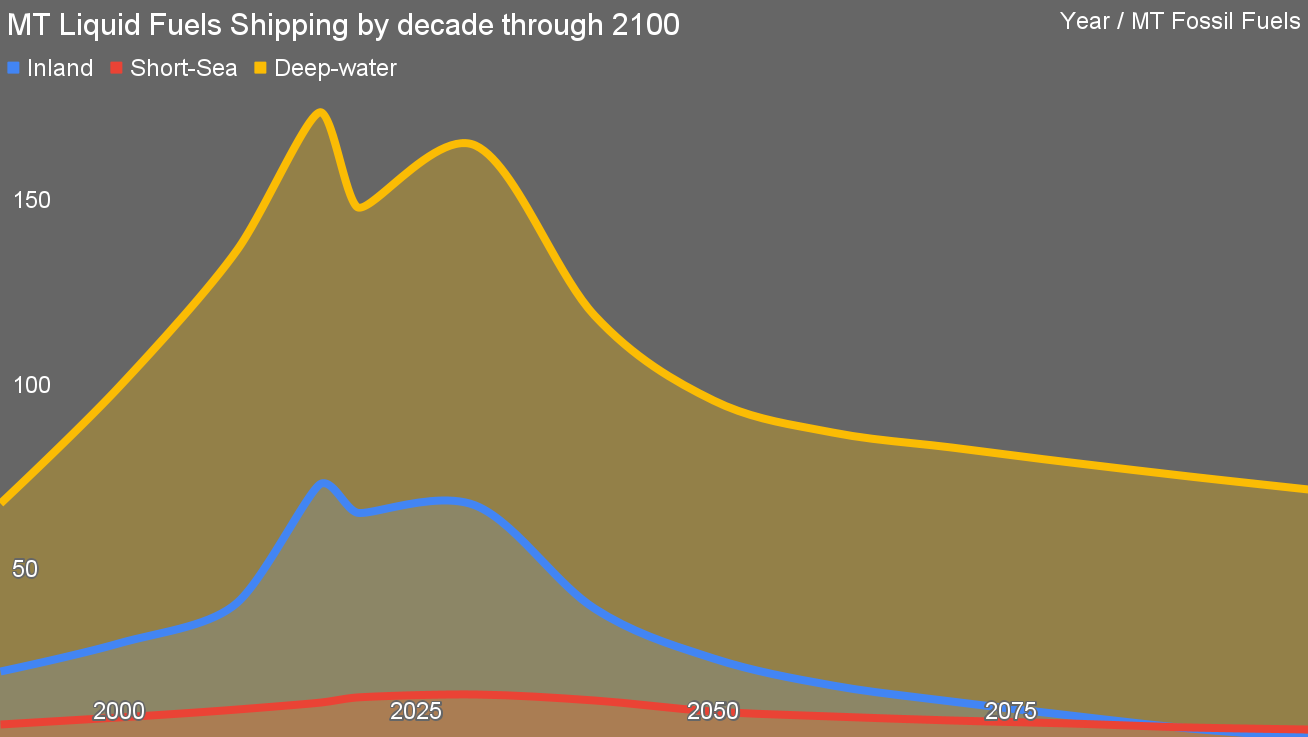

私のシナリオのこのチャートは、最終状態を捉えています。私は、新型コロナウイルス感染症による落ち込みを含む、1990 年から 2021 年までの内陸、近海、遠洋の海運に関する統計をまとめました。私のシナリオでは、ばら積み輸送の 19% が石炭、石油、ガスであることを尊重し、国際エネルギー機関の需要減少予測に沿って、これらの物質の輸送を大幅に削減すると想定していますが、化石燃料の信念に反しています。燃料産業。さらに、再生可能エネルギーを利用し、グリーン水素や電気分解による還元を利用して、経済の観点から鉄鋼製造が鉱山に近づき、粗鉄鉱石であるバルクの 40% が減少することになる。

同団体は、2050年から2070年の間にピークを想定する人口増加の平坦化を尊重しており、いくつかの主要な人口統計組織と連携しているが、国連とは一致していない。国連はピークを2080年代に戻し、ピーク時の人口を削減している。 2022年の予報、非常に強力な代替案と比較すると、依然として悲観的です。

中国の成長ブームが横ばい化しており、インド、インドネシア、ブラジルなどの他の発展途上国には、1990年から現在まで中国が見てきたような経済成長率の成功条件が揃っていないことを尊重している。しかし、これは中国が破滅するという物語ではなく、単に世界の経済状況が変化しており、中国の成長が異なる段階にあることを反映しているに過ぎない。

このシナリオでは、可燃性燃料のピーク需要は 70 年におよそ 2100 万トンになります。これは、350 年の 2050 億 XNUMX 万トンという一般的な予測とは対照的です。 組織的な試み 技術、電力供給、経済の基本に反して、グリーン水素を信じられないほど安価にすることです。私のシナリオでは、近くのプロセス熱のために燃やす以外に価値のないクロアルカリ電解などのプロセスからの廃水素が存在する丸め誤差シナリオを除いて、アンモニア肥料、鉄鋼、その他の工業用化学原料のユースケース用にグリーン水素を保存しています。

しかし、バイオディーゼルを燃やす船と合わせて、バッテリーで動く船もたくさんあります。そして、それは長距離輸送船に多くのハイブリッド電気ドライブトレインが搭載されています。

誰がそれらを構築するのでしょうか?電池はどこから来るのでしょうか?

米国とジョーンズ法

さて、1920 年に話を戻しましょう。第一次世界大戦がちょうど終わったばかりでした。真珠湾攻撃という日本の重大な戦略的ミスにより、米国が決定的な戦力として参戦することになった第二次世界大戦と同様、米国は第一次世界大戦の最初のXNUMX年間を通じて中立を保ち、物資、資材、弾薬を日本に供給した。戦争の初期段階では双方とも平等でした。

英国がドイツ帝国中枢国、オーストリア・ハンガリー、オスマン帝国、ブルガリアへの物資を海上封鎖したことで、物資を届けようとした米国の商船が引き返された。その結果、連合国への戦争物資が主要な経済機会となり、米国商海兵隊は連合国への補給をさらに増やすことに重点を置いた。

ドイツ帝国は 1 つの重大な戦略的ミスと、議論の余地のあるミスを 1 つ犯しました。重大な間違いは、米国に対抗してメキシコと軍事同盟を結ぼうとしたことであり、これは能力の重大な行き過ぎである。議論の余地のある間違いは、連合国へのサプライチェーンを遮断するために、彼らのUボートがアメリカの商船を攻撃して沈没させたことでした。

この組み合わせに加え、間違いなく他の多数の要因が重なって、米国は連合国側として参戦し、連合国の勝利において重要かつ決定的な役割を果たすことになった。もちろん、それが敗戦国への対応におけるひどい間違いにつながり、それがほぼ間違いなく第二次世界大戦に直接つながったのだが、それは少し違う話だ。

私たちが注目したいのは商海兵隊と、米海軍の兵站部門としての彼らの決定的な役割です。少なくとも米国の観点からすれば、商海兵隊がなければ戦争の実行ははるかに困難になっていただろう。戦後、この法律をめぐる議論が行われ、ジョーンズ法、正式には 1920 年商船法が制定されました。

ジョーンズ法は物議を醸す法律であり、当然のことながら、私はこれについてどちらかの側に立つつもりです。驚くべきことは、明らかに私がケイトー研究所に同意しているということだ。ケイトー研究所は、アメリカの政治、経済、産業政策を寡頭政治の富のディストピア的な下僕にしようとしている点で、ヘリテージ財団に匹敵する極右リバタリアンのシンクタンクである。

はい、私たち二人とも、ジョーンズ法は少なくとも大幅に改正されるべきであり、おそらく廃止されるべきだと考えています。ケイトー研究所の議論をわざわざ解析するつもりはない。なぜなら、それらが私の現実観と十分に重なる可能性が高いということは、アイン・ランドの熱心なファンと最悪の解釈だけが持つ豊かなニュアンスを理解できない可能性が高いことを意味するからである。ミルトン・フリードマンの作品がその中に見られます。その代わりに、私はここで私の主張を述べます。

ジョーンズ法はカボタージュ法、つまり内航海運のさまざまな側面を国内運送業者に制限する法律です。これは主要経済国の中で最も制限的なカボタージュ行為だ。この法律では、アメリカの内陸港と沿岸港の間を航行するすべての貨物船は、アメリカの造船所で造られ、アメリカで登録され、アメリカ企業が所有し、アメリカ人が乗組することが義務付けられています。これはばら積み貨物船、タンカー、コンテナ船に適用されます。フェリーやクルーズ船にも適用されます。タグボート、漁船、調査船、オフショア支援船が対象となります。

はい、これは世界有数の自由貿易推進国の一つにおける極めて保護主義的な行為です。

ジョーンズ法の制定の理由は、戦争の際に強力な商船を維持し、同盟国とアメリカ軍の両方への兵站補給を可能にすることであったことを思い出してください。

今日まで早送りしてみましょう。 2022 年の時点では、 のみ93 ジョーンズ法に完全に準拠した 100 トンを超える外航コンテナ船、タンカー、RORO 船。これら 93 隻のうち軍事的に役立つのは一部だけです。これらは小型の沿岸船であり、強要されない限り太平洋や大西洋を横断することはありません。パナマックスタンカーや24,000TEUのコンテナ船ではありません。これらは小型であり、多くの場合輸送船として高齢期に達しています。

現役の重要な米海軍軍艦は 299 隻あります。米国はジョーンズ法に登録された船舶の到達範囲のはるか遠くにある世界中に何百もの軍事基地を維持している。世界の物流サプライ チェーンは、1920 年と第二次世界大戦後から急激に成熟しました。船ははるかに大きくなり、港は信じられないほど効率的に商品を積んだり降ろしたりする場所であり、グローバル化は米国の商船が四捨五入誤差であることを意味します。

私は商業海運についての視点を持っており、地政学にも注意を払っているので、紛争地帯に軍需物資を運ぶ際の課題について、米国の海運関係者の間で真珠を握りしめたり、ハンカチを絞めたりしているのをよく目にする。また、ジョーンズ法を擁護しているのはほとんど同じ人たちだと思います。認知的不協和は強力です。

もしジョーンズ法によって米国が強力な商船隊を維持することができたとしたら、それには反論の余地があるだろう。この点で成功しなかったことは明らかだが、予算が抽象的でしばしば非現実的な軍艦以外で米国の造船能力と能力を萎縮させたのはこのことだけではない。いいえ、米国が実現に多大な貢献を果たした第二次世界大戦後の世界秩序は、世界貿易メカニズムの大幅な拡大とより自由な貿易につながりました。これには、韓国や日本を含むアジアのトラだけでなく、その後の中国自体の成長も含まれていました。

世界の造船産業はアジアに移転しました。中国は群を抜いて世界最大の造船所であり、44年には世界市場の2021%を占める。韓国が32%でこれに続く。一時は優勢だった日本は現在18%で1位と順位を落としている。フィリピンとイタリアが上位 XNUMX 位に入っていますが、イタリアは世界の造船業の XNUMX% 未満です。

米国はトップ 15 には入っていない。時折空母、駆逐艦、フリゲート艦を建造することを除けば、米国はもう船舶を建造していない。

そこで脱炭素化が重要になります。ジョーンズ法は、米国国内の港間を航行するフェリー、クルーズ船、タグボート、ロロス船、タンカー、コンテナ船を米国以外で製造することを禁止している。そして米国は船を建造しません。新しい船や再建された船は一体どこで建造されるのでしょうか?

そしてもちろん、バッテリーと電気ドライブトレインの問題もあります。最近話していたように、米国には原子力潜水艦に電気ドライブトレインを搭載する軍事技術者がいますが、それだけです。内燃エンジンのドライブトレインに比べて電気ドライブトレインが恐ろしく難しいというわけではないが、単純に国内の能力があまりないのだ。

一方、中国では、今後数十年間ですべての国内海運の脱炭素化に注力する一環として、700年に長江航路10,000キロメートルに向けてバッテリー電気式の1,000コンテナ、2023万トンの船をXNUMX隻進水させた。中国にとって安価な電池を調達し、自国の周りに新しい船を建造することは簡単であり、実際にそれを実行している。

明確にしておきたいのは、海運業界のますます大きな電化への変革は、小規模なものから始まり、成長していくものであるということです。フェリーとタグボートは明らかに電化の対象となる船舶です。しかし、米国にはそれらの組織がたくさんあり、新しい組織を構築することはおろか、それらを変革できる組織はほとんどありません。

内陸および近海輸送の脱炭素化を急速に進めるには、中国から大量の船舶を購入する必要があります。それは米国では飛ばないので、潮流に逆らって航海することになる。

毎月数ドルをチップとして支払うことで、 独立したクリーンテック報道のサポートを支援する それはクリーンテック革命を加速するのに役立ちます。

ヨーロッパの景気は良くなったが、それほどではない

ヨーロッパには独自のカボタージュ法がありますが、ジョーンズ法ほど普及していません。定義上、EU は自由貿易を行う国の集合体であるため、EU に対しては強い反対意見があります。また、近隣諸国もカボタージュ手当を優遇する傾向にあります。米国で州境を越えるのと同じように、ヨーロッパで国境を越えないことは非常に困難です。率直に言って、カナダのほとんどの州では州の境界を越えるのが難しいのは、州が非常に広大なことが多いためです。ヨーロッパでは、ある国で朝起き、別の国で昼食をとり、3番目の国で買い物をしてから帰国する人もいます。すべて車や公共交通機関を利用します。

イタリア、ドイツ、フィンランド、フランス、ノルウェー、トルコ、オランダはいずれも名残の造船業を維持しているが、それらの造船所は世界の造船業の2%未満に過ぎず、数百隻の新規造船や改装造船を量産できるような大規模な造船所ではない。船。彼らの労働力は高齢化しており、退職しています。

そして、欧州ではバッテリーギガファクトリーが台頭しているが、中国のギガファクトリーは現在、年間TWhのバッテリーを生産している。

これがどのように展開するかを示すものとして、マースクは、メタノール、またはバイオメタノール、私の観点からは同様に実行されているリパワリング代替手段の中で最高のもの、または標準的な海洋バンカリング燃料、ディーゼルのより醜い海事燃料のいずれかを燃焼できるデュアル燃料船を購入している。ヨーロッパの造船所から調達しているのでしょうか?いいえ、最初のものは韓国で作られました。

私はヨーロッパの複数の海事業界の関係者と連絡を取り合っており、昨年はステナ・スフィアの海運専門家を対象に海運の脱炭素化について議論するためグラスゴーに飛んだ。欧州が国内で艦隊を変革する能力は非常に低い。ありがたいことに、アジアからの購入能力はそれほど制限されていないため、ヨーロッパに入る中国製バスの普及と同様に、韓国製の船舶とともに多くの中国製の船舶がヨーロッパの沿岸海域を航行すると予想されます。そして今後数十年間の川。

しかし、世界貿易を運ぶ船について考えると、ヨーロッパと米国は、自国の経済の大規模な再産業化にコミットしない限り、今日以上に船を建造することはないでしょう。それが起こっているようには見えません。

これが意味するのは、アジアには海運の電化が成功するための条件が揃っており、より早く電動化を実現する可能性が高く、欧州は遅れはするものの、多くのアジア建造船と一部の国産船によりかなり早くそこに到達するだろう、そして米国はただそれだけだということだ。鉄道と同様に、実際の脱炭素化解決の当事者にとっては最も後回しになるでしょう。

海運の脱炭素化に対する米国の本格的な対応には、ジョーンズ法と、実際に米国で多くの新しい船舶やバッテリー巨大工場を建設する産業政策の廃止が含まれるだろう。一部の電池工場のみが計画されており、現在の世界的な電池価格の急落により、多くの電池工場が中止されている。米国がこの件に関しては、少なくとも10年か20年は続けないと思います。

CleanTechnica に関するヒントはありますか? 宣伝したいですか? CleanTech Talk ポッドキャストのゲストを提案したいですか? お問い合わせ.

最新のクリーンテクニカ TV ビデオ

[埋め込まれたコンテンツ]

広告

CleanTechnica はアフィリエイト リンクを使用しています。 当社のポリシーを参照してください こちら.

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://cleantechnica.com/2024/03/27/europe-usa-sailing-against-tide-asia-sails-with-it-in-decarbonizing-shipping/