Dữ liệu gần đây về chủ thẻ tín dụng Hoa Kỳ cho chúng ta biết rằng họ coi trọng tính linh hoạt và khả năng kiểm soát hơn là các phần thưởng và ưu đãi tính phí. Trong bối cảnh lãi suất và nợ tăng cao, người tiêu dùng coi thẻ tín dụng là 'thanh khoản

quản lý' các công cụ và mong đợi chúng phục vụ nhiều mục đích khác nhau. Và với

51% chủ thẻ tín dụng ở Mỹ hiện đang quay vòng nợ, tính linh hoạt cao hơn trong các kế hoạch thanh toán được đánh giá cao hơn các phần thưởng truyền thống.

Tất cả những điều này chỉ ra một loạt trường hợp sử dụng thẻ tín dụng mới mà các tổ chức phát hành cần phải cạnh tranh. Từ BNPL trên thẻ đến ví kỹ thuật số liên kết liền mạch với các sản phẩm ghi nợ và tín dụng, các công ty fintech hoặc công nghệ lớn không phụ thuộc vào các hệ thống cũ đều đã chạm tới

4 trên 10 khách hàng Mỹ bằng cách cung cấp sự linh hoạt và kiểm soát tốt hơn.

Các nhà phát hành không thể cung cấp các trường hợp sử dụng này trên các hệ thống xử lý cũ của nhà phát hành theo cách bền vững về mặt kinh tế hoặc hoạt động. Điều này đang thúc đẩy sự cấp bách xung quanh các vấn đề hiện đại hóa lõi xử lý của nhà phát hành và loại khả năng mà họ nên có

được xây dựng.

Trong blog này, chúng tôi giúp làm rõ các khả năng tạo nên sự khác biệt cho thế hệ công nghệ xử lý tiếp theo của nhà phát hành và cách nó có thể giúp đảm bảo hoạt động kinh doanh của nhà phát hành trong tương lai.

10 khả năng phải có trong nền tảng xử lý nhà phát hành thế hệ tiếp theo

Giống như bất kỳ sản phẩm công nghệ mới nào, bối cảnh của các nền tảng xử lý nhà phát hành hiện đại có thể giống như một rừng từ thông dụng. Dựa trên đám mây, ưu tiên API, vi dịch vụ—hầu hết các nhà cung cấp nền tảng hiện đại đều sử dụng cùng một bộ mô tả. Tuy nhiên, thử nghiệm thực sự của thế hệ tiếp theo

nền tảng xử lý không phải là công cụ hỗ trợ công nghệ mà là khả năng mà nó cung cấp cho nhà phát hành.

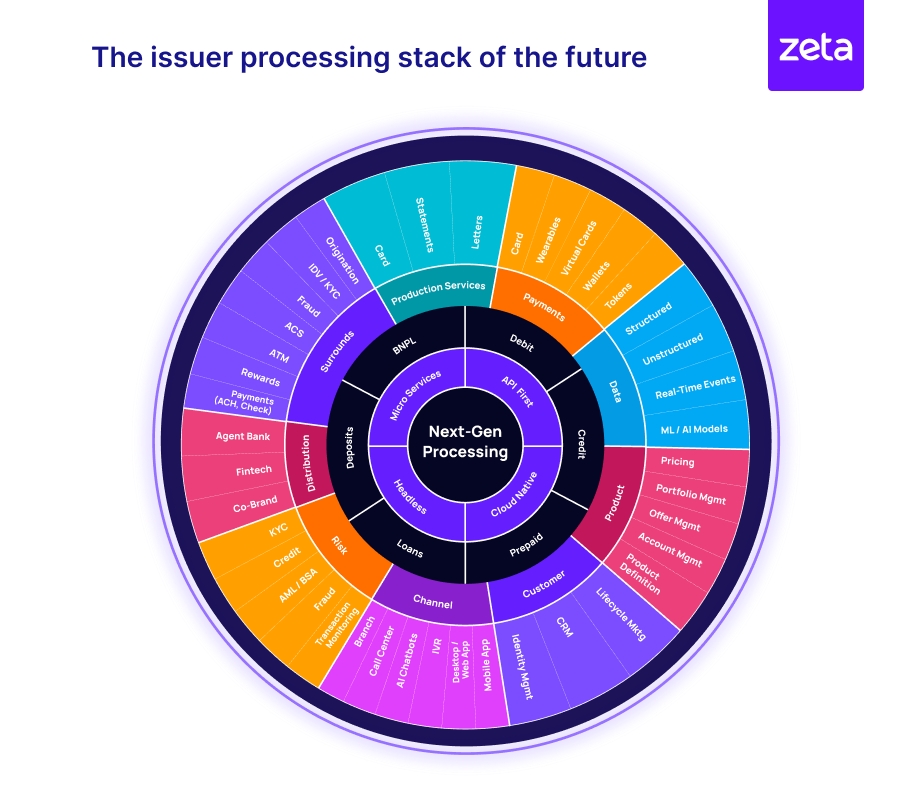

Hình 1 minh họa phạm vi rộng của các yếu tố chức năng cần được tích hợp trong nền tảng xử lý thế hệ tiếp theo, nhằm mục đích đảm bảo nền tảng thanh toán của ngân hàng trong tương lai và các ngành kinh doanh hình thành.

Hình 1: Ngăn xếp xử lý của tổ chức phát hành trong tương lai

Công nghệ thế hệ tiếp theo vốn có tính kết nối, có thể mở rộng và có thể tổng hợp, cho phép các tổ chức phát hành sắp xếp trải nghiệm khách hàng thống nhất giữa các loại sản phẩm (ghi nợ, tín dụng, trả trước hoặc BNPL) và các điểm tiếp xúc với khách hàng (giao dịch, dịch vụ, phân phối,

v.v.) Hãy xem xét 10 khả năng chính giúp phân biệt quy trình xử lý thế hệ tiếp theo và giúp các nhà phát hành khắc phục những thiếu sót của hệ thống cũ để đạt được tầm nhìn về xử lý thế hệ tiếp theo.

-

Kiến trúc không đầu hướng tới microservices với các mô hình đối tượng có thể mở rộng, ưu tiên API

-

Cơ sở hạ tầng dựa trên nền tảng đám mây với khả năng mở rộng gần như vô hạn

-

Omnistack cho các sản phẩm tài sản và trách nhiệm pháp lý cho phép xây dựng cả sản phẩm tài sản và nợ phải trả trên cùng một nền tảng

-

Cấu hình dưới dạng mã thông qua các giao diện dựa trên web và UX trực quan hiện đại để thay đổi theo thời gian thực thông qua cấu hình chứ không phải mã, mang lại tốc độ đáng kể trong quá trình tạo sản phẩm

-

Khả năng tích hợp cực cao sử dụng API, sự kiện, webhook, thiết bị chặn

-

Thời gian thực xử lý và giải quyết giao dịch gần như không có thời gian ngừng hoạt động

-

Mô hình dữ liệu linh hoạt hỗ trợ hỗ trợ các mối quan hệ một-nhiều, nhiều-nhiều và nhiều-một giữa các thực thể

-

Truy cập dữ liệu phong phú và đa phương thức để cho phép phân tích thời gian thực giúp cải thiện việc ra quyết định, đưa các cú hích theo ngữ cảnh vào hành trình của khách hàng và xây dựng các dịch vụ được phân khúc

-

Xây dựng sản phẩm 'phân khúc một' đích thực bằng cách sử dụng định giá siêu cá nhân hóa (phí và lãi) ở cấp độ chương trình, khách hàng, tài khoản hoặc giao dịch

-

Hỗ trợ ngân hàng có thể nhúng gốc cho phép xây dựng hệ sinh thái phân phối thông qua ngân hàng đại lý, fintech và đồng thương hiệu

Với những nền tảng này, hệ thống xử lý nhà phát hành thế hệ tiếp theo thực sự sẽ mở rộng khả năng của ngân hàng trong việc xây dựng một hệ sinh thái sôi động nhằm mang lại trải nghiệm kỹ thuật số đa kênh, liền mạch cho khách hàng và các ứng dụng nội bộ cho ngân hàng, tận dụng mạng lưới dịch vụ

và các đối tác.

Xây dựng danh mục thẻ cạnh tranh với khả năng thế hệ tiếp theo

Khi các chủ thẻ ở Mỹ yêu cầu khả năng kiểm soát và tính linh hoạt cao hơn đối với thẻ tín dụng của họ, các nhà đột phá đầu tiên về kỹ thuật số và các ngân hàng áp dụng sớm đang thay đổi bối cảnh cạnh tranh bằng cách cung cấp những trải nghiệm mới hơn. Nền tảng xử lý thế hệ tiếp theo có thể giúp các tổ chức phát hành

đẩy nhanh hành trình chuyển đổi của họ và nhanh chóng giới thiệu các tính năng mới để đáp ứng nhu cầu thị trường hoặc những thay đổi về quy định.

Hãy xem xét một số trường hợp sử dụng sáng tạo trong thị trường thẻ ngày nay, có thể được kích hoạt bằng quy trình xử lý thế hệ tiếp theo:

-

BNPL trên thẻ như Citi Flex Pay, Chase My Plan và American Express Plan. Nó giúp khách hàng kiểm soát lịch thanh toán của mình

-

Cung cấp liền mạch các thẻ kỹ thuật số vào ví kỹ thuật số để giao dịch trực tuyến và ngoại tuyến dễ dàng

-

Báo cáo giao dịch phong phú với tên người bán thực, thông tin chi tiết bổ sung về người bán và khả năng thêm ghi chú cá nhân để có thông tin chi tiết chi tiêu có ý nghĩa hơn

-

Thẻ kỹ thuật số với các biện pháp kiểm soát nâng cao để cho phép chủ thẻ đặt các biện pháp kiểm soát vị trí, giới hạn chi tiêu và thậm chí cả các biện pháp kiểm soát ở cấp độ người bán

-

Khả năng hiển thị và kiểm soát tổng hợp trên các tài khoản và cấp sản phẩm có liên quan (ví dụ: một trung tâm gia đình cho phép chủ thẻ chính kiểm soát các tính năng và quyền truy cập của chủ thẻ phụ thuộc)

-

Thẻ ảo có hiệu lực một lần hoặc có giới hạn để tăng cường bảo mật cho các giao dịch trực tuyến, thanh toán một lần hoặc để tránh các khoản phí đăng ký vô tình định kỳ.

-

Tính năng bảo mật thẻ nâng cao, chẳng hạn như hỗ trợ nhiều phương thức xác thực, bao gồm mã PIN, OTP, mã thông báo thiết bị, v.v., để đáp ứng các yêu cầu Xác thực khách hàng mạnh mẽ (SCA)

Trong thời gian tới, chúng tôi cũng nhận thấy một trường hợp quan trọng đối với các trường hợp sử dụng do AI điều khiển, cho dù để đánh giá rủi ro tín dụng thay thế hay làm công cụ/huấn luyện viên ảo cho người tiêu dùng muốn nâng cao điểm tín dụng của họ. Các hệ thống xử lý thế hệ tiếp theo cung cấp những tính năng cơ bản

các khối xây dựng cho phép trải nghiệm ngân hàng được điều khiển bởi AI.

Lời kêu gọi chuyển đổi táo bạo, không gia tăng

Mô hình hóa dữ liệu lợi nhuận toàn cầu của Accenture cho thấy những cải tiến gia tăng về mức độ hoàn thiện hoạt động kỹ thuật số có thể dẫn đến lợi nhuận EBITDA cải thiện 17%, trong khi các giai đoạn nhảy vọt để sẵn sàng cho tương lai có thể nâng cao lợi nhuận

bởi 48%. Khi các ngân hàng chấp nhận chi phí và rủi ro trong việc hiện đại hóa lõi xử lý của nhà phát hành, họ cần đảm bảo rằng chiến lược đi sâu hơn ngoài việc nâng cấp và chuyển đổi sang đám mây hoặc áp dụng các giải pháp kỹ thuật số trong các chức năng riêng lẻ.

Về cơ bản, việc áp dụng nền tảng xử lý nhà phát hành thế hệ tiếp theo là việc thay đổi cách ngân hàng điều hành hoạt động kinh doanh thẻ của mình, mô phỏng lại các mô hình kinh doanh và ra mắt các sản phẩm cho tương lai. Điều này là không thể với những cách tiếp cận như làm rỗng di sản

lõi hoặc lớp trên công nghệ kế thừa.

McKinsey xác định các cơ hội trong tương lai cho các ngân hàng trong Báo cáo thanh toán toàn cầu năm 2023 của họ như sau: “Trong Kỷ nguyên tách rời (thanh toán), các ngân hàng sẽ không thể chỉ dựa vào mô hình sở hữu tài khoản nữa. Họ sẽ cần xây dựng doanh nghiệp mới

để giữ khách hàng trong hệ sinh thái dịch vụ của họ. Quá trình chuyển đổi sẽ đòi hỏi những thay đổi về công nghệ dưới hình thức hiện đại hóa cốt lõi và ứng dụng AI tổng hợp. Hơn nữa, bởi vì các tác nhân độc lập trong các hệ thống phi tập trung hướng tới mục tiêu của họ.

lợi thế, các ngân hàng và tổ chức phi ngân hàng sẽ có nhu cầu bảo mật cao hơn khi con đường gian lận và tội phạm tài chính gia tăng.”

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.finextra.com/blogposting/25987/building-the-cards-of-tomorrow-10-must-have-capabilities?utm_medium=rssfinextra&utm_source=finextrablogs