Báo cáo này được viết bởi liên doanh IOSG và được xuất bản độc quyền trên The Defiant

Lời cảm ơn: Đặc biệt cảm ơn tân thư, Lucas và Evgeny vì đã cung cấp phản hồi có giá trị và Darko Bosnjak vì đã giúp phân tích dữ liệu!

TLDR:

- Bài viết thảo luận về tình trạng của thị trường phái sinh DEX trong thời kỳ hậu FTX.

- Hầu hết các DEX đã phải vật lộn để thu hút sự tăng trưởng hữu cơ vì một lượng lớn khối lượng giao dịch đã được tạo ra bởi các bot và nhà giao dịch khai thác nền kinh tế mã thông báo hoặc nhà cung cấp thanh khoản.

- GMX nổi lên như một bất ngờ tích cực lớn nhất trong ngành dọc. Thiết kế tác động giá bằng XNUMX của nó làm cho nó trở thành một địa điểm hấp dẫn cho các nhà giao dịch cá voi.

- Sản phẩm của GMX vẫn chưa hoàn hảo, với những hạn chế bao gồm lựa chọn tài sản bị hạn chế, các vấn đề về quy mô thanh khoản, thiếu quản lý rủi ro ở cấp độ giao thức đầy đủ, sự phụ thuộc lớn vào đầu vào tập trung và UX dưới mức tối ưu.

- Tuy nhiên, một số thiếu sót này có thể là sự đánh đổi có chủ ý giúp GMX tìm thấy sản phẩm phù hợp với thị trường và trở thành DEX phái sinh có nhu cầu tự nhiên nhất.

- Tuy nhiên, thị trường đã chứng minh rằng để giành được thị phần phái sinh tiền điện tử, DEX sẽ phải đánh bại CEX trong trò chơi của riêng họ.

Khối lượng giao dịch phái sinh tiền điện tử đã vượt xa thị trường giao ngay và xu hướng này không có dấu hiệu chậm lại. Vào năm 2022, 10 sàn giao dịch tập trung phái sinh (CEX) hàng đầu có khối lượng trung bình hàng ngày khoảng 95 tỷ USD, trong khi 10 CEX giao ngay hàng đầu chiếm khoảng 31 tỷ USD. Khi ngành tiếp tục phát triển, chúng ta có thể mong đợi tỷ lệ của các sản phẩm phái sinh trên khối lượng giao ngay sẽ đạt mức tương tự như của các loại tài sản truyền thống.

Tuy nhiên, khi chúng ta chú ý đến các sàn giao dịch phi tập trung (DEX), câu chuyện sẽ khác một chút. Khối lượng phái sinh chỉ bằng 56% khối lượng thị trường giao ngay, cho thấy sự non nớt tương đối trong các DEX phái sinh. Điều này đặc biệt rõ ràng khi chúng tôi so sánh tỷ lệ DEX với CEX trong ngành dọc cụ thể: DEX phái sinh chỉ chiếm 1.5% khối lượng CEX, trong khi tỷ lệ này gần 8% trên thị trường giao ngay.

| 2022 | Khối lượng trung bình hàng ngày $B | 2022 | Tỷ lệ |

| giao ngay DEX | 2.46 | Giao ngay DEX/giao ngay CEX | 0.077 |

| CEX giao ngay | 31.65 | DEX der/CEX der | 0.0146 |

| DEX der | 1.40 | DEX der/DEX giao ngay | 0.569 |

| CEX der | 95.93 | CEX der/CEX giao ngay | 3.030 |

Điều quan trọng cần lưu ý là chỉ vì các công cụ phái sinh tạo ra khối lượng danh nghĩa lớn hơn nhiều trong tài chính truyền thống và trao đổi tiền điện tử tập trung, điều đó không nhất thiết có nghĩa là chúng ta sẽ thấy xu hướng tương tự giữa những người chơi phi tập trung. Trên thực tế, chỉ có một thị trường phái sinh tiền điện tử và có thể thị trường này sẽ tiếp tục phát triển nhanh hơn thị trường tiền điện tử giao ngay mà không cần bất kỳ sự đóng góp nào từ DEX.

Nếu có một thời điểm nào đó có thể đóng vai trò là chất xúc tác mạnh mẽ cho sự phát triển của các sàn giao dịch phái sinh, thì đó chắc chắn là việc FTX nộp đơn phá sản vào năm 2022 sau một loạt sự kiện gây tranh cãi. Cú sốc chưa từng có này là một lời nhắc nhở rõ ràng rằng đừng tin tưởng những người chơi tập trung. Nhưng câu hỏi vẫn là: lần này chúng ta đã thực sự rút ra được bài học chưa?

Bất chấp cú sốc chưa từng có về sự phá sản của FTX, dữ liệu gần đây cho thấy rằng chúng tôi có thể chưa học đầy đủ bài học của mình hoặc nói cách khác, các giải pháp DEX hiện có có thể không được trang bị để đáp ứng nhu cầu.

Sự đóng góp của các công cụ phái sinh phi tập trung và giao dịch giao ngay vào tổng khối lượng trao đổi tiền điện tử thậm chí còn giảm, với các nền tảng này chỉ chiếm khoảng 1.3% và 6% khối lượng CEX, tương ứng. Điều này như một lời nhắc nhở nghiêm túc rằng mặc dù ngành đã đạt được nhiều tiến bộ, nhưng vẫn còn nhiều việc phải làm để xây dựng một hệ thống thực sự phi tập trung và đáng tin cậy.

| 30 ngày qua | Khối lượng trung bình hàng ngày $B | 30 ngày qua | Tỷ lệ |

| giao ngay DEX | 1.6146 | Giao ngay DEX/giao ngay CEX | 0.058 |

| CEX giao ngay | 27.8356 | DEX der/CEX der | 0.0134 |

| DEX der | 1.1218 | DEX der/DEX giao ngay | 0.694 |

| CEX der | 83.5994 | CEX der/CEX giao ngay | 3.003 |

Xem xét kỹ hơn hiệu suất thị trường của những người chơi hàng đầu như GMX và dYdX, dường như không có sự gia tăng đáng kể về sự nhiệt tình đối với tương lai của các dự án này. Các mã thông báo tương ứng của chúng vẫn được định giá tương tự với bội số thấp hơn (FDV/Doanh thu hàng năm) so với giai đoạn trước sự cố FTX và sự gia tăng bội số gần đây phản ánh mức tăng chung của thị trường, cho thấy sự thiếu tin tưởng vào khả năng của chúng vượt trội hơn thị trường bằng cách tăng khối lượng theo cấp số nhân.

GMX FDV/Doanh thu giao thức (Hàng năm) so với ủy quyền thị trường

GMX FDV/Doanh thu giao thức (Hàng năm) so với ủy quyền thị trường

***Proxy thị trường đang tính đến các giao thức có khả năng tạo doanh thu và lấy ý nghĩa của tỷ lệ FDV/Doanh thu tương ứng của chúng. Nó bao gồm các dự án sau: Lido, AAVE, Maker, Pancake Swap, Compound, Balancer và Sushiswap

dYdX FDV/Doanh thu giao thức (Hàng năm) so với Proxy thị trường

Vì vậy, liệu DEX có thực sự tiếp quản trò chơi giao dịch tiền điện tử không? Chúng tôi có một số cân nhắc quan trọng cần lưu ý, bao gồm những cách chính giúp DEX nổi bật so với các đối tác tập trung của chúng. Nhưng ngoài ra, chúng ta cũng cần đi sâu vào các tác động thực tế của các điểm khác biệt và xem xét các sự kiện khác nhau có thể củng cố hoặc làm giảm tầm quan trọng của chúng.

Ví dụ: nếu các cơ quan quản lý kiểm soát chặt chẽ các sàn giao dịch tập trung, điều này có thể tạo ra nhiều nhu cầu ngắn hạn hơn đối với DEX khi người dùng tìm kiếm các tùy chọn giao dịch thay thế.

Mặt khác, nếu thị trường trải qua một thời gian ổn định kéo dài, người dùng có thể ít lo lắng hơn về những rủi ro tiềm ẩn liên quan đến các sàn giao dịch tập trung và có thể lựa chọn sự tiện lợi và hiệu quả mà họ mang lại.

Hàng chục DEX đã cố gắng giành được chỗ đứng trong thị trường phái sinh tiền điện tử trong hai năm qua, nhưng hầu hết đều gặp khó khăn trong việc thu hút tăng trưởng hữu cơ do một lượng lớn khối lượng giao dịch đã được tạo ra bởi các bot và nhà giao dịch khai thác nền kinh tế mã thông báo hoặc nhà cung cấp thanh khoản.

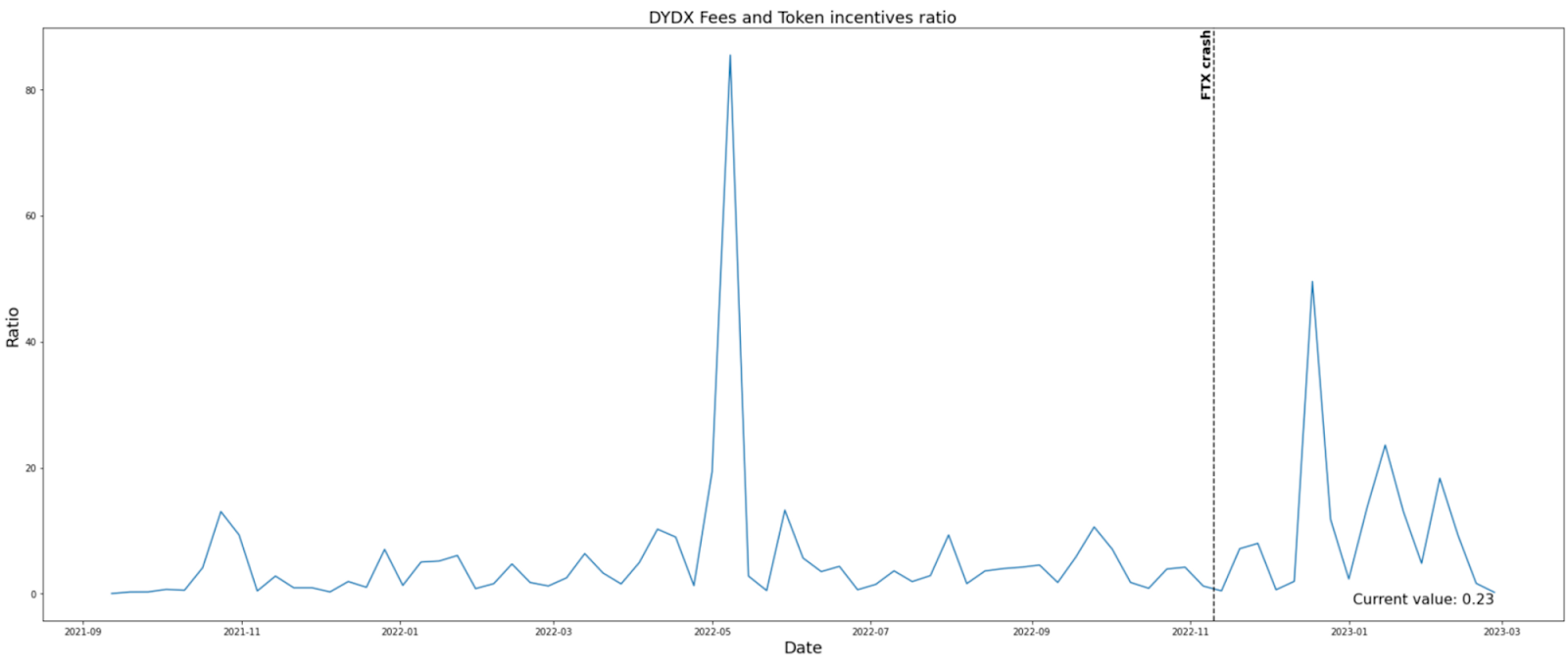

Chẳng hạn, theo thiết bị đầu cuối mã thông báo, dYdX và Synthetix nằm trong số 5 ứng dụng dApp hàng đầu có sự khác biệt lớn nhất giữa các ưu đãi được trả và phí kiếm được. Cụ thể, dYdX và Synthetix có số dư âm lần lượt là 750 triệu đô la và 650 triệu đô la, cho thấy rằng họ đã trả nhiều ưu đãi hơn những gì họ kiếm được từ phí.

Mặc dù Synthetix đã chọn sử dụng phần thưởng của mình để khuyến khích bên cung cấp, tức là những người đặt cược tạo thành xương sống của mạng, dYdX đã chọn khuyến khích trực tiếp hoạt động giao dịch thông qua chương trình khai thác thương mại của mình. Những khuyến khích như vậy có thể dẫn đến sự không thực tế trong việc xác định hoạt động hữu cơ thực sự.

Chẳng hạn, một số ưu đãi gián tiếp khuyến khích hoạt động giao dịch vì các dự án có thể tăng tính thanh khoản ngây thơ thông qua phần thưởng khai thác mã thông báo, tức là bù đắp LP cho khối lượng giao dịch đối nghịch được tạo ra bằng chi phí của họ.

Trong trường hợp các ưu đãi được nhắm mục tiêu rõ ràng vào hoạt động giao dịch, chẳng hạn như với dYdX, vẫn khó xác định mức độ mà khối lượng giao dịch sẽ tồn tại nếu không có phần thưởng đó.

Giá mã thông báo tăng do khối lượng giao dịch trao đổi tăng tức là các nguyên tắc cơ bản tốt hơn hay ngược lại?

Về cơ bản, khai thác thương mại có khả năng tạo ra hiệu ứng bánh đà, trong đó:

- Người dùng bắt đầu khai thác mã thông báo trước khi khởi chạy mã thông báo (có thể làm như vậy với các chiến lược trung lập về đồng bằng);

- Mã thông báo được thị trường định giá tương ứng với hoạt động trên nền tảng, do đó, FOMO trong bước đầu tiên phản ánh trực tiếp trên mã thông báo FDV

- Giá mã thông báo cao khuyến khích tạo ra nhiều khối lượng hơn

Kết quả là, dYdX đã tạo ra khối lượng hàng tỷ đô la mỗi ngày. Tuy nhiên, hoạt động bền vững này ở mức độ nào so với khai thác thương mại thuần túy? Cuối cùng, dYdX sẽ hết gas để cung cấp nhiên liệu cho hoạt động giao dịch và thành công của nó sẽ chỉ phụ thuộc vào nhu cầu hữu cơ.

GMX: Con yêu của cá voi

GMX là một sàn giao dịch giao ngay & phái sinh tiền điện tử phi tập trung hoạt động trên Arbitrum và Avalanche. Nền tảng này cho phép người dùng giao dịch tiền điện tử theo cách ngang hàng mà không cần qua trung gian. GMX cung cấp nhiều tính năng giao dịch nâng cao, bao gồm lệnh giới hạn, lệnh cắt lỗ và giao dịch ký quỹ với đòn bẩy lên tới 50 lần.

Theo thiết kế, GMX được xây dựng cho các nhà giao dịch lớn. Điều này là do giao dịch tác động đến giá bằng không của nó. Nó đạt được giao dịch không tác động đến giá bằng cách sử dụng mô hình nhóm thanh khoản (GLP) và nguồn cấp dữ liệu giá tiên tri tập trung phần nào. Nó cho phép các nhà giao dịch 'thuê' tất cả thanh khoản từ nhóm theo giá thị trường hiện tại để đổi lấy phí giao dịch 10 điểm cơ bản và chi phí vay hàng giờ.

Sử dụng khối lượng giao dịch 100 nghìn đô la hàng ngày làm ngưỡng để xác định các nhà giao dịch cá voi, chúng tôi quan sát thấy rằng khoảng dưới 10% nhà giao dịch GMX có thể được phân loại là cá voi, tuy nhiên nhóm nhà giao dịch này luôn tạo ra hơn 90% khối lượng giao dịch trên nền tảng. Điều này phù hợp với câu chuyện thành công của phần lớn các giao thức DeFi Cấp 1, trong đó hết lần này đến lần khác, việc tìm kiếm PMF đòi hỏi sự đánh đổi có lợi cho cá voi.

Báo cáo IOSG: Một hệ thống tài chính mới sẽ được xây dựng trên Rollup

Tìm hiểu sâu về những gì sẽ xảy ra tiếp theo cho DeFi

Hoạt động hữu cơ trên GMX như thế nào?

GMX cũng đã thử nghiệm những cách sáng tạo để sử dụng mã thông báo cho hoạt động bootstrap. Tuy nhiên, các ưu đãi của nó không tập trung vào việc tạo ra cảm giác sai về lực kéo do những điều sau:

a) GMX không có ưu đãi trực tiếp cho thương nhân, chẳng hạn như sáng kiến khai thác thương mại

b) nó chủ yếu tập trung vào việc tăng TVL của mình, nhưng đồng thời triển khai các lựa chọn thiết kế để bảo vệ LP của nó khỏi khối lượng đối nghịch, tức là nó không trả LP để ngồi trong nhóm và chịu đựng khối lượng chênh lệch giá

Do đó, hầu hết khối lượng GMX thực sự là hữu cơ. Ngoại lệ duy nhất có thể là khả năng một số nhà giao dịch đầu cơ vào airdrop Arbitrum tiềm năng cho người dùng dApps trong hệ sinh thái.

Về tầm quan trọng của GLP

So với các hợp đồng hoán đổi vĩnh viễn thông thường, các công cụ phái sinh GMX có mức trần chặt chẽ hơn vì lãi suất mở bị giới hạn bởi độ sâu của nhóm thanh khoản để đảm bảo khả năng thanh toán của giao thức. Do đó, mở rộng quy mô nhóm thanh khoản là ưu tiên hàng đầu của GMX và những mục tiêu này đã được phản ánh trong nền kinh tế mã thông báo GMX.

Tính thanh khoản của ETH và BTC là yếu tố quan trọng nhất đối với GMX vì các nhà giao dịch chủ yếu quan tâm đến việc cho thuê tiếp xúc với các tài sản này, điều này được minh họa bằng phí vay lớn nhất trong lịch sử đối với các tài sản này.

GLP có thể duy trì đủ mức TVL sau khai thác thanh khoản không?

Ngay cả khi chúng tôi bỏ qua phần thưởng khai thác mã thông báo, chủ sở hữu GLP vẫn có thể thu được APY hai chữ số, trong các giai đoạn gần đây dao động trong khoảng từ 15% đến 30%.

GLP cán APY

Các nhà phê bình có thể lập luận rằng lợi tức do GLP mang lại không tương xứng với mức độ rủi ro định hướng đáng kể mà những người nắm giữ GLP phải đối mặt. Tuy nhiên, lời chỉ trích này bỏ qua thực tế là những người nắm giữ GLP không nhất thiết phải là những nhà tạo lập thị trường thụ động.

Mặc dù GLP có thể không có các kỹ thuật quản lý rủi ro tích hợp, nhưng những người nắm giữ GLP riêng lẻ có khả năng thực hiện các chiến lược phòng ngừa rủi ro tích cực. Thật hợp lý khi cho rằng nhiều người nắm giữ GLP đang làm điều đó:

- phòng ngừa rủi ro giỏ tài sản GLP, ví dụ: trong trường hợp LP không thoải mái với việc tiếp xúc với sự biến động của một số mã thông báo nhất định trong nhóm.

- phòng ngừa rủi ro nhu cầu thị trường

Vì các nhu cầu bảo hiểm rủi ro thường được đáp ứng ngoài chuỗi, nên rất khó để đánh giá chính xác lãi lỗ của những người nắm giữ GLP riêng lẻ. Tuy nhiên, có tính đến lợi nhuận và giả định chi phí phòng ngừa rủi ro hợp lý, có thể hợp lý khi những người tham gia thị trường tinh vi có thể kiếm được APY từ một chữ số cao đến thấp hai chữ số (không tính đến phần thưởng mã thông báo) ngay cả sau khi hoàn toàn phòng ngừa rủi ro của họ.

Những thách thức

Hiện tại, GLP đang nhắm mục tiêu tỷ lệ 50:50 của tài sản ổn định và dễ bay hơi, tuy nhiên, xét đến việc các stablecoin phần lớn không được sử dụng đúng mức, có thể có chỗ để khám phá các trọng số mục tiêu khác nhau. Ngoài ra, GMX nên tìm cách tăng cường sử dụng tài sản stablecoin.

Cụ thể, một thách thức mà GMX phải đối mặt là thực tế là nhóm thanh khoản, tức là GLP, là đối tác của mỗi giao dịch, có nghĩa là phí vay luôn được trả cho nhóm bất kể độ lệch của nhu cầu. Điều này tạo cơ hội cho sự mất cân bằng và rủi ro định hướng lớn hơn đối với những người nắm giữ GLP.

Ngược lại, trong các giao dịch hoán đổi vĩnh viễn thông thường, nếu thị trường tăng giá mạnh, điều đó có nghĩa là chi phí duy trì các vị thế mua lớn hơn nhưng cũng có khả năng kiếm được các khoản thanh toán tài trợ bằng cách thực hiện phía bên kia của giao dịch. Do đó, giả sử thị trường hiệu quả, không nhà giao dịch hợp lý nào sẽ trả tiền cho một vị thế bán trên GMX nếu họ có thể kiếm được tiền từ việc có một vị thế bán ở các địa điểm khác.

Tương tự như vậy, khi thị trường chung đang đi xuống, sẽ thiếu động lực để mở các vị thế mua GMX. Tuy nhiên, vì thị trường có xu hướng tận dụng nhiều đòn bẩy hơn trong tâm lý lạc quan, nên điều này ít đáng lo ngại hơn.

Sự mất cân bằng về lãi suất mở không phải là điểm đau duy nhất của sàn giao dịch GMX. Các vấn đề khác bao gồm các vấn đề về quy mô thanh khoản đã nói ở trên, thế giới giao dịch hạn chế và thiếu quản lý rủi ro đầy đủ ở cấp độ giao thức.

Hơn nữa, không thể bỏ qua sự đánh đổi của nền tảng, chẳng hạn như hy sinh các nguyên tắc phân cấp (ví dụ: các nhà tiên tri tập trung) và gây ra xung đột trong trải nghiệm người dùng (ví dụ: thực hiện giao dịch bị trì hoãn).

Cuối cùng, do không có khả năng cung cấp khả năng khám phá giá, GMX chắc chắn sẽ luôn là một sàn giao dịch 'thứ cấp'.

Tuy nhiên, một số thiếu sót này có thể là sự đánh đổi có chủ ý giúp GMX tìm thấy sản phẩm phù hợp với thị trường và trở thành DEX phái sinh có nhu cầu tự nhiên nhất.

Kết luận

"Đầu tiên để thị trường hiếm khi vấn đề. Thay vào đó, đầu tiên để sản phẩm/thị trường phù hợp hầu như luôn luôn là người chiến thắng lâu dài".

Nhưng giành được người dùng từ các sàn giao dịch tập trung không phải là điều dễ dàng. Thị trường đã chỉ ra rằng không giam giữ là không đủ.

Thay vào đó, các DEX sẽ phải đánh bại CEX trong cuộc chơi của riêng họ bằng cách cung cấp trải nghiệm người dùng tốt như nhau bao gồm các yếu tố như dễ dàng tham gia, chi phí giao dịch, độ trễ, tác động giá, cung cấp tài sản, tính năng giao dịch nâng cao, tính khả dụng, độ tin cậy và thậm chí phục hồi của số tiền bị thất thoát.

Thật không may, ngày nay trên phạm vi giữa các trao đổi “đừng trở nên xấu xa” và “không thể trở nên xấu xa”, trải nghiệm người dùng tối ưu yêu cầu các trao đổi phải xây dựng gần với phía bên trái của phạm vi hơn.

Tuy nhiên, khi công nghệ trưởng thành, có thể chuyển sang phía bên tay phải mà không phải hy sinh UX. Do đó, có một viễn cảnh dài hạn trong tâm trí, DEX được định vị ở phía chiến thắng của quang phổ.

Tuy nhiên, các CEX không phải là không cần đến trong bối cảnh đang phát triển này. Chúng tôi hy vọng họ sẽ dần dần cải thiện các tiêu chuẩn của mình và cố gắng bảo vệ vị thế thị trường của mình bằng cách áp dụng các giải pháp mật mã, trước tiên là cung cấp một lai mô hình làm giảm bớt các mối quan tâm liên quan đến quyền giám sát và tính minh bạch, và cuối cùng, một khi nguyên thủy phát triển đủ để không yêu cầu hy sinh UX, thậm chí trở nên phi tập trung hoàn toàn.

Momir Amidzic là cộng sự cấp cao tại IOSG Ventures.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- Platoblockchain. Web3 Metaverse Intelligence. Khuếch đại kiến thức. Truy cập Tại đây.

- nguồn: https://thedefiant.io/iosg-research-derivative-dexs/