CPI của Mỹ m/m

- THỨ: CPI Thụy Sĩ

(Tháng 12), Doanh số bán lẻ EZ (Tháng 11), Sentix (Tháng 1), CPI Nhật Bản Tokyo (Tháng 12), Trung Quốc

Cán cân thương mại (Tháng 12) - TUẾ: EIA STEO; tiếng Đức

Sản lượng Công nghiệp (Tháng 11), NFIB của Hoa Kỳ (Tháng 12). - THỨ TƯ: CNN

Cuộc tranh luận của đảng Cộng hòa; CPI của Na Uy (Tháng 2), CPI/PPI của Trung Quốc (Tháng XNUMX), MXNUMX của Trung Quốc

(Tháng mười hai). - THU: CPI của Mỹ

(Tháng 5), IJC (kể từ ngày XNUMX tháng XNUMX), Tài khoản vãng lai Nhật Bản (Tháng XNUMX). - BẠN GDP của Vương quốc Anh

(Tháng 11), Nhu cầu cuối cùng về PPI của Hoa Kỳ (Tháng 12), Số lượng nhà ở bắt đầu ở Canada (Tháng 12). - NGỒI: Đài Loan

Bầu cử Tổng thống/Quốc hội.

LƯU Ý: Bản xem trước được liệt kê theo thứ tự ngày

CPI Thụy Sĩ (Thứ Hai):

Bản phát hành tháng 11 mát mẻ hơn rõ rệt so với

dự kiến ở mức 1.4% so với cùng kỳ (hết hạn 1.7%), thậm chí do ảnh hưởng của Giá thuê

tăng từ giữa năm 2023. Tuy nhiên, dự báo tháng XNUMX của SNB (được cung cấp sau

dữ liệu tháng 1.8) dự kiến lạm phát sẽ tăng lên mức trung bình XNUMX% trên

Q1-2024. Mặc dù vậy, điều quan trọng là lạm phát được coi là nằm trong phạm vi mục tiêu 0-2% đối với

toàn bộ năm 2024. Dữ liệu của tháng XNUMX sẽ được đánh giá để xem liệu tháng XNUMX có

M/M tiếp tục giảm ở mức -0.2%, nguyên nhân là do nhiên liệu, khách sạn giảm

và giá kỳ nghỉ lễ với phần lớn điều này xuất phát từ các sản phẩm nhập khẩu.

Mặc dù Giá cho thuê vẫn là điểm nổi bật đối với những người theo dõi chỉ số CPI của Thụy Sĩ,

cơ quan thống kê quốc gia chỉ cập nhật vào quý này và quý tiếp theo

dự kiến cho chỉ số CPI của tháng 2, vào khoảng hai tuần trước chính sách SNB tháng 3

thông báo.

Thương mại Trung Quốc (Thứ Hai):

Hiện tại không có kỳ vọng nào cho

Cán cân thương mại tháng 35.39 (trước đây là XNUMX tỷ USD tính theo USD) và Xuất nhập khẩu

sự cố (trước đây tương ứng là -0.6% và +0.5%). Dữ liệu sẽ được theo dõi một cách

chẩn đoán nhu cầu trong và ngoài nước. Xét về tháng trước

số liệu, xuất khẩu trong tháng 0.5 chứng kiến mức tăng bất ngờ (tính theo USD) là XNUMX% so với cùng kỳ

(hết hạn -1.1%), chấm dứt chuỗi sáu tháng giảm liên tiếp. Các

sức mạnh bất ngờ trong xuất khẩu là do thị phần ngày càng tăng của Trung Quốc trong

thị trường xuất khẩu toàn cầu, mặc dù tổng khối lượng thương mại toàn cầu giảm. Chìa khóa

các yếu tố bao gồm sự chuyển hướng sang xe điện, mặc dù một số bàn cho rằng Trung Quốc

các nhà xuất khẩu phải đối mặt với những thách thức như tỷ suất lợi nhuận thấp hơn và phạm vi tiếp cận hạn chế

giảm giá hơn nữa, có khả năng ảnh hưởng đến kết quả xuất khẩu vào năm 2024.

Nhập khẩu trong tháng trước vẫn yếu và tiếp tục gây lo ngại xung quanh vấn đề này.

Nhu cầu nội địa của Trung Quốc

CPI Na Uy (Thứ Tư):

Bản in tháng 12 dự kiến sẽ tiếp tục

xu hướng giảm dần trong thước đo chính của Ngân hàng Norges về CPI-ATE

lạm phát, được in ở mức 5.8% so với cùng kỳ trong tháng XNUMX, một con số phù hợp với

Số liệu tháng 2023 năm 2023 nhưng thấp hơn rõ rệt so với mức cao nhất năm 7.0 là XNUMX% so với tháng XNUMX.

Thông báo chính sách tháng 12 từ Ngân hàng Norges có phần bất ngờ

tăng lên mức cao nhất có thể là 4.50%, mặc dù lạm phát cao và đồng NOK giảm giá đã được nêu ra

như những động lực tiềm năng để thắt chặt hơn nữa. Để tham khảo, Q4-2023 của Ngân hàng

Chế độ xem CPI-ATE là 5.83%, gần bằng với con số của tháng XNUMX. Về mặt

Tháng 5.6, SEB dự báo mức tăng trưởng Y/Y là XNUMX% và mức khiêm tốn dự kiến

bất ngờ đi lên đã không xảy ra trong bộ truyện.

Lạm phát Trung Quốc (Thứ Tư):

Bản phát hành tháng trước cho thấy lạm phát

dưới mức mong đợi trên diện rộng, với CPI Y/Y ở mức -0.5% (exp -0.1%), M/M ở mức

-0.5% (exp -0.1%) và PPI Y/Y ở mức -3.0% (exp -2.8%). Sự sụt giảm của người tiêu dùng

lạm phát giá cả được thúc đẩy bởi giá lương thực tiếp tục giảm, từ -4% xuống

-4.2% so với cùng kỳ và giảm 0.5% so với cùng kỳ năm ngoái sau khi tính đến tính thời vụ. Năng lượng

giá cũng giảm 2.7% M/M, góp phần gây ra giảm phát. Lạm phát cơ bản,

không bao gồm thực phẩm và nhiên liệu, vẫn ổn định ở mức 0.6% trong tháng XNUMX. Các nhà phân tích được trích dẫn bởi

SCMP kỳ vọng lạm phát của Trung Quốc sẽ vẫn ở mức thấp trong thời gian tới, nhưng không

dự đoán một vòng xoáy giảm phát và cho rằng lạm phát cơ bản có thể sẽ xảy ra

tăng trong nửa đầu năm 2024 do sự gia tăng hỗ trợ chính sách, có khả năng

thúc đẩy nhu cầu trong nước và lạm phát dịch vụ. SCMP cũng thừa nhận rằng thực phẩm và

Giảm phát giá năng lượng dự kiến sẽ giảm do thay đổi các hiệu ứng cơ bản, với

Lạm phát CPI được dự báo sẽ ở mức trung bình 1% vào năm 2024, tăng từ mức 0.3% từ đầu năm đến nay.

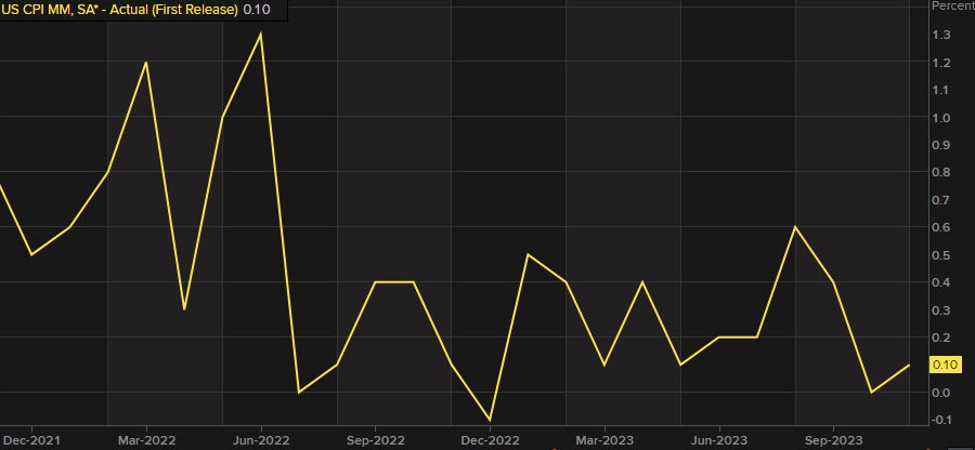

CPI của Mỹ (Thứ Năm):

CPI tiêu đề của Hoa Kỳ dự kiến sẽ tăng +0.2% M/M trong

Tháng 0.1 (trước đó +0.3%), trong khi tỷ lệ cốt lõi được dự báo tăng +XNUMX% M/M, phù hợp

tỷ lệ được thấy trong tháng 11. Các nhà giao dịch sẽ tìm kiếm xem liệu có bất kỳ

sự trỗi dậy của áp lực giá có thể đánh bật quan điểm ôn hòa của thị trường về

Quỹ đạo lãi suất của Fed (hiện tại, thị trường đã định giá sáu lần cắt giảm lãi suất 25 điểm cơ bản trong

2024, nhưng dự báo tháng XNUMX của FOMC chỉ có ba). báo cáo tháng XNUMX

thấy lạm phát chung tiếp tục giảm, mặc dù các nhà phân tích tại JPM lưu ý rằng

lạm phát cơ bản vẫn ở mức cao hơn mức mà Cục Dự trữ Liên bang đưa ra

mong muốn, vì mức lương tăng cao trong lĩnh vực dịch vụ tiếp tục bổ sung thêm một yếu tố

độ dính; sau dữ liệu tháng 11 đó, JPM nói rằng có vẻ ít khả năng hơn

rằng Fed sẽ thực hiện cắt giảm lãi suất trong cuộc họp tháng 2024 năm XNUMX sắp tới. Cái này

ấn bản tuần của The Economist lưu ý rằng lạm phát giảm gần đây có thể

là “tín hiệu sai”; nó lưu ý rằng mặc dù giá hàng hóa đã giảm,

giá dịch vụ tiếp tục tăng lên, với nhiều dịch vụ tăng nhanh hơn

xu hướng trước đại dịch, trong khi ngay cả giá nhà cũng tăng trở lại vào năm 2023 (như

lãi suất thế chấp hiện đã giảm trở lại, điều đó để lại rủi ro là giá nhà có thể tăng

hơn nữa), trong khi việc nới lỏng các điều kiện tài chính khi Fed cắt giảm lãi suất cũng sẽ

đầu tư vào áp lực giá mới. “Nếu lạm phát tăng trở lại, Fed sẽ

có ít sự lựa chọn ngoài việc giữ lãi suất ở mức cao, có lẽ sẽ làm sống lại nền kinh tế

nỗi sợ hãi về một cuộc suy thoái gần như đã biến mất”, The Economist cho biết.

Thu nhập doanh nghiệp Hoa Kỳ (Thứ Sáu):

Theo FactSet, tăng trưởng thu nhập quý 4 của

S&P 500 ước tính ở mức +2.4%, đánh dấu phiên thứ hai liên tiếp

quý tăng trưởng so với cùng kỳ năm ngoái của chỉ số. Nó cũng lưu ý rằng những ước tính này có

đang giảm khi chúng tôi tiếp cận báo cáo quý 4: vào tháng XNUMX, các nhà phân tích dự kiến

Tốc độ tăng trưởng thu nhập của S&P 500 là +8.1% so với cùng kỳ. Trước mùa thu nhập,

Dữ liệu của FactSet cho thấy 72 công ty S&P 500 đã đưa ra hướng dẫn EPS tiêu cực, 39 công ty

ban hành hướng dẫn EPS tích cực. Nhìn về phía trước, một cuộc thăm dò dài hạn hơn từ Reuters

nhận thấy rằng các nhà phân tích kỳ vọng thu nhập doanh nghiệp Mỹ sẽ cải thiện với tốc độ mạnh hơn

năm nay khi lạm phát và lãi suất giảm, mặc dù có những lo ngại xung quanh

tăng trưởng kinh tế chậm hơn che mờ triển vọng. Cuộc thăm dò của Reuters nói rằng các nhà phân tích

kỳ vọng thu nhập của S&P 500 sẽ tăng +11.1% trong năm nay sau khi +3.1% vào năm 2023. Nhưng

các nhà phân tích muốn thấy mức tăng trưởng thu nhập vững chắc để hỗ trợ việc định giá cổ phiếu ở mức cao,

hiện ở mức ước tính thu nhập 19.8 tháng tới là khoảng 12 lần cho

S&P 500, cao hơn đáng kể so với mức trung bình dài hạn khoảng 15.6 lần.

“Thị trường giao dịch ở mức hiện tại đòi hỏi thu nhập phải thể hiện

tăng trưởng mạnh mẽ trong năm tới,” Wells Fargo cho biết. Theo đó, các nhà phân tích sẽ theo dõi báo cáo thu nhập quý 4 để tìm dấu hiệu cho thấy lãi suất cao hơn đang tác động như thế nào đến

nền kinh tế và thu nhập của doanh nghiệp. Nó cũng sẽ rất thú vị để xem làm thế nào

Quan điểm của các nhà phân tích thay đổi sau thu nhập Q4, vì một số dự đoán thu nhập Q1 sẽ

suy yếu với tốc độ nhanh chóng.

GDP của Vương quốc Anh (Thứ Sáu):

Kỳ vọng GDP sẽ tăng +0.1% M/M trong

Tháng 0.3 (so với mức giảm XNUMX% được thấy trong tháng XNUMX, mặc dù có sự kỳ vọng đồng thuận

kết quả không thay đổi, số lượng phát hành được báo cáo rơi vào mọi lĩnh vực, với dịch vụ

là ngành đóng góp chính cho sự sụt giảm này. Điều này, kết hợp với tiêu cực

Bản in GDP quý 3 đã làm dấy lên một số lo ngại về khả năng xảy ra suy thoái kinh tế nửa cuối năm 2. Vì

sau bản phát hành tháng 0.2, các nhà phân tích tại Investec lưu ý rằng dự báo của họ là +XNUMX%

sẽ “quá nhỏ để ngăn chặn một cuộc suy thoái kỹ thuật”, mặc dù một cuộc suy thoái như vậy

sẽ “nhẹ nhàng như khi chúng đến”. Xét về các yếu tố thúc đẩy sự phục hồi trong

sản xuất, bàn trích dẫn sự tăng trưởng doanh số bán lẻ mạnh mẽ, thiếu NHS

hành động đình công và thời tiết mát mẻ hơn khiến nhu cầu sưởi ấm tăng lên. Cái đó

cho biết, xu hướng tăng có thể bị hạn chế do áp lực lên các hộ gia đình và doanh nghiệp từ

lãi suất cao hơn. Ngoài bản phát hành sắp tới, Investec mong đợi sự mờ nhạt

hoạt động tiếp tục trong Quý 1 trước khi phục hồi sau đó khi lạm phát giảm.

Từ góc độ chính sách tiền tệ, bản phát hành sắp tới có thể sẽ có

ít ảnh hưởng đến giá cả thị trường của BoE, trong khi MPC quan tâm nhiều hơn đến

lạm phát dịch vụ và tăng trưởng tiền lương. Tuy nhiên, một bản phát hành đặc biệt mềm có thể

thấy thị trường đưa ra những kỳ vọng hiện tại về việc cắt giảm lãi suất đầu tiên của BoE từ

Tháng Sáu đến tháng Năm. Là một điểm tham chiếu, thị trường hiện có giá khoảng 120 điểm cơ bản của

cắt giảm vào cuối năm.

Để biết thêm những điều tương tự, hãy xem báo chí.

- Phân phối nội dung và PR được hỗ trợ bởi SEO. Được khuếch đại ngay hôm nay.

- PlatoData.Network Vertical Generative Ai. Trao quyền cho chính mình. Truy cập Tại đây.

- PlatoAiStream. Thông minh Web3. Kiến thức khuếch đại. Truy cập Tại đây.

- Trung tâmESG. Than đá, công nghệ sạch, Năng lượng, Môi trường Hệ mặt trời, Quản lý chất thải. Truy cập Tại đây.

- PlatoSức khỏe. Tình báo thử nghiệm lâm sàng và công nghệ sinh học. Truy cập Tại đây.

- nguồn: https://www.forexlive.com/news/week-ahead-cpi-releases-from-the-us-and-china-are-the-highlights-20240107/