Märka: lågkonjunktur

Breaking News

Hur kan marknaden vara på högsta tid och det blir en god recession - del II

I mitt tidigare inlägg beskrev jag varför jag tror att frakten avtar. Vissa signaler på marknaden talar om för oss att sysselsättningstillskottet minskar, lagren ökar och PMI minskar. Allt detta är tecken på en avmattande ekonomi. (För protokollet, jag tror inte att ekonomin på något sätt kommer att dra ihop sig - det är bara att vi inte ska vänja oss vid en BNP-tillväxt på 3 % i framtiden). Denna avmattning har resulterat i färre laster per lastbil och priserna har sjunkit.

Så, hur kan aktiemarknaden nå en rekordhög nivå? Jag tror att det beror på 3 skäl (varning, jag vet mycket mer om gods än vad jag gör om att investera men här går):

Detta diagram jämför Dow Jones Transportation Index med DJ30 och S & P500. Detta är ett avkastningsdiagram för ett år och slutar den 21 juni. Den 21 juni är DJ30 6.66% högre, SPX har ökat med 7.1% och ändå är DJT NED 3.91% Slutsatsen är att investerare undviker transporter men ändå omfamnar ekonomin. Varför?

Den alternativa investeringen:

Investerare kommer att investera. Det är vad de gör och de har två makroalternativ. För det första kan de investera på "risk"-marknaderna (dvs. aktier) eller så kan de investera i vad som allmänt anses vara "riskfria" eller "nästan riskfria" investeringar. Jag kommer att använda 10 år som en proxy för denna andra gruppering. Det vi har sett nyligen är inte bara ett tioårigt statskassor på flera års lägsta nivå utan vi hör också Fed diskutera att sänka räntorna ytterligare. Detta kommer att driva investeringsdollar bort från de "riskfria" och in på marknaderna.

Det är ingen slump mot slutet av förra året när Fed inte bara höjde räntorna utan också krävde 3 räntehöjningar under 2019 som aktiemarknaden tankade. Investerare bestämde sig för att flytta sig bort från risktillgångar eftersom riskfri såg ganska bra ut. Inte så mycket längre som 10 år studsar nu runt 2% -nivån.

Diagrammet till vänster är diagrammet över de 10-åriga statsräntorna från och med fredagen den 21 juni. Denna nedåtgående ränta har lett till att pengar har flödat tillbaka till risktillgångsmarknaderna och specifikt tittat på det stora fallet sedan mitten av maj. Det är då Fed gjorde det ganska tydligt att den enda åtgärd de sannolikt kommer att vidta är en nedgång i räntorna.

Diagrammet till vänster är diagrammet över de 10-åriga statsräntorna från och med fredagen den 21 juni. Denna nedåtgående ränta har lett till att pengar har flödat tillbaka till risktillgångsmarknaderna och specifikt tittat på det stora fallet sedan mitten av maj. Det är då Fed gjorde det ganska tydligt att den enda åtgärd de sannolikt kommer att vidta är en nedgång i räntorna.

% av ekonomin som inte har något att göra med leveransvaror:

Den här är lite nyanserad. Låt oss bara titta på 30 år sedan och fundera på vad det betydde för ekonomin att växa med 3%. Det var intuitivt att tillväxten måste ha mycket att göra med bilar, riktig hårdelektronik, bostäder etc. etc. Dessa är alla väldigt "hårda" varor som drev ekonomin.

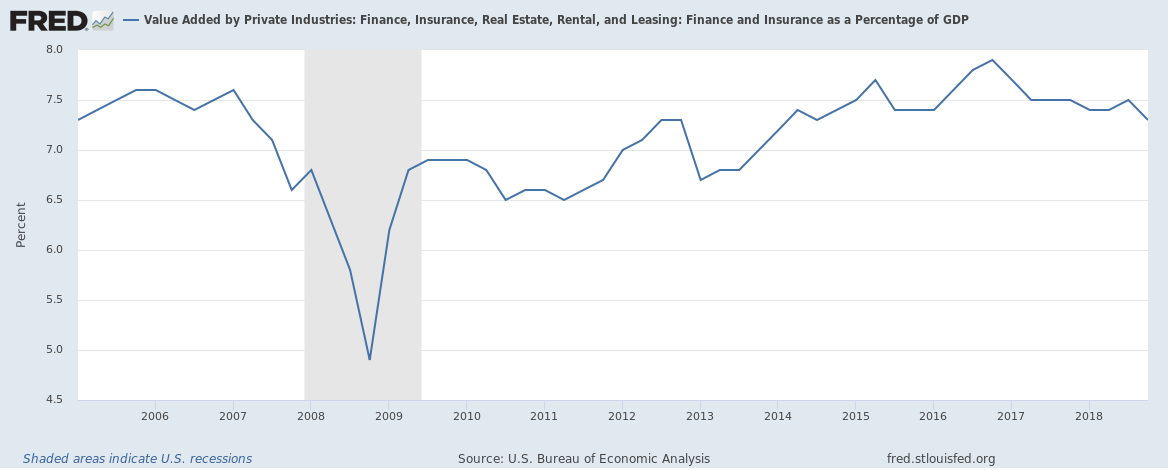

Idag, när vi ekonomin växer med 3% mer av det har att göra med finans, tjänster och de ökända FANG-aktierna (Facebook, Amazon, Netflix och Google - Alphabet). Endast en av dessa, Amazon, skickar något. Resten tjänar sina pengar i den "virtuella" världen. Mycket viktigt för ekonomin men inte så viktigt för lastbilstransporter. Grafen nedan illustrerar detta:

Det omvända av denna graf är att fråga hur mycket av BNP som beror på MFG:

Så, hur kan aktiemarknaden nå en rekordhög nivå? Jag tror att det beror på 3 skäl (varning, jag vet mycket mer om gods än vad jag gör om att investera men här går):

- Den alternativa investeringen (10 år som proxy)

- % av ekonomin som inte har något att göra med varor

- Fed.

Vad händer:

Låt mig börja med att visa vad som faktiskt händer:

Detta diagram jämför Dow Jones Transportation Index med DJ30 och S & P500. Detta är ett avkastningsdiagram för ett år och slutar den 21 juni. Den 21 juni är DJ30 6.66% högre, SPX har ökat med 7.1% och ändå är DJT NED 3.91% Slutsatsen är att investerare undviker transporter men ändå omfamnar ekonomin. Varför?

Den alternativa investeringen:

Investerare kommer att investera. Det är vad de gör och de har två makroalternativ. För det första kan de investera på "risk"-marknaderna (dvs. aktier) eller så kan de investera i vad som allmänt anses vara "riskfria" eller "nästan riskfria" investeringar. Jag kommer att använda 10 år som en proxy för denna andra gruppering. Det vi har sett nyligen är inte bara ett tioårigt statskassor på flera års lägsta nivå utan vi hör också Fed diskutera att sänka räntorna ytterligare. Detta kommer att driva investeringsdollar bort från de "riskfria" och in på marknaderna.

Det är ingen slump mot slutet av förra året när Fed inte bara höjde räntorna utan också krävde 3 räntehöjningar under 2019 som aktiemarknaden tankade. Investerare bestämde sig för att flytta sig bort från risktillgångar eftersom riskfri såg ganska bra ut. Inte så mycket längre som 10 år studsar nu runt 2% -nivån.

% av ekonomin som inte har något att göra med leveransvaror:

Den här är lite nyanserad. Låt oss bara titta på 30 år sedan och fundera på vad det betydde för ekonomin att växa med 3%. Det var intuitivt att tillväxten måste ha mycket att göra med bilar, riktig hårdelektronik, bostäder etc. etc. Dessa är alla väldigt "hårda" varor som drev ekonomin.

Idag, när vi ekonomin växer med 3% mer av det har att göra med finans, tjänster och de ökända FANG-aktierna (Facebook, Amazon, Netflix och Google - Alphabet). Endast en av dessa, Amazon, skickar något. Resten tjänar sina pengar i den "virtuella" världen. Mycket viktigt för ekonomin men inte så viktigt för lastbilstransporter. Grafen nedan illustrerar detta:

|

| Ekonomi utan leverans |

Båda dessa grafer berättar samma historia. BNP kan växa i hög takt och inte ha leveransbara produkter till transportörer. – Ekonomin växer men en fraktkonjunktur inträder.

Fed

Vad annars kan jag säga? Fed har gjort en enorm 180 graders vändning de senaste månaderna och oavsett om det beror på politiskt tryck eller verklig ekonomi kommer jag att överlåta det till de verkliga ekonomerna att räkna ut det. Men verkligheten är att Fed har signalerat att räntorna går ner och de har något backat sig in i ett hörn eftersom det vore direkt lögn om de inte gjorde det. Detta innebär att mer pengar kommer att fortsätta att blåsa upp tillgångsbubblan och mindre pengar kommer att gå till obligationer.

Jag hoppas att jag nu har förklarat (förlåt för längden på två delar) varför godstransessionen sannolikt kommer att fortsätta men ekonomin, mätt av marknaderna och BNP, kommer att fortsätta att göra ganska bra.

Sammanfattning:

- Ekonomin saktar ner

- Investerare måste investera på marknaden för att få någon form av avkastning på grund av att de "riskfria" betalar så lågt.

- Investerare undviker transporterna

- Detta driver marknaden till rekord

- Allt mindre av BNP har att göra med "fraktbara varor"

Detta är en länk till del 1 av detta inlägg (för de som läser på en läsare)

Hur kan marknaden vara hög hela tiden och det finns en "godstransession"? - DEL I

Frågan som ställs i rubriken kan vara ett förbryllande problem och jag är säker på att den är av intresse för både de som tjänar på att driva lastbilsföretag och de som investerar i dem. Om marknaden är ett framåtblickande index (som de lär dig i skolan) så skulle det faktum att den har bjudit upp aktiekurserna tyda på att den tror att ekonomin "blomstrar" och om ekonomin "blomstrar" måste det finnas många fraktflyttning. Jag ska försöka förklara varför denna koppling (Marknad till fraktvolymer) inte längre stämmer.

Det kommer att finnas två delar till detta inlägg. Den första kommer att vara att visa de makroekonomiska uppgifterna jag tittar på som säger att godsmarknaden saktar ner. Den andra delen kommer att vara att visa hur aktiemarknaden kan nå en rekordhög nivå medan godsmarknaden avtar.

Det finns tre verkliga anledningar till varför marknaden (dvs SP3 och Dow) är bortkopplad från vad vi, "frakttransportörerna" ser på marknaden:

Även om anställningen är otroligt robust och i allmänhet "allt är bra" finns det några tecken på sprickor:

Det kommer att finnas två delar till detta inlägg. Den första kommer att vara att visa de makroekonomiska uppgifterna jag tittar på som säger att godsmarknaden saktar ner. Den andra delen kommer att vara att visa hur aktiemarknaden kan nå en rekordhög nivå medan godsmarknaden avtar.

Det finns tre verkliga anledningar till varför marknaden (dvs SP3 och Dow) är bortkopplad från vad vi, "frakttransportörerna" ser på marknaden:

- Den alternativa investeringen (dvs 10 år).

- Den % av ekonomin som inte har med "varor" att göra.

- Fed

Innan jag tar upp var och en, låt oss titta på data som stöder varför det finns en "fraktkonjunktur". För detta tittar jag på 3 olika index. Först, min favorit, den "Total Business: Inventory to Sales Ratio" (St. Louis Fed). Detta mäter hur mycket aktivitet som används bara för att bygga lager och antar att företag inte kommer att bygga lager för alltid. När de slutar bygga stannar godset. Så här ser grafen tillbaka till 2015:

|

| Förhållande mellan lager och försäljning - St. Louis Fed |

Den här grafen visar tydligt (om man tittar på högkonjunkturen och konjunkturen) att lagren minskar och sedan ökar de i en lågkonjunktur. De skuggade områdena ovan är viktiga lågkonjunkturer. Du kan se fram till 2016 att ekonomin var långsam och den var faktiskt nära toppen av lågkonjunkturen 2001 2016. Sedan kom "sockret höga" förväntningar och skattesänkningar och lagret brann ner tills nära slutet av förra året. Sedan dess har ekonomin byggt upp lager. Inte ett gott tecken för ekonomin överlag men ännu viktigare, för den här bloggen, inte viktigt för fraktbranschen. Jag känner att jag inte borde behöva säga det här bara för att vara tydlig, företag bygger inte lager för alltid. Så även om godset inte saktar omedelbart skulle det vara en klar förväntan från den rationella investeraren att godset kommer att sakta ner. Frakten har avtagit.

För det andra, låt oss titta på PMI-trenderna. Som en påminnelse ger PMI (Purchasing Manager's Index) generellt sett en titt på om ekonomin expanderar eller inte. En avläsning på 50 eller högre är i allmänhet bra och under det är sammandragning. Indexet jag gillar att titta på är MFG PMI:

|

| MFG PMI - Tradingeconomics.com |

Jag tror inte att jag behöver förklara vad som händer här räcker för att säga att minskningen började runt december 2018 och har accelererat sedan dess.

Eftersom så mycket av fraktindexen är bundna i att transportera tillverkade varor är det utan tvekan att titta på detta diagram att det skulle finnas mycket mindre godstransporter och mycket färre laster per lastbil än vi skulle vilja.

Den sista ekonomiska informationen är vår arbetskraft och nettoförändringen för sysselsättning. För detta vill jag använda en 3-månaders nettoförändring från byrån för arbetsstatistik. Varför 3 månader? Eftersom BLS justerar de föregående två månaderna eftersom de får bättre data så genom att gå till en 3-månaders nettoändring tar du hänsyn till de flesta justeringarna.

Även om anställningen är otroligt robust och i allmänhet "allt är bra" finns det några tecken på sprickor:

|

| 3 månaders nettoförändring i sysselsättning - BLS |

Även om det fortfarande finns nettopositivt lägger till vad detta visar är nettopositivet saktar långsamt. Kan det vara så att vi precis har slut på arbetare eller så kan det, baserat på uppgifterna ovan, börja vara mycket försiktiga med att lägga till fler anställda.

För att ge dig ett exempel på detta, de senaste tre månaderna (mar, apr, maj 2019) var avläsningarna 521, 433(p), 452(p) (p - preliminära avläsningar). Alla dessa låg under den lägsta mätningen 2018, 565 (januari 2018). En annan indikation på en avmattande ekonomi.

Okej, så, den nedersta raden för denna DEL I är tydligt börjar ekonomin sakta ner. Inte i en lågkonjunktur (ännu) men klart långsammare. Jag har åsikter om varför och jag kommer att lämna dem åt mig själv, men det är därför du ser att FED inte bara ökar priserna utan att samtalet nu handlar om att sänka priserna.

Håll dig uppdaterad om DEL II som kommer att diskutera de tre anledningarna till att marknaden, även om alla dessa indikatorer visar en avmattning, nådde nya toppar.

Senaste intelligens