Märka: kompression

LifeSciVC

Det är biotech-armageddon där ute: med massiv värdeförstöring över offentliga aktier, är det helt klart den värsta marknaden på över 20 år.

Ingenting liknande denna tillbakadragning har hänt i det senaste minnet. Det här är mycket värre än det korta"himlen faller” downdrafts under 4Q 2018 och 2H 2015. Det är också mycket värre, för bioteknik, än den finansiella härdsmältan av den stora recessionen 2008-2009. Biotech var anemisk före den krisen och var bara något mer anemisk efter den. En mycket bättre jämförelse är att dot.com och Genomics Bubbles imploderar, där djupet och varaktigheten av tillbakadragningen var liknande.

Som för tjugo år sedan, enorma risk-off-sentiment decimerade de högrisk- och ofta spekulativa teknikdrivna sektorerna som konsumentinternet och bioteknik. Vi visste alla att det började bli skummande, men jag tror inte att det fanns utbredda förväntningar på en fullständig implosion av den offentliga marknaden, som vi har sett. Makromotvinden kring inflationsrädsla, stigande räntor, en invasion av Ukraina, fortsatta vågor av covid-varianter, fördjupade problem med leveranskedjan ... allt har kombinerats för att skapa ett djupt baisseartat klimat mot aktier med högre risk.

För de som är sugna på att utforska strategiska alternativ i en brant nedgång, läs Peter Kolchinskys 10,000 XNUMX ord bok om ämnet. Även om jag kanske inte håller med om alla rekommendationer, täcker den en hel del mark och är en passande provocerande del för både styrelser och ledningsgrupper.

Utan att ens återknyta siffrorna är det mycket tydligt att förskjutningen på de offentliga marknaderna har varit djupgående. Förhoppningsvis når vi botten här i juni, men det får tiden utvisa.

Men hur är det med de privata VC-stödda bioteknikmarknaderna?

STAT News väckte oro i går om rädsla och desperation i den privata bioteknikvärlden: med hänvisning till affärer som faller samman och värderingar rasar, hävdar den att många är "riktigt rädda och rädda."

Det råder ingen tvekan om att de privata marknaderna är mer utmanande än de var under de livliga marknaderna 2020-2021, och nuvarande sentiment återspeglar en nervös finansieringsmiljö.

Men i tider som denna är en viss historisk jämförelse användbar för att ombasera var saker och ting verkligen är – och i det här fallet erbjuda en ganska kontrarisk bild av tillståndet på finansmarknaden idag.

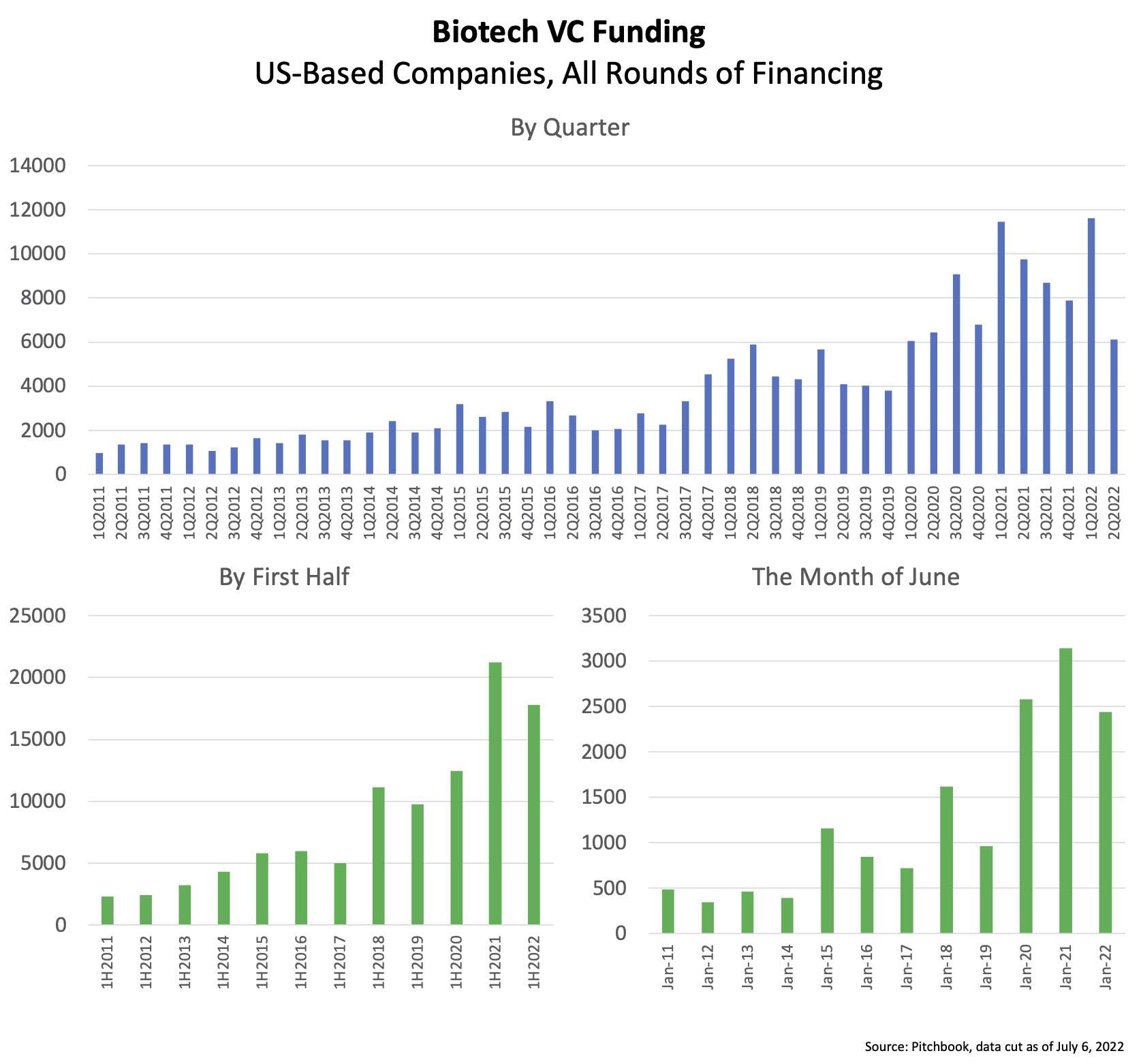

Verkligheten är att det privata biotekniska ekosystemet är översvämmat av mer kapital idag än alla utom två år i branschens 40+ åriga historia. Det finns fortfarande en enorm mängd kapital tillgängligt för att finansiera innovation framöver. Här är uppgifterna, enligt PitchBook, daterade från och med idag:

- 2022 har den snabbaste starten för privat finansiering än varje år utom 2021: nästan 18 miljarder dollar har investerats i USA i privata bioläkemedelsföretag under årets första sex månader (1H 2022). Som jämförelse utropades 2017 som ett år av "investerares överflöd” av experter, och ändå är 1H 2022 redan 40 % högre än hela 2017.

- Över 6 miljarder dollar har investerats i 2Q 2022, långt mindre än 2Q 2021 och nästan lika mycket som 2Q 2020, men mycket mer än 2Q under alla tidigare år – det är mycket mer VC-finansiering än något år under tjurmarknaden 2012-2020. Bara under 2Q 2022 fanns det mer kapital än under hela 2013, ofta framhävt som ett "boom"-år för att stödja biotekniker när börsintroduktionsfönstret verkligen öppnades.

- Juni 2022 var också enorm: det var den största månaden i kvartalet, med nästan 2.5 miljarder dollar, och slog alla juni månaden före 2020 någonsin. Och juni var nästan 18 månader efter toppen på de offentliga marknaderna, vilket mildrade effekten av enbart tidsmässig dynamik i dessa data.

Om du inte visste var marknaderna var på sin topp 2021 och hade sovit sedan innan coviden slog till, skulle du vakna upp idag och tycka att det privata biotekniska finansieringsklimatet var otroligt starkt – ett av de bästa någonsin.

Det är en häpnadsväckande informationskoppling från utbredda känslor idag.

Detta beror till stor del på att sentiment alltid är en förstaderivatfunktion: förändringens riktning. Den VC-stödda privata marknaden under 2Q 2022 minskade avsevärt (50 %) från sin topp under 1Q 2022 och 1Q 2021 (båda över 11 miljarder USD under ett enda kvartal). Men den första derivatan missar att det fortfarande är ett enormt absolut tal i historisk jämförelse: $6 miljarder+ under ett enda kvartal.

Det beror också på att de offentliga aktiemarknaderna ofta sätter tonen för sektorn: det är lätt att se upp- och nedgångar (senaste nedgångar) varje dag och känna den volatiliteten visceralt. Och vi vet också att finansieringsmiljön med offentliga aktier har varit mycket ovälkomnande, i stort sett stängd för börsintroduktioner.

För företag i senare skede innebär oförmågan att utnyttja de offentliga aktiemarknaderna att de kommer att behöva göra ytterligare en privat runda (och det har uppenbarligen många gjort under de senaste kvartalen), och deras värderingar kommer att behöva återspegla de "nya" offentliga marknadsjämförelserna i någon mån .

Överraskande nog återspeglas dock inte denna värderingskompression i den senaste nedskärningen av data: medianvärdena före och efter pengarna för juni 2022, för 2Q 2022 och för 1H 2022 är alla högre än deras respektive period under något föregående år , inklusive 2021, enligt Pitchbook-data. Jag misstänker att gravitationsdragande värderingar mot jorden kommer att dyka upp i framtida datanedskärningar.

Om man tar ett steg tillbaka är dessa uppgifter mycket tydliga: det finns fortfarande gott om kapital där ute för att finansiera privata biotekniker.

Vidare, detta kommer sannolikt inte att förändras dramatiskt på kort sikt: jag förväntar mig robusta absoluta privata finansieringsnivåer under de närmaste kvartalen. Även om kopplingen mellan privata och offentliga marknader inte kan fortsätta för evigt, har den privata världen fortfarande stora mängder kapital tillgängligt som måste sättas igång.

Detta beror delvis på en strukturell aspekt av riskkapital som gör att det kan arbeta över längre tidsramar och flera cykler. VC-insamlingar under de senaste åren har varit mycket stark, med över 113 miljarder dollar som samlades in av VCs för alla sektorer bara under 2021, en rekordnivå. Många biotekniska VC-företag har samlat in stora medel under de senaste kvartalen. Viktigt är att dessa är slutna investeringsinstrument med långsiktiga åtaganden av kapital från LP:s. Det mesta av det åtagande kapitalet sätts in under den initiala investeringsperioden, som vanligtvis är över 4 år. VC:er måste lägga de pengarna i affärer och kan inte sitta på dem som "kontanter" som en hedgefond. Det betyder att alla dessa riskfonddollar som har samlats in under de senaste två åren sannolikt kommer att distribueras till privata biotekniker under de närmaste åren. De flesta fonder kan placera upp till 20 % i offentliga aktier, och jag misstänker att många riskkapitalbolag kommer att titta på värdeshopping där; men den stora majoriteten av riskkapitalfonderna kommer fortfarande att distribueras till de privata marknaderna. Detta representerar en enorm mängd torrt pulver för det VC-stödda biotekniska ekosystemet under de kommande åren.

Sammanfattningsvis, även om sentimentet är klart negativt, och varje bioteknik bör dra åt bältet och anta skattemässigt disciplinerade budgetar, har de privata marknaderna varit anmärkningsvärt motståndskraftiga och kommer att fortsätta att kraftfullt finansiera innovation framöver: företag med stark vetenskap, leds av solida team, kommer att fortsätta att finansieras. För privat bioteknik är Chicken Littles desperation ännu inte berättigad eftersom himlen inte faller. Eller åtminstone inte helt.

Senaste intelligens