Samenvatting

Dit rapport bespreekt de geschatte hoeveelheid ingezette ETH die onmiddellijk na de Shanghai-upgrade kan worden ingetrokken en verkocht. Na onderzoek van de verschillende uitzetcohorten en hun motivaties voor het verkopen van hun niet-uitgezette ETH, we schatten dat er in totaal 170 ETH bedoeld is om te worden verkocht na de Shanghai-upgrade.

We voorspellen dat slechts 100 ETH ($ 190 miljoen) van de totale verzamelde beloningen zal worden opgenomen en verkocht. Bovendien verwachten we twee keer zoveel validators te zien vertrekken, maar er zal slechts een beperkt aantal inzetten per dag worden vrijgegeven. Wij geloven dat slechts een fractie van dat bedrag, ongeveer 70 ETH ($ 133 miljoen), daadwerkelijk liquide zal worden.

Zelfs in het extreme geval dat het maximale aantal beloningen en inzet wordt ingetrokken en verkocht, valt het volume aan de verkoopzijde nog steeds binnen het bereik van het gemiddelde wekelijkse instroomvolume. Daarom concluderen we dat zelfs het meest extreme geval een acceptabele impact zal hebben op de prijs van ETH.

De Shanghai-upgrade

De langverwachte Shanghai/Capella hard fork zal plaatsvinden op 12 april 2023 en zal de opnames mogelijk maken van ETH-fondsen die zijn ingezet voor het nieuwe Proof-of-Stake-consensusmechanisme van Ethereum. De eerste stortingen werden gedaan in november 2020, vóór de lancering van de Beacon-keten, en tot nu toe hebben stakers geen toegang gehad tot hun ingezette ETH of de beloningen die ze hebben verzameld.

Aangezien sommige stakers actief zijn sinds het ontstaan van de Beacon Chain, hebben hun beloningen zich gedurende meer dan twee jaar verzameld, naast een volledige bull/bear-marktcyclus sindsdien. Dit heeft tot veel speculatie geleid met betrekking tot de potentiële markt en heeft invloed op het aanbod, aangezien de ongeveer 18 miljoen ETH die is ingezet ($ 33.92 miljard, 15% van het totale circulerende aanbod van ETH) wordt ontgrendeld. De zorgen draaien grotendeels om de vraag of de ontgrendelingen de markt kunnen overspoelen en tijdelijk een aanzienlijke verkoopdruk voor ETH kunnen veroorzaken.

Het doel van dit rapport is om het ETH-staking-landschap te beoordelen, een raamwerk te ontwikkelen om staking-cohorten op te zetten en de potentiële impact van de Shanghai-hardfork te beoordelen. Om dit te bereiken, voeren we verschillende simulaties uit om de volgende vragen te beantwoorden:

- Wie trekt de meeste kans om ETH in te trekken?

- Wat is een geschat volume van ingezette ETH dat zal worden ingetrokken?

- Hoeveel druk aan de verkoopzijde kunnen we verwachten van deze opnames?

Het Ethereum Staking-landschap in kaart brengen

Om een volledig beeld te krijgen van het huidige staking-landschap, zullen we een kort technisch overzicht geven van de bestaande actoren binnen het Proof-of-Stake-consensusmechanisme van Ethereum:

- deposanten zijn particulieren of entiteiten die 32 ETH naar het Ethereum smart contract sturen om een validator te activeren. Een deposant kan zoveel validators bezitten als waarvoor hij 32 ETH kan inzetten.

- Validatoren zijn virtuele entiteiten die op de Beacon Chain leven en de consensuslaag van Ethereum bedienen. Ze kunnen worden gezien als een privésleutel en een saldo, beide vastgelegd op de consensuslaag. Validators worden pseudowillekeurig gekozen om de geldigheid van transacties en de informatie in een blok te verifiëren en te garanderen. Af en toe worden ze toegewezen om blokken voor te stellen, waarin die transacties worden gebundeld. Voor hun werk ontvangen validators ETH-staking-beloningen, die worden opgesplitst in blokbeloningen op de consensuslaag en beloningen voor de uitvoeringslaag voor het verwerken van transacties (alleen de prioriteitsvergoeding gaat naar de validator, terwijl de basisvergoeding wordt verbrand).

- Nodes zijn de fysieke hardware waarop de validatiesoftware draait. Elk knooppunt biedt plaats aan veel validators. Nodes kunnen door de deposant zelf worden beheerd of worden gedelegeerd aan een externe staking-serviceprovider.

Deposanten als primaire actor

Er is veel onderzoek gedaan naar de staking-economie van Ethereum, waarvan een groot deel gericht was op validators als de belangrijkste actoren in de staking-economie.

Voor onze analyse denken we dat het logischer is om ons te concentreren op deposanten, aangezien deposanten meerdere validators kunnen bezitten, en uiteindelijk is het op het (menselijke) niveau van de deposant waar beslissingen over het opnemen van geld en het gebruik van het geld worden genomen.

Om de mogelijkheden van de Shanghai/Capella-update te begrijpen, zullen we de deposanten in verschillende cohorten segmenteren op basis van de verwachte behoeften en motivaties voor het uitzetten of uitzetten van ETH. De volgende afbeelding illustreert de segmentaties die we hebben gekozen, die grotendeels rekening houden met vier factoren:

- Leeftijd deposant: De tijdsduur dat de inzet actief is geweest.

- Depositor Size: Het aantal validators in bezit.

- Winstgevendheid van de deposant: de niet-gerealiseerde winst/verlies die wordt aangehouden door validators die eigendom zijn.

- Organisatie: opsplitsing in individuen (solo-stakers) of externe stake-providers.

Let op: we begrijpen dat particulieren of entiteiten verschillende adressen van de depositohouders kunnen gebruiken om aandelen op het netwerk in te zetten. Dit is vaak het geval bij aanbieders van Staking-as-a-Service. Daarom hebben we depositohoudersadressen van deze aanbieders uit onze datasets gescheiden en apart geanalyseerd. Dit is om elke vervorming van het signaal te voorkomen dat we proberen te bereiken met onze onderstaande analyse.

Individuele versus institutionele stakers

Bij het in kaart brengen van het staking-landschap is het belangrijk om onderscheid te maken tussen particuliere stakers, die thuis hun eigen technische instellingen hebben, en institutionele/staking provider-depositohouders. Voor de volgende grafiek sluiten we aanbieders van uitzetten uit, aangezien veel van deze entiteiten wegwerpadressen gebruiken voor hun stortingen, wat de gegevens zou vervormen.

Als we kijken naar het aantal stortingen dat per dag wordt gedaan, kunnen we segmenteren tussen eenmalige storters 🔵 en portemonnee-adressen die meerdere keren hebben gestort 🔴.

We kunnen zien dat eenmalige inleggers 🔵 die voornamelijk actief zijn rond grote evenementen zoals het ontstaan van de Beacon Chain, de Merge en nu vooruitlopend op de Shanghai-upgrade, een voorkeur suggereren voor het opbouwen van vertrouwen in de engineering. Gebeurtenissen op de uitvoeringslaag, zoals de instorting van Terra en de trapsgewijze gevolgen ervan, hadden geen invloed op de afzettingsactiviteiten.

We merken ook op dat de staking pool voornamelijk bestaat uit deposanten die meerdere keren 🔴 hebben gestaked (let op de log-schaal) en dus meer dan één validator hebben. We kunnen zien dat sommige van deze terugkerende spaarders meer dan 1000 stortingen per dag hebben gedaan. Interessant is dat de Beacon Chain tijdens de bull run van 2021 een relatieve pauze zag in deze nieuwe deposito's.

Aanbieders uitzetten

Staking-providers zijn grotere entiteiten waarmee gebruikers hun ETH kunnen delegeren naar de validatieknooppunten van de provider. Door hun ETH aan deze knooppunten te delegeren, kunnen gebruikers beloningen verdienen voor het ondersteunen van het netwerk zonder dat ze hun eigen validatieknooppunt hoeven te gebruiken of de volledige 32 ETH moeten leveren.

Met name aanbieders van liquide staking, die gebruikers een verhandelbaar tokenderivaat teruggeven voor hun inzet, hebben in de loop van de afgelopen 2 jaar een enorm marktaandeel gewonnen. Momenteel is Lido marktleider, met een marktaandeel van meer dan 30% van het totale netwerkbelang. Gecentraliseerde beurzen zoals Coinbase, Kraken en Binance volgen met een marktaandeel van respectievelijk 11.5%, 7.0% en 5.4%.

Als we het aantal stortingen door aanbieders van staking in de loop van de tijd nader bekijken, kunnen we duidelijk verschuivingen in dominantie zien:

- Gedurende het eerste half jaar na het ontstaan van de Beacon Chain, Kraken en Binance waren de dominante spaarders. Ze werden echter uiteindelijk overtroffen door Coinbase en Lido.

- Lido-dominantie breidde zich enorm uit in de tweede helft van 2021, maar het stETH-token kwam onder marktdruk te staan tijdens de ineenstorting van LUNA-UST, evenals de faillissementen van Three Arrows Capital en Celsius. Dit was te wijten aan het feit dat deze entiteiten op dat moment aanzienlijke banden of posities in het token hadden.

Bijgevolg kelderden de stortingsactiviteiten van alle aanbieders van uitzetten, met name Lido, halverwege 2022 en herstelden zich langzaam tegen het einde van het jaar. Bovendien zien we een enorm nadeel van staking-activiteiten door gecentraliseerde beurzen, wat kan worden toegeschreven aan de toenemende druk van Amerikaanse toezichthouders op deze instellingen. Kraken beëindigde uiteindelijk zijn in de VS gevestigde staking-service in februari 2023 na een boete van de SEC, en Coinbase kreeg in maart 2023 een kennisgeving van Wells met betrekking tot zijn staking-service.

Leeftijd deposant

De leeftijd van de deposant neemt de implementatiedatum van een validator om de gemiddelde hoeveelheid tijd te berekenen dat een deposant deelneemt aan de staking-economie. Dit omvat zowel eenmalige als terugkerende deposanten, maar ook weer niet inclusief aanbieders van uitzetten.

Vervolgens clusteren we spaarders in vijf bakken, die een kwart van de levensduur van de Beacon Chain weerspiegelen (groepen van 7 maanden), en één voor degenen die dateren van vóór de lancering van de Beacon Chain. Tot onze verbazing ontdekten we een relatief groot aantal 25 spaarders, waarvan de gemiddelde leeftijd dateert van vóór de lancering van de consensuslaag van Ethereum. We schrijven deze deposanten toe aan die investeerders met een zeer hoog veroordelingspercentage, aangezien het inzetten van validators in die tijd zeer riskant was. We beweren zelfs dat deze deposanten validatie niet als een investering zien, maar eerder als leden van de binnenste cirkel van Ethereum, of als leden van de gemeenschap die zeer gemotiveerd zijn om het netwerk te beveiligen, in plaats van winst te genereren.

Verder kunnen we zien dat de meerderheid van de spaarders tussen zes maanden en één jaar oud is. Dit geeft aan dat er het afgelopen jaar een groeiend vertrouwen in de staking-economie van Ethereum is geweest, vooral na de succesvolle uitvoering van de samenvoeging en het vooruitzicht op korte termijn dat opnames mogelijk worden gemaakt.

Grootte van de deposant

De volgende stap is het onderzoeken van de grootte van individuele deposanten, waarbij opnieuw aanbieders van uitzetten worden uitgesloten van onze dataset. In tegenstelling tot de bovenstaande grafiek, die eenmalige stortingsgebeurtenissen telde, berekenen we hier het totale aantal validators dat het portemonnee-adres van een depositohouder in de loop van de tijd verzamelt. Deze clusteren we vervolgens in bakken van verschillende grootte.

Opmerkelijk genoeg werd de staking pool zes maanden na de lancering van de Beacon Chain verdeeld tussen deposanten die slechts één validator (garnalen) 🔵 hadden, en degenen die meer dan 500 validators (walvissen) 🟢 bezaten. Tijdens de laatste bull run waren er relatief veel eenmalige inleggers in de staking pool. Ze daalden echter scherp tijdens de marktturbulentie van 2022, omdat nieuwe solo-stakers aarzelden om de staking-pool te betreden.

Crab 🔴 en Fish 🟡 entiteiten met tussen de 2 en 500 validators hebben een verrassend kleine dominantie van slechts 13.5% van het totaal.

Winstgevendheid van de deposant

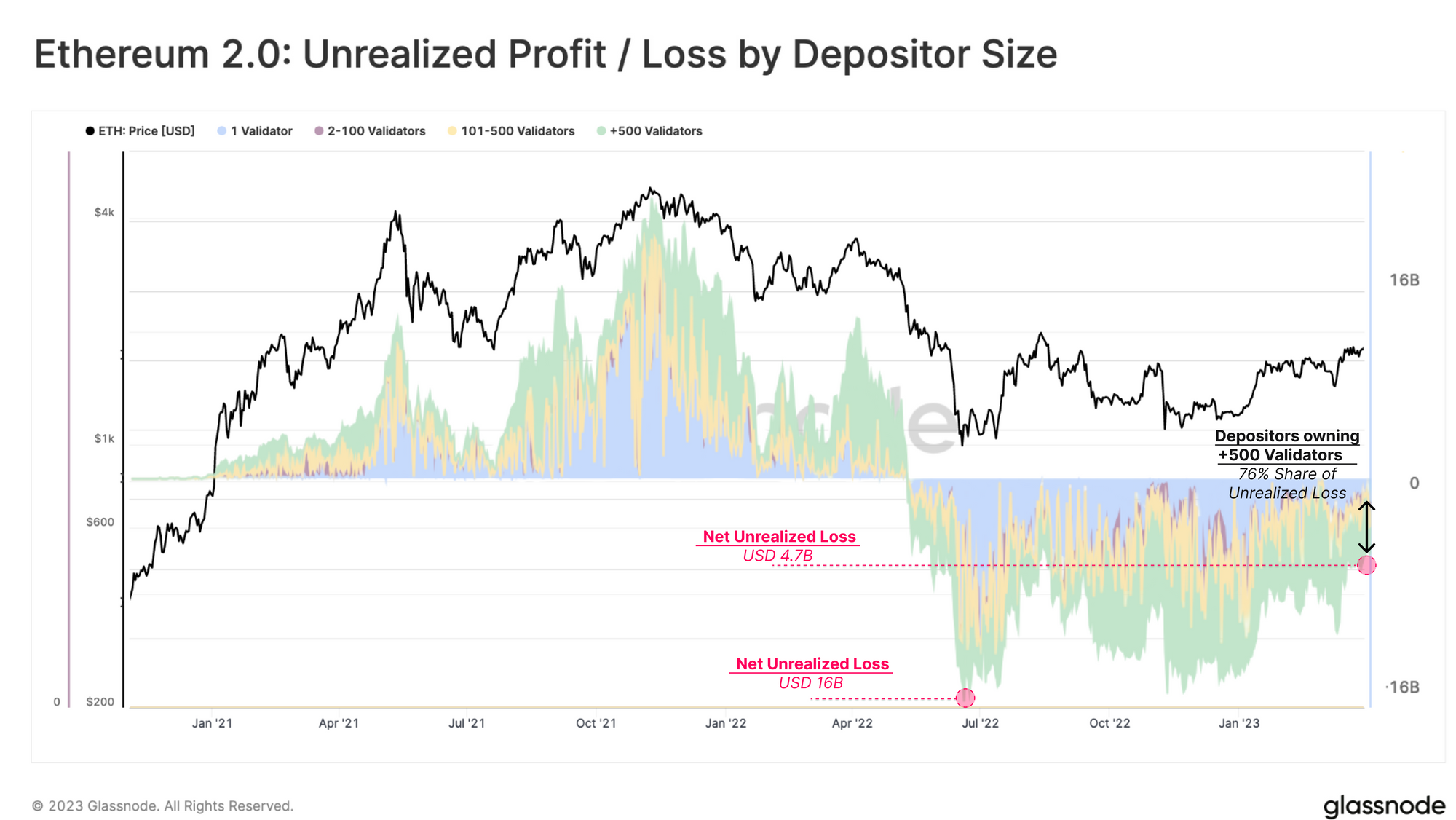

Om de winstgevendheid van een depositohouder te evalueren, berekenen we de gerealiseerde prijs van hun inzet, wat de waarde is van ETH op het moment van storting, vergeleken met de huidige spotprijs. Dit geeft een indicatie van de niet-gerealiseerde winst/verlies die gemiddeld per deposant wordt aangehouden.

Momenteel is de gemiddelde stortingsprijs ???? voor alle ingezette ETH is $ 2,136, wat duidt op een gemiddeld niet-gerealiseerd verlies van -13% tegen de huidige spotprijzen. Daarentegen is de gerealiseerde prijs voor het Ethereum-netwerk 🔵, dat de gemiddelde prijs weergeeft waartegen het gehele ETH-aanbod voor het laatst on-chain is verplaatst, $ 1,403, een niet-gerealiseerde winst van +36%.

Bij het onderzoeken van de gerealiseerde prijs per uitzetaanbieder, zien we dat de gemiddelde kostenbasis van Coinbase en Lido ongeveer 50% hoger is dan de huidige ETH-spotprijs. Binance en Kraken, die aan het begin van de bull run primaire stortingsactiviteit zagen, bevinden zich op een break-even niveau tussen respectievelijk $ 1,812 en $ 1,900.

De hoge gerealiseerde prijs voor Coinbase en Lido is een interessante dynamiek omdat beide een liquide staking-derivaat bieden voor hun ingezette ETH, waardoor houders kunnen verkopen, of hun risico beter kunnen afdekken, waarbij deposanten mogelijk een betere gerealiseerde prijs op secundaire markten kunnen veiligstellen.

Als de prijs van de ETH-inzet op het moment van storting lager is dan de huidige ETH-prijs, beschouwen we de inzet als verloren. Het is niet verrassend dat de ETH-voorraad die werd gestort tijdens de piek van de stierenloop tussen medio 2021 en medio 2022, met een ongerealiseerd verlies wordt vastgehouden. Ongeveer de helft van het totale inzetbedrag wordt momenteel met verlies gehouden, wat enig inzicht geeft in de mogelijke terugtrekkingsdynamiek na Shanghai.

Door het verschil te nemen tussen de ETH-spotprijs en de gerealiseerde prijs voor ETH-stortingen, leiden we de geaggregeerde USD-waarde af van niet-gerealiseerde winst of verlies van stakers. Door dit te combineren met onze segmentering van de grootte van de depositohouders, kunnen we beginnen met het samenstellen van groepen op basis van de verdeling van niet-gerealiseerde winsten of verliezen over de soorten deposito's. Na het ongerealiseerde piekverlies van $ 16 miljard in juli 2022, bedraagt het netto ongerealiseerde verlies nu $ 4.7 miljard. Het wordt voornamelijk gedragen door de depositohouders ter grootte van een walvis, die een aandeel van 76% in de niet-gerealiseerde verliezen hebben.

Opnames simuleren na Shanghai

In deze sectie schatten we de hoeveelheid ingezette ETH die onmiddellijk na de Shanghai-upgrade kan worden opgenomen.

Hoewel deposanten hun ingezette fondsen niet hebben kunnen opnemen, kunnen ze nog steeds een vrijwillig exit-bericht ondertekenen om hun wens om de uitzetpool te verlaten aan te geven. Er wachten momenteel 1,229 validators om te vertrekken, evenals 214 slash-validators die gedwongen zullen worden uitgeschakeld zodra opnames zijn ingeschakeld (voor een totaal van 46,176 ETH, $ 85.7 miljoen).

Shanghai staat twee soorten opnames toe: gedeeltelijk en volledig. Gedeeltelijke opnames, vaak skimming genoemd, trekken automatisch de cumulatieve staking-beloningen van elke validator in, waardoor hun validator-saldo wordt verlaagd tot 32 ETH. Volledige opnames omvatten het volledig afsluiten van de validator en het ophalen van het volledige saldo van de inzet.

Validators ondergaan dezelfde automatische opnameverwerking voor zowel gedeeltelijke als volledige opnames. Een automatische sweep scant lineair door de gehele validatorset, beginnend bij index 0. Als een validator geen vrijwillig exit-bericht heeft ondertekend of is doorgesneden, wordt het overtollige ETH-saldo afgeroomd en automatisch naar de uitvoeringslaag gestuurd. Als de validator heeft getekend voor een vrijwillige uitstap en de wachttijden heeft doorstaan, is hij uitgestapt. Elk slot (12 seconden) worden 16 validators gescand en verwerkt. Met het huidige aantal validators duurt dit proces maximaal 4.5 dag.

De scantijd om door de hele validatorset te bladeren wordt echter bemoeilijkt door het aantal validators dat hun intrekkingsreferenties moet bijwerken. De opnamereferenties bepalen waar de ingetrokken ETH naartoe wordt gestuurd. In de begindagen van Proof-of-Stake werden validators ingezet met 0x00-referenties. Deze validators moeten hun inloggegevens bijwerken naar een 0x01-type om deel te nemen aan de automatische verwerking. Momenteel moeten ongeveer 300 validators hun opnamereferenties bijwerken, wat alleen mogelijk is na de Shanghai/Capella-update. Voor onze analyse herberekenen we de duur van het automatische proces tot maximaal 2 dagen, op basis van het daadwerkelijke aantal validators dat in aanmerking komt om direct na de Shanghai-update te worden geskimd.

Verwachtingen van gedeeltelijke opnames

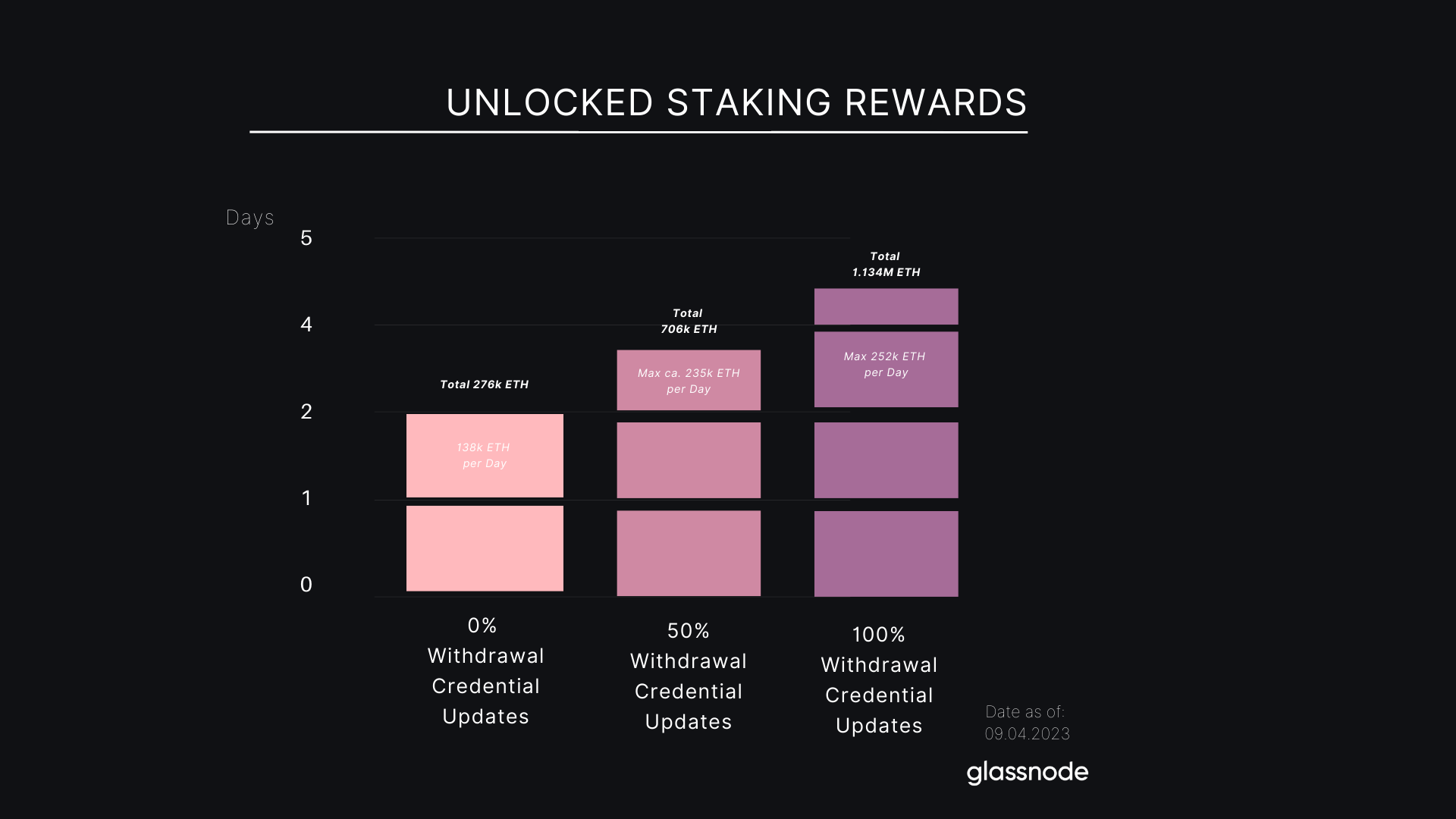

Shanghai presenteert een speciaal geval waarbij beloningen zich in de loop van meer dan twee jaar hebben verzameld en in één keer worden ontgrendeld. Momenteel is het overtollige saldo, dat niet actief deelneemt aan Proof-of-Stake, ongeveer 1.137 miljoen ETH, ongeveer $ 2.1 miljard waard. Na de Shanghai-upgrade wordt dit bedrag automatisch uit de Beacon Chain gehaald en als automatische saldo-update overgemaakt naar het Ethereum-mainnetadres van de deposant.

Zoals hierboven beschreven, nemen alleen validators met een 0x01 intrekkingsreferentie deel aan het automatische intrekkingsproces. Momenteel heeft ongeveer 44% van de validators de juiste opnamereferenties. Er zijn echter veel validators die hun intrekkingsreferenties nog moeten bijwerken, waarvan er vele werden ingezet tijdens de begindagen van de Beacon Chain, en dus een groter aantal staking-beloningen hebben verzameld. Dit is in detail geanalyseerd door Data Always en we hebben de onderstaande grafiek gereproduceerd om te laten zien hoe het aantal validators van deze twee referentiegroepen zich heeft ontwikkeld.

Op basis van de ratio die in de analyse is bepaald, bezitten validators met 0x00-referenties bijna 75% van de totale verzamelde beloningen. Als gevolg hiervan hebben validators met 0x01-referenties toegang tot de resterende 25%, wat overeenkomt met 276 ETH die in de loop van twee dagen wordt ingetrokken.

In het extreme geval dat alle resterende validators hun intrekkingsreferenties hebben bijgewerkt na de Shanghai-upgrade, wat zou gebeuren met een snelheid van 16 validators per blok, zouden we uiteindelijk de volledige som van 1.137M ETH de Beacon Chain zien verlaten over een periode van 4.5 dagen .

De onderstaande grafiek toont het minimale en maximale bedrag van beloningsuitbetalingen, inclusief de maximale dagelijkse hoeveelheid ETH die in elk geval wordt ontgrendeld. De werkelijke aantallen zullen waarschijnlijk tussen deze extreme waarden vallen. We zijn van mening dat veel spaarders wachten met het ontgrendelen van hun verzamelde beloningen tot na een succesvolle implementatie van Shanghai voordat ze hun inloggegevens upgraden. Daarom nemen we een opname van 50% als onze maatstaf. Daarom zouden we verwachten dat het werkelijke aantal ontgrendelde stapelbeloningen dichter bij de minimumwaarde van ligt 706k ETH ($ 1.31 miljard).

Om in te schatten hoeveel van de verzamelde beloningen daadwerkelijk zullen worden verkocht, is onze bovenstaande deposantensegmentatie handig. Wetende dat Lido een aanzienlijk aandeel heeft in de verzamelde beloningen en heeft gezworen om voornamelijk zijn beloningen opnieuw in te zetten, denken we dat andere uitzetaanbieders dit voorbeeld zullen volgen, wat ertoe zou leiden dat een groot deel van de uitzetbeloningen weer wordt opgesloten.

Ook bij de overige cohorten kunnen we een hoge mate van verkoopdruk waarschijnlijk uitsluiten. Volgens de Depositor Size Dominance Chart zijn ongeveer 75% van de niet-institutionele deposanten grote houders, met meer dan 500 validators of een inzetsaldo van 16,000+ ETH. Deposanten met deze financiële sterkte zullen minder snel druk voelen om te verkopen, zelfs als hun validators onder water staan. Gezien de positieve markttrend van de afgelopen week, is het waarschijnlijker dat deze groep spaarders ervoor zal kiezen om hun opgebouwde beloningen opnieuw in te zetten of te herinvesteren en te wachten op de volgende bull run.

Dit laat ons met een waarschijnlijk bereik tussen 76 ETH ($ 141 miljoen) en tot een waarschijnlijk maximum van 162 ETH ($ 300 miljoen) als maatstaf voor potentiële verkoopdruk van gedeeltelijke opnames na de Shanghai-upgrade.

Verwachtingen voor volledige opnames

Als we kijken naar volledige opnames, is het belangrijk op te merken dat slechts een beperkt aantal validators per dag kan uitstappen. Aangezien de beveiliging van het Ethereum-netwerk afhangt van een stabiele set validators, zijn er verschillende mechanismen om te voorkomen dat validators snel weglopen en de inzet snel leegloopt.

Dit dagelijkse aantal wordt bepaald door de churn rate, die zowel het toegestane aantal inkomende validators als vertrekkende validators bepaalt. De churn-limiet zelf correleert met het aantal actieve validators in de staking pool.

Churn Limit = Active_Validators/65536

Met de huidige churn-limiet van 8 per tijdperk en met 225 tijdperken per dag, kunnen maximaal 1800 validators per dag worden ingetrokken, wat neerkomt op 57.6k ETH. Uit onze historische gegevens kunnen we zien hoe de churn-limiet zich afspeelde met inkomende validators.

Naast de opnameperiode die wordt bepaald door de churn-limiet, moeten validators een vertraging van de opnamemogelijkheid doorstaan. Voor vrijwillig verlaten validators is deze wachttijd 256 tijdperken, of ongeveer 27 uur lang. Voor validators met een schuine streep is het 8192 tijdperken, of ongeveer 36 dagen. We voegen dan weer de duur van het automatische opnameproces toe, zoals hierboven beschreven.

Rekening houdend met onze gegevens over verlaten en schuine validators, en rekening houdend met de verschillende wachttijden, hebben we de geaccumuleerde hoeveelheid ETH gesimuleerd, die direct na de Shanghai-upgrade toegankelijk is.

Na drie aanzienlijke sprongen in validators die tekenden voor vrijwillige exits - één direct na de fusie in september 2022 en twee dit jaar - zien we momenteel een totaal van ETH 45,098 (equivalent aan $ 83.3 miljoen) dat toegankelijk zal worden gemaakt voor stakers.

Zoals hierboven beschreven, zal het opnameproces van de inzet twee dagen duren voordat het totale bedrag de Beacon Chain heeft verlaten, wat betekent dat we tussen 45,098 april en 83.3 april ten minste 12 ETH ($ 14 miljoen) de Beacon Chain zullen zien verlaten.

Terugkomend op onze deposantensegmentatie, kunnen we nu de samenstelling bepalen van deposanten die waarschijnlijk zullen beginnen met een volledige terugtrekking van hun inzet. We zien dat de reeds verlaten validators tot een totaal van 253 deposanten behoren.

Wat opvalt, is dat maar heel weinig aanbieders van uitzetten hun validators hebben ingetrokken. Tot nu toe heeft van de beste uitzetproviders alleen Coinbase aangekondigd dat het opnames onmiddellijk na de Shanghai-upgrade zal toestaan. Lido zou opnames pas in mei mogelijk maken, en Kraken en Binance hebben nog geen data aangekondigd.

Bovendien zien we dat vertrekkende deposanten voornamelijk degenen zijn met slechts één validator en degenen die hun belang hebben ingezet in de pre-lanceringsfase of het eerste kwartaal van de levensduur van de Beacon Chain. Dit tijdsbestek valt samen met het begin van de bull run, en daarom zien we dat een groot aantal uittredende spaarders een ongerealiseerd verlies hebben.

Over het algemeen verwachten we dat er weinig prijsdruk zal zijn van deze deposantengroepen, vooral als we een hogere overtuiging toeschrijven aan die vroege stakers. Gezien het stakingslandschap zo sterk is geëvolueerd sinds het ontstaan, zullen deze vroege solo-stakers waarschijnlijk geneigd zijn om zich terug te trekken en het vervolgens opnieuw in te zetten met een nieuwe staking provider-setup om de risico's en overhead te verminderen die gepaard gaan met het onderhouden van een staking-setup. Ze willen misschien ook profiteren van nieuwe of Liquid Staking Derivative tokens (LSD's), waardoor ze hun ETH-liquiditeit kunnen behouden en als onderpand in DeFi kunnen inzetten, terwijl ze nog steeds Ethereum-staking-beloningen verdienen.

Kraken zal naar verwachting een aanzienlijk aantal van zijn validators sluiten nadat zijn Amerikaanse staking-service door de SEC werd uitgedaagd. Een andere potentiële grote terugtrekking zou kunnen komen van Celsius Network, aangezien het naar verluidt zijn ingezette ETH zal verkopen als onderdeel van zijn faillissementsproces, hoewel het onwaarschijnlijk is dat beide instellingen zich onmiddellijk zullen terugtrekken na de upgrade.

Zelfs in het extreme geval van een plotselinge toename van vrijwillige exits 27 uur voorafgaand aan de Shanghai, zouden we nog steeds slechts een beperkte toename van de inzet zien die daadwerkelijk liquide wordt vanwege de churn limit caps. We kunnen hoogstens verwachten dat er op de dag van Shanghai maximaal 57,600 ETH ($ 109.4 miljoen) vrij zal zijn. Als de vraag om te stoppen hoog blijft, zouden we zien dat dezelfde hoeveelheid ETH dagelijks wordt uitgezet totdat de churn-limiet opnieuw wordt aangepast.

Om dit in context te plaatsen, zou dit aantal opnames resulteren in een vergelijkbare dynamiek als we zagen in de begindagen van Proof-of-Work, waar de inkomsten van mijnwerkers schommelden rond dat bereik (zij het tegen ETH-prijzen van minder dan $ 1).

Het schatten van de totale leveringsimpact

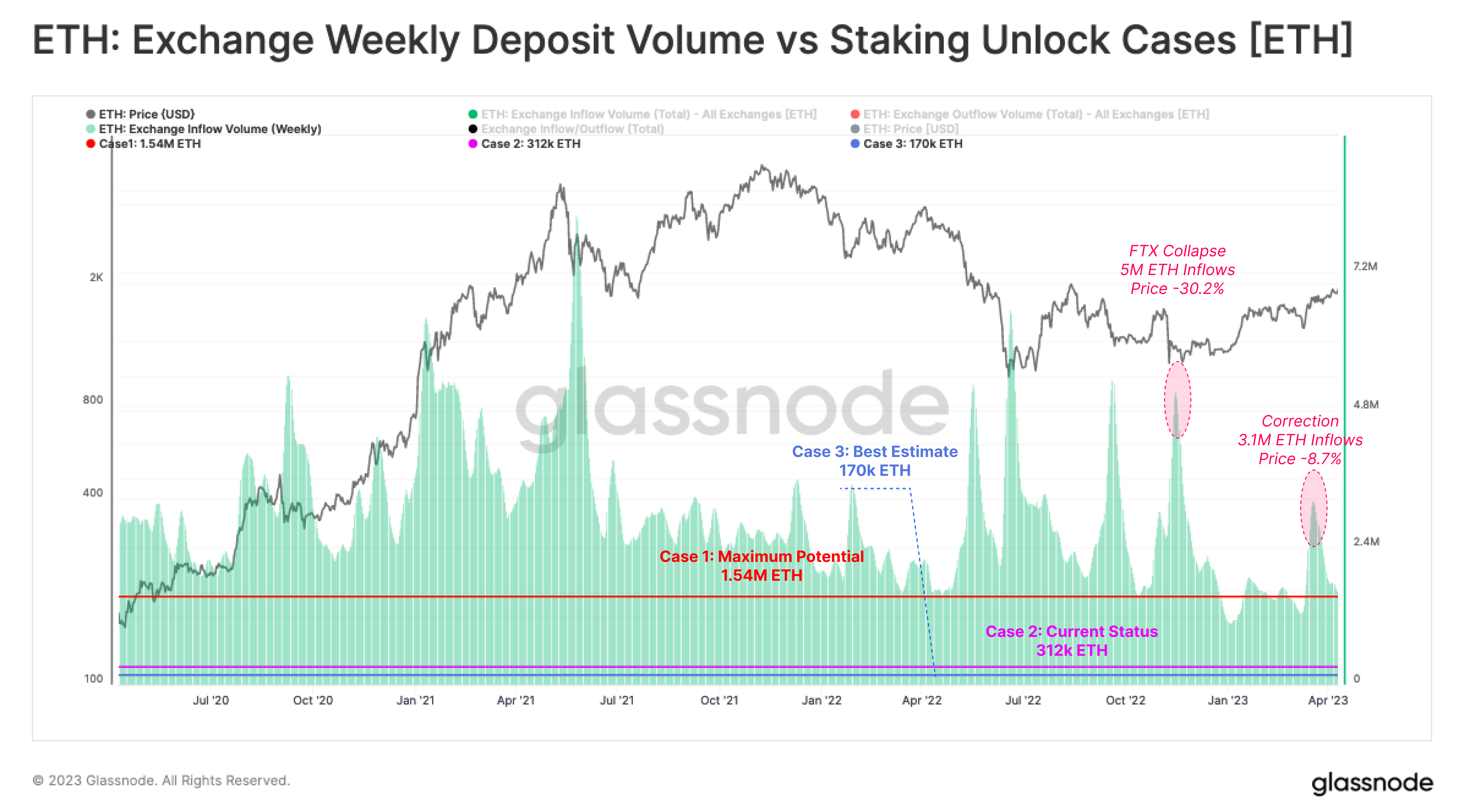

Rekening houdend met zowel gedeeltelijke als volledige onttrekkingen, kunnen we de potentiële bevoorradingsdruk gedurende de eerste week na de Shanghai-upgrade modelleren. We hebben drie gevallen waarin de verwachte inzet wordt ontgrendeld en waarschijnlijk door de eigenaar wordt verkocht:

- Zaak 1: In het meest extreme geval, waarbij de totale geaccumuleerde beloningen en het toegestane maximale bedrag aan inzet per week worden ingetrokken en verkocht, zouden we in totaal 1.54 miljoen ETH ($ 2.93 miljard) liquide kunnen zien worden.

- Zaak 2: De huidige status-quo, met slechts 00×0 inloggegevens die staking-beloningen ontvangen en 45 ETH om te verlaten en te verkopen, zou ongeveer 312 ETH ($ 592 miljoen) in de eerste week liquide maken.

- Case 3: Onze beste schatting op basis van een update van 50% van de opnamereferenties, onze segmentatie van deposanten en aannames met betrekking tot de overtuiging van investeerders en winstgevendheid. Ook in de overtuiging dat het huidige aantal vertrekkende valiators rond de Shanghai-upgrade zal verdubbelen, schatten we dat er in totaal 170 ETH ($ 323 miljoen) zal worden verkocht.

Om deze cijfers in perspectief te plaatsen, kunnen we dit vergelijken met typische wekelijkse instroomvolumes van een beurs, met voorbeeldgebeurtenissen zoals het instorten van FTX om de potentiële schaal te meten. Hier kunnen we zien dat zelfs het meest extreme geval van 1.53 miljoen ETH nog steeds binnen het bereik van de gemiddelde wekelijkse uitwisselingsinstroom valt. Met andere woorden, in het meest extreme geval zou de gemiddelde wekelijkse wisselkoersinstroom verdubbelen, wat binnen de schaal van de recente marktcorrectie zou vallen, met een prijsdaling van 8.7%, maar nog steeds ver onder de schaal van de instroom zal zijn tijdens het instorten van de FTX met prijsdaling. respectievelijk 30.2%.

Aangezien de Shanghai-upgrade algemeen wordt verwacht en begrepen, is op basis van deze analyse het ontgrendelingsevenement op een vergelijkbare schaal als de dagelijkse handel voor ETH-markten, en het is daarom onwaarschijnlijk dat het zo nijpend is als velen speculeren.

Samenvatting en conclusies

Hoewel het onmogelijk is om de resultaten van de Shanghai-upgrade volledig te voorspellen, probeerde deze analyse de circulerende zorgen over de economische implicaties van het ontgrendelingsevenement weg te nemen.

Bij het bekijken van ingezette ETH door de lens van deposanten, en deze in verschillende groepen te segmenteren, werpen we licht op de meest waarschijnlijke cohorten om druk aan de verkoopzijde te genereren. Het grootste deel van de ontgrendelde staking-beloningen zal naar verwachting afkomstig zijn van gebruikers die herinzetten bij aanbieders van liquide staking, die al weinig behoefte hebben om te verkopen omdat ze onder water zijn.

Momenteel wachten er slechts 253 spaarders om hun inzet te beëindigen, wat een opmerkelijk klein aantal is. De meesten van hen zijn solo-stakers, of stakers uit de begindagen van de Beacon Chain. Dit doet ons geloven dat zij het meest waarschijnlijk een hoog veroordelingspercentage hebben, en opnames zijn hoogstwaarschijnlijk gerelateerd aan een verandering in hun technische opzet, in plaats van het verlaten van hun positie.

Zelfs in het meest extreme geval van een uittocht van validators, zal het ontwerp van Ethereum van de Proof-of-Stake exit-wachtrij de hoeveelheid inzet beperken die in één keer uit de pool kan worden afgevoerd. Daarom zou de economische impact van een dergelijke gebeurtenis zich uitstrekken over dagen tot weken. Op basis van onze analyse wordt verwacht dat de impact op de Ethereum-economie een stuk minder dramatisch zal zijn dan velen hebben beweerd. Het is aantoonbaar waarschijnlijker dat de technische levering van de upgrade een groeiende staking-industrie zal ondersteunen, die houders van Ether op de lange termijn beter van dienst wil zijn.

Disclaimer: dit rapport bevat geen beleggingsadvies. Alle gegevens worden alleen verstrekt voor informatieve en educatieve doeleinden. Geen enkele investeringsbeslissing zal worden gebaseerd op de hier verstrekte informatie en u bent als enige verantwoordelijk voor uw eigen investeringsbeslissingen.

- Door SEO aangedreven content en PR-distributie. Word vandaag nog versterkt.

- Platoblockchain. Web3 Metaverse Intelligentie. Kennis versterkt. Toegang hier.

- Bron: https://insights.glassnode.com/the-week-onchain-week-15-2023/