Label: MAX

Breaking News

Haily Groep Berhad

Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 30/06/2021

In de buurt van toepassing: 07/07/2021

Stemming: 12/07/2021

Noteringsdatum: 21/07/2021

In de buurt van toepassing: 07/07/2021

Stemming: 12/07/2021

Noteringsdatum: 21/07/2021

Aandelenkapitaal

Marktkapitalisatie: RM61.929 mil

Totaal aantal aandelen: 178.32 miljoen aandelen

Marktkapitalisatie: RM61.929 mil

Totaal aantal aandelen: 178.32 miljoen aandelen

Industrie CAGR-volume-eenheid (Maleisië 2016-2020)

Residentieel : -1.5%

Commercieel vastgoed: -3.9%

Industrieel vastgoed: -4.0%

Residentieel : -1.5%

Commercieel vastgoed: -3.9%

Industrieel vastgoed: -4.0%

Concurrenten vergelijken (nettowinstmarge%)

Hagelwit: 6.3%

Kerjaya Prospek: 11.2%

AME Elite: 18.0%

BBP: 6.8%

andere: -39.9% tot 6.7%

Hagelwit: 6.3%

Kerjaya Prospek: 11.2%

AME Elite: 18.0%

BBP: 6.8%

andere: -39.9% tot 6.7%

Business

De bouw houdt zich voornamelijk bezig met de bouw van woningen en utiliteitsgebouwen.

Woongebouwen: 87.23%

Utiliteitsgebouwen: 11.41%

Anderen: 1.36%

De bouw houdt zich voornamelijk bezig met de bouw van woningen en utiliteitsgebouwen.

Woongebouwen: 87.23%

Utiliteitsgebouwen: 11.41%

Anderen: 1.36%

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.68

3.P/E: 11.6 (EPS: 0.0586)

4.ROE (Pro Forma III): 14.88%

5.ROE: 20.09%(2020), 20.18%(2019), 20.53%(2018), 33.04%(2017)

6. Cash & vaste storting na IPO: 0.257

7.NA na IPO: RM0.39

8.Totale schuld tegenover vlottende activa na IPO: 0.56 (schuld: 84.821 miljoen, vaste activa: 6.052 miljoen, vlottende activa: 148.959 miljoen)

9.Dividendbeleid: 30% winst na belastingen dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2020: RM166.132 miljoen (eps: 0.0586), PAT%: 5.86%

2019: RM157.918 miljoen (eps: 0.0497), PAT%: 4.97%

2018: RM173.787 miljoen (eps: 0.0474), PAT%: 4.74%

2017: RM121.832 miljoen (eps: 0.0704), PAT%: 7.04%

1. Markt: Aasmarkt

2.Prijs: RM0.68

3.P/E: 11.6 (EPS: 0.0586)

4.ROE (Pro Forma III): 14.88%

5.ROE: 20.09%(2020), 20.18%(2019), 20.53%(2018), 33.04%(2017)

6. Cash & vaste storting na IPO: 0.257

7.NA na IPO: RM0.39

8.Totale schuld tegenover vlottende activa na IPO: 0.56 (schuld: 84.821 miljoen, vaste activa: 6.052 miljoen, vlottende activa: 148.959 miljoen)

9.Dividendbeleid: 30% winst na belastingen dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2020: RM166.132 miljoen (eps: 0.0586), PAT%: 5.86%

2019: RM157.918 miljoen (eps: 0.0497), PAT%: 4.97%

2018: RM173.787 miljoen (eps: 0.0474), PAT%: 4.74%

2017: RM121.832 miljoen (eps: 0.0704), PAT%: 7.04%

Orderboek

2023: RM5.67mil

2022: RM124.23mil

2021: RM330.14mil

2023: RM5.67mil

2022: RM124.23mil

2021: RM330.14mil

Na IPO Sharesholding

Zie Tin Hai: 73.15% (indirect)

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM2.144 mil

bezoldiging key management: RM0.4 mil-0.5mil

totaal (max): RM2.644 mil of 9.62%

Zie Tin Hai: 73.15% (indirect)

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM2.144 mil

bezoldiging key management: RM0.4 mil-0.5mil

totaal (max): RM2.644 mil of 9.62%

Gebruik van fonds

Aankoop van bouwmachines, uitrusting, software, kantooruitrusting: 20.59%

Werkkapitaal: 29.41%

Terugbetaling van bankleningen: 34.31%

Advertentiekosten: 15.69%

Aankoop van bouwmachines, uitrusting, software, kantooruitrusting: 20.59%

Werkkapitaal: 29.41%

Terugbetaling van bankleningen: 34.31%

Advertentiekosten: 15.69%

Markeer

1. 2021 heeft een orderboek van RM330.14mil om te worden erkend.

***is geen ander speciaal item om te markeren.

1. 2021 heeft een orderboek van RM330.14mil om te worden erkend.

***is geen ander speciaal item om te markeren.

Het goede is:

1. PE11.6 is niet te hoog.

2. ROE nog steeds boven 10%

3. Omzetstijging van 2017 tot 2020

1. PE11.6 is niet te hoog.

2. ROE nog steeds boven 10%

3. Omzetstijging van 2017 tot 2020

De slechte dingen:

1. PAT% is lager dan 10%

2. Gebruik 34.31% IPO-fonds om schulden te betalen.

3. De vastgoedsector zal binnen 1-2 jaar niet sterk groeien.

1. PAT% is lager dan 10%

2. Gebruik 34.31% IPO-fonds om schulden te betalen.

3. De vastgoedsector zal binnen 1-2 jaar niet sterk groeien.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

Is een gemiddelde beursgang. De vastgoedsector wordt geconfronteerd met een negatief groeipercentage van 2016-2020, naar schatting zou dit jaar negatief moeten blijven als de lockdown wordt voortgezet. Raadpleeg de onderstaande grafiek voor de groeivooruitzichten en risicoscore van 3 jaar.

Is een gemiddelde beursgang. De vastgoedsector wordt geconfronteerd met een negatief groeipercentage van 2016-2020, naar schatting zou dit jaar negatief moeten blijven als de lockdown wordt voortgezet. Raadpleeg de onderstaande grafiek voor de groeivooruitzichten en risicoscore van 3 jaar.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

CTOS Digitale Berhad

Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 30/06/2021

In de buurt van toepassing: 06/07/2021

Stemming: 08/07/2021

Noteringsdatum: 19/07/2021

Stemming: 08/07/2021

Noteringsdatum: 19/07/2021

Aandelenkapitaal

Marktkapitalisatie: RM411.896 mil

Totaal aantal aandelen: 2,200 miljoen aandelen

Marktkapitalisatie: RM411.896 mil

Totaal aantal aandelen: 2,200 miljoen aandelen

Industrie (nettowinst %)

M'sia 2016-2020 CAGR: 12.9%

M'sia 2016-2025E CAGR: 12.7%

ASEAN 2016-2020 CAGR: 12.8%

ASEAN 2016-2025E CAGR: 11.4%

M'sia 2016-2020 CAGR: 12.9%

M'sia 2016-2025E CAGR: 12.7%

ASEAN 2016-2020 CAGR: 12.8%

ASEAN 2016-2025E CAGR: 11.4%

Concurrenten vergelijken (EBITDA%)

CTOS: 36.9%

Experian: 24%

CBM: 13.9%

CTOS: 36.9%

Experian: 24%

CBM: 13.9%

Business

Kredietbureaus in de ASEAN-regio

Maleisië: 94.8%

Internationale B2B: 5.2%

Kredietbureaus in de ASEAN-regio

Maleisië: 94.8%

Internationale B2B: 5.2%

Fundamenteel

1. Markt: Hoofdmarkt:

2.Prijs: RM1.10

*Institutionele prijs nader te bepalen

*Als de uiteindelijke prijs lager is dan RM1.10, wordt het saldo terugbetaald.

3.P/E: PE61.8 (EPS: 0.0178)

4.ROE (Pro Forma III): 13.18%

5.ROE: 32.81%(2020), 49.41%(2019), 49.40%(2018),

6. Cash & vaste storting na IPO: 0.0264

7.NA na IPO: RM0.13

8.Totale schuld tegenover vlottende activa na IPO: 0.507 (schuld: 41.469 miljoen, vaste activa: 247.716 miljoen, vlottende activa: 81.829 miljoen)

9.Dividendbeleid: 60% winst na belastingen dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2020: RM141.496 miljoen (eps: 0.0178), PAT%: 27.9%

2019: RM129.141 miljoen (eps: 0.0177), PAT%: 30.2%

2018: RM110.465 miljoen (eps: 0.0135), PAT%: 26.8%

1. Markt: Hoofdmarkt:

2.Prijs: RM1.10

*Institutionele prijs nader te bepalen

*Als de uiteindelijke prijs lager is dan RM1.10, wordt het saldo terugbetaald.

3.P/E: PE61.8 (EPS: 0.0178)

4.ROE (Pro Forma III): 13.18%

5.ROE: 32.81%(2020), 49.41%(2019), 49.40%(2018),

6. Cash & vaste storting na IPO: 0.0264

7.NA na IPO: RM0.13

8.Totale schuld tegenover vlottende activa na IPO: 0.507 (schuld: 41.469 miljoen, vaste activa: 247.716 miljoen, vlottende activa: 81.829 miljoen)

9.Dividendbeleid: 60% winst na belastingen dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2020: RM141.496 miljoen (eps: 0.0178), PAT%: 27.9%

2019: RM129.141 miljoen (eps: 0.0177), PAT%: 30.2%

2018: RM110.465 miljoen (eps: 0.0135), PAT%: 26.8%

Na IPO Sharesholding

Creador II: 40% (indirect)

Chung Tze Keong: 4.5%

Chung Tze Wen: 4.5%

Creador II: 40% (indirect)

Chung Tze Keong: 4.5%

Chung Tze Wen: 4.5%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM1.909mil

beloning key management: RM3.25mil-3.5mil

totaal (max): RM5.409 mil of 4.45 %

Totale bestuurdersvergoeding: RM1.909mil

beloning key management: RM3.25mil-3.5mil

totaal (max): RM5.409 mil of 4.45 %

Gebruik van fonds

Terugbetaling bankleningen: 70.5%

Overname nog te identificeren: 26.7%

Advertentiekosten: 2.8%

Terugbetaling bankleningen: 70.5%

Overname nog te identificeren: 26.7%

Advertentiekosten: 2.8%

Markeer

1. Concurrentievoordeel: beperkt aantal spelers dat de volledige reeks digitale oplossingen in Maleisië kan aanbieden.

2. Marktaandeel in 2020 (Maleisië): 71.2%

3. Uitbreiden naar de Filippijnen (2020 51% CIBI verworven)

4. Uitbreiden naar Thailand (2020 verworven 20% BOL)

1. Concurrentievoordeel: beperkt aantal spelers dat de volledige reeks digitale oplossingen in Maleisië kan aanbieden.

2. Marktaandeel in 2020 (Maleisië): 71.2%

3. Uitbreiden naar de Filippijnen (2020 51% CIBI verworven)

4. Uitbreiden naar Thailand (2020 verworven 20% BOL)

Het goede is:

1. Hoge groei, hoge marge, consistente ROE-activiteiten.

2. Minder concurrenten.

3. Omzet blijft groeien.

4. Uitbreiden naar andere ASEAN-landen.

5. Remuneratie directeur & key management in aanvaardbare categorie.

1. Hoge groei, hoge marge, consistente ROE-activiteiten.

2. Minder concurrenten.

3. Omzet blijft groeien.

4. Uitbreiden naar andere ASEAN-landen.

5. Remuneratie directeur & key management in aanvaardbare categorie.

De slechte dingen:

1. Hoge PE, bij PE61.8

2. 70.5% IPO-fonds voor aflossing bankleningen.

1. Hoge PE, bij PE61.8

2. 70.5% IPO-fonds voor aflossing bankleningen.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

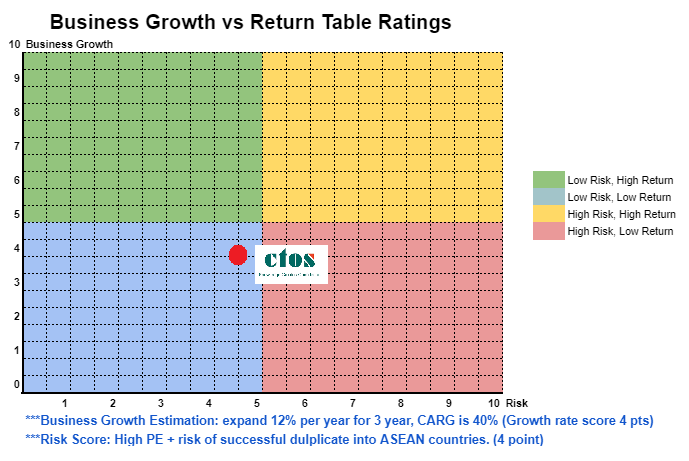

Is een opladen premium PE IPO, met PE61.8. Als succesvolle CTOS-zaken kunnen dupliceren naar andere ASEAN-landen, zal het deze prijs waard zijn (als ze hun succesvolle gevallen niet kunnen dupliceren, moet de belegger een lange periode aanhouden voor de terugbetaling van kapitaal).

Futures 3-jarige schatting voor bedrijfsuitbreiding en risicobron, zie onderstaande grafiek.

Is een opladen premium PE IPO, met PE61.8. Als succesvolle CTOS-zaken kunnen dupliceren naar andere ASEAN-landen, zal het deze prijs waard zijn (als ze hun succesvolle gevallen niet kunnen dupliceren, moet de belegger een lange periode aanhouden voor de terugbetaling van kapitaal).

Futures 3-jarige schatting voor bedrijfsuitbreiding en risicobron, zie onderstaande grafiek.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

Ramssol Groep Berhad

Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 22/06/2021

In de buurt van toepassing: 29/06/2021

Stemming: 02/07/2021

Noteringsdatum: 13/07/2021

In de buurt van toepassing: 29/06/2021

Stemming: 02/07/2021

Noteringsdatum: 13/07/2021

Aandelenkapitaal

Marktkapitalisatie: RM100.373 mil

Totaal aantal aandelen: 223.0515 miljoen aandelen

Industrie (nettowinst %)

Markt voor platformen voor medewerkersbetrokkenheid, 2017-2020: CAGR 14.69%

Marktkapitalisatie: RM100.373 mil

Totaal aantal aandelen: 223.0515 miljoen aandelen

Industrie (nettowinst %)

Markt voor platformen voor medewerkersbetrokkenheid, 2017-2020: CAGR 14.69%

Concurrenten vergelijken (Winst vóór belastingmarge%)

Accenture-PLC: PE33.8

Capgemini SE: PE28

HCL Technologies Limited: PE21.13

Infosys Limited: PE33

Internationale Business Machines Corporation: PE24

Tech Mahindra Limited: PE21

Wipro Limited: PE28

Accenture-PLC: PE33.8

Capgemini SE: PE28

HCL Technologies Limited: PE21.13

Infosys Limited: PE33

Internationale Business Machines Corporation: PE24

Tech Mahindra Limited: PE21

Wipro Limited: PE28

Business

1. HCM: Human Capital Management (Advisering en implementatie, Verkoop van softwarelicenties, Technische ondersteuning en onderhoudsdiensten).

2. IT-personeelsverbeteringsdiensten

3. HCM-technologietoepassingen

Maleisië: 45.53%

Singapore: 11.37%

Thailand: 29.82%

Indonesië: 13.07%

Anderen: 0.21%

1. HCM: Human Capital Management (Advisering en implementatie, Verkoop van softwarelicenties, Technische ondersteuning en onderhoudsdiensten).

2. IT-personeelsverbeteringsdiensten

3. HCM-technologietoepassingen

Maleisië: 45.53%

Singapore: 11.37%

Thailand: 29.82%

Indonesië: 13.07%

Anderen: 0.21%

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.45 (EPS: RM0.034)

3.P / E: PE13.24

4.ROE (Pro Forma III): 32.22%

5.ROE: 103% (2020), -% (2019), 16.16% (2018), 2.95% (2017)

6. Cash & vaste storting na IPO: 0.0509

7.NA na IPO: RM0.10

8. Totale schuld aan vlottende activa na IPO: 0.288 (schuld: 6.922 miljoen, vaste activa: 4.594 miljoen, vlottende activa: 24.049 miljoen)

9.Dividendbeleid: Geen vast dividendbeleid.

1. Markt: Aasmarkt

2.Prijs: RM0.45 (EPS: RM0.034)

3.P / E: PE13.24

4.ROE (Pro Forma III): 32.22%

5.ROE: 103% (2020), -% (2019), 16.16% (2018), 2.95% (2017)

6. Cash & vaste storting na IPO: 0.0509

7.NA na IPO: RM0.10

8. Totale schuld aan vlottende activa na IPO: 0.288 (schuld: 6.922 miljoen, vaste activa: 4.594 miljoen, vlottende activa: 24.049 miljoen)

9.Dividendbeleid: Geen vast dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2020: RM25.331 miljoen (eps: 0.0340), PAT%: 29.74%

2019: RM15.439 miljoen (eps: 0.0200), PAT%: 29.11%

2018: RM12.549 miljoen (eps: 0.0007), PAT%: 1.41%

2017: RM6.808 miljoen (eps: 0.0004), PAT%: 1.29%

*EPS 2020 & 2019 prospectieboek pg234 is mogelijk niet correct.

2020: RM25.331 miljoen (eps: 0.0340), PAT%: 29.74%

2019: RM15.439 miljoen (eps: 0.0200), PAT%: 29.11%

2018: RM12.549 miljoen (eps: 0.0007), PAT%: 1.41%

2017: RM6.808 miljoen (eps: 0.0004), PAT%: 1.29%

*EPS 2020 & 2019 prospectieboek pg234 is mogelijk niet correct.

Na IPO Aandelenbezit (Directeur)

Dato' CM Vignaesvaran A/L Jeyandran: 0.11%

Tan Chee Seng: 33.26%

Lee Miew Lan: 17.84%

Liew Yu Hoe: 1.63%

Goh Keng Tat: 0.11%

Sim Seng Loong @ Tai Seng: 0.11%

Dato' CM Vignaesvaran A/L Jeyandran: 0.11%

Tan Chee Seng: 33.26%

Lee Miew Lan: 17.84%

Liew Yu Hoe: 1.63%

Goh Keng Tat: 0.11%

Sim Seng Loong @ Tai Seng: 0.11%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM2.125 mil

bezoldiging key management: RM0.3 mil-0.35mil

totaal (max): RM2.475 mil of 16.13%

Totale bestuurdersvergoeding: RM2.125 mil

bezoldiging key management: RM0.3 mil-0.35mil

totaal (max): RM2.475 mil of 16.13%

Gebruik van fonds

Bedrijfsuitbreiding naar de Filippijnen: 9.98%

Uitbreiding voet- en leeuwerik in Zuidoost-Azië: 25.30%

R&D-onderzoek: 16.34%

Werkkapitaal: 30.13%

Advertentiekosten: 18.25%

Bedrijfsuitbreiding naar de Filippijnen: 9.98%

Uitbreiding voet- en leeuwerik in Zuidoost-Azië: 25.30%

R&D-onderzoek: 16.34%

Werkkapitaal: 30.13%

Advertentiekosten: 18.25%

Markeer

1. Bedrijfsuitbreiding naar de Filippijnen.

2. Uitbreiding van voeten en leeuweriken in Zuidoost-Azië

3. Heb succesvolle ervaring in Msia, S'pore, Thailand en Indonesië.

1. Bedrijfsuitbreiding naar de Filippijnen.

2. Uitbreiding van voeten en leeuweriken in Zuidoost-Azië

3. Heb succesvolle ervaring in Msia, S'pore, Thailand en Indonesië.

Het goede is:

1. PE13.24 is acceptabel.

2. Inkomsten uit meerdere landen.

3. IPO-fonds dat 81.75% gebruikt voor bedrijfsuitbreiding.

4. Opbrengst is stijging over de 4 jaar.

1. PE13.24 is acceptabel.

2. Inkomsten uit meerdere landen.

3. IPO-fonds dat 81.75% gebruikt voor bedrijfsuitbreiding.

4. Opbrengst is stijging over de 4 jaar.

De slechte dingen:

1. ROE is niet stabiel (ROE kan niet worden gebruikt voor schatting).

2. Handelsvorderingen stijgen plotseling tot RM11.805mil in 2020 (nog niet achterstallig).

3. 18.25% IPO-fondsgebruik voor listingkosten is hoger dan gemiddeld percentage voor listingkosten.

4. De beloning van bestuurders en topmanagement bedraagt ruim 16% van de brutowinst.

1. ROE is niet stabiel (ROE kan niet worden gebruikt voor schatting).

2. Handelsvorderingen stijgen plotseling tot RM11.805mil in 2020 (nog niet achterstallig).

3. 18.25% IPO-fondsgebruik voor listingkosten is hoger dan gemiddeld percentage voor listingkosten.

4. De beloning van bestuurders en topmanagement bedraagt ruim 16% van de brutowinst.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

Dit is een IPO-bedrijf dat op zoek is naar uitbreiding. Lezer moet zich bewust zijn van het onvermogen van de ROE, en moet het vasthouden om te streven naar groei. Het beschouwt een hoog risico en komt ook met een hoog rendementspotentieel in de categorie bedrijf. Dit is op dit moment geen dividend/passief inkomen gegenereerd bedrijf voor investeerders. Raadpleeg de onderstaande grafiek voor meer informatie over de risico- versus bedrijfsuitbreidingsratio.

Dit is een IPO-bedrijf dat op zoek is naar uitbreiding. Lezer moet zich bewust zijn van het onvermogen van de ROE, en moet het vasthouden om te streven naar groei. Het beschouwt een hoog risico en komt ook met een hoog rendementspotentieel in de categorie bedrijf. Dit is op dit moment geen dividend/passief inkomen gegenereerd bedrijf voor investeerders. Raadpleeg de onderstaande grafiek voor meer informatie over de risico- versus bedrijfsuitbreidingsratio.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

Yenher Holdings Berhad

Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 22/06/2021

In de buurt van toepassing: 01/07/2021

Stemming: 05/07/2021

Noteringsdatum: 15/07/2021

In de buurt van toepassing: 01/07/2021

Stemming: 05/07/2021

Noteringsdatum: 15/07/2021

Aandelenkapitaal

Marktwaarde: RM177.384mil

Totaal aantal aandelen: 300 miljoen aandelen

Marktwaarde: RM177.384mil

Totaal aantal aandelen: 300 miljoen aandelen

Industrie (nettowinst %)

Productiewaarde van vee in Maleisië (CAGR): 6.6%

Groeiprognose voor de diergezondheids- en voedingsindustrie (CAGR 2021-25): 4.3%

Productiewaarde van vee in Maleisië (CAGR): 6.6%

Groeiprognose voor de diergezondheids- en voedingsindustrie (CAGR 2021-25): 4.3%

Concurrenten vergelijken (Winst vóór belastingmarge%)

Yenher: 14.6% (PE12.72)

Yenher: 14.6% (PE12.72)

Peterlabs: 6.8% (PE20.36)

AsiaVet: verlieslatend

RhôneMa: 7.9% (PE17.16)

Danberg: 12%

Ritamix: 10.9% (PE23.49)

Sunzen: verliesgevend

Business

Productie en distributie van diergezondheids- en voedingsproducten.

Distributie: 44.26%

Productie: 55.74%

Productie en distributie van diergezondheids- en voedingsproducten.

Distributie: 44.26%

Productie: 55.74%

Lokale markt: 89.77%

Overzeese markt: 10.23%

Fundamenteel

1. Markt: Hoofdmarkt:

2.Prijs: RM0.95 (EPS: RM0.0747)

3.P / E: PE12.72

4.ROE (Pro Forma III): 12.70%

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6. Cash & vaste storting na IPO: 0.2144

7.NA na IPO: RM0.59

8.Totale schuld tegenover vlottende activa na IPO: 0.16 (schuld: 25.452 miljoen, vaste activa: 46.345 miljoen, vlottende activa: 155.502 miljoen)

9. Dividendbeleid: 40% PAT-dividendbeleid.

1. Markt: Hoofdmarkt:

2.Prijs: RM0.95 (EPS: RM0.0747)

3.P / E: PE12.72

4.ROE (Pro Forma III): 12.70%

5.ROE: 19.39%(2020), 18.73%(2019), 31.30%(2018), 22.09%(2017)

6. Cash & vaste storting na IPO: 0.2144

7.NA na IPO: RM0.59

8.Totale schuld tegenover vlottende activa na IPO: 0.16 (schuld: 25.452 miljoen, vaste activa: 46.345 miljoen, vlottende activa: 155.502 miljoen)

9. Dividendbeleid: 40% PAT-dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2020: RM202.635 miljoen (eps: 0.0951), PAT%: 10.73%

2019: RM179.061 miljoen (eps: 0.0838), PAT%: 15.07%

2018: RM181.109 miljoen (eps: 0.1158), PAT%: 11.03%

2017: RM177.380 miljoen (eps: 0.0808), PAT%: 11.05%

2020: RM202.635 miljoen (eps: 0.0951), PAT%: 10.73%

2019: RM179.061 miljoen (eps: 0.0838), PAT%: 15.07%

2018: RM181.109 miljoen (eps: 0.1158), PAT%: 11.03%

2017: RM177.380 miljoen (eps: 0.0808), PAT%: 11.05%

Na IPO Sharesholding

CGH-deelneming: 45%

-Cheng Moon Tat: 7.5% direct, indirect 45%

-Cheng Mooh Kheng: 3.5% direct, indirect 45%

-Cheng Mooh Chye: 3.5% direct, indirect 45%

CGH-deelneming: 45%

-Cheng Moon Tat: 7.5% direct, indirect 45%

-Cheng Mooh Kheng: 3.5% direct, indirect 45%

-Cheng Mooh Chye: 3.5% direct, indirect 45%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersbeloning: RM7.483

beloning sleutelbeheer: RM0.70mil-0.95mil

totaal (max): RM8.433mil of 16.09%

Totale bestuurdersbeloning: RM7.483

beloning sleutelbeheer: RM0.70mil-0.95mil

totaal (max): RM8.433mil of 16.09%

Gebruik van fonds

Bouw van nieuwe GMP-conforme fabriek: 50.64%

Aankoop van nieuwe machines & uitrusting: 15.85%

Werkkapitaal: 27.30%

Advertentiekosten: 6.21%

Bouw van nieuwe GMP-conforme fabriek: 50.64%

Aankoop van nieuwe machines & uitrusting: 15.85%

Werkkapitaal: 27.30%

Advertentiekosten: 6.21%

Markeer

1. Huidige bezettingsgraad van de productieproductie op 100%.

2. Nieuwe productiefabriek verhoogt de opbrengst

-Volledig voer & geformuleerd product: 353.75% (573 tot 2600 tonen)

-Biotech diervoeder ingrediënten: 422.65% (287 tot 1,500 ton)

3. Nieuwe productiefabriek moet worden voltooid, bouw vierde kwartaal van 2023.

1. Huidige bezettingsgraad van de productieproductie op 100%.

2. Nieuwe productiefabriek verhoogt de opbrengst

-Volledig voer & geformuleerd product: 353.75% (573 tot 2600 tonen)

-Biotech diervoeder ingrediënten: 422.65% (287 tot 1,500 ton)

3. Nieuwe productiefabriek moet worden voltooid, bouw vierde kwartaal van 2023.

4. Breid uit naar meer overzeese markten.

Het goede is:

1. PE12.72 onder gemiddelde concurrent PE.

2. Schulden zijn niet hoog.

3. Vast dividendbeleid hebben.

4. Omzetstijging van 4 jaar.

5. Bijna alle IPO-fondsen gebruiken om zaken uit te breiden.

6. tegen 2023 productieverhoging 300% -400%

1. PE12.72 onder gemiddelde concurrent PE.

2. Schulden zijn niet hoog.

3. Vast dividendbeleid hebben.

4. Omzetstijging van 4 jaar.

5. Bijna alle IPO-fondsen gebruiken om zaken uit te breiden.

6. tegen 2023 productieverhoging 300% -400%

De slechte dingen:

1. Nettowinst circa 10%.

2. Industrie groeiende CAGR is laag 4.3%

3. Remuneratie van directeur en topmanagement kost 16.09% bruto-inkomsten.

4. Drie hoofdregisseurs boven de 52 jaar.

1. Nettowinst circa 10%.

2. Industrie groeiende CAGR is laag 4.3%

3. Remuneratie van directeur en topmanagement kost 16.09% bruto-inkomsten.

4. Drie hoofdregisseurs boven de 52 jaar.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

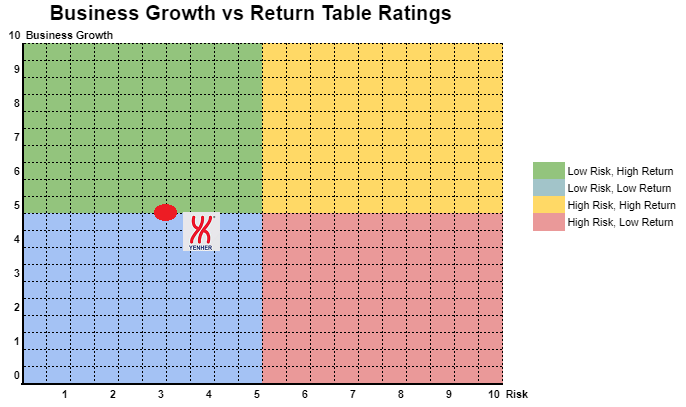

Is een beetje scherp geprijsde IPO. Met de nieuwe productiefaciliteiten (afgerond tegen 2023), zouden we een betere omzetgroei in het bedrijfsleven moeten kunnen zien. Bedrijfsgroei en risico verwijzen naar onderstaande grafiek.

Is een beetje scherp geprijsde IPO. Met de nieuwe productiefaciliteiten (afgerond tegen 2023), zouden we een betere omzetgroei in het bedrijfsleven moeten kunnen zien. Bedrijfsgroei en risico verwijzen naar onderstaande grafiek.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

Nestcon Berhad

Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 08/06/2021

In de buurt van toepassing: 17/06/2021

Stemming: 21/06/2021

Noteringsdatum: 29/06/2021

In de buurt van toepassing: 17/06/2021

Stemming: 21/06/2021

Noteringsdatum: 29/06/2021

Aandelenkapitaal

Marktwaarde: RM180.270mil

Totaal aantal aandelen: 643.822 miljoen aandelen

Marktwaarde: RM180.270mil

Totaal aantal aandelen: 643.822 miljoen aandelen

Industrie (nettowinst %)

Groeiprognose Bouwnijverheid CAGR: 7.3%

Groeiprognose Vastgoedbouwmarkt CAGR: 5.1%

Groeiprognose Civiele Techniek & Gespecialiseerde CAGR: 9.1%

Groeiprognose Bouwnijverheid CAGR: 7.3%

Groeiprognose Vastgoedbouwmarkt CAGR: 5.1%

Groeiprognose Civiele Techniek & Gespecialiseerde CAGR: 9.1%

Concurrenten vergelijken (nettowinstmarge%)

Nestron: 5.6% (PE12.61)

BBP: 9.3% (PE19.88)

Inta Bina: 4.6% (PE15.92)

MGB: 2.8% (PE20.97)

Pesona Metro: 2.8% (verliesgevend)

TCS: 10.7% (PE12.87)

Nestron: 5.6% (PE12.61)

BBP: 9.3% (PE19.88)

Inta Bina: 4.6% (PE15.92)

MGB: 2.8% (PE20.97)

Pesona Metro: 2.8% (verliesgevend)

TCS: 10.7% (PE12.87)

Business

Gebouwsegment: 57.9% (residentieel, commercieel, industrieel & overig)

Civiele techniek & infra: 42.1% (grondwerken, wegenwerken, riolering & andere)

Gebouwsegment: 57.9% (residentieel, commercieel, industrieel & overig)

Civiele techniek & infra: 42.1% (grondwerken, wegenwerken, riolering & andere)

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.28 (EPS: RM0.0222)

3.P / E: PE12.61

4.ROE (Pro Forma III): 12.58%

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. Cash & vaste storting na IPO: 0.15

7.NA na IPO: RM0.18

8.Totale schuld tegenover vlottende activa na IPO: 1.02 (schuld: 253.785 miljoen, vaste activa: 120.584 miljoen, vlottende activa: 246.884 miljoen)

9.Dividendbeleid: heeft geen formeel dividendbeleid.

1. Markt: Aasmarkt

2.Prijs: RM0.28 (EPS: RM0.0222)

3.P / E: PE12.61

4.ROE (Pro Forma III): 12.58%

5.ROE: 19.80%(2020), 27.21%(2019), 23.93%(2018), 17.75%(2017)

6. Cash & vaste storting na IPO: 0.15

7.NA na IPO: RM0.18

8.Totale schuld tegenover vlottende activa na IPO: 1.02 (schuld: 253.785 miljoen, vaste activa: 120.584 miljoen, vlottende activa: 246.884 miljoen)

9.Dividendbeleid: heeft geen formeel dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel)

2020: RM344.479 miljoen (eps: 0.0222)

2019: RM422.786 miljoen (eps: 0.0227)

2018: RM217.764 miljoen (eps: 0.0116)

2017: RM190.857 miljoen (eps: 0.0085)

2020: RM344.479 miljoen (eps: 0.0222)

2019: RM422.786 miljoen (eps: 0.0227)

2018: RM217.764 miljoen (eps: 0.0116)

2017: RM190.857 miljoen (eps: 0.0085)

Orderboek

Volgende 1-3 jaar te factureren: RM1.212 bil.

Nettowinstmarge

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

Volgende 1-3 jaar te factureren: RM1.212 bil.

Nettowinstmarge

2020: 4.2%

2019: 3.7%

2018: 4.5%

2017: 3.1%

Na IPO Sharesholding

Mohd Noor Bin Setapa: 0.1%

Datuk Ir.Dr.Lim: 60%

Ong Yong Chuan: 10%

Lim Joo Seng: 0.3%

Noch Azzam bin Abdul Jalil: 0.1%

Yeoh Sheong Lee: 0.1%

Mohd Noor Bin Setapa: 0.1%

Datuk Ir.Dr.Lim: 60%

Ong Yong Chuan: 10%

Lim Joo Seng: 0.3%

Noch Azzam bin Abdul Jalil: 0.1%

Yeoh Sheong Lee: 0.1%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM1.861 miljoen of 5.59%

bezoldiging key management: RM1.05 mln - 1.3 mln of 3.15%-3.91%

totaal (max): RM3.161 mil of 9.50%

Totale bestuurdersvergoeding: RM1.861 miljoen of 5.59%

bezoldiging key management: RM1.05 mln - 1.3 mln of 3.15%-3.91%

totaal (max): RM3.161 mil of 9.50%

Gebruik van fonds

IBS-faciliteit opzetten: 13.3%

Machines en uitrusting verwerven: 14.7%

Upgrade software en systeem: 2.2%

Terugbetaling bankleningen: 36.6%

Werkkapitaal: 24.3%

Advertentiekosten: 8.9%

IBS-faciliteit opzetten: 13.3%

Machines en uitrusting verwerven: 14.7%

Upgrade software en systeem: 2.2%

Terugbetaling bankleningen: 36.6%

Werkkapitaal: 24.3%

Advertentiekosten: 8.9%

Het goede is:

1. IPO-prijs tegen gemiddelde PE, niet als duur beschouwd.

2. ROE heeft meer dan 10%

3. Voldoende orde hebben om de komende 3 jaar inkomsten te behouden.

4. IPO in lage PE-omgevingstijd.

1. IPO-prijs tegen gemiddelde PE, niet als duur beschouwd.

2. ROE heeft meer dan 10%

3. Voldoende orde hebben om de komende 3 jaar inkomsten te behouden.

4. IPO in lage PE-omgevingstijd.

De slechte dingen:

1. Lage nettowinst na belastingen (minder dan 5%)

2. Had geen formeel dividendbeleid.

3. Schuldgraad is een beetje hoog.

4. Gebruik 36.6% IPO-fonds om schulden te betalen.

1. Lage nettowinst na belastingen (minder dan 5%)

2. Had geen formeel dividendbeleid.

3. Schuldgraad is een beetje hoog.

4. Gebruik 36.6% IPO-fonds om schulden te betalen.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

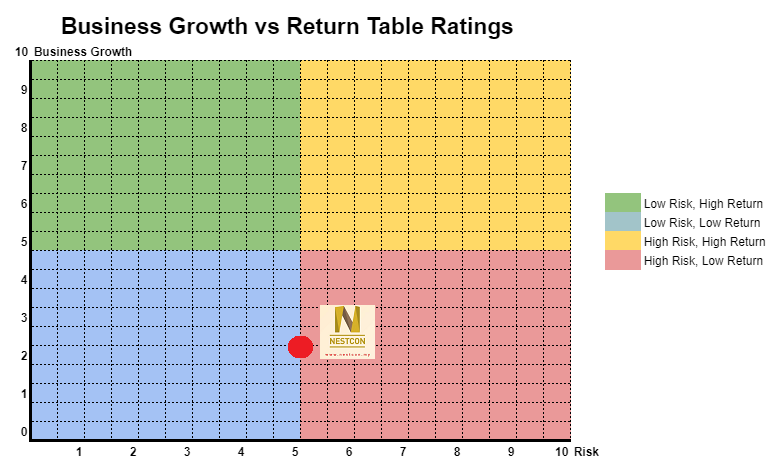

Is een normale beursgang. In staat om andere concurrenten te krijgen die betere prestaties leveren dan dit bedrijf.

Is een normale beursgang. In staat om andere concurrenten te krijgen die betere prestaties leveren dan dit bedrijf.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

Pekat Groep Berhad

Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 02/06/2021

In de buurt van toepassing: 10/06/2021

Stemming: 14/06/2021

Noteringsdatum: 23/06/2021

In de buurt van toepassing: 10/06/2021

Stemming: 14/06/2021

Noteringsdatum: 23/06/2021

Aandelenkapitaal

Marktwaarde: RM206.389mil

Totaal aantal aandelen: 644.968 miljoen aandelen (openbare toepassing: 32.248 miljoen, Company Insider/Miti/Private Placement/overig: 138.667 miljoen)

Industrie

PV-installatie CAGR: 50.3% (2015-2019)

Prijs van PV-module op zonne-energie: CAGR -21.1% (RM/W)

Concurrenten (PE)

Solarevst: 52.63

Samaiden: 60.4

Business

1.Solar Division: Ontwerp, levering en installatie van zonne-PV-systemen en energiecentrales.

2.ELP-divisie: Levering en installatie van ELP-systeem.

3.Trading Division: Distributie van elektrische producten en accessoires.

Marktwaarde: RM206.389mil

Totaal aantal aandelen: 644.968 miljoen aandelen (openbare toepassing: 32.248 miljoen, Company Insider/Miti/Private Placement/overig: 138.667 miljoen)

Industrie

PV-installatie CAGR: 50.3% (2015-2019)

Prijs van PV-module op zonne-energie: CAGR -21.1% (RM/W)

Concurrenten (PE)

Solarevst: 52.63

Samaiden: 60.4

Business

1.Solar Division: Ontwerp, levering en installatie van zonne-PV-systemen en energiecentrales.

2.ELP-divisie: Levering en installatie van ELP-systeem.

3.Trading Division: Distributie van elektrische producten en accessoires.

Fundamenteel

1. Markt: Aasmarkt

2.Prijs: RM0.32 (EPS: RM0.021)

3.P / E: PE15.2

4.ROE (Pro Forma III): 13%

5.ROE: 21.3%(2020), 31.2%(2019), 29.5%(2018), 36.6%(2017)

6. contant geld en vaste storting na IPO: RM 0.0586 per aandeel

7.NA na IPO: RM0.16

8.Totale schuld tegenover vlottende activa na IPO: 0.446 (schuld: 50.937 miljoen, vaste activa: 41.109 miljoen, vlottende activa: 114.178 miljoen)

9.Dividendbeleid: geen formeel dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel)

2020: RM125.562 miljoen (eps: 0.0210)

2019: RM119.521 miljoen (eps: 0.0230)

2018: RM120.129 miljoen (eps: 0.0170)

2017: RM72.830 miljoen (eps: 0.0150)

Nettowinstmarge

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Orderboek

2021: RM117.2 mil

2022: RM24.8 mil

2023: RM11.5 mil

Na IPO Sharesholding

Chin Soo Mau: 34.9%

Tai Yee Chee: 10.4%

Wee Chek Aik: 8.6%

Hextar (Voorraadcode 5151): 19.6%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM2.548 miljoen of 6.68%

bezoldiging key management: RM0.90 mln - 1.05 mln of 2.36% - 2.75%

totaal (max): RM3.598 mil of 9.4%

Gebruik van fonds

Bouw nieuw hoofdkantoor en exploitatiefaciliteiten: 40.6%

Werkkapitaal: 28.6%

Terugbetaling van bankleningen: 22.5%

Advertentiekosten: 8.3%

Het goede is:

1. PE15 is een reële waarde.

2. Zonsopgangindustrie (toename van de vraag naar schone energie, lagere prijs van zonne-PV-modules).

3. Concurrent uit dezelfde branche met hoge PE (meer dan 50).

4. Omzetstijging over 4 jaar.

2020: RM125.562 miljoen (eps: 0.0210)

2019: RM119.521 miljoen (eps: 0.0230)

2018: RM120.129 miljoen (eps: 0.0170)

2017: RM72.830 miljoen (eps: 0.0150)

Nettowinstmarge

2020: 10.8%

2019: 12.4%

2018: 9.2%

2017: 13.0%

Orderboek

2021: RM117.2 mil

2022: RM24.8 mil

2023: RM11.5 mil

Na IPO Sharesholding

Chin Soo Mau: 34.9%

Tai Yee Chee: 10.4%

Wee Chek Aik: 8.6%

Hextar (Voorraadcode 5151): 19.6%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM2.548 miljoen of 6.68%

bezoldiging key management: RM0.90 mln - 1.05 mln of 2.36% - 2.75%

totaal (max): RM3.598 mil of 9.4%

Gebruik van fonds

Bouw nieuw hoofdkantoor en exploitatiefaciliteiten: 40.6%

Werkkapitaal: 28.6%

Terugbetaling van bankleningen: 22.5%

Advertentiekosten: 8.3%

Het goede is:

1. PE15 is een reële waarde.

2. Zonsopgangindustrie (toename van de vraag naar schone energie, lagere prijs van zonne-PV-modules).

3. Concurrent uit dezelfde branche met hoge PE (meer dan 50).

4. Omzetstijging over 4 jaar.

De slechte dingen:

1. Gebruik 22.5% van het IPO-fonds om schulden te betalen.

2. Daling in ROE%

3. Geen formeel dividendbeleid.

4. Bezoldiging directeur & management bijna 10%.

1. Gebruik 22.5% van het IPO-fonds om schulden te betalen.

2. Daling in ROE%

3. Geen formeel dividendbeleid.

4. Bezoldiging directeur & management bijna 10%.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

Overweeg een aantrekkelijke beursgang. De aanbiedingsprijs van IPO RM0.32 (PE15) veel lager in vergelijking met dezelfde concurrent in de sector. De algemene bedrijfsactiviteiten zijn gericht op de zonsopgangindustrie en de industrie zal naar verwachting wereldwijd blijven groeien.

Overweeg een aantrekkelijke beursgang. De aanbiedingsprijs van IPO RM0.32 (PE15) veel lager in vergelijking met dezelfde concurrent in de sector. De algemene bedrijfsactiviteiten zijn gericht op de zonsopgangindustrie en de industrie zal naar verwachting wereldwijd blijven groeien.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

Tuju Setia Berhad

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 26/04/2021

In de buurt van toepassing: 05/05/2021

Noteringsdatum: 19/05/2021

Aandelenkapitaal

Marktwaarde: RM221.780mil

Totaal aantal aandelen: 316.828 miljoen aandelen (openbare toepassing: 15.842 miljoen, Company Insider/Miti/Private Placement/overig: 91.683 miljoen)

Marktwaarde: RM221.780mil

Totaal aantal aandelen: 316.828 miljoen aandelen (openbare toepassing: 15.842 miljoen, Company Insider/Miti/Private Placement/overig: 91.683 miljoen)

Industrie (nettowinst %)

Bouwconstructie voor Woning- & Utiliteitsbouw.

Tuju Setia: 6.4% (gemiddeld 4 jaar 3.81%)

WCT: -10.8%

Zonnecon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

BBP: 6.8%

Inta-bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Bouwconstructie voor Woning- & Utiliteitsbouw.

Tuju Setia: 6.4% (gemiddeld 4 jaar 3.81%)

WCT: -10.8%

Zonnecon: 4.7%

Kerjaya: 11.2%

Vizione: -2.2%

BBP: 6.8%

Inta-bina: 2.9%

TCS: 6.7%

Gagasan Nadi Cergas: 5.4%

Rimbaco: 3.4%

Business

M'sia: 100%

M'sia: 100%

Fundamenteel

1. Markt: Hoofdmarkt:

2.Prijs: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. contant geld en vaste storting na IPO: RM 0.2458 per aandeel

7.NA na IPO: RM0.31

8.Totale schuld tegenover vlottende activa na IPO: 0.66 (schuld: 135.120 miljoen, vaste activa: 31.077 miljoen, vlottende activa: 202.352 miljoen)

9.Dividendbeleid: PAT 25% dividendbeleid.

1. Markt: Hoofdmarkt:

2.Prijs: RM0.70 (EPS: RM0.0513)

3.P / E: PE13.65

4.ROE (Pro Forma III): 16.5%

5.ROE: 30%(2020), 35%(2019), 31%(2018), 33%(2017)

6. contant geld en vaste storting na IPO: RM 0.2458 per aandeel

7.NA na IPO: RM0.31

8.Totale schuld tegenover vlottende activa na IPO: 0.66 (schuld: 135.120 miljoen, vaste activa: 31.077 miljoen, vlottende activa: 202.352 miljoen)

9.Dividendbeleid: PAT 25% dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel)

2020: RM255.768 miljoen (eps: 0.0636)

2019: RM421.635 miljoen (eps: 0.0369)

2018: RM327.794 miljoen (eps: 0.0281)

2017: RM292.385 miljoen (eps: 0.0230)

2020: RM255.768 miljoen (eps: 0.0636)

2019: RM421.635 miljoen (eps: 0.0369)

2018: RM327.794 miljoen (eps: 0.0281)

2017: RM292.385 miljoen (eps: 0.0230)

Nettowinstmarge

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

2020: 6.36%

2019: 3.69%

2018: 2.71%

2017: 2.5%

Orderboek

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

2021: RM21.914 mil

2022: RM174.353 mil

2023: RM388.437 mil

2024: RM365.53 mil

Na IPO Sharesholding

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Noch Adha bin Yahya: 0.08%

Wee Eng Kong: 44.37%

Dato' Wee Beng Aun: 21.86%

Wee Beng Chuan: 0.16%

Datin Seri Raihanah: 0.08%

Loo Ming Chee: 0.08%

Noch Adha bin Yahya: 0.08%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM2.084 miljoen of 8.96%

bezoldiging key management: RM1.45 mln - 1.7 mln of 6.23%-7.30%

totaal (max): RM3.784 mil of 16.27%

Totale bestuurdersvergoeding: RM2.084 miljoen of 8.96%

bezoldiging key management: RM1.45 mln - 1.7 mln of 6.23%-7.30%

totaal (max): RM3.784 mil of 16.27%

Gebruik van fonds

Kapitaaluitgaven (machines/apparatuur/software): 42.86%

Kapitaaluitgaven (grond/opslagfaciliteiten): 14.28%

Werkkapitaal: 33.93%

Advertentiekosten: 8.93%

Kapitaaluitgaven (machines/apparatuur/software): 42.86%

Kapitaaluitgaven (grond/opslagfaciliteiten): 14.28%

Werkkapitaal: 33.93%

Advertentiekosten: 8.93%

Het goede is:

1. PE13.65 is niet te hoog en heeft een goede ROE.

2. Heb nog wat orderboek om de omzet tot 2024 op peil te houden.

3. Zorg voor een duidelijk dividendbeleid.

4. De meeste IPO-fondsen om bedrijfsactiviteiten uit te breiden.

1. PE13.65 is niet te hoog en heeft een goede ROE.

2. Heb nog wat orderboek om de omzet tot 2024 op peil te houden.

3. Zorg voor een duidelijk dividendbeleid.

4. De meeste IPO-fondsen om bedrijfsactiviteiten uit te breiden.

De slechte dingen:

1. Bedrijf met hoge schulden. Overboeking inclusief te betalen bedrag is 2.49 in 2020.

2. Over het algemeen 4 jaar omzet bijna geen stijging.

3. Grootaandeelhouders van 60 en 63 jaar (meer onderzoek nodig naar opvolgingsplan en mogelijkheden om een nieuw project te krijgen).

4. 13.3 miljoen RM (70%) werkkapitaal van IPO-fonds om diensten van onderaannemers te betalen (te betalen in passiva 104 miljoen RM).

5. De nettowinstmarge was niet hoger dan 10%.

6. Directeur- en sleutelbeheervergoedingen overschreden 10% van de brutowinst van het bedrijf.

1. Bedrijf met hoge schulden. Overboeking inclusief te betalen bedrag is 2.49 in 2020.

2. Over het algemeen 4 jaar omzet bijna geen stijging.

3. Grootaandeelhouders van 60 en 63 jaar (meer onderzoek nodig naar opvolgingsplan en mogelijkheden om een nieuw project te krijgen).

4. 13.3 miljoen RM (70%) werkkapitaal van IPO-fonds om diensten van onderaannemers te betalen (te betalen in passiva 104 miljoen RM).

5. De nettowinstmarge was niet hoger dan 10%.

6. Directeur- en sleutelbeheervergoedingen overschreden 10% van de brutowinst van het bedrijf.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

Overweeg een normale beursgang. De bouw van de bouwactiviteiten in Maleisië zal mogelijk nog een paar jaar in beslag nemen om een betere groei te zien. Raadpleeg hieronder de schatting van de opbrengst en het risico van 3 jaar.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.

Overweeg een normale beursgang. De bouw van de bouwactiviteiten in Maleisië zal mogelijk nog een paar jaar in beslag nemen om een betere groei te zien. Raadpleeg hieronder de schatting van de opbrengst en het risico van 3 jaar.

Laatste intelligentie