Auteursrecht @ http: //lchipo.blogspot.com/

Volg ons op Facebook: https://www.facebook.com/LCH-Trading-Signal-103388431222067/

Open voor aanmelding: 30/06/2021

In de buurt van toepassing: 06/07/2021

Stemming: 08/07/2021

Noteringsdatum: 19/07/2021

Stemming: 08/07/2021

Noteringsdatum: 19/07/2021

Aandelenkapitaal

Marktkapitalisatie: RM411.896 mil

Totaal aantal aandelen: 2,200 miljoen aandelen

Marktkapitalisatie: RM411.896 mil

Totaal aantal aandelen: 2,200 miljoen aandelen

Industrie (nettowinst %)

M'sia CAGR 2016-2020: 12.9%

M'sia 2016-2025E CAGR: 12.7%

ASEAN 2016-2020 CAGR: 12.8%

ASEAN 2016-2025E CAGR: 11.4%

M'sia CAGR 2016-2020: 12.9%

M'sia 2016-2025E CAGR: 12.7%

ASEAN 2016-2020 CAGR: 12.8%

ASEAN 2016-2025E CAGR: 11.4%

Concurrenten vergelijken (EBITDA%)

CTOS: 36.9%

Experian: 24%

CBM: 13.9%

CTOS: 36.9%

Experian: 24%

CBM: 13.9%

Business

Kredietbureaus in de ASEAN-regio

Maleisië: 94.8%

Internationale B2B: 5.2%

Kredietbureaus in de ASEAN-regio

Maleisië: 94.8%

Internationale B2B: 5.2%

Fundamenteel

1. Markt: Hoofdmarkt:

2.Prijs: RM1.10

*Institutionele prijs nader te bepalen

*Als de uiteindelijke prijs lager is dan RM1.10, wordt het saldo terugbetaald.

3.P/E: PE61.8 (EPS: 0.0178)

4.ROE (Pro Forma III): 13.18%

5.ROE: 32.81%(2020), 49.41%(2019), 49.40%(2018),

6. Cash & vaste storting na IPO: 0.0264

7.NA na IPO: RM0.13

8.Totale schuld tegenover vlottende activa na IPO: 0.507 (schuld: 41.469 miljoen, vaste activa: 247.716 miljoen, vlottende activa: 81.829 miljoen)

9.Dividendbeleid: 60% winst na belastingen dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2020: RM141.496 miljoen (eps: 0.0178), PAT%: 27.9%

2019: RM129.141 miljoen (eps: 0.0177), PAT%: 30.2%

2018: RM110.465 miljoen (eps: 0.0135), PAT%: 26.8%

1. Markt: Hoofdmarkt:

2.Prijs: RM1.10

*Institutionele prijs nader te bepalen

*Als de uiteindelijke prijs lager is dan RM1.10, wordt het saldo terugbetaald.

3.P/E: PE61.8 (EPS: 0.0178)

4.ROE (Pro Forma III): 13.18%

5.ROE: 32.81%(2020), 49.41%(2019), 49.40%(2018),

6. Cash & vaste storting na IPO: 0.0264

7.NA na IPO: RM0.13

8.Totale schuld tegenover vlottende activa na IPO: 0.507 (schuld: 41.469 miljoen, vaste activa: 247.716 miljoen, vlottende activa: 81.829 miljoen)

9.Dividendbeleid: 60% winst na belastingen dividendbeleid.

Financiële prestaties uit het verleden (opbrengst, winst per aandeel, PAT%)

2020: RM141.496 miljoen (eps: 0.0178), PAT%: 27.9%

2019: RM129.141 miljoen (eps: 0.0177), PAT%: 30.2%

2018: RM110.465 miljoen (eps: 0.0135), PAT%: 26.8%

Na IPO Sharesholding

Creador II: 40% (indirect)

Chung Tze Keong: 4.5%

Chung Tze Wen: 4.5%

Creador II: 40% (indirect)

Chung Tze Keong: 4.5%

Chung Tze Wen: 4.5%

Remuneratie van bestuurders en sleutelbeheer voor FYE2021 (vanaf brutowinst 2020)

Totale bestuurdersvergoeding: RM1.909mil

beloning key management: RM3.25mil-3.5mil

totaal (max): RM5.409 mil of 4.45 %

Totale bestuurdersvergoeding: RM1.909mil

beloning key management: RM3.25mil-3.5mil

totaal (max): RM5.409 mil of 4.45 %

Gebruik van fonds

Terugbetaling bankleningen: 70.5%

Overname nog te identificeren: 26.7%

Advertentiekosten: 2.8%

Terugbetaling bankleningen: 70.5%

Overname nog te identificeren: 26.7%

Advertentiekosten: 2.8%

Markeer

1. Concurrentievoordeel: beperkt aantal spelers dat de volledige reeks digitale oplossingen in Maleisië kan aanbieden.

2. Marktaandeel in 2020 (Maleisië): 71.2%

3. Uitbreiden naar de Filippijnen (2020 51% CIBI verworven)

4. Uitbreiden naar Thailand (2020 verworven 20% BOL)

1. Concurrentievoordeel: beperkt aantal spelers dat de volledige reeks digitale oplossingen in Maleisië kan aanbieden.

2. Marktaandeel in 2020 (Maleisië): 71.2%

3. Uitbreiden naar de Filippijnen (2020 51% CIBI verworven)

4. Uitbreiden naar Thailand (2020 verworven 20% BOL)

Het goede is:

1. Hoge groei, hoge marge, consistente ROE-activiteiten.

2. Minder concurrenten.

3. Omzet blijft groeien.

4. Uitbreiden naar andere ASEAN-landen.

5. Remuneratie directeur & key management in aanvaardbare categorie.

1. Hoge groei, hoge marge, consistente ROE-activiteiten.

2. Minder concurrenten.

3. Omzet blijft groeien.

4. Uitbreiden naar andere ASEAN-landen.

5. Remuneratie directeur & key management in aanvaardbare categorie.

De slechte dingen:

1. Hoge PE, bij PE61.8

2. 70.5% IPO-fonds voor aflossing bankleningen.

1. Hoge PE, bij PE61.8

2. 70.5% IPO-fonds voor aflossing bankleningen.

Conclusies (Blogger heeft geen aanbeveling en suggestie geschreven. Alles is een persoonlijke mening en de lezer moet zijn eigen risico nemen bij het nemen van investeringsbeslissingen)

Is een opladen premium PE IPO, met PE61.8. Als succesvolle CTOS-zaken kunnen dupliceren naar andere ASEAN-landen, zal het deze prijs waard zijn (als ze hun succesvolle gevallen niet kunnen dupliceren, moet de belegger een lange periode aanhouden voor de terugbetaling van kapitaal).

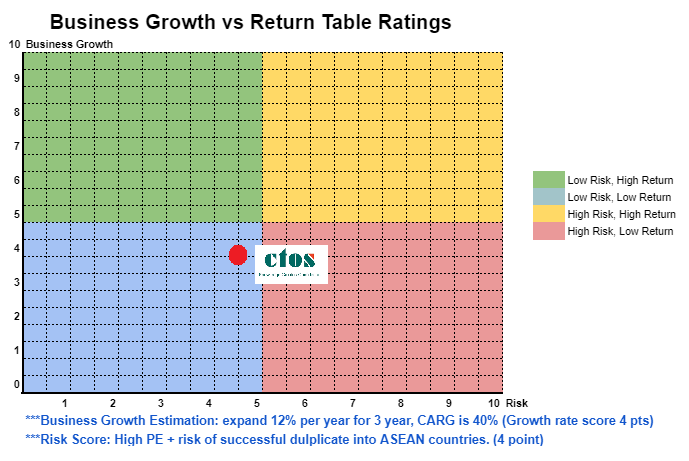

Futures 3-jarige schatting voor bedrijfsuitbreiding en risicobron, zie onderstaande grafiek.

Is een opladen premium PE IPO, met PE61.8. Als succesvolle CTOS-zaken kunnen dupliceren naar andere ASEAN-landen, zal het deze prijs waard zijn (als ze hun succesvolle gevallen niet kunnen dupliceren, moet de belegger een lange periode aanhouden voor de terugbetaling van kapitaal).

Futures 3-jarige schatting voor bedrijfsuitbreiding en risicobron, zie onderstaande grafiek.

* Waardering is alleen persoonlijke mening en mening. Perceptie en prognose zullen veranderen als er een nieuw kwartaalresultaat wordt gepubliceerd. Lezers nemen hun eigen risico en moeten hun eigen huiswerk maken om elk kwartaalresultaat op te volgen om de prognose van de fundamentele waarde van het bedrijf aan te passen.