リチウム、ニッケル、コバルト、銅、レアアースなどの重要な鉱物は、風力タービンから電気自動車(EV)に至るクリーン エネルギー技術の製造に不可欠です。過去 53 年間で、エネルギー関連の重要な鉱物の年間取引額は 378 億ドルから XNUMX 億ドルに急増しました。

しかし、米国からの輸入品は、 リチウム S&P グローバル マーケット インテリジェンスのデータによると、EV バッテリーの重要なコンポーネントである材料と重要な鉱物は、2023 年に前年と比較して減少しました。これはEV需要の低迷を反映している。

マーケット・インテリジェンスのデータによると、2023年の加工リチウムと精製リチウムの輸入はそれぞれ合計17,130万57,210トンと2.4万20.5トンで、2022年と比べてXNUMX%とXNUMX%減少した。

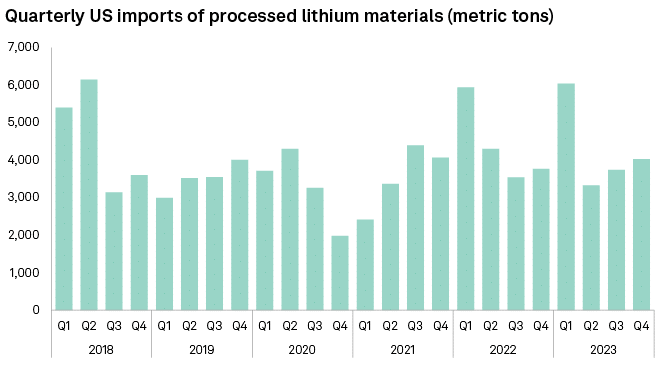

米国の加工リチウム輸入量は、第4四半期の増加に続き、2023年第3四半期にも増加した。しかし、輸入水準は依然として同年XNUMX月四半期に記録した過去最高を下回った。

2023 年の第 XNUMX 四半期には、米国の輸入量が記録的な数字を記録しました。 リチウムイオン電池 以下のグラフに見られるように。これは主に、今後1年間のEV販売が堅調に推移するとの市場の期待によるものです。

米国の重要鉱物輸入減少の要因

アナリストは、2023年下半期の欧州と米国での売上高の伸び悩みはさまざまな要因によるものだと考えている。これらには、内燃エンジン車と比較してバッテリー電気自動車の金利環境が高く、価格プレミアムが大きいことが含まれます。

しかし、2024年にはEV需要が高まると予想されています。

S&P Global Mobility の 2024 月のレポートによると、米国におけるバッテリー電気自動車 (BEV) の販売は 2022 年まで成長し続けると予想されています。この予測により、年末までに入手可能な BEV モデルの数は、米国と比べてほぼ XNUMX 倍になります。 XNUMX年まで。

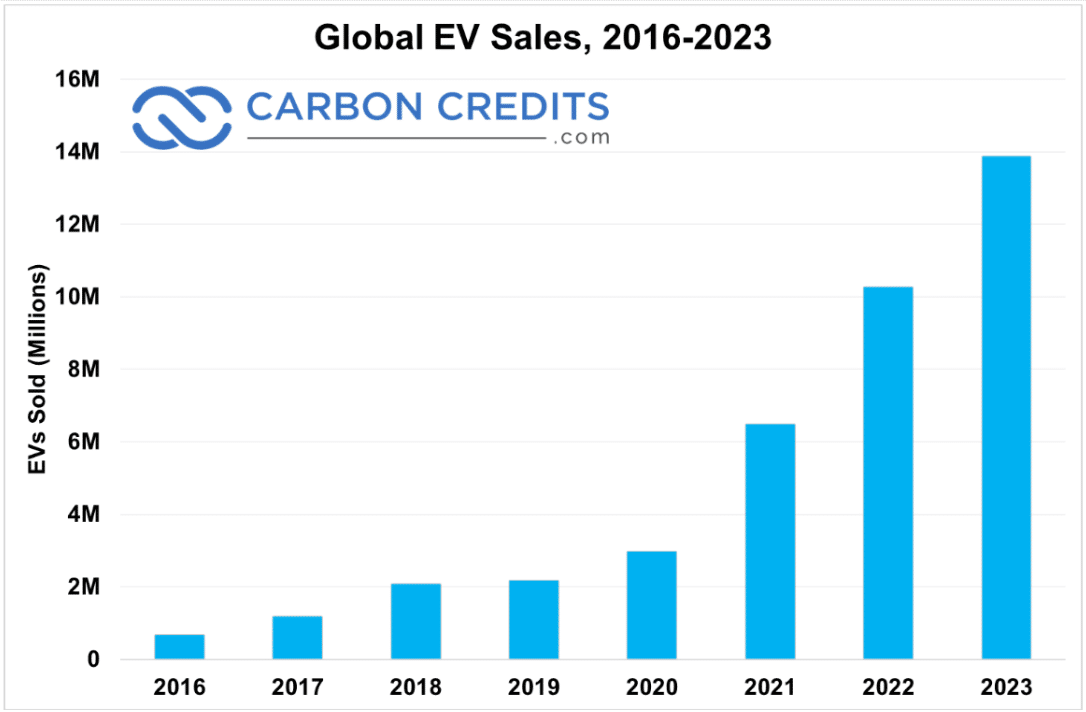

世界のEV市場の成長が減速しているのは事実ですが、正しい視点を維持することが重要です。 2021 年、EV の販売は 120 倍以上に増加し、XNUMX% 近い驚異的な成長率を記録しました。

注目すべきことに、今年1.1月には世界中で660,000万台以上のEVが販売され、前年同期は69万台で、月間世界販売新記録を樹立した。これは前年比XNUMX%という驚異的な成長を示しており、前年の平均成長率を大幅に上回っています。

このEV販売の増加傾向は、 リチウム生産 また、追いつく必要があります。

米国のリチウム輸入と電池市場の動向

2023 年第 4,026 四半期の米国の加工リチウム輸入量は合計 6.8 トンで、前年同期比 51.6% 増加しました。マーケット・インテリジェンスのデータによると、アルゼンチンとチリがそれぞれこれらの輸入の 46.1% と XNUMX% を占めていることが明らかになりました。

生のリチウムは、電池の正極材料および電解液としての使用に適した化学物質に加工され、その後精製されます。 15,960月四半期中、米国は3.5トンの精製リチウムを輸入した。これは、15,426年の同時期の輸入量2022トンに比べてXNUMX%の増加に相当します。

データによると、第4・四半期の米国の精製リチウム輸入量の63.4%をカナダが占めた。

コモディティ・インサイツの予測によると、中国は2023年から2030年にかけてリチウムイオン電池生産の市場シェアが低下するとみられている。

一方、北米のリチウムイオン電池容量は、この期間中に22%の割合で増加すると予想されています。この成長の大部分は米国で行われ、カナダでも XNUMX つのプロジェクトが予定されています。

さらに、612,590 年の米国の重要鉱物輸入量は 2023 トンに達しました。これは、前年比 39.1% の大幅な減少に相当します。

重要な鉱物輸入における米国への依存

マーケット・インテリジェンスのデータはさらに、195,805年第4四半期の重要鉱物輸入量が合計2023トンであったことを明らかにしています。これは、6.6年第183,621四半期に記録された2022トンから47.1%増加しています。特に、ガボンが米国の輸入量のXNUMX%を占めています。同四半期中の重要なミネラルの量。

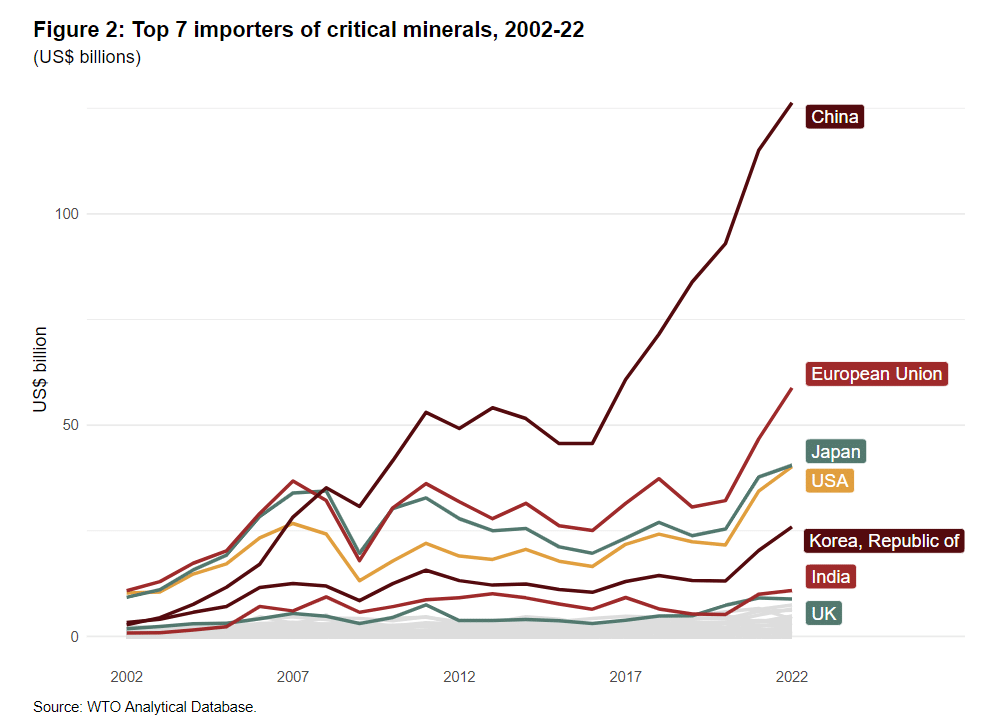

世界的に、重要な鉱物の貿易は過去 10 年間で大幅な成長を遂げており、年間平均成長率は 212% です。によると、輸入額は2017年間でほぼ378倍となり、2022年のXNUMX億ドルからXNUMX年にはXNUMX億ドルまで急増した。 世界貿易機関のデータ.

特に注目に値するのは、ヘリウムとリチウムの貿易の大幅な増加であり、同期間中に最大 53% という目覚ましい年間成長率を示しました。

2022 年、中国は重要鉱物の最大の輸入国として浮上し、世界全体の 33% を占めました。中国に次いで欧州連合が16%を占め、日本と米国はともに11%となった。

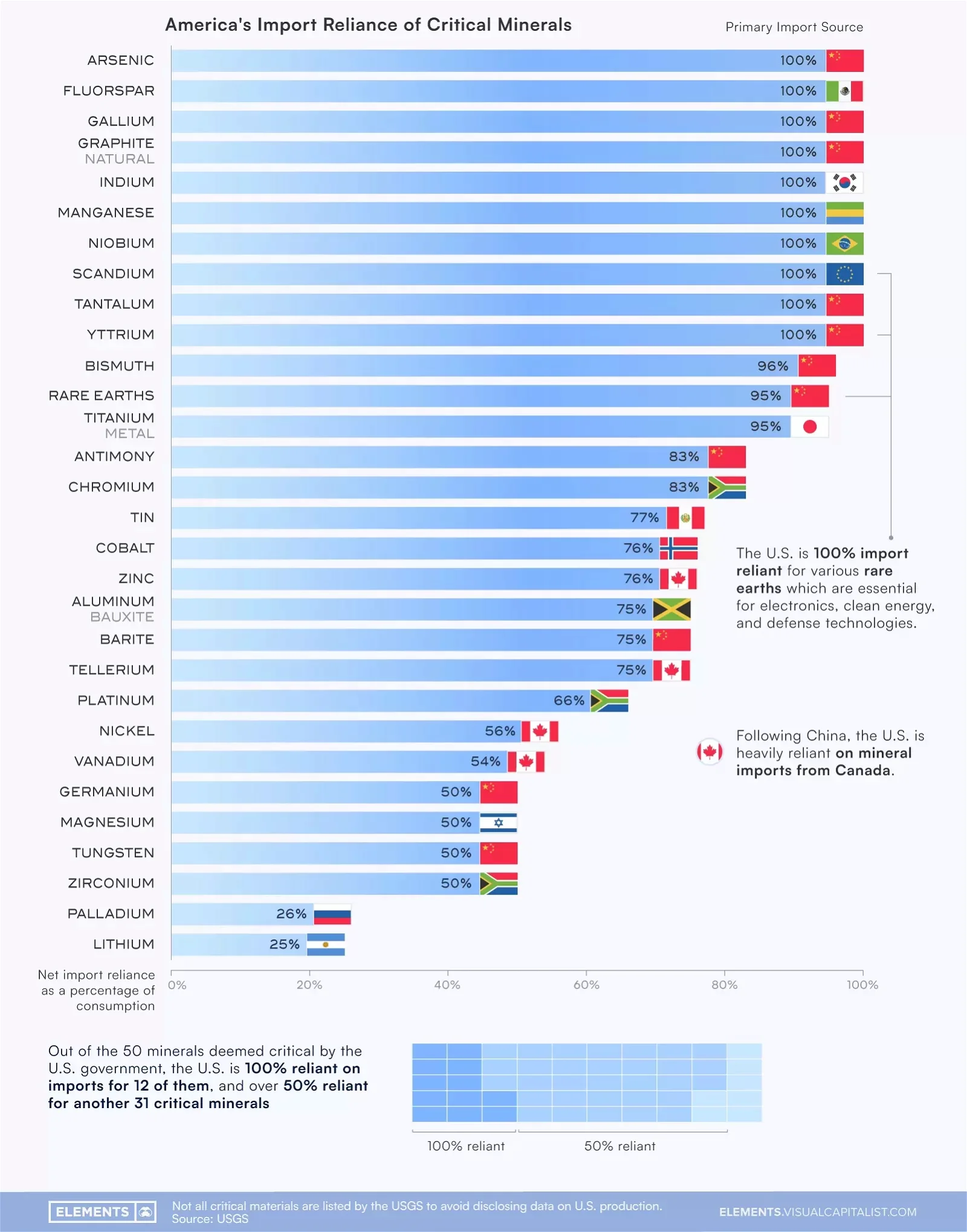

より持続可能な未来への移行には、グリーン経済への移行に不可欠なさまざまな重要な鉱物へのアクセスが必要です。しかし、米国は現在、非燃料鉱物の輸入に大きく依存しており、国のサプライチェーンの脆弱性が露呈する可能性がある。

データによると、 米国地質調査所(USGS), 米国は、政府によって重要であると特定された少なくとも12の主要な鉱物を完全に輸入に依存しています。注目すべきことに、これらの重要な鉱物の多くおよび他の多くの鉱物の主な輸入源として中国が浮上している。

この図は、30 種類の主要な非燃料鉱物に対するアメリカの輸入依存度を示し、各鉱物の主な輸入源を強調しています。

EV市場の変動による米国の重要鉱物輸入の減少は、サプライチェーンの複雑さを浮き彫りにしている。 2023 年の需要は低迷するものの、予測では将来の成長が示唆されています。重要な鉱物の世界貿易は急増しており、グリーン経済への安定供給を確保するための戦略的な国内資源管理の必要性が強調されています。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://carboncredits.com/us-imports-of-lithium-and-critical-minerals-drop-amidst-shifting-ev-market/