電気自動車の普及拡大とリチウム市場の動向の変化を背景に、米国のエネルギー貯蔵の状況は急速に進化しています。記録破りのインストールにより、 リチウムイオン電池 アレイとリチウム価格の顕著な低下により、このセクターは大きな変革を迎える準備が整っています。

エネルギー貯蔵の力を解き放つ

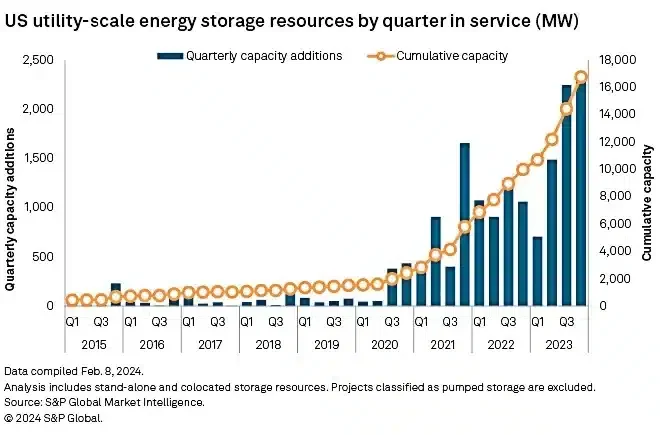

エネルギー貯蔵開発者は、前例のない量のリチウムイオン電池アレイを米国の電力網に接続することで前進を続けています。 S&Pグローバル・マーケット・インテリジェンスによると、6.8年には約2023GWの新たな大規模バッテリー容量が追加され、59年から2022%増加した。

これらのプロジェクトは主に 120 ~ 17 時間電力を貯蔵し、多くの場合、再生可能または化石燃料の発電所と同じ場所に設置されます。これらには XNUMX を超える施設が含まれており、カリフォルニア、テキサス、および南西部が拡大を主導しています。これらを合わせると、非水力発電以外の蓄電リソースの合計は約 XNUMX GW になります。

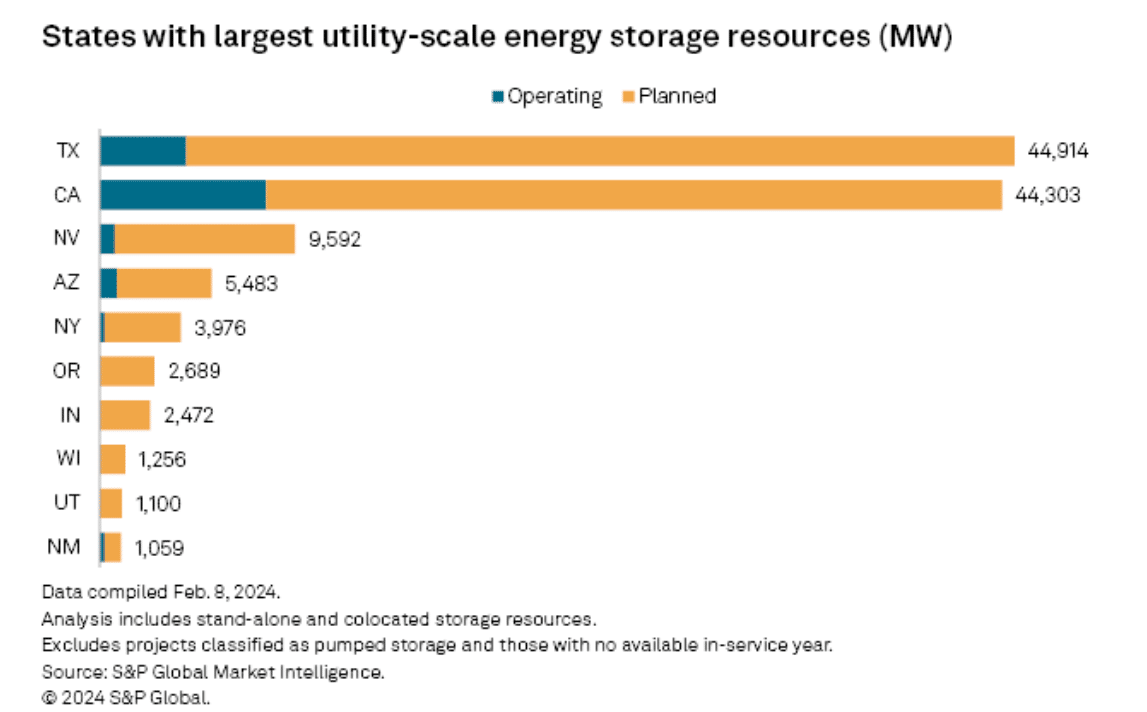

マーケット・インテリジェンスのデータによると、8,179月4,252日現在、カリフォルニア州が動作用電池8MWで首位、テキサス州が858MWで続く。アリゾナ州が758MWで232位、ネバダ州がXNUMXMW、ニューヨーク州がXNUMXMWと続いている。の バッテリー収納 パイプラインはオレゴン、インディアナ、ウィスコンシンなどの州でも拡大しており、南西部中心の焦点を超えた広範な成長を示している。

2024 年には、34 GW という驚異的な大容量バッテリー リソースが稼働し、10 GW 以上が建設中です。ただし、開発スケジュールは多くの場合遅れを取り戻す必要があり、年間を通じて遅れが生じます。

S&P Global Commodity Insights は、4.2 年に 2024 GW の堅調なプロジェクトが発生すると予想し、23 年末までに設置されたバッテリー電力貯蔵容量の合計が 2025 GW になると予測しています。この堅調な成長は、エネルギー貯蔵の重要な役割を浮き彫りにしています。 持続可能なエネルギーの未来へのアメリカの移行.

記録を破り、回復力を構築する

プロジェクトの遅れにもかかわらず、開発業者は2023年の最後の2,332か月で記録的な四半期を達成した。この期間に3MWを設置し、前年の数字のXNUMX倍となり、第XNUMX四半期の記録を上回った。

一番大きな完成品は、 Terra-Gen LLC のエドワーズ & サンボーン 南カリフォルニアにある太陽光発電と蓄電の複合施設。このプロジェクトは、971 MW/3,287 MWh の蓄電容量と 800 MW の太陽光発電容量を誇ります。その他の注目すべき完成工事には、テキサス州にある Plus Power の 300-MW/600-MWh ロデオ ランチ バッテリー ストレージが含まれます。

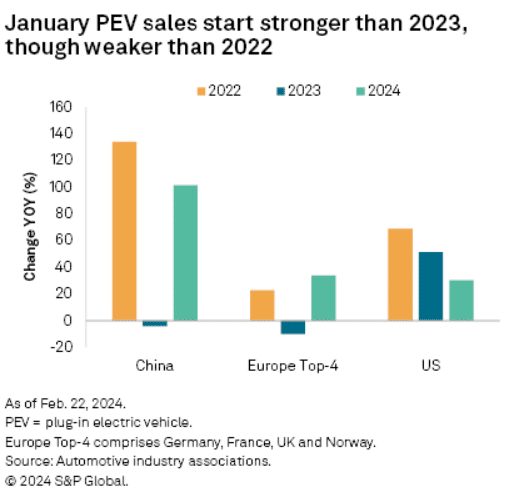

リチウムイオンにおけるこれらの成果 バッテリー貯蔵設備 これは、プラグイン電気自動車(PEV)市場の楽観的な成長と密接に関係しています。

4月には主要市場でPEVの販売が急増した。中国とヨーロッパ上位 101.8 市場は、それぞれ前年比 33.7% と 2022% という目覚ましい成長を記録しました。ただし、この成長率は XNUMX 年 XNUMX 月の数字と比較すると見劣りします。

欧州の政策立案者は財政上の懸念からPEVの奨励金を縮小しており、ドイツは予想よりも早く2023年に補助金を打ち切る。米国では調達要件の厳格化によりEV税額控除の対象となるモデルが限られている。これは、フォード マスタング マッハ E や特定のバージョンのベストセラー モデルに悪影響を及ぼしました。 テスラ モデル3。

補助金削減を受けて、自動車メーカーは補助金費用を自ら負担している。フォルクスワーゲンAGは2024年末までドイツ国内のすべての補助金を負担する一方、ステランティスNVは1年第2024四半期に補助金を減額する。また、自動車メーカーは消費意欲が低下する中、需要を刺激するためにPEVの価格を引き下げている。テスラとフォード・モーターは中国、欧州、米国で値下げを実施した。

変化を求めて: リチウム市場の課題と機会

金属価格の低下による電池コストの低下が、価格引き下げを促進した。リン酸鉄リチウム電池の製造コストは 30 年に約 2023% 低下し、20 年にはさらに 2024% 削減されると予想されています。

この環境により、特に中国で競争が激化し、PEVメーカーは積極的に市場シェアを争うようになっている。中国乗用車協会が指摘するように、2024年は新エネルギー車企業にとって極めて重要な年であり、熾烈な競争が待ち受けている。

リチウム価格が下落し続ける中、生産量の削減が報告されている。 リチウム鉱山 操作性が高まりました。これは特に、立ち上げ段階にある若手鉱山労働者主導のハードロック鉱山に影響を及ぼします。これらのプロジェクトは、初期資金の調達とキャッシュフローの維持の必要性から大きなプレッシャーに直面しており、高コストのベンチャーを行う余地はほとんどありません。

コア・リチウムはオーストラリアのノーザンテリトリーにあるフィニスでの露天掘りを停止し、ライオンタウンは西オーストラリアのキャスリーン・バレーでの拡張計画を遅らせている。

一方、サヨナ・マイニングはケベック州の北米リチウムプロジェクトを再評価している。しかし カナダのジュニアリチウム企業、 Li-FTパワー (LIFT: LIFFF) は、北米のリチウム需要を満たすために懸命に取り組んでいます。

Li-FT は、確立されたリチウム地区をターゲットにしながら、カナダ国内の硬岩リチウム ペグマタイト プロジェクトの統合と推進を専門としています。同社は、全国でトップクラスのリチウム資産の探査と開発を推進することに専念しています。

取引活動が制限され、炭酸リチウム価格が安定しているにもかかわらず、需要と価格をめぐる弱気なセンチメントは続いている。中国のレピドライト鉱山のさらなる削減に関する憶測がオーストラリアの鉱山を押し上げた ストック。広州先物取引所の主要な炭酸リチウム契約の価格も同様です。

米国の送電網が持続可能性を目指して進化する中、エネルギー貯蔵施設の急増は変革の一歩を示しています。記録的なバッテリー設置とリチウム価格の下落により、この状況はイノベーションと成長の機が熟しています。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://carboncredits.com/us-energy-storage-rises-59-amidst-the-era-of-evs-and-lithium/