特にこの記事は、2020年代に林業からの供給が増加する前に、個人口座に保有されている既存の余剰ユニットが2030年代を通じて価格を抑制するのに十分であるかどうかに焦点を当てている。これを理解するために、この記事では次の手順を実行します。

-

現在および中期的な価格動向について私たちが知っていること。

-

NZ ETSがオークションのコスト抑制準備金(CCR)を発動せずに余剰ユニットでどれくらいの期間存続できるか。

-

黒字がゼロになったときに反発する可能性のある要因。

-

これが政府の対応にとって何を意味するか。

近年、NZ ETS に関する解説では 2 つの問題が常に焦点となってきました。

第一に、現在、「余剰」(つまり、明確な目的を持たない)個人口座に多数のユニットが保有されています。この黒字は、市場評論家 (Cowie、2021) と委員会 (2024) 自身の両方によって十分にカバーされています。欧州委員会の新たな余剰推計では、余剰は50.8万~84万戸の範囲内となっている。正確であれば、これは 2 ~ 3 年分の排出量をカバーするのに十分な量になります。それでは、スポット市場価格がオークション価格の下限付近で推移している理由や、2023 年の 2018 回のオークションすべてがクリアできなかった理由も不思議ではありません。林業者に対する2022年からXNUMX年の排出義務返却期間(MERP)が最近終了したことにより、この供給過剰がさらに増大したことは間違いありません。

第二に、政府部門(MPI、2022; MfE、2023)と欧州委員会(2023a)の両方による分析は、中期的に林業からの豊富な供給の全体像を描いている。もし本当であれば、この供給量の増加は2030年代の単価を押し下げ、おそらく永続的な外来林業の長期的な限界費用のあたりに落ち着くだろう。 Manley (2023) による最近の推定では、生産林がほとんどの場所で恒久的な炭素林業に費用効率よく切り替えるために必要な炭素価格は、おおよその目安として約 50 ~ 100 ドルとされています。中期的に森林が豊富に供給されるというこれらの予測は、次の XNUMX つの基本前提に基づいています。

-

ニュージーランドには森林に転用できる低コストの土地が豊富にあります。

-

エキゾチックな植林は、一般的な炭素価格では費用対効果が高くなります。対照的に、総排出量削減の機会の多くは価格に非弾力的です。

-

土地の林業への転換を遅らせるための地域レベルまたは国家レベルの法律はほとんど存在しません。また、実際的な制約 (例: 保育園の定員) も不変ではありません。

ただし、これらの予測には批判者がいないわけではありません。ニュージーランドの林業部門の一部とマオリの林業権益が最も批判的な声を上げている。確かに、彼らの批判にも一理はあります。特に、政府と委員会のモデルに含まれている、植林時の炭素価格とその後の植林率との単純化された関係では、林業投資に関わる幅広い要素が抜け落ちています。その中で最も注目に値するのは長期的な炭素収益であり、森林業者らは現時点では特に不確実な変数とみなしている可能性が高い。

それにもかかわらず、造林の基本的な経済学は、林業が純供給の一形態として成長し続けることを示唆しており、中期的なNZ ETS価格に大きな役割を果たす可能性が高いでしょう。ただし、これが本格化するタイミングについては若干の不確実性があります。

保留中の政府の決定も、どれだけ早く豊富な林業の供給が見られるかに影響を与える可能性があります。例えば、国民党の選挙公約に定められている土地利用能力(LUC)クラス別の植林制限に対して政府がどのように行動するかどうか、またどのように行動するかはまだ分からない。同様に、永久森林カテゴリーに関する2023年の協議に対する政府の対応は依然として不明瞭であるが、長期的にはNZ ETSユニットのフローにとって非常に重要である。

以上、NZ ETSが現在および中期的に直面する問題について取り上げてきました。多くの読者はすでにある程度の知識を持っている問題です。しかし疑問は残る。これらの期間間の価格パスはどのようになるでしょうか?そして、余剰ユニットの削減に対する欧州委員会のアプローチはどれほど積極的でしょうか?

剰余金の取り崩しに対して積極的なアプローチを取るという欧州委員会の意図は直ちに明らかになるはずだ。このことは委員会自身も認めており、委員会自身も認めており、(2024年、p.16)「今年の剰余金増加の推定に基づいて、我々はオークション量を大幅に減らす単位制限レベルを推奨している」と述べている。同様に、「48 年までに黒字をゼロにする」という欧州委員会の目標 (p. 2030) も、依然として勧告の重要な推進力となっています。

さらに深く掘り下げるために、このセクションでは、2つのコスト抑制リザーブ(CCR)と、NZ ETSの余剰ドローダウン率と価格のオークション価格下限よりも上で利用可能なユニットとの間で、委員会が提案しているオークション量の構造の影響を検討します。

現在、オークションのボリュームは 64 つのプールに分割されています。まず、一般的なユニットのプールはオークション価格の下限 (2024 年に 14.1 ドル) を超えて利用可能であり、2024 年にはこのプールで 2024 万ユニットが利用可能になります。ただし、追加のユニットを販売するには、入札が CCR トリガー価格に達する必要があります。 CCR は 2.8 つのプールに分割されます。たとえば、184 年には、入札価格が 4.9 ドルに達した場合はさらに 230 万ユニットが入手可能となり、XNUMX ドルを超えるとさらに XNUMX 万ユニットが入手可能になります。したがって、市場が今後数年間の需要をカバーするためにCCRプールを取り崩す必要がある場合、価格はこれまでNZ ETSで見られたものよりも大幅に上昇する必要があるでしょう。

これらの基本を念頭に置いて、私は次に、CCR以下で利用可能な余剰、産業割り当て、オークション量からの供給を組み合わせたものが、2020年代を通じて起こり得る需要をカバーするのに十分であるかどうかを検討することにする。以下の図 1 は、オークションおよび産業割り当てからの供給と純排出需要を比較することにより、これを説明しようとしています。この図の正味排出需要は、ニュージーランド ETS の総排出量に関する委員会の「現在の政策参照」シナリオと、MPI からの予測森林除去量を組み合わせて形成されています。どちらの構成要素も、今日の炭素価格を大まかに反映しており、将来も継続します。

|

| 図1: 現在(約 50 ドル)の炭素価格での正味排出需要と比較した、CCR を引き起こすことなく利用可能な供給単位。注: 数値の基礎となる前提条件の詳細については、この記事の下部にある技術ノートを参照してください。 |

2024 年から 2029 年の期間では、純排出量と供給量の間には前年比の大きなギャップが存在し、年間平均 18.6 万台になります。このギャップは部分的には欧州委員会による意図的なものであり、その戦略は供給不足を利用して余剰を取り崩すことに重点を置いている。しかし、このギャップの程度は、1990 年代半ばに在庫変動会計に登録され、今後数年間で伐採が予定されている森林の供給過剰と、2000 年代と 2010 年代のほとんどの時期の比較的低い造林率(活発な植林を表す)も反映している。成長する森林)。

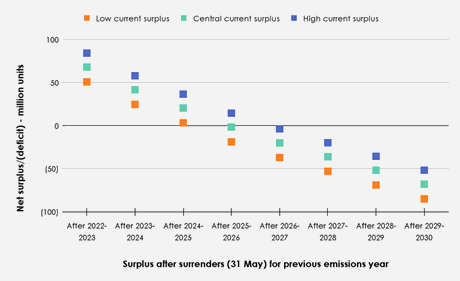

正味の排出需要と供給との間に継続的なギャップがあることを考慮すると、次に検討する必要がある要素は、これが潜在的な余剰ドローダウン率にどのような影響を与えるかということである。以下の図 2 は、CCR が発動されなかった場合の各年の純黒字のレベルを示しています。現在の余剰数量についての欧州委員会の最低値 (50.7 万台)、中央値 (67.8 万台)、および最高値 (84 万台) の推定値がそれぞれ出発点として示されています。

|

| 図2: CCRが発動されなかった場合の前排出年度の放棄後(31月XNUMX日)の純余剰。 |

剰余金が取り込まれる時期はそれぞれの開始推定値によって異なりますが、2026 つのシナリオすべてでは、CCR が発動されなかった場合、2027 ~ 2023 年の降伏年までに余剰金が全額取り込まれると見込まれています。このことは、CCR が「まれにのみ使用されることを意図している」という委員会の過去の声明 (11b、p. XNUMX) と、提案されている入札額の構造との一貫性について疑問を生じさせます。

ただし、上の図 2 の余剰ドローダウンの図は、ある程度様式化されています。実際には、市場は排出量の正味需要と供給単位の差を縮め、炭素価格の上昇に一般的に関連するさまざまな措置を通じて余剰が取り除かれる日を遅らせる可能性がある。これらには次のものが含まれます。

総排出量:

-

総排出量の削減。

林業:

-

植林の増加。

-

森林伐採の削減。

-

生産林を恒久林に転換する。

-

生産林の収穫を遅らせる。

-

NZ ETS の外にある既存の森林を登録する (これらを永久森林に変換する可能性を含む)。

-

伐採された森林に対する自主排出収益 (VER) の使用を回避します。

さらなる供給を引き出す:

-

個人口座に保有されている非余剰ユニットの放出。

-

CCR をトリガーします。

正味排出量の需要と供給の間のギャップを埋めるためのこれらの措置の相対的な重要性について、次に順番に説明します。

総排出量の差を埋める機会

今後数年間、総排出量の削減が、供給量と純排出量の需要との間のギャップを埋める上で比較的小さな役割を果たす可能性があると考える理由がある。欧州委員会の「実証経路」(150年までに~2030ドルに達する炭素価格上昇経路とNZ ETS外の追加政策・措置を特徴とする)と「現在の政策基準」シナリオ(安定した~を特徴とする)を通じて達成される総排出量削減の違い炭素価格 50 ドル)は 2020 年代半ばには最小になりますが、これらの経路間の違いはその後数十年でさらに明らかになります。

これは、両方の総排出経路における年間余剰の変化を示す以下の図 3 で見ることができます。総排出量の各経路では、ほぼ同等のタイミングで余剰排出が行われます。しかし、この差は拡大し続け、23.8 年半ばまでには (2030 年の排出量削減後の) 純余剰は 2029 万ユニットの差に達します。

|

| 図3: 「現在の政策参照」シナリオと「実証経路」シナリオの総排出削減量を比較した、毎年の放棄後の純黒字。 |

ギャップを埋める林業の機会

植林の増加と森林伐採の減少は、正味の排出需要と利用可能な供給との間のギャップを減らすのにわずかな役割を果たす可能性がある。しかし、新しい森林の成長率が遅いことと、新しい植林計画に必要なリードタイムを考慮すると、MPI が作成した既存の中央予測(年間約 40,000 ヘクタールが植林される)を超えて新たな植林が行われても、今後 2 ~ 5 年間で大きく針が変わることはないだろう。正味排出需要の年数。同様に、現在の政治情勢により、植林への短期的な投資が阻害される可能性が高い。この不確実性の要因として挙げられているのは、2023年ETSレビュー、ニュージーランドETS内で林業が参加する条件の根本的な変更を提唱する委員会からのアドバイス、森林が対象となる土地利用能力(LUC)クラスを制限するという国民党のマニフェスト公約などである。に植えられました。

一方、森林破壊は比較的低い水準にとどまっている。また、将来の森林破壊が炭素価格の変化にどの程度反応するかは不明であり、最近の森林破壊は、酪農や園芸、住宅、インフラ、学校、マラエ、道路、生活区画などのより価値の高い土地利用への転換によるものである。

保留中の不足を利用しようとする勇敢な事業者は、生産林を永久炭素林に転換するか、既存の森林の伐採を遅らせるか、ニュージーランドのETS外に既存の森林を登録するかのいずれかを検討する可能性が高い。

しかし、繰り返しになりますが、これらを追求する市場の柔軟性には懐疑的な理由があります。既存の成熟した生産林を恒久的な森林に転換するには、このアプローチでは、短期的な不足を利用するために炭素林業会社による多額の先行資金が必要です。これは、これらの企業が森林を恒久林に転換し、今後数年以内に市場動向を利用できるようにするために、既存の地主に収穫収入を差し控える支払いをしなければならないためである。伐採が経済的ではない一部の場所では、既存の所有者が既存の収益ユニットを手放すように契約を構成することが可能かもしれませんが、このタイプの土地は登録された森林の一部にすぎません(それでもかなりの時間と労力が必要です)市場を動かす程度に実行するための法的リソース)。

炭素林会社は、再植林で得られる将来の単位の管理を引き受ける前に、既存の生産林の伐採を許可する地主との契約取り決めを求めることで、この初期費用を削減しようとするかもしれません。しかし、この取り決めでは、今後 5 年間のユニットの純流入量は、森林が生産林のままであった場合に起こるであろう状況によく似ています (この記事の推定値にはほとんど違いはありません)。

NZ ETS外の既存森林の登録は、この戦略を推進する企業が既存の森林所有者と多数の契約を交渉する必要があるため、今後もかなり個別のケースにとどまる可能性が高い。最近、株式変更カテゴリーが削除されたことも、このアプローチの魅力を減じる可能性があります。

さらに、土地所有者の一部は、近年、森林をニュージーランド ETS に登録し、永久炭素林に転換するというこの戦略をすでに推進している可能性があります。地主たちは今後数年間で何らかの恩恵を享受できる態勢を整えている。これは、2022年末に在庫変動会計に基づく登録機能が終了するまでの登録ラッシュを見れば明らかである。しかし、このラッシュはすでに欧州委員会の現在の剰余金の推計と森林伐採フローの政府予測に織り込まれている。 (NZ ETS の森林の一部が永続的な炭素森林であると仮定しています)。

伐採を遅らせようとしている林業会社にとって、特大丸太の価値の低下、労働力の確保、広い面積の森林の伐採に関連する管理上の制約、製材所や輸入業者との既存の契約協定により、この戦略を推進することが妨げられる可能性が高い。 。同様に、林業者が収穫時に対応するユニットを引き渡す必要があることを考えると、予想されるユニット価格の変動が誤って推測された場合、この戦略にはかなりのリスクが伴います。

このアプローチに関連して、今後数年間にわたって伐採を行う林業者による自主排出収益(VER)の使用を回避することが挙げられます。この慣行はなくなる可能性が高いが(つまり、MERP 終了時点での純需要または供給が比較的大きくなり、林業の純排出量需要がかなり固まる可能性が高いことを意味する)、現在の MERP の期間が短い(2023 ~ 2025 年)ことはノイズを意味するVER の回避による余剰ドローダウンの全体像に影響を与えるべきではありません。

CCR または個人アカウントからさらなる供給を引き出す

次に、現在個人口座に保管されている 160.8 億 XNUMX 万ユニットのうち、「余剰ユニット」として分類されているユニット以外のユニットの流動性について説明します。特に私は、もしこれらが購入でき、今後数年間にわたって使用できるとしたら、差し迫った不足の可能性を乗り切るのに十分でしょうか?と尋ねます。

委員会は一般に、個人口座に保有されているこれらの非余剰ユニットを、ヘッジ用に確保されたユニット、1990年以前の割当てユニット、および1989年以降の株式変更林業者が将来の解約負債のために保有するユニットのいずれかに分類します。

委員会の最近の勧告では、ヘッジ可能な単位は 19.8 万から 36.6 万単位とされています。今後数年間でこれらのヘッジされた取引量が完全に展開されれば、純余剰取引量がゼロに達する時点は最大2030~XNUMX年程度押し上げられるだろうが、これだけで保留中の不足を乗り切るのに十分であるとは考えにくい。林業量は XNUMX 年代に完全に達します。

1990 年以前の森林割り当てでは、現在 16.2 万戸が個人口座に保管されています。一部の地主によるユニットの売却意欲の低さによってこれらの物件が制約されている可能性が高いことを考えると、これもまた、不足を克服するためにある程度の方法にしかならない可能性があります。これは、地主がユニットを保有しているという認識の欠如、土地利用の柔軟性を維持したいという願望、または長期投資としてこれらを保有したいという願望のいずれかが原因である可能性があります。欧州委員会の活動もこの販売意欲の欠如を反映しており、1990 年以前の販売可能戸数は 6.1 年代末までに 8.5 万戸から XNUMX 万戸と推定されている。

個人口座に保有されている非余剰ユニットの最後のプールは、将来の収穫負債に備えて保有されている 1989 年以降の森林ユニットです。欧州委員会の勧告によれば、この範囲は現在 51 万から 65 万台とされています。この供給量の一部は、上記のセクションで説明したいくつかのアクション (生産林を永久林に変換するなど) を実行することで利用可能になる可能性があります。しかし、上で述べたように、これらを大規模に追求するのは困難である可能性があり、NZ ETS における林業の長期的な役割が依然として政治的な争点であることを考えると、危険な取り組みとなる可能性があります。

これら 4 種類の非余剰ユニットが余剰ドローダウン率に与える影響を検証する例示的なシナリオは、それらがどの程度大きな影響を与えるかを把握するのに役立ちます。これは、中央余剰シナリオ (図 2 および図 3 に示す) と、さらに 59.7 万ユニットが利用可能になる仮想シナリオとの間の余剰の取り崩しを比較した以下の図 80 に示されています。このシナリオは、個人口座の 160.8 億 XNUMX 万単位のうち XNUMX% が今後数年間で流動化することを表しています。

|

| 図4: 59.7年から5年までの2024年間の余剰外の追加の2929万ユニットのドローダウンと比較した、委員会の中央推定による余剰ドローダウン。 |

図 4 に示すように、備蓄内のユニットのこの追加の取り崩しにより、CCR を発動する必要なく、余剰ユニットの完全な取り崩しが XNUMX 年代の終わりまで延期されます。これは、CCRの発動を回避することは可能であるものの、個人口座で保有されているユニットのかなりの部分が流動性になる必要があることを示唆しています。

最後に、CCR の発動に関しては、このシナリオをこの記事で使用した静的分析で検討することは困難です (炭素価格の上昇に伴い、正味排出量の需要と供給に影響を与える上記の可能な行動の範囲に注意してください)。

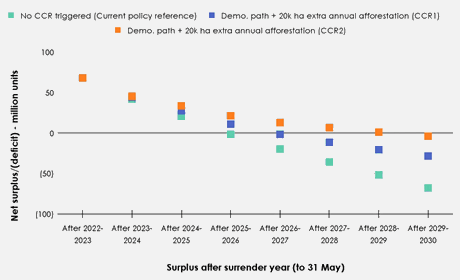

以下の図 5 は、今後数年間で CCR に向かって上昇する価格経路が余剰ドローダウンにどのような影響を与えるかを大まかに図示したものです。この数字は、総排出量が「実証経路」に切り替わり、「現在の政策参照」シナリオで見られたものに加えて、20,000 年から毎年追加の 2024 ヘクタールの植林が行われると仮定しています。下図に見られるように、各オークションで2030回目のCCRトリガーまで価格が入札された状況でも、XNUMX年までに剰余金は全額取り崩される。

|

| 図5: CCR を発動させなかった場合の余剰ドローダウンと CCR を発動させた場合の比較。 |

この記事では、私募口座の余剰ユニットの量が、CCR価格のトリガーを引き起こすことなく余剰ドローダウンに対する委員会の積極的なアプローチを乗り切るのに十分であるかどうかを検証しようとしました。 2030年代に林業供給の増加が完全に実施されるまで、不足する供給を乗り切ることができれば、単価の下落が当時の雰囲気を残していると予想するのが合理的です。対照的に、CCRが発動されれば、現状維持設計の下では残りXNUMX年間、NZ ETSはかなり不安定な状況に陥る可能性がある。

残りの 1990 年間の純排出需要間の大きなギャップ(今後数年以内に伐採予定の 2020 年代半ばに植林された森林が過剰になったことでさらに悪化)を見ると、委員会が勧告した設定は望ましい効果をもたらすはずであるように思われる余剰ユニットの急速な削減。ただし、潜在的には XNUMX 年代の終わり(例えば、早ければ XNUMX 年代半ば)よりはるかに先のことであり、欧州委員会が求めているものである。これは、委員会の設定に彼らが予想していた以上の影響があるのではないかという疑問を提起する。

机上では、2020 年代の炭素価格の大幅な上昇を防ぐ可能性がある複合要因を推測することは可能です。たとえば、ヘッジ量の展開、炭素林業会社による収穫が近づいた生産林の買い取り、40,000ヘクタールをはるかに超える高率の植林の継続、およびこの記事で説明されているその他のアプローチを通じて。ただし、これらのアプローチの一部がどの程度拡張可能であるかはまだわかりません。同様に、市場の相対的な未熟さ、これまでの原油価格発見、および非参加投機家の潜在的な影響は、今後数年間のNZ ETSの価格推移が最適な行動を反映する可能性が低いことを示唆しています。

炭素価格の上昇による総排出量に対する積極的な行動の支持者にとって、2020年代の残り期間にわたって市場への供給を削減することで排出量を倍増させるという欧州委員会のアプローチは魅力的なものとなる可能性が高い。勇敢な炭素林経営者や市場投機家にとって、これらの設定はさまざまな市場機会も提供します。

しかし、欧州委員会が深刻な供給不足の市場という選択肢を提示しているため、欧州委員会が提案するCCR量と価格トリガーの規模の拡大が、一部の政府政党が示している「価格の着実な上昇」という目標にどのように適合するのかを理解するのは難しい。 。同様に、オークションの量や価格管理の設定を設定する際に大臣が考慮しなければならない事項について法律で規定されている要素は、あまり積極的ではないオプションを協議のテーブルに載せようとする政府に十分な余地を与えている。これらの要因には、インフレ、家計や経済への影響、ETSの適切な機能、そしてもちろんキッカー、大臣が関連すると考えるその他の事項が含まれます。

非常に前向きな考えではありますが、私の個人的な傾向としては、今後数年間の価格を誘導する手段として、さらなる価格帯へのオークション取引高の構造化がより一層注目されるに値する、というものです。これは、たとえば、CCR と一般オークションの出来高の両方の一部からユニットを取得して、一般に健全な市場でトリガーされると予想される中間点の価格トリガー CCR (たとえば、~120 ドル) を設定することを意味します。必要性の低いはるかに高い CCR エンベロープを維持しながら、現在委員会が CCR に使用している価格に維持されています。しかし、そのようなアプローチを効果的に実施するには、オークション量と価格トリガーを設定するための委員会の方法論に現在組み込まれている以上に、正味の排出需要への対応についてより詳細な調査が必要となるだろう。純粋に市場での価格発見を支持する人たちも、このアプローチには躊躇するかもしれない(たとえNZ ETSがそのような市場として機能したことはおそらく一度もなかったとしても)。

それにもかかわらず、オークションボリュームと価格トリガーを設定するための一貫したアプローチに到達するには、NZ ETS の長期的な目的に関する疑問が依然として最重要です。 (今後数年間のさらなる改革を通じて)総排出量の削減をより中心としたNZ ETSに対する委員会の勧告を採用することを考えている政府は、一般的にその勧告された設定を固守することにほとんど何の躊躇もしないはずである。しかし、NZ ETSに対して異なる一連の目標を掲げる政府にとって、一貫した一連の規制を実施するためには、それらの目標を定義し、伝達することが不可欠です。

クリステン・グリーンは環境政策の専門家です。 もともとMediumに掲載された記事.

__________________________________________________________________________

テクニカルノート: https://docs.google.com/document/d/18PhXiLfMldtM1g9T5qRNblaJbmZpyRvE4d852bsCmP8/edit?usp=sharing

参考文献

気候変動委員会 (2023a) 2023 年 政府の第 193 次排出削減計画の政策の方向性に関するアドバイス。ニュージーランド、ウェリントン: 気候変動委員会、p. XNUMX. 以下で入手可能です: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/advice-for-preparation-of-emissions-reduction-plans/2023-advice-to-inform-the-strategic-direction-of-the-governments-second-emissions-reduction-plan-april-2023/.

気候変動委員会 (2023b) 2024 ~ 2028 年の NZ ETS 単位制限と価格管理設定に関するアドバイス。ニュージーランド、ウェリントン: 気候変動委員会、p. 64. 以下で入手可能: https://www.climatecommission.govt.nz/public/ETS-advice/2023/2023-advice-on-NZ-ETS-unit-limit-and-price-control-settings.pdf (アクセス: 14 年 2024 月 XNUMX 日)。

気候変動委員会 (2024) 2025 年から 2029 年の NZ ETS 単位制限と価格管理設定に関するアドバイス。ニュージーランド、ウェリントン: 気候変動委員会、p. 74. 以下で入手可能: https://www.climatecommission.govt.nz/our-work/advice-to-government-topic/nz-ets/our-advice-on-the-nz-ets/nzets-advice-2025-29/ (アクセス: 14 年 2024 月 XNUMX 日)。

Cowie, M. (2021) 「NZ ETS: 5 つの備蓄の物語」、XNUMX 月 XNUMX 日。以下で入手可能です: https://www.linkedin.com/pulse/nz-ets-tale-two-stockpiles-matthew-cowie/?trackingId=vXGdVkj%2FSzuqPzeQpuE1Dw%3D%3D (アクセス: 15 年 2024 月 XNUMX 日)。

Manley, B. (2023) 「ニュージーランドのプランテーションにおける生産林業と恒久林業の相対収益性に対する炭素価格の影響」、森林政策と経済学、156、p. 103057。以下で入手可能です。 https://doi.org/10.1016/j.forpol.2023.103057.

第一次産業省 (MPI) (2022) 恒久的な外来植林奨励金を管理。規制上の影響に関する声明。ニュージーランド、ウェリントン: ニュージーランド政府、p. 107. 以下で入手可能: https://www.mpi.govt.nz/dmsdocument/53992-Managing-Permanent-Exotic-Afforestation-Incentives-Regulatory-Impact-Statement (アクセス: 15 年 2024 月 XNUMX 日)。

環境省 (MfE) (2023) ニュージーランド排出量取引制度のレビュー: モデル化の概要。 ME 1785. ウェリントン、ニュージーランド: ニュージーランド政府、p. 46. 以下で入手可能: https://environment.govt.nz/assets/publications/climate-change/Review-of-the-New-Zealand-Emissions-Trading-Scheme-Summary-of-Modelling.pdf.

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.carbonnews.co.nz/story.asp?storyID=31085