中国の二酸化炭素(CO2)排出量は4年第2023四半期にXNUMX%増加し、今年最初のXNUMXカ月としては過去最高を記録した。

公式統計と商業データに基づいたカーボンブリーフの新たな分析では、この増加が中国の長期にわたるゼロコロナ政策終了後の経済回復、景気刺激策、そして進行中の干ばつによる水力発電の弱さによって引き起こされたことが示されている。

今年の残りの期間を見ると、政府が経済成長に注力していることは、中国の排出量が2023年に過去最高に達し、2021年の前回のピークを上回る可能性が高いことを意味している。

中期的な状況はそれほど明確ではない。 昨年の大幅な増加に続き、2023 年の第 XNUMX 四半期には新たな石炭火力発電所の承認がさらに増えました。 同時期に、風力発電と太陽光発電の増設はともに過去最高に達し、原子力も加速しました。

低炭素エネルギーの成長は、新たな石炭生産能力が中国の排出量を増加させる保証がないことを意味しており、最近の注目を集めた批判は石炭拡大に対するさらなる精査を意味する可能性がある。

低炭素エネルギーの急速な拡大が持続すれば、新型コロナウイルス感染症後の回復が進むと排出量がピークに達し、構造的な減少に入る可能性がある。

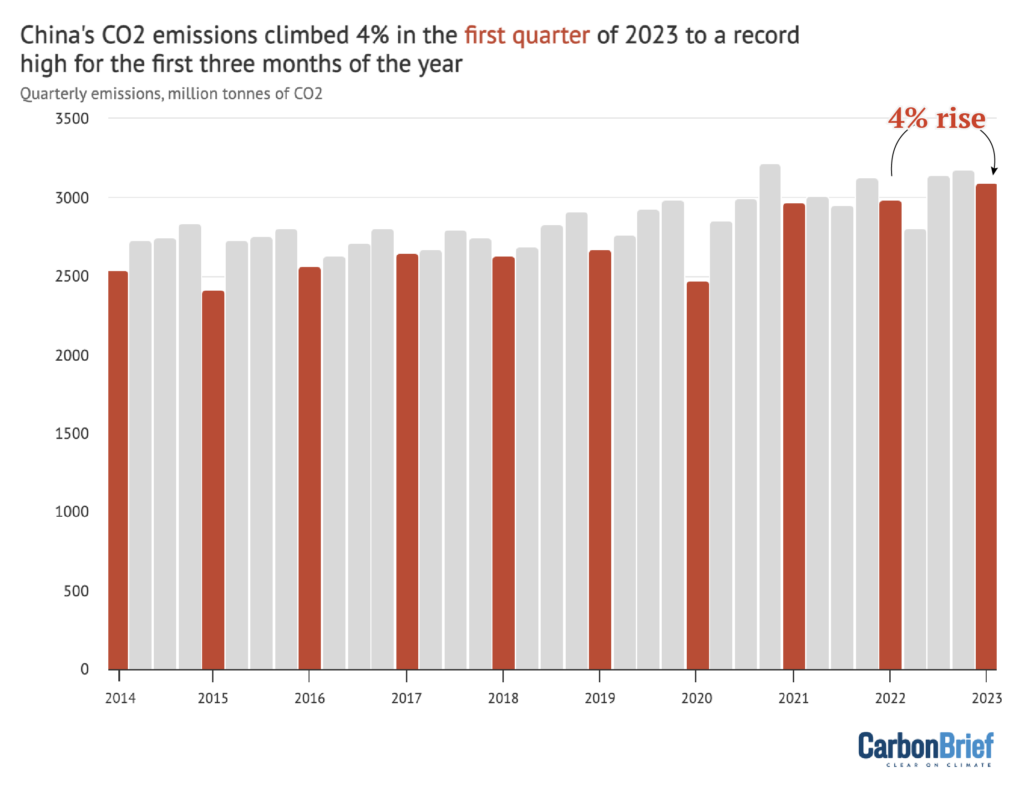

中国のCO2排出量が第1四半期の記録を更新

新しい分析によると、2年第4四半期の中国のCO2023排出量は前年同期比2021%増加した。 これは、第XNUMX四半期の排出量が過去最高となり、XNUMX年の最初のXNUMXか月に達した前回のピークを上回ったことを意味する。

以下の図では、各年の第 XNUMX 四半期が赤で強調表示されています。これは、中国の排出量の年間サイクルも示しています。 (第 XNUMX 四半期には毎年旧正月の祝賀会が含まれるため、通常、排出量が最も少なくなります。)

中国の化石燃料とセメントからの四半期ごとの二酸化炭素排出量は百万トン。 排出量の推定値は次のとおりです。 国家統計局のデータ さまざまな燃料とセメントの生産について、 中国税関データ 輸入と輸出について 風情報 在庫の変更に関するデータ、適用 IPCC デフォルトの排出係数と 年間排出係数 2019 年までのセメント生産 XNUMX トン当たり。毎月の値は、 年次統計コミュニケ および国立統計局の年次年鑑。 を使用したカーボンブリーフ別チャート Highcharts.

化石燃料の需要の増加により排出量が増加し、石油消費量が5.5%、石炭が3.6%、ガスが1.4%増加した一方、セメント生産量は4.1%増加した。

この増加には複数の理由があり、中国のゼロコロナ政策終了後の経済の回復、製造業やインフラ建設に対する政府の財政刺激策、少雨による水力発電の継続的な崩壊などがある。

(見かけの燃料消費量と国家統計局が報告した消費量の変化から計算した第 2 四半期の CO5.7 排出量の変化には差があり、最初のアプローチでは前年比 3.8% 増加、5.9 番目のアプローチでは前年比 3.6% 増加となります。 XNUMX% に近づいています。この差はほぼもっぱら石炭消費増加率の違い、それぞれ XNUMX% と XNUMX% によるものでした。このような違いは予備データでは典型的なものです)。

なぜ中国のCO2排出量は増加したのか

特定の部門に注目すると、排出量増加に最も大きく貢献したのは発電であり、以下の図に示すように、石炭による発電量は 2% 増加しました。

2 年第 2023 四半期の中国の COXNUMX 排出量を部門別に示したもの。 排出量の推定値は次のとおりです。 国家統計局のデータ さまざまな燃料とセメントの生産について、 中国税関データ 輸入と輸出について 風情報 在庫の変更に関するデータ、適用 IPCC デフォルトの排出係数と 年間排出係数 2019 年までのセメント生産 XNUMX トン当たり。毎月の値は、 年次統計コミュニケ および国立統計局の年次年鑑。 を使用したカーボンブリーフ別チャート Highcharts.

石炭火力発電量の増加は、電力需要の伸びが比較的限られており、前年同期比で3.6%増加したにもかかわらず行われた。

水力発電量が引き続き低迷しているため、石炭火力発電は増加した。 落下 干ばつと降雨量の減少により、 夏2022.

もし水力発電が平均レベルに達していれば、石炭発電はわずかに減少していたでしょう。 さらに、中国の排出量全体の増加は0.6パーセントポイント遅かっただろう。

2021 年以降、中国は 国内の石炭生産を増やす エネルギー安全保障の名のもとに。 製造 報道によると 昨年は11%増加しました。 しかし、国内の供給量が増加しているにもかかわらず、中国の石炭輸入は ほぼ倍増 2023の第1四半期。

CREA に記載されているように、 前の分析 Carbon Brief では、国内採掘の拡大に伴い、中国で生産される石炭の平均発熱量が急激に減少しました。これは、XNUMX トン当たりのエネルギーが減少したことを意味します。

この 劣化した品質 国内で生産される石炭の需要の増加と燃料の需要の高まりが、今年の最初の XNUMX か月間で輸入の増加につながりました。

輸入の継続的な必要性は、政府のエネルギー安全保障推進の限界を示しています。 また 弱まる 大規模な投資と努力にもかかわらず、国内石炭の目標とする価格引き下げと供給量の増加が実現しないため、国内の石炭採掘と発電の経済競争力が低下している。

電力需要の伸びは産業によって牽引されました。 増加した 4.4%増加し、全体の上昇分の78%を占めた。

中国がゼロコロナ政策を終了したことで、人々がオフィス、公共、商業スペースで過ごす時間が増えたため、サービス部門からの電力需要も増加した。 同時に、人々が自宅で過ごす時間が減少したため、家庭の電力需要は減少しました。

排出量増加のXNUMX番目に大きな理由は、 生産量 主に鉄鋼とセメントである建設資材は、今年の最初の 6 か月でそれぞれ 4% と 7% 増加しました。 10 月には、この成長率はそれぞれ XNUMX% と XNUMX% に加速しました。

重工業の生産量と排出量の増加により、 懸念 近年、特に首都圏で行われた大気質の改善が後退していることをめぐって Beijing.

中国政府は昨冬、2017年以来初めて大気汚染対策計画を発表しなかった。これらの計画には重工業の生産制限が含まれている。 計画が無かったのは、 報道によると これは、工業生産が大気の質よりも優先されることを示す信号であると考えられています。

XNUMX 番目に大きな要因は石油製品の使用量の増加でした。 増加した 6.5%は輸送活動の再開によるもの。 中国のゼロコロナ政策の終了の結果、特にジェット燃料消費量が急激に回復した。 ゼロコロナのときと同様、これは予想されていたことだった 落ち込んで 過去数年間の航空旅行量はパンデミック前のレベルの数分の一に減少しました。

中国がクリーンエネルギーの象徴的なマイルストーンを達成

中国の排出量は2023年第XNUMX四半期に再び増加したが、同国は非化石資源による発電能力に関して象徴的なマイルストーンも通過した。

再生可能エネルギーや原子力を含むこれらの資源は、 渡された 中国の発電設備容量の50%を初めて達成し、石炭やその他の化石燃料ベースの発電容量を追い抜いた。

ソーラー設備 増加した 今年の最初の 34 か月で記録的な 13 ギガワット (GW) に達し、2022 年の同時期のこれまでの最高値である XNUMXGW のほぼ XNUMX 倍に達しました。(比較のために、英国の総太陽光発電容量は次の水準にとどまっています) 約13GW 過去XNUMX年間。)

新設の風力発電施設も第1四半期としては過去最高を記録した。 10.4 年 2023 月までの 32 か月間で追加された 2022GW は、XNUMX 年の期間と比べて XNUMX% 増加しました。

風力と太陽光のこれらの記録を下の図に示します。

一方、原子力発電所の承認と建設も加速している。 2020年末までに、中国は 50GW 稼働中と 16GW 工事中。

27GWの容量を搭載 underconstruction および57GW 稼働中、この国は70年までに30GWが稼働し、2025GWが建設中である予定です。 ツー 原子炉の建設が始まっており、 XNUMXつ 今年から発電を始めました。

新規発電容量の追加 (GW) は、年初から現在までの累計として表示されます。 出典: WIND Financial Terminal 経由の中国電力委員会のデータ。 カーボンブリーフを使用したチャート Highcharts.

2023年に中国が目指すのは 160GW 新しい風力発電と太陽光発電の発電量。 という目標を達成しました 120GW 2022 年向け、インストール 125GW 年末までに。

160GWの目標が達成されれば、追加容量により中国の電力需要の3%増加をカバーするのに十分な発電量が得られることになる。 景気回復と政府の刺激策により、2023 年の需要の伸びはさらに大きくなる可能性があり、これは石炭火力発電の出力も増加することを意味します。

しかし、低炭素供給の増加は、長期的な電力需要の増加率に向かって加速しています。 低炭素電力の成長が電力需要の年間増加に匹敵し、さらにそれを超えると、この部門の CO2 排出量はピークに達します。

風力と太陽光を拡大する中国の戦略の重要な部分は、国内の砂漠地帯、放棄された炭鉱、その他の辺境の土地に大規模な「クリーンエネルギー基地」を建設することである。

CREAの 以前の分析 カーボン・ブリーフの調査では、こうした基地により、中国は2030年の風力発電と太陽光発電の発電能力目標を計画よりも何年も早く達成できるようになることがわかった。

これらの基地は一連のバッチで開発されており、最初の XNUMX つは次のとおりです。 97GW & 200GW 2025 年に公開された最初のバッチの基本的にすべてのプロジェクトは、2021 年までに完了する予定です。 報道によると すでに建設が始まっています。 2023 年第 XNUMX 四半期のクリーン エネルギー基地の第 XNUMX バッチの新規プロジェクトのリストは次のとおりです。 承認された.

クリーンエネルギー基地を含む、中央政府と地方自治体の風力発電と太陽光発電のさまざまな目標を達成するには、2024年から25年にかけて年間の発電能力の追加を加速し続ける必要がある。

CREA 以前にコンパイルされた 期間中に合計 570GW の新たな風力発電と太陽光発電の容量が追加される計画 第14期XNUMX年間 (2021–25)。 より最新の 評価 これを870GWに引き上げました。

2023 年の設備導入量が 160GW の目標に達した場合、385 年間の最初の 240 年間で XNUMXGW が追加され、今後 XNUMX 年間で年間最大 XNUMXGW が追加されることになります。

中国の石炭火力発電の新たな波が続く

しかし、中国で拡大されているエネルギー源は低炭素発電だけではありません。

中国が見たのは、 急増 2022 年に石炭火力発電の計画容量は増加し、2030 年に稼働予定の総容量は、新規プロジェクトの発表、許可決定、および以前に棚上げされていたプロジェクトの再開により 10% (126GW) 増加します。

さらに10GWの石炭火力発電プロジェクト 承認された 2023の第1四半期。

中国の地方政府は、約100GWの新規石炭火力発電容量を許可した。 2022これは大規模石炭火力発電所100基に相当し、2015年以来最大の認可の波となった。地方当局が承認した新規認可容量は2021年からXNUMX倍になった。

許可に加えて、他の新しいプロジェクト活動も加速し、50年に比べて2021%増加した建設着工とXNUMX倍の新規生産能力が発表されました。

2022年に中国で建設が開始された石炭火力発電所の容量は、 XNUMX倍の大きさ 世界の残りの地域を合わせたものとして。

しかし、おそらく直観に反するかもしれないが、この石炭火力発電所の新たな波は、年間の電力需要の増加によって引き起こされているわけではない。 本当の要因は、ピーク時の需要に応えることへの懸念です。

中国では近年、電力のピーク負荷が急速に増加しており、記録された最大瞬間負荷は210年から20年にかけて2020GW(2022%)増加しました。

この劇的な増加は、エアコンの普及が着実に進んでいることと、平年より涼しい夏が 2022 回続いた後の XNUMX 年の記録的な最高気温によってもたらされました。

歴史的なピーク需要を記録 干ばつと熱波, 柔軟性のないグリッド管理、 をもたらしました 電力不足 昨年の夏、国の多くの地域で。

これらの出来事は、州政府による石炭火力発電所承認の新たな波の始まりを引き起こした。 明らかな緑色の光 中央政府からの情報、エネルギー規制当局による証拠 ターゲット 165年から2022年にかけて23GWの石炭火力発電所の建設が開始される。

しかし、年間わずか数日または数か月の需要ピークをカバーするために新しい石炭火力発電所を建設するのは困難です。 高価で次善のソリューション。 さらに、昨年新たに発表された石炭プロジェクトの50%と建設着工の40%は、需要のピークをカバーする十分な能力のある地域で行われた。

中国のエネルギー規制当局 と 2022年初頭に発行された文書では、大規模発電が唯一の目的である場合には、新規の石炭火力発電所は許可されないとした。 昨年の証拠は、この政策が現在施行されていないことを示唆しています。

地方自治体は新たな石炭火力発電所を許可する機会を最大限に活用している。 新規建設プロジェクトは、 地方自治体に恩恵をもたらす、経済成長を促進し、地元の国営企業からの建設資材やサービスの需要が増加しています。

たとえこの新しいインフラが十分に活用されなかったとしても、その構築に使用された債務不履行のリスクは、銀行システムを管理する中央政府に負われる傾向があります。

多くの新しい石炭プロジェクトは、発表から許可の受け取り、資金調達、そして国内での建設の着工までを経ました。 数カ月の問題 去年。 このため、代替案を精査したり検討したりする余地はほとんどありませんでした。

実際、いくつかの県では、 許可または発表された およそ 10 件の大規模な石炭火力発電プロジェクトが示されており、必要な費用を慎重に計画することよりも象徴性の方が重要であることが示唆されています。

中国の新しい石炭火力発電所は排出量にどのような影響を与えるのでしょうか?

広く認識されていることに反して、中国の石炭火力発電所の新たな波は、自動的に石炭使用量や二酸化炭素排出量の増加につながるわけではない。

実際、低炭素エネルギー供給の急速な拡大と予想される電力需要の伸びの鈍化により、中国の年間石炭火力発電量は間もなく減少し始める可能性がある。

さらに、そのような結果は習近平国家主席の政策によって暗示されている。 誓約 中国は2026年から30年の次のXNUMXカ年計画期間中に石炭消費を削減すると発表した。

石炭火力発電所の規模が大きくなり、利用率が低下すると、石炭生産能力は増加するが、石炭の使用量と排出量は減少するというこの明らかな矛盾が生じる可能性があります。 これは、平均的な石炭火力発電所の年間稼働時間が減少し、収益性が低下することを意味します。

一方、発電所運営者や地方自治体は、新たに建設される発電所からの発電量と収益の増加を期待しています。 石炭火力発電の出力と平均利用率が実際に低下するのであれば、これらの経済的および政治的利益を管理する必要があるだろう。

こうした関心は、中国の二酸化炭素排出量がピークに達した後にどれだけ早く減少するか、また将来設定される他の排出目標にも影響を与える可能性がある。

例えば、新設の石炭火力発電所の利用を求める圧力がロビー活動を引き起こし、中国の低炭素エネルギー構築を遅らせたり、電力需要を増やすためにエネルギー集約型産業の成長を促したりする可能性がある。

これがその後に起こったことです 前の波 2015年に石炭火力発電所の認可が下りた。ロビイスト 主張した 再生可能エネルギーの開発は「速すぎた」という。

A 収縮 その後、再生可能エネルギーの容量が追加され、石炭発電の需要が増加し、石炭発電所の稼働時間が増加しました。

石炭火力発電所の稼働時間を削減しながら経済性を維持する XNUMX つの方法は、石炭火力発電所に「容量の支払い”。 これらにより、プラントは発電した電力だけでなく、システムに提供する調整された容量からも収益を得ることができるようになります。

政府の 計画 2023 年の経済社会発展に向けては、そのような能力支払いの検討も含まれます。

(容量支払いの期待は、石炭火力発電グループが新たなプロジェクトを追求するさらなる動機となる可能性がある。)

最近の新規石炭許可の波は、いくつかの注目を集めた批判にさらされているが、最も注目に値するのは中国の元総書記である王志宣氏である。 中国電力委員会 (CEC)。 彼 呼ばれます 地元のニーズの評価に基づいて新規プロジェクトを厳しく管理することを求め、大規模な新築や小型ユニットの大型ユニットへの置き換えという「古い道」を歩むことに対して警告した。

周達迪氏は中国国家経済企画官傘下のエネルギー研究所の元所長。 国家発展改革委員会 (NDRC)、 と 石炭火力発電の容量増加は電力不足に対する最善の解決策ではないとインタビューで述べた。

周氏は、エネルギー企業が依然として中核事業を「伝統的」エネルギーに依存しており、新たな問題を解決するために使い慣れた火力発電所(通常は石炭)を使用することに慣れていることを認めた。 しかし、これは短期的にのみ効果があり、将来的にはマイナスの影響を与える可能性があると同氏は付け加えた。

の別の記事 経済デイリー、中国国務院が発行する新聞は、新しい石炭火力発電所を擁護した。 ただし、新しい発電所は現在の「洪水灌漑」ではなく、電力が最も必要な場所に設置される「点滴灌漑」であるべきであると述べた。

同記事はまた、過剰な新規石炭火力発電容量とそれに伴う利用率の低下により、中国の気候変動目標の達成が困難になると警告した。

こうした注目を集めた批判は、新たな石炭プロジェクトがより厳しい監視にさらされることを示している可能性がある。

2023 年の中国の排出量の見通しはどうなりますか?

低炭素エネルギーと石炭火力のバランスが整うまでには時間がかかるが、2023 年の中国の排出量の見通しはすでに明らかである。

第 2 四半期の現在の傾向と国内予測の両方から、中国の CO2023 排出量は 2021 年に増加し、XNUMX 年の前回のピークを超える可能性が高いことが示されています。

中国の CO2 排出量(12 か月移動合計)。セメント、ガス、石油、原料炭、一般炭別に分類。 排出量の推定値は次のとおりです。 国家統計局のデータ さまざまな燃料とセメントの生産について、 中国税関データ 輸入と輸出について 風情報 在庫の変更に関するデータ、適用 IPCC デフォルトの排出係数と 年間排出係数 2019 年までのセメント生産 XNUMX トン当たり。毎月の値は、 年次統計コミュニケ および国立統計局の年次年鑑。 を使用したカーボンブリーフ別チャート Highcharts.

過去 12 か月間の中国の排出量を以下の図に示します。これは、2021 年の前回のピークと同様に増加傾向を示しています。

政府が個人消費の回復に加え、輸出、製造業生産、建設の拡大を目指す景気回復に向けた広範なアプローチを追求しているため、今年の排出量は増加する可能性が高い。

これには、 銀行融資 & 投資特に、新たな製造能力、輸送インフラ、エネルギー生産などの政府刺激策の従来の目標に向けて。

電力部門では、CEC は、天候による予期せぬ事態がなければ、電力消費量は増加すると予想しています。 約6%増加 景気回復により2023年に。

風力発電と太陽光発電の目標成長率 160GW は、この需要増加の半分を満たしますが、石炭火力発電の成長余地はまだ残っています。

国営金融サービス会社である国仙証券は、 期待する 石炭消費量は 3.5 年に 2023% 増加し、その内、発電量は 4%、鉄鋼産業と建材産業は 3%、化学産業は 5% 増加すると予想されています。

しかし、風力発電と太陽光発電の設備の拡大は、電力需要の長期平均成長率をカバーできる規模に達しており、今年の回復後には電力部門の排出量のピークが手の届くところに来ている。

新型コロナウイルス感染症ゼロから交通機関が回復し続ける中、石油消費量は 投影 中国石油経済技術研究院(ETRI)によると、5%増加するとのこと。 ガソリン、ディーゼル、ジェット燃料、その他の精製燃料の需要は9%増加し、ガスの需要は5%増加する可能性がある。

こうした期待に影響を与える可能性のある要因の XNUMX つは、政府が次のようなことを行っていることです。 報道によると 2023年の鉄鋼生産量を2022年の水準以下に制限する計画で、これは鉄鋼生産量の安定もしくは減少がXNUMX年目に当たることになる。 削減 of 3% & 2% 2021と2022で

鉄鋼生産量を考えると 増加した 今年の最初の 6 か月で XNUMX% 増加し、XNUMX 月も高水準が続いているが、これは今年の残りの期間の落ち込みを意味する。

エネルギー需要全体で見ると、 中国エネルギーニュース は、3 年には約 2023% の増加が見込まれています。低炭素エネルギー生産の予想される増加を考慮すると、化石燃料がその差を補うため、これは CO1 排出量が 2% 増加することを意味します。 対照的に、CEC、Guosen Securities、ETRI の予測は約 4% の増加を示唆しています。

2023 年以降も、低炭素エネルギーの急速な拡大が続くと、新型コロナウイルス感染症後の回復が進むと、排出量はピークに達し、構造的な減少に入る可能性があります。

データソース

分析用のデータは、中国国家統計局、中国国家能源局、中国電力委員会、中国税関の公式データリリース、および業界データプロバイダーであるWIND Informationから編集された。

電力部門の石炭消費量は、発電量に基づいて予測されました。 問題 公式の石炭消費量は 2022 年のデータに影響を与えます。

複数のソースからデータが入手可能な場合は、異なるソースを相互参照し、可能な場合は公式のソースを使用し、消費量の増加とエネルギー構成の変化に合わせて総消費量を調整しました。 報告 国家統計局による。

CO2 排出量の推定値は、国家統計局の燃料のデフォルト発熱量と IPCC のデフォルト排出係数に基づいています。 セメントのCO2排出係数は、 2018データ.

石油消費量については、見かけの消費量は製油所の処理量から石油製品の純輸出を差し引いて計算されます。

このストーリーのシェアライン

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- プラトアイストリーム。 Web3 データ インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- 未来を鋳造する w エイドリエン・アシュリー。 こちらからアクセスしてください。

- PREIPO® を使用して PRE-IPO 企業の株式を売買します。 こちらからアクセスしてください。

- 情報源: https://www.carbonbrief.org/analysis-chinas-co2-emissions-hit-q1-record-high-after-4-rise-in-early-2023/