インマンの今後のイベントで究極の不動産体験をするためにカレンダーにマークを付けてください!コネクト マイアミで未来に飛び込み、ラグジュアリー コネクトで贅沢に浸り、インマン コネクト ラスベガスで業界リーダーと交流しましょう。さらに発見して業界最高の企業に加わりましょう inman.com/イベント.

商業用不動産の価値が急落しているため、ニューヨーク・コミュニティ・バンコープはバランスシートを強化するために、より安定した資産、すなわち低金利時代に誕生した住宅ローンを利用するよう促されるかもしれない。

ニューヨーク・コミュニティ・バンコープ(NYCB)は、資本準備金を強化する「合成リスク移転」の裏付けとして、フラッグスター銀行が組成した住宅ローン約5億ドルを約束することを検討している。 ブルームバーグは水曜日に報告したと会談を知る匿名の情報筋の話として伝えた。

NYCB、 Flagstar Bank 2022を買収は、商業開発業者への融資実績が悪化し続けた場合、新たな資本が必要となる可能性がある数ある地域金融機関の1つである。パンデミック後も多くの市場でオフィスや小売店の空室率が高止まりしているため、融資の担保となった不動産の価値が融資残高を下回るケースもある。

報告して以来、 252 億 XNUMX 万ドルの第 XNUMX 四半期の損失 31月XNUMX日、NYCB株は価値の半分以上を失った。銀行の株式が大暴落した 52週間ぶり高値の14.22ドル 28月52日には水曜日に3.60週間ぶりの安値となる4ドルを一時付けたが、その後再びXNUMXドルを超えた。

NYCBは決算報告の中で、信用損失に対する引当金を533%増額し、8億3300万ドルとしたと発表した。第533四半期の集合住宅ローン833億117万ドルと商業用不動産ローン42万ドルの償却も投資家に警鐘を鳴らした。そうした懸念がさらに増幅したのは、 フィッチ·レーティングス そしてムーディーズ・インベスターズ・サービスはNYCBの信用格付けを引き下げ、これにより同銀行の借入コストが高くなる可能性がある。

「財務戦略の観点から、銀行は資本の増強を目指しているが、銀行にとって重要な集中力である商業用不動産で予期せぬ損失を被ったところだ。」 ムーディーズのアナリストらはこう語った。 火曜日。

ムーディーズのアナリストらは、NYCBの最高リスク責任者ニック・マンソン氏と最高監査責任者ミーガン・ベルフィンガー氏が決算発表前に予告なく退任したことにも懸念を示していると述べた。

格下げ後、NYCBは 水曜日発表された 元フラッグスター銀行頭取兼最高経営責任者(CEO)のサンドロ・ディネロ氏を執行会長に任命すると発表した。以前は非常勤会長だったディネロ氏は、執行役員と「一緒に働く」ことになる。 フラッグスター合併の先頭に立った, NYCB社長兼最高経営責任者(CEO)のトーマス・カンジェミ氏は「銀行業務のあらゆる側面を改善する」と述べた。

カンジェミ氏は水曜日、NYCBが大手銀行の経験を持つ新たな最高リスク責任者と最高監査責任者を迎え入れているところであると発表し、「現在、暫定的に資格のある人材がこれらの役職に就いている」と発表した。

投資家や顧客を安心させるために、 NYCBも公表 同預金は今年も増加を続けて83億ドルに達し、総流動性は37.3億ドルで無保険預金の22.9億ドルを上回っているという。

NYCBの株価は安定しているが、モーニングスターDBRSは木曜日、フィッチとムーディーズに加わり同行の信用格付けを引き下げた。

「37.3億ドルという流動性は十分にあるように見えますが、昨春の銀行破綻を考慮すると、NYCB株価の大幅な下落を含むマイナスのヘッドラインリスクが最終的に顧客と預金者の信頼を揺るがす可能性があることを考慮し、引き続き慎重です。」 モーニングスターDBRSのアナリストらはこう述べた。.

昨年のシリコンバレー銀行、シグネチャーバンク、ファーストリパブリック銀行の破綻(主に金利上昇によるもの)により、地方銀行は窮地に陥った 厳重な監視 格付け会社による。

ニューヨークCB であることを主張します 米国で 2 番目に大きい集合住宅向け住宅ポートフォリオ金融会社であり、ニューヨーク市の市場地域における主要な集合住宅向け金融会社であり、家賃が規制されている非高級アパートの建物を専門としています。

ムーディーズのアナリストらは、NYCBの信用格付けをジャンク格に引き下げる際に、「NYCBの中核となる歴史ある商業用不動産融資、ニューヨークのオフィスと集合住宅向けの予期せぬ重大な損失が潜在的な信頼感の敏感度を引き起こす可能性がある」と述べた。 「同社による市場資金の利用の増加により、現在の環境では銀行の財務上の柔軟性が制限される可能性がある。」

元FDIC議長シーラ・ベア氏 木曜ヤフーファイナンスに語った 商業用不動産のカテゴリーに含まれるほとんどの集合住宅は、実際には「住むのに適した場所」であるということです。しかし、一部の地域、特にかなり厳しい家賃規制法があるニューヨーク州では、多少の苦境が見られる。」

ベア氏は、「セクター全体を汚染」しないことが重要だが、都市部のオフィスや一部の都市部の小売業を含むCREのセグメントには問題があると述べた。多くの地方銀行は「市場の低迷した部分に大きなエクスポージャーを抱えており、それを乗り越える必要があるだろう」。

「彼らが十分に予約してくれることを願っています」とベア氏は語った。 「でも、見てみましょう。そうしないと、おそらくさらにいくつかの銀行破綻が発生するでしょう。しかし、それは2008年に私たちが見たものとはまったく異なります。」

に登場 60分 日曜日、連邦準備制度理事会 ジェローム・パウエル議長はこう語った。 同氏は2008年の金融危機の再来は予想していないが、「このために閉鎖や合併を余儀なくされる銀行も出てくるだろう」と語った。そのほとんどは小規模な銀行になるのではないかと思います。」

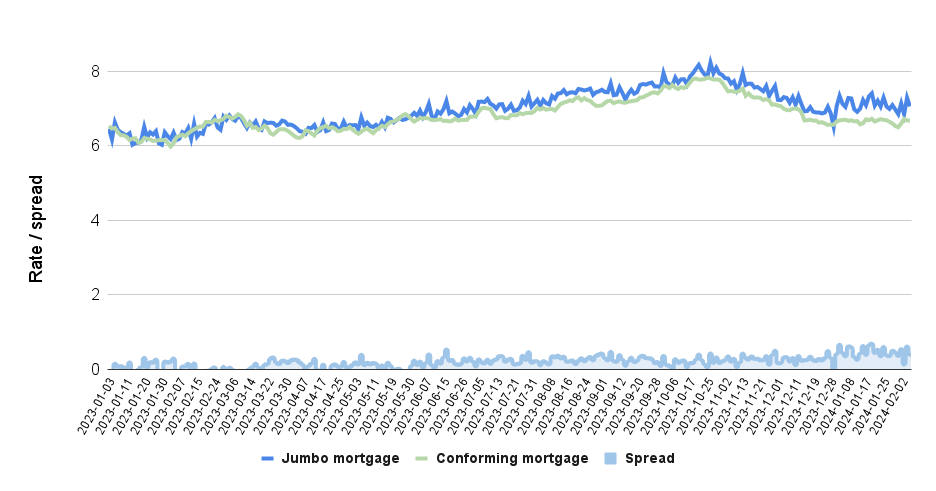

商業用不動産の価値をめぐる最近の懸念により、地方銀行が伝統的に主要な金融機関であったため、ジャンボ住宅ローンの価格が上昇し、入手が困難になる可能性がある。

によって追跡された毎日のレートロックデータによると、 最適なブルー住宅ローン市場指数、ジャンボ住宅ローンと適合住宅ローンの金利間の「スプレッド」は、10年2023月XNUMX日のシリコンバレー銀行の閉鎖後拡大しました。この傾向は今年も続いています。

適合する巨大住宅ローンの「スプレッド」が拡大

ジャンボ住宅ローンと適合住宅ローンの金利間の過去のスプレッド。出典: Optimal Blue レート ロック データのインマン分析 FREDから取得、セントルイス連邦準備銀行。

「主に資本市場を介してモーゲージ担保証券(MBS)を通じて資金調達される適合融資とは異なり、ジャンボ住宅ローン分野はほぼ完全に銀行セクターを通じて資金調達されており、一部の地方銀行は他の銀行よりもジャンボ住宅ローン融資に集中している」とファニー氏は述べた。メイ予報士 警告 昨年の3月。 「継続的な流動性ストレスにより、住宅融資が制限され、その結果、関連市場セグメントやジャンボ集中度の高い地域での販売が制限される可能性があります。」

オプティマル・ブルーのデータによると、2023年1月とXNUMX月の間、ジャンボ住宅ローンと適合住宅ローンのスプレッドは平均約XNUMXベーシス・ポイントであり、ジャンボ住宅ローンの金利は時には適合住宅ローンの金利よりも低かった(ベーシス・ポイントはXNUMX分のXNUMXパーセント・ポイント)。

2023年の残り10カ月間(3月から12月まで)のスプレッドは平均19ベーシスポイントだった。今年これまでのところ、2月7日までのスプレッドは平均46ベーシスポイント(0.5%ポイント近く)となっている。

インマンズを入手 住宅ローンの概要ニュースレター 受信トレイに直接配信されます。 毎週水曜日に配信される住宅ローンとクロージングの世界ですべての最大のニュースの毎週のまとめ。 購読するにはここをクリックしてください。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://www.inman.com/2024/02/08/flagstar-mortgages-could-help-nycb-shore-up-its-balance-sheet/