各国が計画を実行に移せば、XNUMX 年末までに世界の暖房需要の XNUMX 分の XNUMX をヒート ポンプで賄うことができます。 国際エネルギー機関 (IEA)。

その中で 最初のグローバル評価 これらの電気機器のうち、「安全で持続可能な暖房への世界的な移行における中心的な技術」として登場したと機関は述べています。

ガスボイラーやその他の化石燃料からヒートポンプへの切り替えは、2030 年までにカナダの生産量に相当する年間温室効果ガス排出量を削減すると IEA は結論付けています。

売上はすでに 急増する、特にヨーロッパでは、 膨らんだ 世界のガス価格. 多くの EU 加盟国が、ロシアからの輸入ガスへの依存を減らすように設計されたインセンティブを配布しているため、今年は記録的な水準に達する見込みです。 ウクライナの侵略.

レポートは、代理店の「公約シナリオの発表」(APS)。 これは、各国政府が気候とエネルギーに関するすべてのコミットメントを完全に満たしていることを前提としています。 REPowerEUの戦略 ロシアのガスへの依存を減らすために。

これは、IEA の「Stated Policies Scenario」(STEPS) と比較されます。これは、しっかりと実施されているポリシーのみを説明します。 また、「1.5 年までに 2050C ネットゼロエミッション」(NZE)シナリオも検討しています。

IEA は、化石燃料の使用量が少ないため、ヒート ポンプは排出量を削減し、エネルギーの安全性を高め、先行投資を増やす必要があるにもかかわらず、全体的なコストを削減すると結論付けています。

売上の大幅な伸び

ヒートポンプは 現在進行中 世界的な人気急上昇。 IEA は、気候変動への懸念とガス価格の高騰に関連する政策とインセンティブによって、これが後押しされていると述べています。

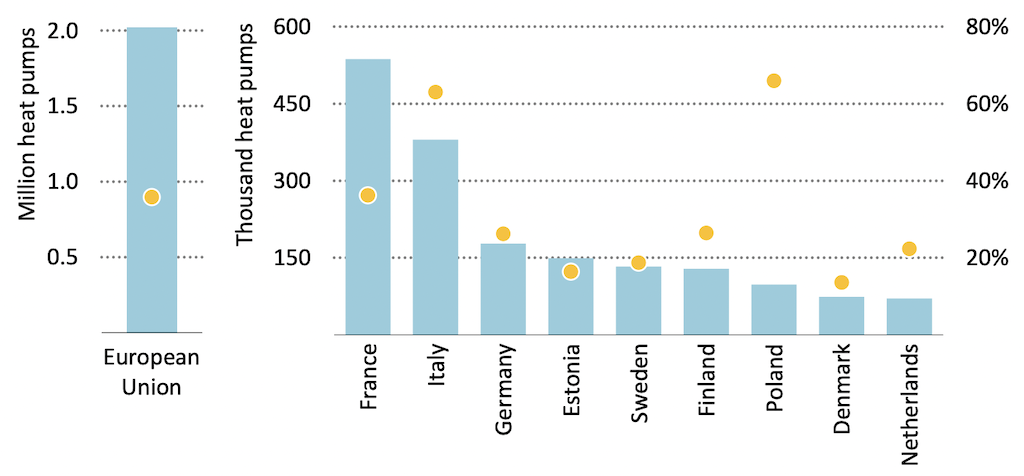

2021 年には、世界の暖房需要の約 13 分の 35 がヒート ポンプによって満たされました。ヒート ポンプの売上高は前年比で XNUMX% 増加し、EU では XNUMX% というより速い成長率が見られました。

現状では、北米に最も多くのヒートポンプが設置されており、中国が最大の市場を持っていますが、ウクライナへの侵攻以来、ロシアとのエネルギー関係を切ろうと躍起になっている EU は、最も急速に成長している市場です。

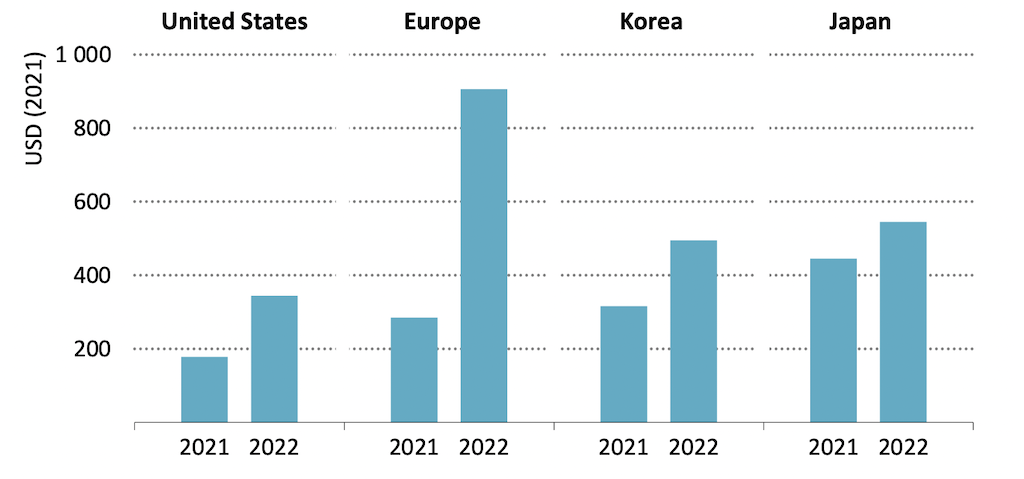

IEA は、世界的なエネルギー危機への対応として、今年の売り上げが記録的な水準に達すると予想していると述べています。 これはヨーロッパで特に当てはまり、一部の国では2021年と比較して、今年の上半期の売上がすでにXNUMX倍になっています.

ヨーロッパでのヒートポンプの普及率は、長年にわたる政府の支援により、ノルウェーやフィンランドなどの寒冷地で最も高くなっています。 IEA は、これが「ヒートポンプは寒冷地には不向きであるという議論を弱めている」と述べています。

下のグラフが示すように、ヒートポンプの設置を奨励するために大規模な金銭的インセンティブを導入したポーランドとイタリアでは、60 年に 2021% を超える成長率が見られました。

世界的には、ヒートポンプの補助金が現在30カ国以上で利用可能であり、住宅用建物の世界的な暖房需要の約70%をカバーしていると報告書は指摘しています。

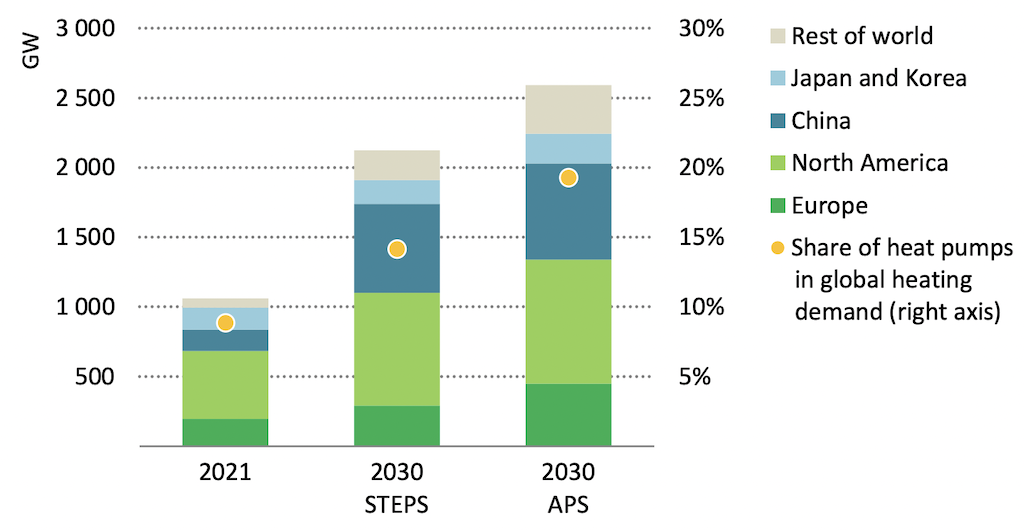

現在、ヒートポンプの合計容量は 1,000 ギガワット (GW) を超えています。 IEA によると、2030 年までに、STEPS ではこれが 2,100 倍の 2,600GW になり、APS では XNUMXGW が展開されるとのことです。 STEPS の大幅な増加は、次のような重要な政策介入によるものです。 インフレ抑制法 アメリカ合衆国で。

APS の暖房ニーズの約 XNUMX 分の XNUMX をカバーするヒート ポンプによるこの増加は、下の図で見ることができます。 また、中国におけるヒートポンプ市場の拡大が今後 XNUMX 年間で果たすと予想される重要な役割も示しています。

地球温暖化を 1.5C (NZE) に制限するというパリ協定の目標と一致する追加のシナリオでは、ヒートポンプの販売はさらに加速し、2030 年までに暖房需要の XNUMX 分の XNUMX を占めます。

化石燃料の削減

この報告書は、ヒートポンプが世界のガスやその他の化石燃料への依存を迅速に削減する可能性を強調しています。

現状では、世界のガス使用量の XNUMX 分の XNUMX 以上が建物の保温に使用されています。 現在、ロシアのガスから離れようとしている EU では、この数字は XNUMX 分の XNUMX です。

REPowerEU 計画の一環として 2030 年までにロシアからの輸入を削減するには、APS は、EU のヒートポンプの数を 45 倍にして XNUMX 万台に達する必要があることを示唆しています。

このシナリオでは、ヒートポンプの年間売上高が 7 年までに 2030 万に近づくと設定されており、REPowerEU に沿って、ブロックの建物のガス消費量は 21 年までに 2030 億立方メートル (bcm) 削減されます。IEA は、これはおよそ 15 に等しいと指摘していますブロックがモスクワとの化石燃料関係を削減するための措置を講じる前の、2021年のロシアのEUへの輸入の割合。

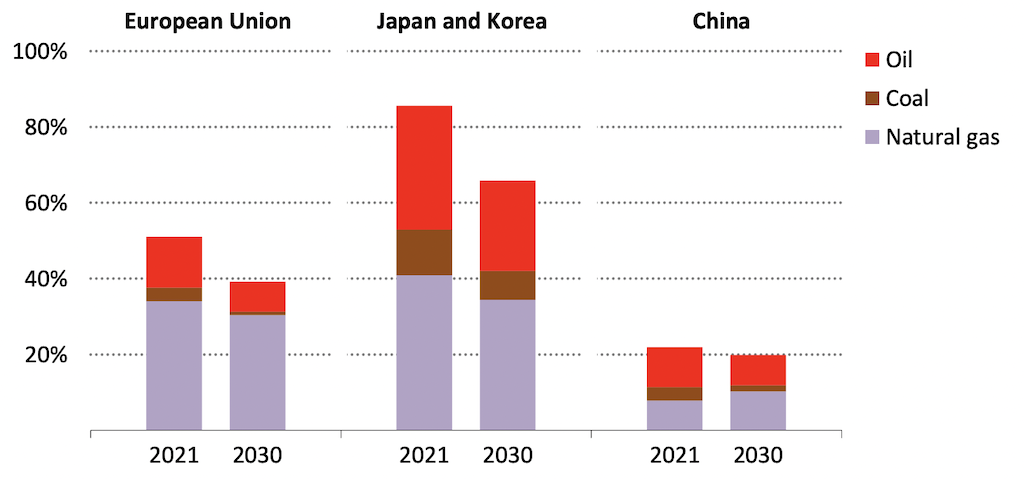

日本や韓国などの他の国も化石燃料の輸入に大きく依存しています。 下のチャートは、APS におけるヒートポンプへの大規模な切り替えが、化石燃料の輸入の必要性を大幅に削減することによってエネルギー安全保障をどのように強化するかを示しています。

全体として、APS では、建物での世界のガス使用量は 21 年までに 2030% 減少し、160bcm を節約します。 年間生産量 この 2021 年までの削減量は、STEPS で見られる量の 2030 倍以上になります。

石油と石炭の使用も減少しており、後者は中国やポーランドなどの一部の国で依然として暖房に使用されています。 これらの燃料を暖房や給湯に使用する量は、APS では 29% 減少します。

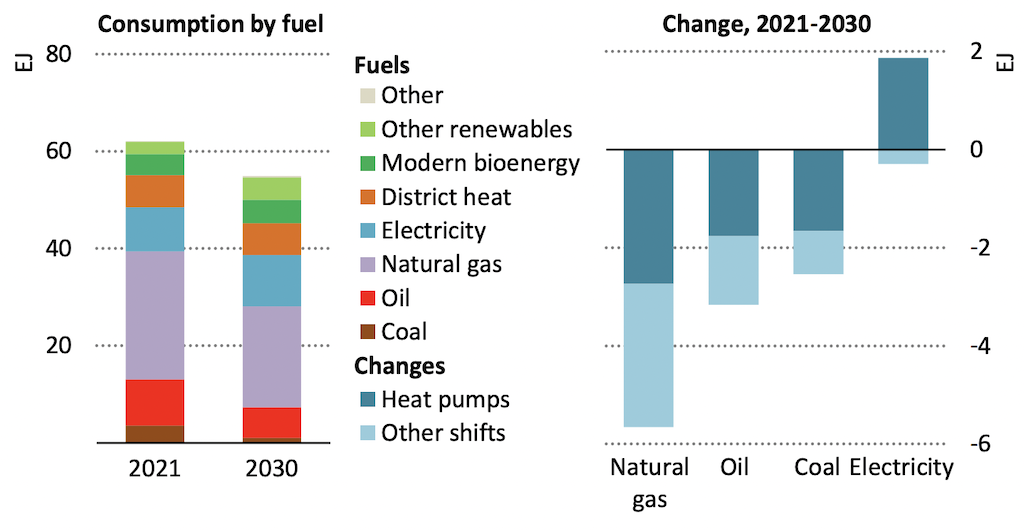

ガスと化石燃料の両方について、より広義には、2030 年までの使用削減の約半分がヒートポンプに起因します。 残りは、建物の断熱材の改良によるものです。

これらの削減は、以下のチャートで確認できます。 左側のグラフは、これらの変化が建物の熱源としての石炭の使用をほぼ一掃し、IEA が「無視できる」レベルと呼ぶレベルまで削減する方法を示しています。

IEA は、ヒートポンプの規模拡大は「必然的に」電力需要の増加を意味すると指摘していますが、「これは、はるかに優れた効率による化石燃料の節約よりもはるかに重要です」。 (上のチャートでは、ヒートポンプは 2 年までに電力需要を 2030EJ 増加させますが、石炭、石油、ガスの需要をそれぞれ約 2EJ 削減します。)

IEA によると、APS でのヒートポンプの展開は、「主要な暖房地域」の電力需要を「ほとんど」増加させず、1.5 年までに 2.5 年のレベルよりも約 2021% から 2030% 増加させるとしています。 ただし、これには容量、顧客接続、配電網、および柔軟性への追加投資が必要になる可能性があると付け加えています。

排出量の削減

建物を暖かく保つことは、世界のエネルギー関連の二酸化炭素 (CO2) 排出量の XNUMX 分の XNUMX を生み出します。 したがって、建物を暖房するための化石燃料の使用を減らすことは、大幅な排出削減につながります。

APS では、建物の暖房からの CO2 排出量は 1.2 億トン (GtCO2)、つまり 500 分の 2 以上減少します。 ガスやその他の化石燃料を燃料とするボイラーからヒートポンプへの大規模な切り替えは、この削減の XNUMX 億 COXNUMX の原因です。

これは全体の約2% エネルギー関連の CO2 排出量 今日。 これは、2021 年のカナダの排出量に相当すると、IEA は指摘しています。

重要なのは、中国などの石炭を多用する電力網を含め、ヒート ポンプの動力源が化石燃料の燃焼に依存している場合でも、排出量が減少することです。 これは、ヒートポンプが XNUMX 倍から XNUMX 倍の間であるためです。 もっと効率的 化石燃料ボイラーよりも。

排出量の削減は、ヒートポンプの製造および使用中に放出される可能性のある強力な温室効果ガスである F ガスの漏出も考慮に入れています。

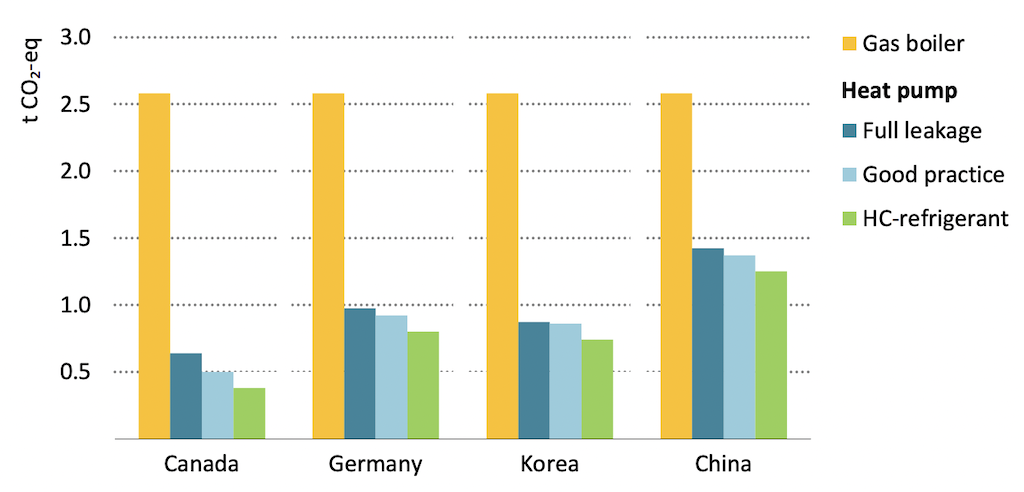

IEA は、ヒート ポンプは現在、ガス ボイラーと比較して、「排出量の多い電力で稼働している場合でも」排出量を「少なくとも 20%」削減すると推定しています。 よりクリーンなグリッドで実行すると、これは 80% まで上昇する可能性があります。

これは下の図で見ることができます。カナダは比較的低炭素の送電網の例であり、中国は石炭への依存により排出強度が高い送電網の例です。

黄色のバーは、供給される熱の単位あたりのガス ボイラーからの排出量を示しています。 環境への F ガスの「完全な漏れ」を伴うヒート ポンプからの排出量は、ガス ボイラーよりもはるかに低くなります。 緑色のバーは、炭化水素系 (HC) 冷媒を使用したヒート ポンプからの排出量を示しています。

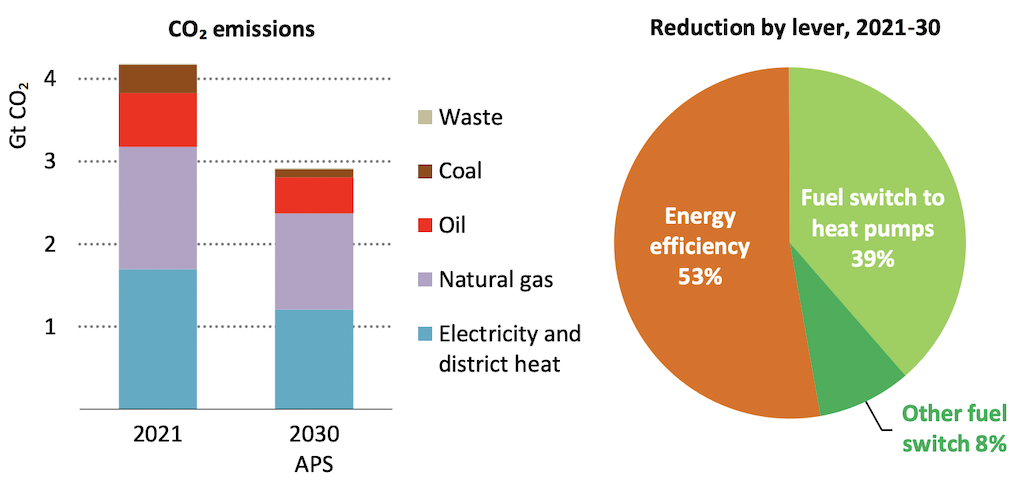

左下のグラフは、APS の下の建物のスペースと給湯による全体的な排出削減量を示しています。 電力に関連する排出量は、APS での低炭素電力へのシフトが広まっているため、ヒート ポンプによって電気暖房の需要が高まっているにもかかわらず減少しています。

右側のグラフは、ヒート ポンプが APS の排出量削減の鍵である一方で、家庭でのエネルギー効率対策が大幅な削減の原因であることを示しています。

コストの低下

IEA によると、ガス価格の高騰により、ヒート ポンプは従来のガス ボイラーに比べてランニング コストの面ではるかに競争力のあるものになっています。

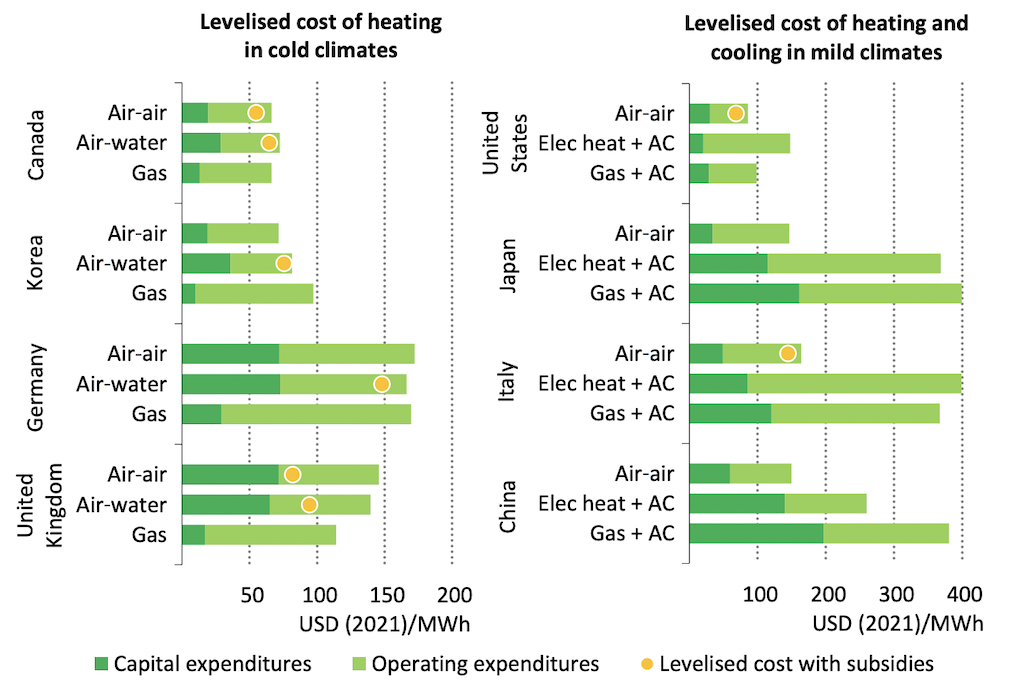

下のグラフが示すように、ヒートポンプは、世界的なエネルギー危機の前に、すでに多くの国でガスボイラーよりもランニングコストが低く、ガス価格の高騰により、この利点がさらに高まっています.

IEA は、低所得世帯の貯蓄は世帯収入の 2 ~ 6% になる可能性があることを強調しています。これは、ヒート ポンプが「エネルギー貧困に有意義に対処できる」ことを意味します。

これらの低い運用コストは、設置コストが高いにもかかわらず、ヒートポンプが総所有コストベースですでにガスボイラーと競合することが多いことを意味します。

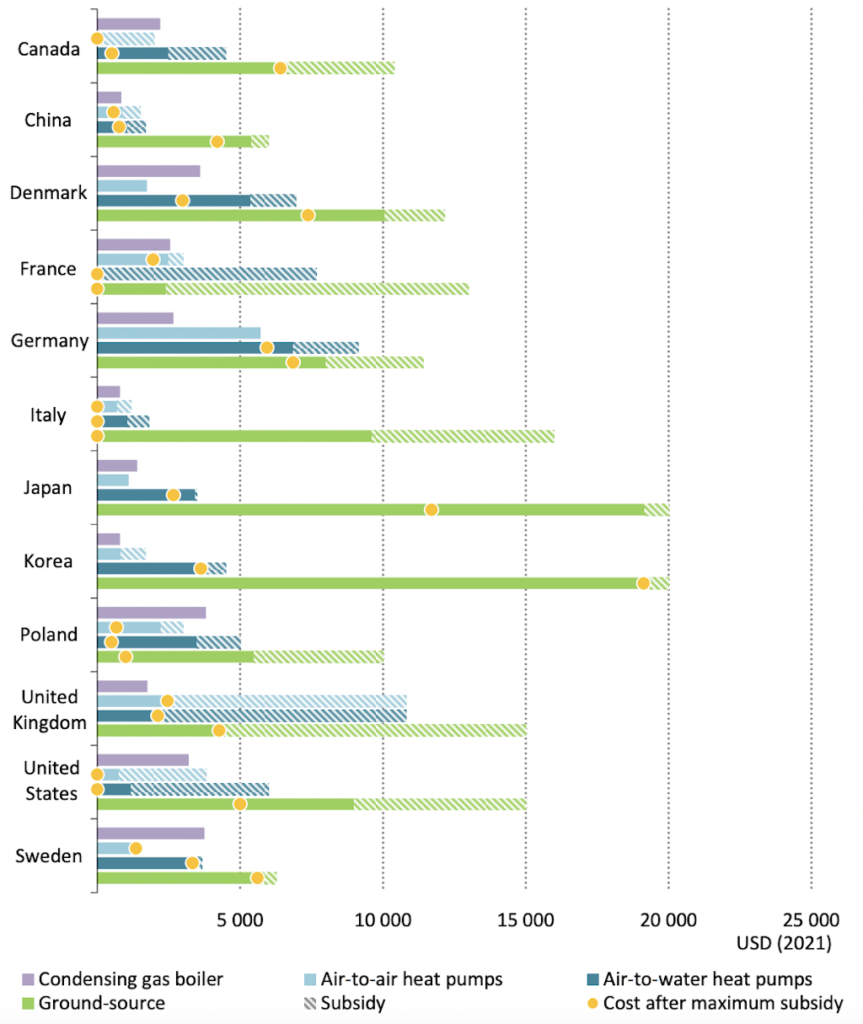

加熱と冷却の「平準化されたコスト」を示す下のグラフ (機器と設置、および運用と保守のコストを含む) は、いくつかの主要な暖房市場で空気対空気ヒート ポンプがすでにガスの代替品よりも安価であることを示しています。

英国やカナダなどの一部の国では、ヒート ポンプのコスト競争力を高めるために補助金が必要です。

IEA によると、多くの理由から、ヒート ポンプはガス ボイラーよりも魅力的な見通しです。 エネルギー効率が 2.6 倍から 2050 倍高いだけでなく、XNUMX 年までに暖房と冷房の両方を必要とする地域に住む XNUMX 億人の人々のエアコンとして機能することもよくあります。

対照的に、IEA はガスボイラーの低炭素代替手段として水素を否定しています。 報告書によると、2030 年までに APS の暖房用燃料と給湯用燃料の混合において、それは「無視できるほどの役割」を持つだろうとのことです。

「主な理由は、水素の変換、輸送、使用に関連するエネルギー損失を考慮すると、建物で使用する水素技術は、ヒートポンプやその他の利用可能なオプションよりもはるかに効率が悪いことです。」

ヒート ポンプの利点にもかかわらず、報告書は、高い初期費用がもたらす障壁を認めています。

下のグラフが示すように、少数の国では 空対空ヒートポンプ すでにガスボイラーよりも安価に設置できる可能性がありますが、ほとんどの場合、IEA は「補助金は、空対水および地中熱供給ユニットの競争力を高めるための鍵であり続けます」と述べています。

全体として、APS は建物の所有者による設備と設置への支出の「大幅な増加」を必要とし、2030 年までに投資は 350 倍の XNUMX 億ドルになります。

IEA によると、これはガスボイラーなどの従来の暖房システムを設置するコストよりも 160 億ドル多いとのことです。 ただし、この増分投資の多くはすでに政府のインセンティブによってカバーされていることに注意してください。 さらに、追加費用は燃料節約によって返済されます。

「(ヒートポンプへの切り替えに投資するための)増分コストは、特に世界的なエネルギー危機が続く場合、経済全体での燃料の節約よりも重要です。」

他の利点

APS では、ヒートポンプ業界の雇用は約 1.3 倍になり、2030 年には XNUMX 万人の労働者に達します。

しかし、報告書は、十分な労働者を確実に確保するために、公的資金で部分的にカバーされる訓練プログラムの必要性を警告しています。 また、多くの関連スキルは化石燃料暖房産業と互換性があり、人々が再訓練される可能性があることにも言及しています。

最後に、APS は温室効果ガスの排出を削減するだけでなく、人々の健康に有害な主要な大気汚染物質も削減します。

全体として、IEA は、この経路によって排出量が 15 ~ 40% 削減され、一酸化炭素の漏れ、爆発、火災のリスクなど、燃料の燃焼に関連する他の危険も削減されると結論付けています。

このストーリーのシェアライン

- コインスマート。 ヨーロッパで最高のビットコインと暗号通貨取引所。ここをクリック

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://www.carbonbrief.org/heat-pumps-are-the-central-technology-for-low-carbon-heating-concludes-iea/