現在、デビットカードによる決済処理は決済ビジネスに不可欠な部分となっています。 顧客がシームレスで安全な支払いオプションを求める中、デビットカード処理の基本を理解することがこれまで以上に重要になっています。

この投稿では、デビット カードの支払い処理の秘密を探り、デビット カードのトランザクション プロセス フローと、カード支払いの未来を形作る最新のテクノロジーを紹介します。

目次

主要な取り組み

- デビットカードの支払い処理は、複数の金融機関が関与する複雑なプロセスです。

- 企業は、デビットカードの支払い処理に関連するさまざまな手数料 (交換手数料やマークアップ手数料) を認識する必要があります。

- EMV チップ カード、非接触型決済、デビット カード決済を処理するモバイル ウォレットなど、さまざまな決済テクノロジーが多数あります。

デビットカードとクレジットカードの違いは何ですか?

デビットカードは、銀行やカード発行会社からローンを借りるのではなく、消費者の当座預金口座から直接支払いを引き落とす支払いカードの一種です。 デビット カードは、利便性の点ではクレジット カードと似ていますが、特に Visa や Mastercard などの有名な決済サービス プロバイダーが発行した場合、同様の消費者保護の多くを提供します。

クレジット カードは通常、銀行などの金融機関によって発行され、カード所有者は金融機関から資金を借りることができます。 カードを使用することにより、カード所有者は、金融機関が定めた条件に従って、借りたお金を利息とともに返済することを約束します。

取引が利用可能な残高から直接引き落とされるデビット カードとは異なり、クレジット カードのユーザーは特定の期日までに借入金額を返済する必要があります。 全額が期限までに返済されない場合、残りの残高に利息が課される場合があります。

以下に、クレジット カードとデビット カードの主な違いを示します。

| 特徴 | デビットカード | クレジットカード |

| 資金源 | ユーザーの銀行口座に直接リンクされている | カード発行会社によるクレジットの延長 |

| 利用限度額 | リンクされた銀行口座内の利用可能な資金に限定されます | 所定の与信限度額 |

| 取引の流れ | 銀行口座からの購入金額の即時処理 | 期限までに返済しなければならない借りたお金 |

| 金利手数料 | 通常は無利子 | 残金を支払わないと利息が発生する |

| 建物信用 | クレジットスコアに直接影響しない | 責任を持って使用すると、クレジットスコアにプラスの影響を与える可能性があります |

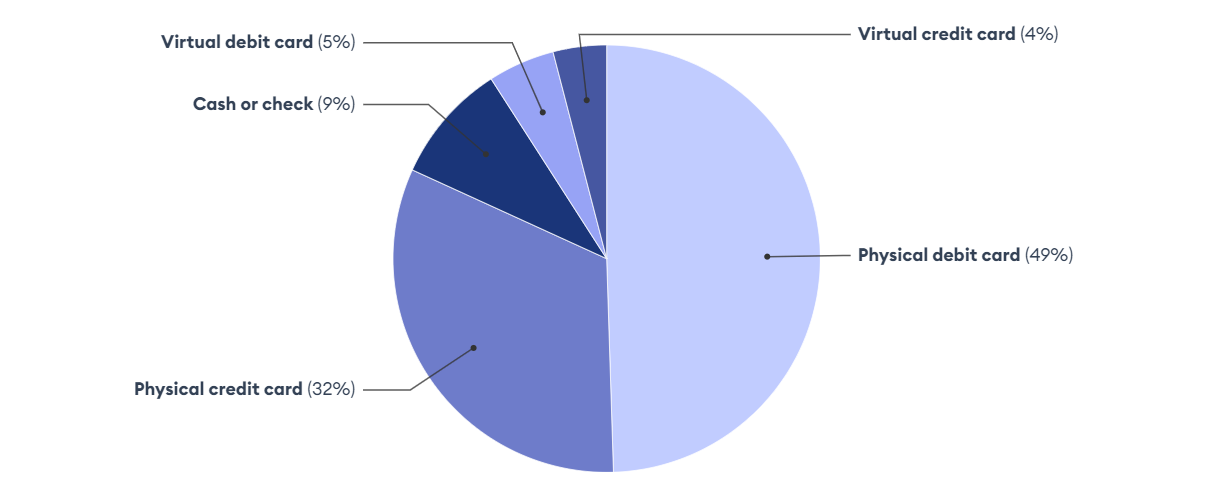

デビット カードとクレジット カードが最も一般的に使用されている支払い方法であり、消費者の 54% が物理または仮想デビット カードを使用し、消費者の 36% が物理または仮想クレジット カードを使用しています。

好まれるカード支払い方法に関する統計

情報源: フォーブス アドバイザーの調査

デビット カードとクレジット カードの機能を比較したので、次はデビット カードの実際的な仕組みに移ります。 これらの支払い手段がリアルタイムのトランザクションでどのように機能するかを理解することは、支払い処理ビジネスにとって重要なステップです。

デビットカード取引はどのように機能しますか?

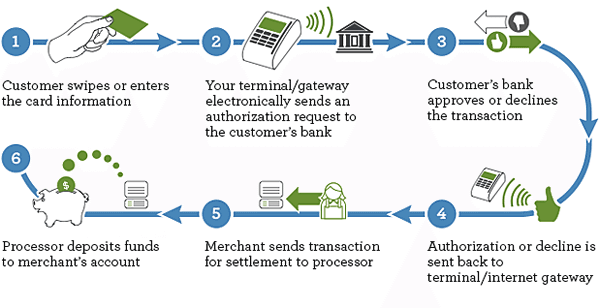

デビット カードの支払い処理の中核には、事業主が顧客からデビット カードを受け入れるために必要な舞台裏の手順が含まれます。ただし、支払いシステムの観点から見ると、これはいくつかのステップを含む複雑なプロセスです。

- お客様による開始: 顧客は、取引の選択した支払い方法としてデビット カードを提示します。

- カードのインタラクション: 販売時点でカード端末装置を使用して、カードを浸すか、タップするか、またはスワイプします。

- データ送信: POS システムはカード情報を取得し、このデータを顧客のカード処理ネットワーク (Visa や MasterCard など) に送信します。

- 検証と不正行為の評価: カード処理ネットワークは、デビットカード支払いを受け入れるために送信されたデータを検証します。

- 発行銀行とのコミュニケーション: 処理ネットワークは、顧客のデビット カードを発行した銀行である発行銀行にデータを転送します。

- 資金の確認: 発行銀行はオンライン デビット カード取引を確認し、販売者または事業主に承認信号を送り返します。

デビットカード決済の流れ

情報源: Science Direct

デビットカード取引の種類

デビットカード取引は、PIN ベース、署名ベース、非接触/モバイル支払いの XNUMX つのカテゴリに分類できます。 各タイプのデビット カード取引には、さまざまな顧客の好みやセキュリティ要件に対応する独自の機能と利点があります。

PINベースのトランザクション

PIN ベースの取引では、顧客は検証のために個人識別番号を入力する必要があります。 このタイプのトランザクションは、顧客が身元を確認するために一意の機密 PIN を入力する必要があるため、署名ベースのトランザクションよりも安全であると考えられています。

PIN を使用すると、デビット カードの支払い処理に追加のセキュリティ層が導入され、顧客のアカウントへの不正アクセスがより困難になります。

署名ベースのトランザクション

一方、署名ベースのトランザクションはクレジット カード ネットワーク経由で処理され、承認のために顧客の署名が必要です。 取引はクレジット取引と同様に処理され、顧客は PIN 番号を入力する必要はありません。 代わりに、トランザクションを承認するために署名を提供する必要があります。

この方法は PIN ベースのトランザクションよりも安全性が劣りますが、PIN を使用したくない顧客にとっては、より便利な支払い方法となります。

非接触型およびモバイル決済

非接触型およびモバイル決済では、近距離無線通信 (NFC) テクノロジーを使用して、物理的接触なしで迅速かつ便利な取引を可能にします。 顧客は、互換性のある端末にカードまたはモバイルデバイスをタップするだけで取引を開始できます。 このテクノロジーにより、顧客はデビット カードでの支払いを処理する際に PIN の入力や署名の必要がないため、さらなる利便性とセキュリティが提供されます。

非接触型支払い方法の例には、Apple Pay、Google Pay、Samsung Pay などがあります。

デビットカード決済手数料

決済処理ビジネスを始めようとしている場合は、デビットカード決済処理手数料を理解することが不可欠です。 取引手数料には交換手数料や決済プロセッサーのマークアップが含まれており、取引の規模や販売者のカテゴリによって異なる場合があるため、これは複雑なプロセスです。

インターチェンジフィー

為替手数料はカードネットワークによって設定され、取引ごとに発行銀行に支払われます。 これらの料金は、次のようなさまざまな要因によって決定されます。

- 取引の種類

- カードの種類

- 取引タイプ

- 販売者のカテゴリ

支払い処理コストを効果的に管理するには、企業はインターチェンジ手数料の計算方法を理解する必要があります。

決済プロセッサーのマークアップ

支払処理業者のマークアップは、デビット カードのオンライン支払処理に対して支払処理業者によって請求される追加料金です。 これらのマークアップは通常、決済処理業者や取得銀行など、取引の処理に関与する当事者間で共有されます。 さらに、マークアップ料金は通常交渉可能であり、プロセッサーごとに異なる場合があります。

決済プロセッサーのマークアップを理解することで、企業はより良い料金を交渉し、デビットカードの処理手数料を節約できるようになります。

デビットカード決済処理技術

テクノロジーが進化するにつれて、デビットカード取引で利用できる支払い方法も進化しています。 現在、企業は、EMV チップ カード、非接触型決済、デビット カード決済を処理するモバイル ウォレットなど、さまざまな決済テクノロジーから選択できます。

EMV技術

EMV (Europay、Mastercard、Visa) テクノロジーは、デビット カードに組み込まれたチップを使用することでセキュリティを強化します。 これらのチップは取引ごとに固有のコードを生成するため、従来の磁気ストライプ カードと比較して詐欺のリスクが軽減されます。

非接触型決済

近距離無線通信 (NFC) テクノロジーにより、顧客は互換性のある端末にデビット カードをタップするだけで非接触型支払いが可能になります。 この方法により、速度と利便性が向上します。

モバイルウォレット

デビット カードは、Apple Pay、Google Pay、Samsung Pay などのモバイル ウォレット アプリケーションに統合できます。 ユーザーはスマートフォンやスマートウォッチを対応端末にタッチするだけで決済が可能。

先進的なアーキテクチャ

安全なモバイル決済を強化するために作成された XNUMX つの最先端のアーキテクチャには、次のものがあります。

- 暗号化とトークン化は、機密性の高いカード情報を一意のトークンに置き換えるために使用されます。 データ侵害が発生した場合、トークンはハッカーにとって役に立たず、デビットカード処理のセキュリティが強化されます。

- データの保管と処理の一元化に役立つクラウドベースの POS システム。

- セキュア エレメント システムは、機密情報を保存するための専用の改ざん防止環境を提供します。

これらのテクノロジーの採用によりセキュリティ インフラストラクチャが強化され、デビット カード取引が効率、スピード、安全性の最前線であり続けることが保証されます。

SDK.ファイナンス 支払い処理ソフトウェア

SDK.ファイナンス 支払い処理ソフトウェアは、PayTech 製品を構築するためのスケーラブルな基盤として機能します。 システムを一から構築することなく、決済サービスの提供を開始できます。

当社の FinTech プラットフォームは、販売者向けにデビット カード支払い処理サービスの完全なスタックを提供し、オンラインから POS および QR 支払いまでの支払いの受け入れを可能にします。

のメリット SDK.ファイナンス 支払い処理ソフトウェア

- 市場投入までの時間の短縮

開発済みのシステムは、ソフトウェアをゼロから開発することなく、決済サービスプロバイダーになるための近道です。

- 合理化された統合

400 を超える API エンドポイントを使用すると、幅広い決済プロバイダーやサービスにシームレスに接続して、効率的でコスト効率の高いデビット カード処理を行うことができます。

- 柔軟な配送

完全な制御と独立性を実現するために、手頃な価格のハイブリッド クラウド SaaS モデルまたはオンプレミスのソース コード バージョンを選択できます。

本サイトの フィンテックプラットフォーム 加盟店はデビット カード支払い処理サービスの包括的なスイートを利用できるようになり、オンライン取引からオフライン取引まで、さまざまなチャネルでのシームレスな支払いの受け入れが可能になります。

包み込む

デビット カードの支払い処理は現代のビジネスにおいて重要な役割を果たしており、顧客に便利で安全な支払い方法を提供します。 デビットカード処理のさまざまな側面を理解することで、企業は顧客にシームレスで安全な支払い体験を提供できます。 テクノロジーが進化し続ける中、新しい決済方法に適応することは、決済会社が絶え間なく変化する FinTech ビジネスの世界で成功するのに役立ちます。

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- PlatoData.Network 垂直生成 Ai。 自分自身に力を与えましょう。 こちらからアクセスしてください。

- プラトアイストリーム。 Web3 インテリジェンス。 知識増幅。 こちらからアクセスしてください。

- プラトンESG。 カーボン、 クリーンテック、 エネルギー、 環境、 太陽、 廃棄物管理。 こちらからアクセスしてください。

- プラトンヘルス。 バイオテクノロジーと臨床試験のインテリジェンス。 こちらからアクセスしてください。

- 情報源: https://sdk.finance/debit-card-payments-processing-the-payment-flow-fees-and-technologies/