オープン バンキングは着実にアジア太平洋 (APAC) に進出しています。この業界は、欧州連合などの先駆者に比べてまだ初期段階にありますが、新しい規制の枠組みと市場主導のイニシアチブによって可能になった採用は安定したペースで増加しています。

アジアに焦点を当てたフィンテック コンサルティング会社 Kapronasia が、ソフトウェア エンジニアリング会社 EPAM と協力して行ったレポートでは、 ルックス 地域全体のオープン バンキングの状況を調査し、競争環境の進化と、現在 APAC でオープン バンキング ソリューションがどのように提供されているかを調査します。

東南アジアは市場主導のアプローチを採用

東南アジア諸国がオープン バンキングの導入にどのように取り組んでいるかを、世界の他の国々と比較したスナップショット 出典: Temenos

レポートによると、オープン バンキングへの取り組み方については、APAC 全体でかなりの多様性があり、規制当局主導の戦略を採用するものもあれば、市場主導のアプローチを採用するものもあります。

たとえば、東南アジアでは、政府はおおむね市場の判断に委ねており、代わりに推奨事項や非強制的な規則を提示しています。

最も注目すべきは、シンガポールがオープン バンキングに関するガイドラインを公開し、2016 年にオープン API を通じて銀行データを利用できるようにする計画の概要を示した、ASEAN で最初の国であるということです。

それ以来、政府はオープン バンキングの機会を追求し続け、銀行が API を採用するよう奨励してきました。 2018 年の API エクスチェンジ (APIX) 2020 年のシンガポール金融データ取引所 (SGFInDex)、 そしてその 2021 年のシンガポール貿易データ取引所 (SGTraDex).

APIX は、フィンテックと金融機関がつながり、アイデアを共有し、共同で革新するためのオープン アーキテクチャ プラットフォームです。 SGFInDex は、国のデジタル ID システムを活用して、個人が銀行や政府機関からの財務データを集約できるようにするプラットフォームです。 SGTraDex は、サプライ チェーン エコシステム パートナー間でのデータの安全な共有を可能にするデジタル インフラストラクチャです。

シンガポールの銀行がデータ、システム、およびサービスを公開することを義務付ける要件はありませんが、Finastra による最近の調査によると、 明らかにした 金融機関の間でオープン バンキングが広く採用されており、都市国家の専門家の 90% がオープン バンキングを「必須」または「重要」と考えており、さらに 90% がオープン バンキングが業界にもプラスの影響を与え、それはより協力的です。

シンガポールと同様に、マレーシアはオープン バンキングに対して市場主導のアプローチを採用していますが、オープン API のより広範な使用を促進しています。 2019年、中央銀行は政策文書を発表しました タイトル オープン API を使用したオープン データの公開では、オープン データ API を公開しようとする金融機関が従うべき一連の標準を概説しています。

香港とオーストラリアは規制当局主導の戦略を選択

東南アジア諸国とは対照的に、オーストラリアや香港などの場所では、強制的なオープン バンキング制度を導入することで、政府や中央銀行がオープン バンキング エコシステムの定義に積極的な役割を果たしています。

たとえば香港では、中央銀行が 2018 年にオープン API フレームワークを発行し、銀行がオープン API を実装するための XNUMX 段階のアプローチを設定しました。 銀行は API を開発する必要がありますが、協力することを選択したサードパーティ プロバイダーへのアクセスを制限することができます。

最初の 2019 つのフェーズは 2021 年に開始され、銀行が API を介して商品情報を利用できるようにすることを奨励し、顧客がサードパーティを介して金融商品を申請できるようにしました。 最後の XNUMX つのフェーズは XNUMX 年末から導入され、アカウント情報へのアクセスが許可され、支払いと送金が可能になりました。

21 年 2023 月 28 日現在、参加している XNUMX 行のほぼすべての銀行が 立ち上げた 製品情報、顧客獲得、預金口座情報、オンライン加盟店の支払いを含むすべての API 機能、中央銀行からのデータが表示されます。

オーストラリアでは、政府がさらに一歩進んで、代わりに消費者データのポータビリティの準備を整えています。 2019 年に施行された消費者データ権 (CDR) フレームワークは、企業が保有する特定のデータに効率的かつ便利にアクセスする権利を消費者に提供し、これらのデータを選択した認定第三者と共有します。

CDR は最初に銀行セクターに適用されましたが、 も延長されました 2022 年後半にはエネルギー セクターを含む経済の他のセクターに移行し、その次は電気通信です。

アジア太平洋地域におけるオープン バンキングはまだ始まったばかりです

Kapronasia/EPAM のレポートによると、APAC ではオープン バンキングの採用を促進する取り組みが過去 XNUMX 年間で加速していますが、この分野はまだ開発の非常に初期の段階にあるとのことです。 銀行はデジタル トランスフォーメーションの取り組みに着手したばかりであり、規制が存在する場合は規制への準拠に重点を置いています。

彼らはまた、新しいテクノロジーやアプリ管理アプローチを活用するように最適化されていない、コアのレガシー システムやクローズド アーキテクチャにも苦しんでいる、とレポートは述べています。 これらのシステムとセットアップには API 機能がないことが多く、サードパーティとの接続が妨げられており、指数関数的に増加するデータ交換とトランザクションを処理できるクラウド インフラストラクチャと簡単に統合するための設備が整っていません。

銀行は、オープン バンキングやサービスとしてのバンキング (BaaS) や組み込み型金融などの新たな流通モデルによってもたらされる新しいビジネス チャンスを維持し、活用するために、レガシー システムと基盤となるアーキテクチャに取り組む必要があります。

そのためには、次の XNUMX つのオプションから選択する必要があるとレポートは述べています。 段階的なジャーニー主導の移行アプローチを採用します。 既存のコアと並行して、スタンドアロンのグリーンフィールド クラウドネイティブ スタックを構築します。 または、ハイブリッド戦略を選択することもできます。

銀行には、コアを置き換えるための 2022 つのオプションがあります。

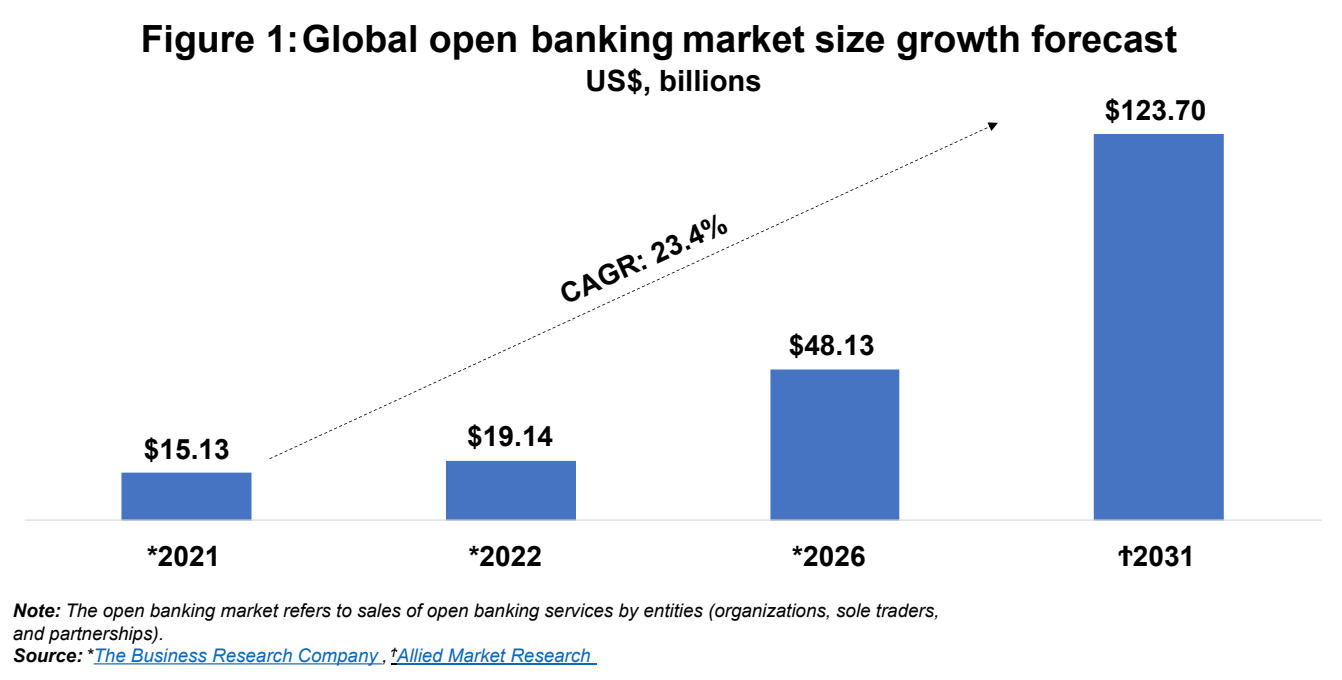

2021 年から 2031 年の間に、世界のオープン バンキング市場は年平均成長率 23.4% で成長し、15.13 年の 2021 億 123 万ドルから 2031 年には XNUMX 億ドルに急増すると予想されています。

世界のオープン バンキング市場規模の成長予測は数十億ドル、出典: アジア太平洋地域におけるオープン バンキングのためのレガシー システムの準備状況、Kapronasia/EPAM、2022 年 XNUMX 月

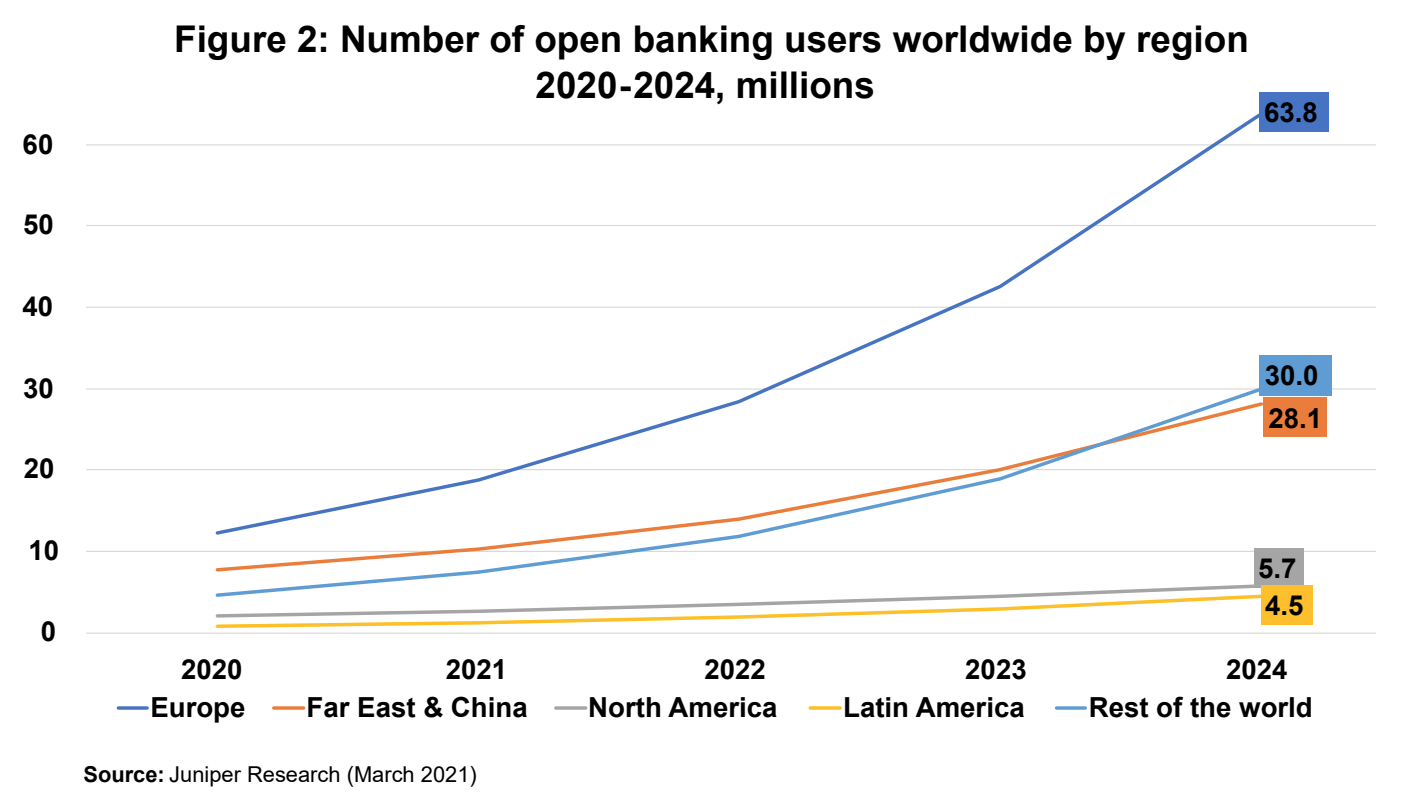

地域別のオープン バンキング ユーザー数に関しては、ヨーロッパが今後も世界のリーダーであり続けると予測されており、28.4 年の推定 2022 万ユーザーから 63.8 年には 2024 万ユーザーに増加します。

極東と中国は、13.9 年の 2022 万人のユーザーから 28.1 年には 2024 万人に増加し、XNUMX 位にとどまるでしょう。

2020 年から 2024 年までの地域別の世界のオープン バンキング ユーザー数、百万人、出典: アジア太平洋地域におけるオープン バンキングのためのレガシー システムの準備状況、Kapronasia/EPAM、2022 年 XNUMX 月

注目の画像クレジット:編集 Freepik

- SEO を活用したコンテンツと PR 配信。 今日増幅されます。

- Platoblockchain。 Web3メタバースインテリジェンス。 知識の増幅。 こちらからアクセスしてください。

- 情報源: https://fintechnews.sg/70859/openbanking/open-banking-in-apac-market-led-vs-regulator-led-approaches/